マンションは耐火性が高く、火災保険の必要性を感じない人も多いでしょう。

しかし、万が一トラブルが発生した場合に、火災保険に加入していないと大変なことになります。

今回は、マンションの火災保険の必要性について解説します。

マンションの火災保険に加入をしようか迷っている方や、補償内容がよく分からない方は疑問が解決できるでしょう。

火災保険の必要性

マンションに火災保険が必要な理由

火災保険の加入は義務ではなくあくまで任意ですが、住宅ローンを組んだ場合、火災保険の契約を条件とされていることが多いです。

任意加入であっても大きな財産を失うリスクに備えるため、加入することをおすすめします。

マンションは耐火性の強いコンクリート造りがほとんどであるため、木造構造の建物と比べると災害の起こるリスクは低いですが、マンションに住むことによって備えておかなければいけないリスクも多くあります。

マンションは近所との間が壁一枚で仕切られていて、両隣・上下が密着していることが特徴です。

よって、一軒家よりももらい火による火事、あるいは逆に自分が出火元で隣接する部屋を類焼させてしまうリスクは高いのです。

失火責任法

わが国では失火責任法1という法律があり、重過失がない限り出火元に責任を負わせることはできません。

つまり、もらい火で被害を被った場合は自分で家財や建物の再調達・修理の費用を負わなければなりません。

逆に自分が出火元となった場合、重過失と認定された際は賠償責任を負うこととなるため個人賠償責任保険必要になります。

また、重過失がなく失火法で守られていても、類焼させてしまった近所を再建したい場合のために、類焼損害補償特約が必要となるのです。

火災保険の補償内容

補償範囲は火災以外にも、下記のような他の損害もカバーできます。

ほかにもオプションで追加できる補償があります。

| 特約名 | 内容 |

|---|---|

| 類焼損害補償特約 | 自宅の出火が近隣へ広がった場合に近隣の家の損害も補償する |

| 臨時費用補償特約 | 事故の時に臨時で仮住まいのホテルの宿泊費用などをカバー |

火災保険は建物だけでなく家財も保険の対象となり、下記の3種類があります。

・「建物のみ」

・「家財のみ」

・「建物と家財」

マンションに必要な補償

マンションに必要な火災保険の補償はどれなのでしょうか。

マンションの所在地や住んでいる階層も関係してきますが、高層階に住んでいる場合は床上浸水の心配はあまりないため、水災補償は必要ないといえます。

一方でマンションの1階に住む場合や土砂崩れの被害を受けやすい立地の場合は水災補償をつけることを検討しましょう。

水漏れ

水漏れはマンションに多いトラブルです。

給水管の破損や階上からの水漏れによって室内が水浸しになるといった事態にも火災保険が適用されます。

個人賠償責任保険

マンションの2階以上に住む人は、水漏れの加害者になってしまう恐れもあります。

また、ベランダから植木鉢やマットなどが落下し通行人に損害を与えてしまうことも考えられるでしょう。

個人賠償責任の補償は日常で他人や他人の所有物に与えてしまった損害をカバーすることができます。

地震保険

マンションは一戸建てよりも耐震性能が高いとされていますが、建物が頑丈だったとしても大きな揺れによって家財に損害を与える可能性があります。

特に高層階の場合は長周期振動での揺れが大きくなりがちです。

マンションの場合免震・耐震性能に優れていることも多く地震保険に安く加入できる可能性もあります。

耐震等級が3級であったり、品確法に規定された免震建築物の場合は50%の割引を受けること可能です。

国が加入を推進していて保険料控除の対象にもなっているため加入のメリットはあるでしょう。

マンションの火災保険料

保険料は年間数万円から十数万円程度が必要になります。

決して安くはない値段ですが、万が一災害でダメージを受けた場合は数千万円の損害が発生するでしょう。

保険料を抑えたい場合は任意補償や特約部分を調整したり、保険金額も自己負担を増やすなどで調整することもできます。

また、マンションの火災保険料は一番災害リスクが低く保険料も安いM構造です。

耐震性の高いマンションの場合保険料の割引制度が適用される可能性が高く、「住宅の品質確保の促進等に関する法律2」に基づく免震建築物であれば保険料が50%になることもあります。

| リスク | 低 | 中 | 高 |

|

構造

| M構造 | T構造 (耐火構造) | H構造 (非耐火構造) |

| (例:マンション) | (例:鉄骨造住宅) | (例:木造住宅) | |

| 保険料 | 安 | 中 | 高 |

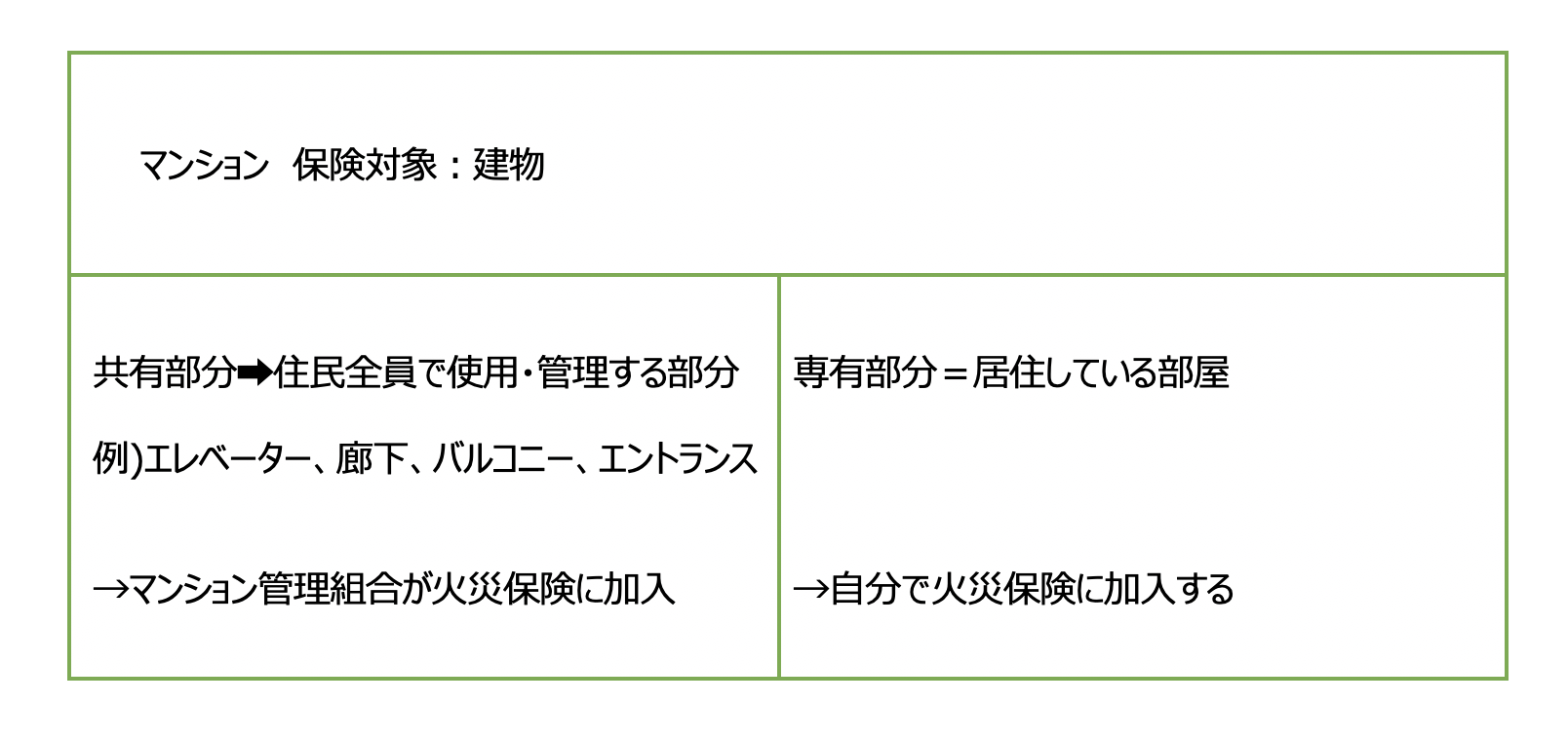

共有部分と専有部分

戸建て住宅と違い、マンションの建物は「共有部分」と「専有部分」に分かれ、自分で加入した保険の補償は専有部分に限られます。

マンション共有部分の火災保険の保険料は、居住者が負担する管理費が原資です。

自分の支払った費用の使い道を知るためにも内容を把握しておきましょう。

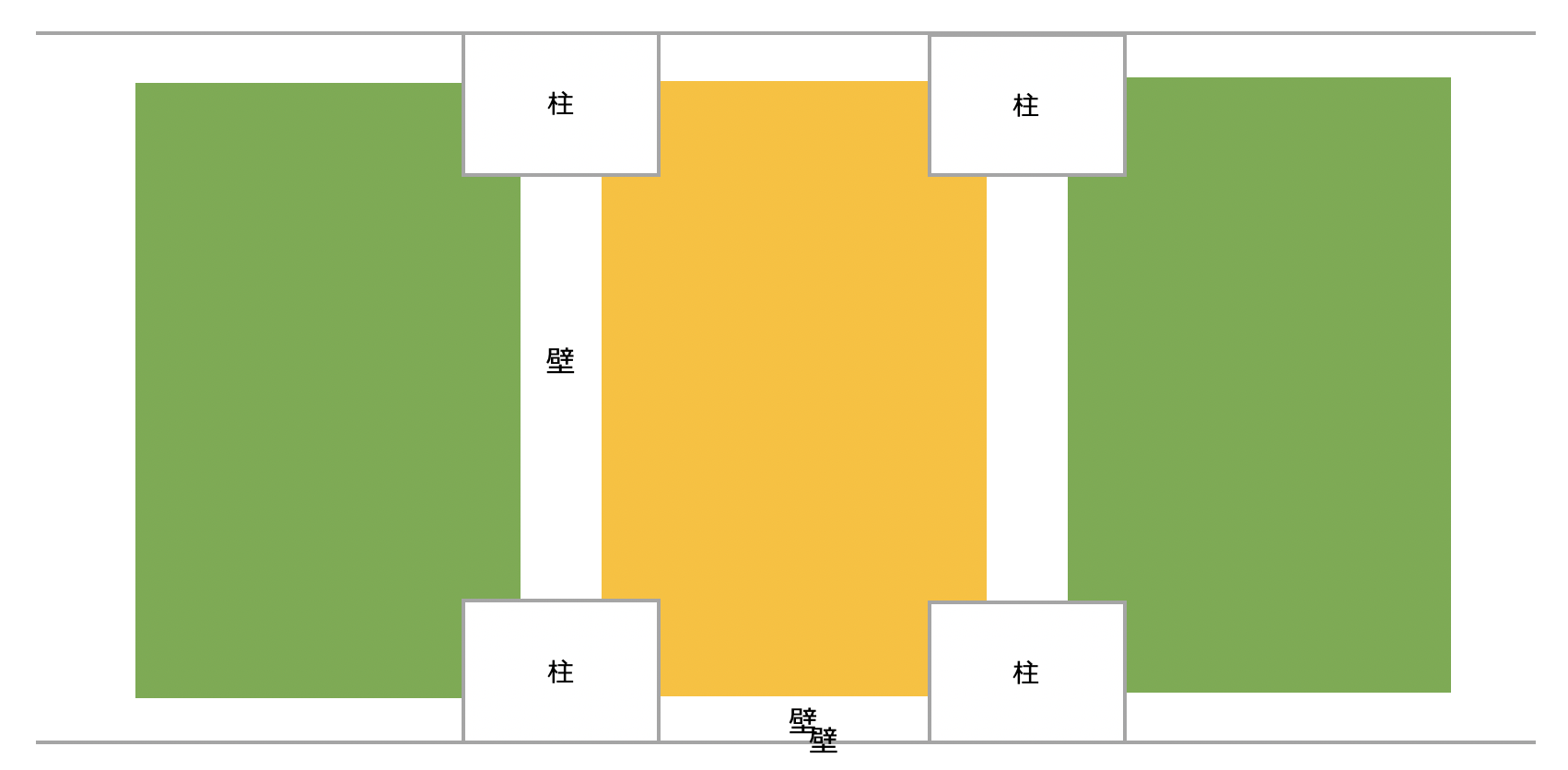

専有部分の範囲

壁や天井、床については共有部分か専有部分かの判断が難しいところがあります。

マンションの管理規約にての確認が必要となります。

上塗り基準

上塗り基準とは、専有部分と共用部分の境目を壁、天井、床など部屋の内側とする考え方です。

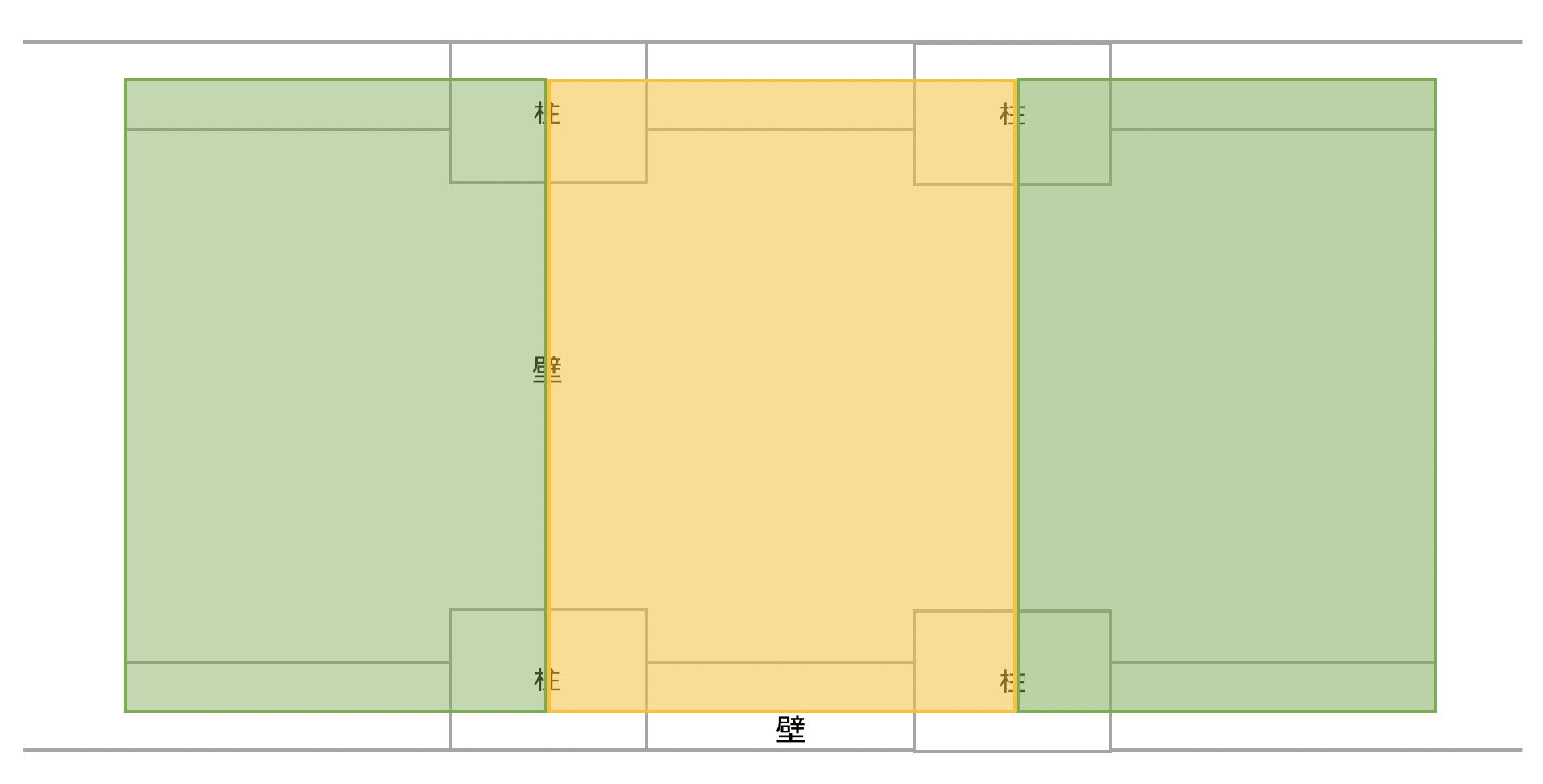

壁芯基準

壁芯基準とは、専有部分と共用部分の境目を壁、天井、床などの真ん中とする考え方です。

管理規約に「天井、床および壁は躯体部分を除く部分を専有部分とする」という文言があれば、上塗り基準が採用されているので壁や天井、床はクロスから内側だけが専有部分になります。

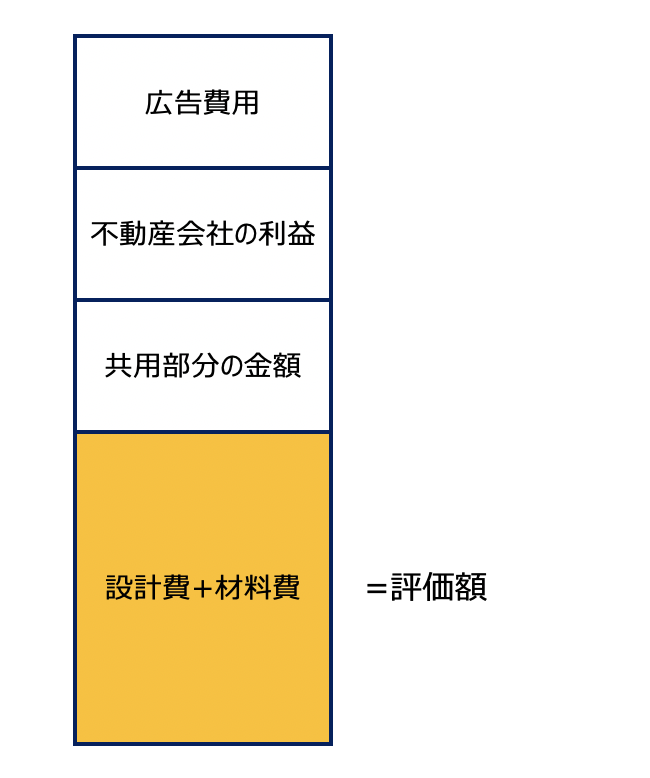

分譲マンションの評価額は、購入価格とは異なる

火災保険の保険金額は一般的に新価をベースに考えられています。

新価は再調達価格とも言われ、新品に建て直すための価額となります。

しかし、マンションの場合の新価は購入した購入額と同じではありません。

これは購入時の価格には広告費用や不動産会社の利益などが含まれているためです。

マンションの火災保険に加入する際の建物の評価額は、設計費や材料費などの建築費用の部分だけになります。

新築マンションの場合

一般的に建物の評価額は下記のように算出します。

評価額=購入時の消費税額÷購入時の消費税率×0.4~0.6

中古マンションの場合

中古の建物の場合、建築年と建築価額を基に算出します。

評価額は、±30%の範囲で自由に調整することが可能です。

その範囲を超えて保険金をかけても上回った分は無効になります。

まとめ

耐火性・耐震性が高いマンションには一見必要がなさそうな火災保険ですが、マンションならではのトラブルをカバーすることもできるため、やはり加入を推奨したい保険といえます。

特に、両隣、上下の部屋が密接しているため、そこで起こりうる漏水、類焼のトラブルに備える重要度は高いです。

脚注

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。