毎年台風などの自然災害の発生により、日本国内でも多くの地域の方が被害に遭われています。

私も友人が被災したため話を聞きましたが、被災後は水道が利用できないため、お風呂に汲み置きした水で2週間を過ごすことになりました。

災害は起こる日が確定しているわけではなく、万全に備えている方も少ないでしょう。

火災保険の水災補償では台風などの水災に備えることができますが、任意の補償であることから、補償を外す方も多いです。

たしかに、マンションの高層階に住むような場合は水害に遭う確率が低いため、外しても問題ありません。

ここでは自分の居住には必要なのかどうか迷っている方に向けて水災補償についての要点をまとめています。

水災補償のポイント3つ

1.水災補償の補償範囲を確認する。全ての水の被害が水災補償の範囲ではないことを理解しましょう。

2.水災補償をつけた時の保険料が高い理由は被害の深刻さからきていることを理解しましょう。

3.保険金請求の流れを認識しておきましょう。

水災(水害)とは

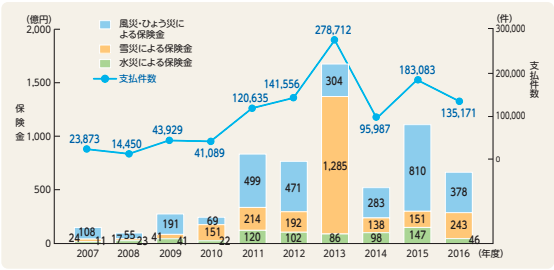

出典:損害保険料率算出機構

水災とは台風や暴風雨、豪雨による洪水、高潮、土砂崩れなどの災害のことを指し、都市部では集中豪雨により大量の雨水がマンホール、排水溝から溢れる都市型水害も発生します。

上記の図を見ると、水災による保険金請求額はここ10年は横ばいとなっています。

ただ、降水量の多い日本に住むということは、常に水災が起こりうる生活を送っていると言えます。

水災で想定される被害は下記のようなものがあります。

水災による被害は建物だけでなく、建物の中の家財も脅かします。

火災保険の場合は保険対象を家財を含めることで家財を補償をすることができます。

火災保険の水災補償とは

火災保険の水災補償では台風、暴風雨、豪雨等による洪水、融雪洪水、高潮、土砂崩れ、落石等の水による災害が原因で保険の対象が所定の損害を受けた時に補償を受けられます。

| 災害の種類 | 補償範囲 |

| 洪水 | 地風、暴風雨などにより河川の水量が急激に増加して発生した洪水や、融雪による洪水での被害を補償。ゲリラ豪雨などにより排水が追いつかず床上浸水となった被害も含む |

| 高潮 | 台風や発達した低気圧などにより海水面が普段より著しく上昇することにより、防波堤などを超えて海水が流れ込み、浸水被害にあった場合に補償 |

| 土砂崩れ | 大雨や集中豪雨などにより、山の斜面や崖などの土砂が崩れ落ちる被害を補償。川底の土砂や砂が一気に流される土石流も含む |

また、保険の対象をどう選択するかによっても水災に遭ったときにカバーできる範囲が異なります。

保険の対象を建物にした場合は建物本体だけでなく建物のみとした場合は建物だけでなく建物がある敷地内に設置された保有物であれば補償されます。

また、建物の中にあっても床暖房やトイレなどの動かせないものは建物とみなされます。

保険の対象を家財のみとした場合には家具や家電など建物がある敷地内の家財が補償されます。

保険の対象「建物」

・一戸建て

・マンション

・扉や窓などの建具

・門

・塀

・垣

・物置

・車庫

・庭木

・畳や床

・ボルト、ナット、ネジで固定されれている家電

・物干し

・敷石などで固定されていない屋外設備

保険の対象「家財」

・家具

・衣類

・家電

・自転車

・総排気量125cc以下の原付自転車

・明記物件(貴金属、美術品など1点30万円をこえるもの)

水災補償の必要性

市街地のマンションの高層階に住む人は浸水被害に遭う可能性が低いため、水災補償を外しても問題ないでしょう。

一方で戸建住宅の場合はもちろん、マンションでも低層階に住んでいたり河川や海、山の近くにあるマンションに住んでいる場合は水災補償が必要となってきます。

水災補償をつけておいた方が良いかを判断するためには国土交通省や各自治体が公開しているハザードマップが有効です。

ハザードマップとは…

ハザードマップは、洪水・土砂災害・高潮などの自然災害で被害が想定される地域や被害の情報を得ることができる地図のことです。

浸水被害が大きいと想定される地域に住む人はもちろん、被害が小さいとされる地域に住む場合も家の基礎の高さが低かったり一階部分が半地下になっている建物は床上浸水の可能性もあるため、補償を外す場合は慎重に判断しましょう。

ゲリラ豪雨でマンホールや排水がうまくいかないことにより起こる都市型洪水は一旦発生すると浸水被害が広範囲に渡ります。

一件あたりの損害額が100万円以上になることは珍しくありません。

水災補償の支払い要件

水災補償には下記のような支払い要件があり、支払い金額は補償額から免責(自己負担)額を差し引いた額となります。

・再調達額の30%の損害を受けた場合

・床上浸水または地盤面から45cmを超えて浸水した場合

免責額を増やしたり、あえて損害保険金の支払い割合を下げて特約をつけると保険料を抑えることができます。

ただしこの場合は水災補償をつけても十分な補償が得られず、水災で被害に遭った建物や家財を再購入するには不足する可能性があります。

水災で利用できる制度

水災などの自然災害によって居住する住宅が全壊し生活基盤に被害を受けた場合に「被災者生活再建支援」という制度を利用できます。

基礎支援金と加算支援金の2種類を受給できます。

対象の被害や世帯によって、細かいルールがあるため、万が一の時に備えて頭においておくと良いでしょう。

水災補償が補償されるケースとされないケース

水災が起こった場合は様々な被害が想定されます。

ここでは下記の設定で火災保険(対象:建物+家財)でどこまで補償がされるのかを見ていきましょう。

水災補償が補償される場合

1.台風で川が氾濫し、床上浸水家具も水浸しになった。

2.大雨で土石流が発生し、家が流された。

補償される可能性がある場合

1.集中豪雨による土砂崩れで家の中に土砂が流れ込み被害に遭った。

2.豪雨で土砂崩れが起きて建物に土砂が寄りかかり外壁と柱が傾いた。

3.ゲリラ豪雨でマンホール排水がうまくいかず浸水被害に遭った。

4.大雨で高潮が発生し防波堤を越えた海水により被害に遭った。

いずれの場合も水による災害が原因で損害を受けているため補償される可能性があります。

対象外となるケースは例えば水災で汚泥が床下に溜まる被害が挙げられます。

この場合は床を剥がして清掃や消毒をする必要がありますが、補償対象外となります。

床下浸水で補償の対象となる場合は「地盤面から45cmを超える床下浸水」あるいは「再調達価格の30%以上の損害を受けた場合」です。

土砂崩れの場合もこの損害率が適用されます。

補償対象外の場合

1.集中豪雨で雨漏りが起こり家具が台無しになった。

2.大雨で車が水没した。

3.豪雨で壊れた自宅の塀で隣家の車を傷つけた。

4.雨風の中庭に置いてあるものを家の中に入れようとして転んでケガをした。

火災保険では雨の吹き込みや漏入による損害は補償対象外です。

火災保険は偶発的・突発的な災害に備えるものであるため一般的に老朽化が原因とされる雨漏りは補償対象外となります。

また、火災保険は自分の所有する建物と家財が保険の対象となるため、人、車、隣の家は火災保険ではカバーできず別の保険でカバーする必要があります。

水災と間違いやすいケース

水災と間違いやすい被害を紹介します。

水による災害であっても、原因によっては水災補償が受けられない場合もあります。

地震による津波、土砂崩れによる被害

火災同様、地震が原因で起きた水害は火災保険ではなく地震保険の対象となります。

火災保険とセットで加入することができます。

東日本大震災以降は津波に備えるためにこの地震保険の加入率は上がっています。

水濡れ、漏水による損害

「水災」と混同されがちな「水濡れ」。

この損害に備えるためには「水濡れ」の補償をつけなくてはなりません。

水害に遭う可能性の低いマンションに住む人も、上の階からの漏水に備えてこの補償をつけることをお勧めします。

風、雹、雪による損害

結果的に水の被害に遭ったとしても、発生の原因によっては水災ではカバーされないことがあります。

火災保険は「風災」「雹災」「雪災」もカバーされるので、例えば大雪が原因で雨どいが破損したというような損害は雪災の補償からカバーされます。

水災補償の保険金請求方法

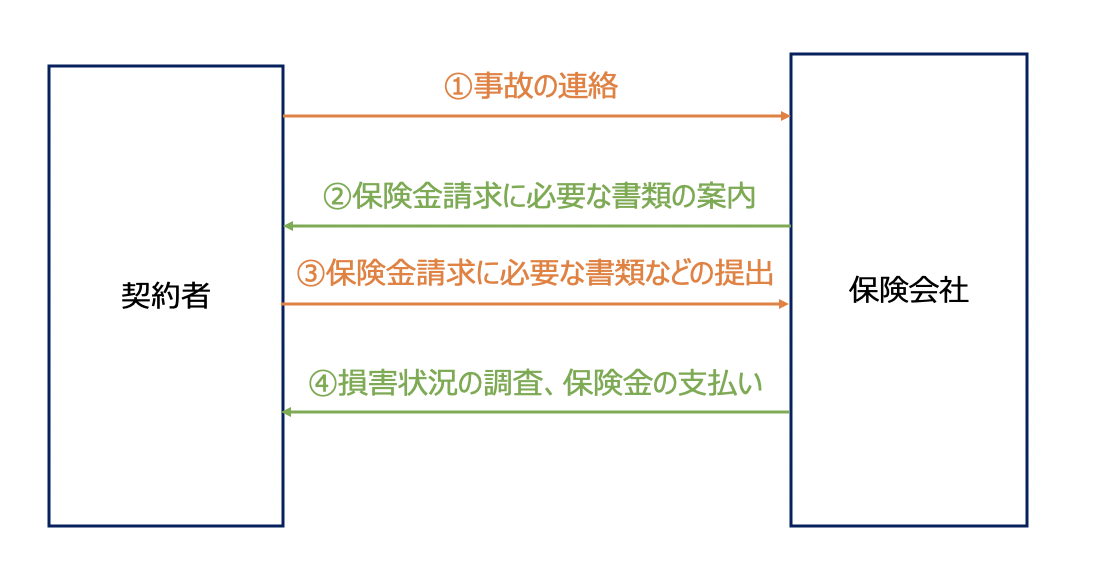

実際に事故が発生し損害を受けた時はどのような手続きが必要になるのでしょうか。

事故の連絡

契約者が保険会社に事故連絡をして下記内容を伝える。

・契約者名、証券番号

・事故の日時、場所

・保険の目的

・事故の状況(わかる範囲で)

保険会社から必要書類などの案内が送られてくる

保険会社から、保険金請求に必要となる書類が送られてきます。

これらの対応をしないと保険金を請求できませんので、わずらわしいですがしっかり対応しましょう。

ちなみに、悪質な保険金請求代行会社などもありますが、ご自身で実施して無駄な費用を支払わなくてもよくしましょう。

保険金請求に必要な書類を提出する

・保険金請求書(各保険会社指定)

・罹災証明書(罹災の事実、被害の程度を証明するもの。被害に遭った場所を管轄する消防署や消防出張所で交付)

・被害の程度が分かる写真や画像データ

・修理業者からの修理見積書や報告書

それ以外にも被害の程度が大きく保険金請求額が高額になる場合は印鑑証明書や建物登記簿謄本などの提出が必要になることもあります。

保険会社が現地で損害状況の確認・調査

調査結果と契約者から提出された書類や画像データなどに基づいて保険金支払いの審査・認定を行います。

補償対象かどうか認定された後に損害保険金の金額が確定します。

保険会社は契約者に支払う保険金の金額について連絡し、了解を得ていることが前提となります。

保険金の支払い

契約者が指定する銀行口座に保険金が支払われ、手続きが完了します。

水災補償選びのポイント

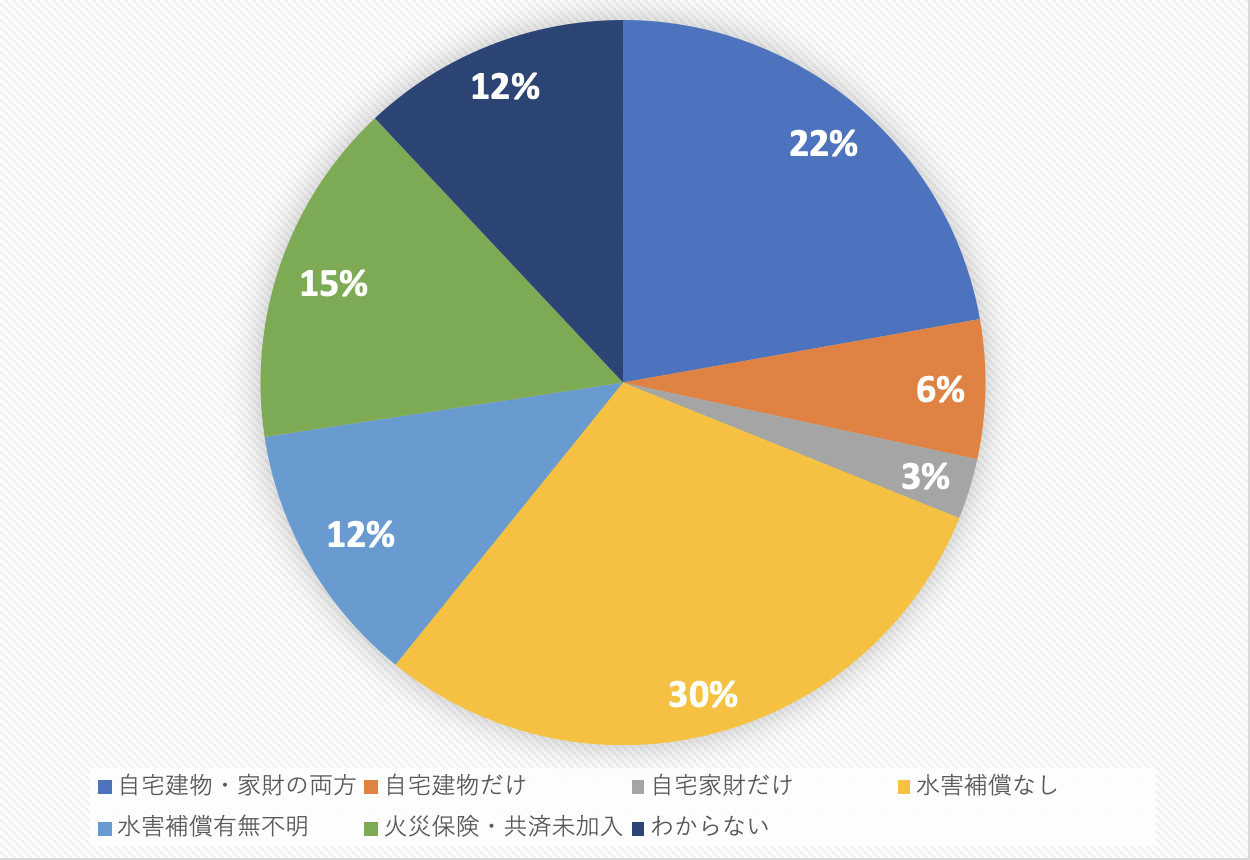

水害による損害を補償する火災保険や共済への加入状況

出典:内閣府防災ホームページ

上記資料によると水災補償を付帯している火災保険に加入していた世帯は低いことがわかります。

掛け金が補償額に対して高いなどの理由から、水害に遭う可能性が低くないにも関わらず補償を外す人も多いようです。

保険料を抑えるためにはこのように補償を外したり、保険の対象を建物のみにしたりという方法もありますが、これは保険金を節約することにもなり実際の被害を受けた時には自己責任の負担が増えることになります。

もしも補償を抑える場合は保険で賄えない分をカバーするための分の費用を貯金するなどの対策が必要となります。

車にも保険は必要

建物や家財だけでなく、車も水災の被害に遭います。よく土砂水に車が流されている映像がニュースで流れますよね。

火災保険ではありませんが、車の保険も加入方法に気をつけないと、水災補償を受けることができません。

車の保険の中でも車の修理にかかる保険は「車両保険」です。

車両保険をつけることで自動車保険の保険料は高くなりますが、免責(自己負担)額を設定することで保険料を抑えることができます。

この車両保険はどんな状況でもカバーできるかというとそうではなく、一番簡易な「車対車」というパターンで加入すると自然災害で水没して廃車になった場合は保険金を請求することはできません。

自然災害に備える

自然災害に備えるためには下記のように「自助」「公助」「共助」の考え方があります。

自助:自分や家族の命は自分で守る

共助:自分たち(地域・組織・グループ)は自分たちで守る

公助:行政機関(消防など)が守る

保険や共済はこの中の「自助」に当たります。

国や自治体の助けなどの「公助」があったとしても、それだけで元どおりの生活を取り戻すことは実際には非常に難しいため、保険や貯金をして自分の資産を守るための備えが必要です。

水災補償は加入後に追加できる?

水災補償を追加したいを思った場合、契約している火災保険に追加できるか疑問に思う方も少なくないでしょう。

結論は、後から水災補償を追加することは可能です。

契約期間の途中であっても、追加の保険料を払うことで水災補償を追加できる場合もあれば、今の契約を一旦解約して再度契約をし直さないといけない場合もあります。

解約せずに追加する場合でも、毎年の始期応当日でなければ追加できない場合もあります。

始期応とは…

例えば4月1日が補償開始日の場合は、毎年の4月1日が始期応当日になる

契約している内容や保険会社によって追加できるかは異なるため、ご自身が契約している保険会社や代理店に確認する必要があります。

まずは、加入している火災保険に水災補償がついているかを確認しましょう。

水災補償を数した場合の保険料変化

保険料を抑えるために水災補償を外すことを検討される方も多いかもしれません。

水災補償があるのとないのでは下記のように保険料が変わってきます。

楽天損害保険ホームアシストの場合(一戸建て/木造/保険金額 建物1,500万円 家財700万円)

保険期間 10年

・水災補償がある場合 295,620円

・水災補償がない場合 184,260円

こうしてみると、水災補償を外すだけで大幅に保険料を抑えられますが、覚えていて欲しいのは水害は一旦起きると人の手では止めることが不可能で、被災規模が甚大になるということです。

被災者数も多くなるため保険会社の保険金支払額も桁違いの金額になります。

そのため、水災に対応するための保険料が高くなることはやむを得ないのです。

まとめ

この記事では水災補償の内容を中心に紹介してきましたが、イメージは掴んでいただけたでしょうか?

保険料だけをみると水災補償をつけないプランは保険料が安く魅力的ではありますが、水害が実際に起きた時のことを考えると重要度はご理解いただけるかと思います。

いざという時に備えるのが火災保険です。

自分の家におきうるリスクをしっかり想定して、必要な補償に加入するようにしましょう。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。