マンションを借りる、購入する場合に加入する火災保険ですが、保険料の相場や補償内容が適切かどうか気になる人は少なくないでしょう。

不動産業者から案内されたプランの場合、入居時、購入時は適切かもしれませんが、年数が経つと適切でない場合があります。

自分の住む居住の構造や保険の対象を理解する必要があります。

この記事では、マンションの火災保険の役割や保険料の相場がどれくらいになるか紹介します。

マンションの火災保険ポイント3つ

・火災保険の保険料の仕組みや補償内容を理解する

・火災保険料の相場は建物構造や居住環境によって変わる

・支払い方法、補償の見直し、支払い方法など、構造以外の要因部分で保険料を下げることができないか検討することが大事

火災保険の保険料の仕組み

保険料は「純保険料」と、保険会社の利益と経費部分の「付加保険料」の2つで成り立っています。

純保険料

一般的に参考純率(※1)を元に各保険会社が料率三原則に従って決められた、被害が発生した時に受取人に支払う原資。

※1損害保険料率算出機構が出すもの。必ず従わなくてはいけないという義務は保険会社にはない。

付加保険料

保険会社が事業を運営するために必要な経費や保険代理店に支払う手数料、保険会社の利益から構成される。

料率三原則(※2)に従って保険会社が独自に算定する。

※2保険料率は「合理的」「妥当」「不当に差別的ではない」の3要件を満たす必要があるという原則。

火災保険の補償内容

火災保険の補償内容を紹介します。

火災保険は「住まいの保険」ともいわれ、火災以外の事故や災害も補償対象となっています。

補償内容

| 火災・落雷・破裂・爆発 | 破裂・爆発は漏れたガスに引火して爆発が発生した場合などの補償 |

| 風災 | 強風で窓ガラスが割れた場合などの補償 |

| 雹災・雪災 | 雪崩により建物が倒壊した際などの補償 |

| 水災 | 台風や集中豪雨による損害の補償 |

| 盗難 | 盗難被害に遭った場合の補償 |

| 騒擾 | 騒擾や集団行為による暴力・破壊行為の損害の補償 |

| 水濡れ | 上の階からの漏水に対してもカバーされるためマンションの場合は重要な補償 |

| 汚損・破損 | 子どもが室内でボールを投げ、窓ガラスが破損してしまった際などの補償 |

保険の対象

火災保険は、保険の対象を3つのバターンから選ぶことができます。

賃貸と分譲で保険の対象は異なります。

【参考】

賃貸の場合:建物への火災保険はオーナーがかけているため入居者は自分の家財のみが保険の対象

分譲の場合:住んでいる専有部分(戸室)の管理は自分が行うため、専有部分には自分で火災保険をかけなくてはならないため、「建物のみ」もしくは「建物+家財」が保険の対象

特約についても分譲と賃貸で付けるべき特約は変わってきます。

先ほど、自分が火元となった場合でも近隣の被害者が損害賠償を起こすことができない失火責任法について説明しましたが、賃貸の場合は話しが変わってきます。

火災保険とは別で賃貸入居者は家主に対し「原状回復義務」を負っています。

これは、借主は退去時に「入居時と同じ状態で部屋を明け渡す義務」であり、ここについては自分が火元で建物を焼失させてしまった場合も義務を負うこととなります。

そのため賃貸入居者は大家さんへの賠償責任を負った時のための「借家人賠償責任保険」を特約で付けておくべきです。

家財もカバーできる

火災保険は建物だけでなく、家財も補償対象となります。

家財とは、自室から「持ち出せるもの一般」を示していて、家具・アデン・衣類・食器類・寝具・書籍等が該当します。

他の保険をセットで加入できる

火災保険は他の保険をセットにして加入することができます。

地震保険は、火災保険とセットでのみ加入することができます。

また、日常で謝って他人にけがを負わせてしまったなど、第三者に対する賠償を補償してくれる個人賠償責任保険も火災保険にセットされることが多いです。

もらい火による損害は自分でカバーする

日本では失火責任法があるため、もらい火によって自分の建物や家財の損害を受けても火元に対して損害賠償を行うことができません。

実際は自分が火元で類焼させてしまった場合にご近所さんに謝罪を全くしないということは心理的に負担がかかるため、類焼損害特約というもらい火の事故に遭ってしまった方を対象に見舞金を支払う特約を付けて加入する場合が多いです。

しかしながら、見舞金だけでは家財や建物の修理費用を再取得することが不可能な場合もあります。

そのため、自分自身でもじゅうぶんな補償額をつけて火災保険に加入することをおすすめします。

火災保険料の決定要素

1 建物の構造と価値・所在地

2 補償内容・特約

3 保険期間

4 物件の種類

5 建築素材

火災保険の保険料は上記5つの要素で決定します。

この5つの要素をどう設定するか、どういった条件の物件になっているかで保険料は高くもなり安くもなります。

ただ保険料を抑えれば良いというものではないため、自宅所在地の災害状況なども踏まえてプランを作っていく必要があります。

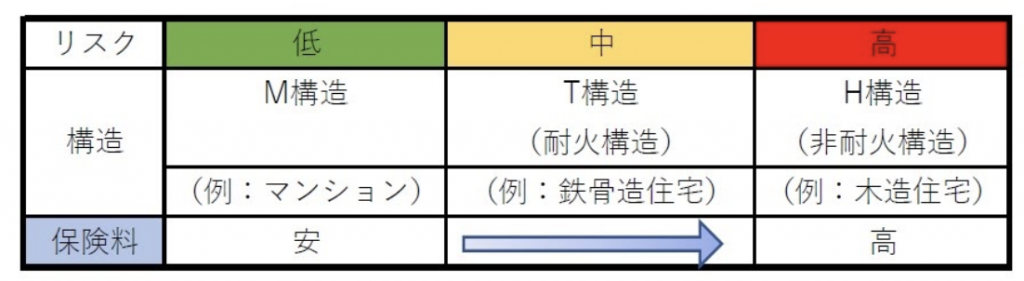

建物構造と価値・所在地

保険料の相場を確認するために必要な建物の構造は、下記の2点です。

1 共同住宅か一戸建てか

2 T構造、M構造、H構造のどれになるか

共同住宅か一戸建てかについては、共同住宅は自分が賃借契約を結んだ部屋だけが火災保険の対象となるため一戸建てと比較すると火災保険料の相場が低くなります。

【共同住宅の定義とは?】

・1つの建物内に1世帯が生活できる戸室が2つ以上あり、各戸室か建物内に炊事設備があるという定義。

・保険料はやすい傾向にあり、例としてはマンションが挙げられる。

一方、一戸建てに関しては保険料は割高傾向です。

建物の構造については下記のように分かれます。

| H構造(一戸建て) | ・非耐火構造のことを指す |

| T構造(一戸建て) | ・柱がレンガやコンクリート、鉄骨、石でできている一戸建ての建物 ・準耐火建築、省令準耐火建築物、耐火建築物に該当する一戸建ての建物 ・耐火建築物に該当しない共同住宅 |

| M構造(マンション) | ・共同住宅の柱がレンガかコンクリート ・耐火建築物 |

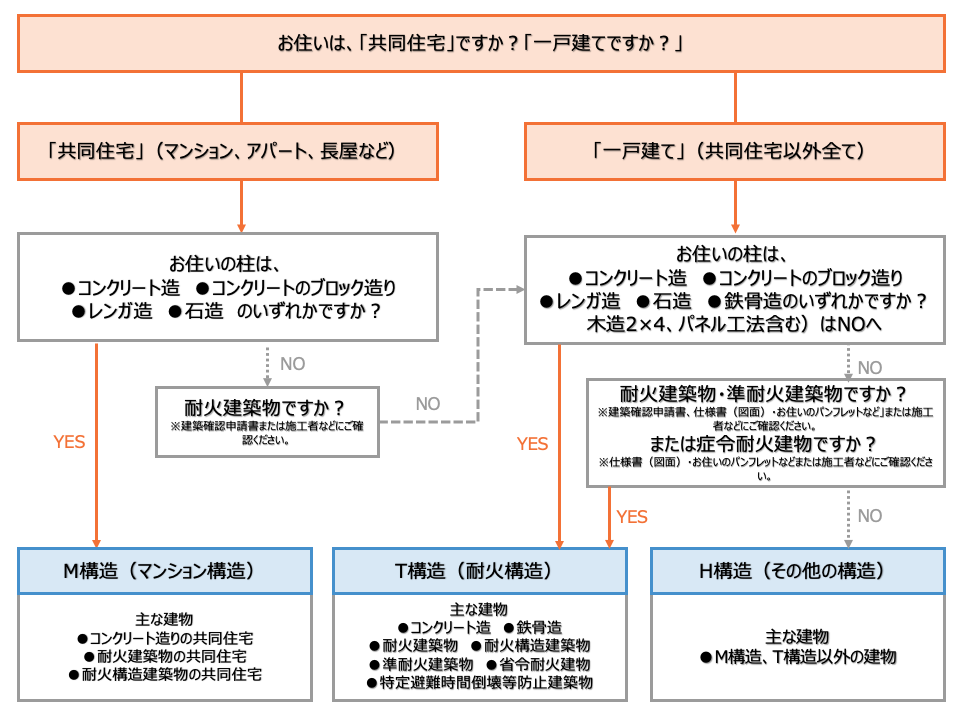

自分の居住がどの構造に当てはまるか次のフローチャートで確認してみましょう。

構造チェックフローチャート

※外壁が「コンクリート(ALC版、押出成形セメント版を含む)造」、「コンクリートブロック造」、「レンガ造」、または「石造」である建物、土倉造形物の場合はH構造でも激変緩和措置が適用され、保険料が抑えられる可能性があります。

※上記は、お住いが住居のみに使用される建物(専用住宅)の構造級別判定フローチャートとなります。住宅兼店舗のようにお住いが事業にも使用される併用住宅の場合は構造級別が異なります。

建物の価値は築年数などで決まり、築年数が経過していると建物の価値が下がり、保険料の相場も下がります。

保険に加入する際は構造や面積、耐火基準が確認できる資料(建物登記簿謄本、建築確認申請書等)を用意しましょう。

占有面積も、建物の価値を構成する要素の一つとなり、占有面積が広くなればそれに応じて保険料が高くなる傾向です。

物件所在地について

所在地も保険料に関わってきます。

台風が多い九州や沖縄エリアは災害リスクが高く保険料も高くなります。

一方で、住宅が密集した首都圏は火事が起きれば被害が甚大になりそうなイメージもありますが、消火施設が充実しているため保険料は安くなります。

補償内容・特約

必須でつける補償に加えて、任意でつける補償も保険料が決まる要因です。

任意の補償が多いほど保険料は高くなりますので、本当に自分の居住環境にとって必要な補償なのかどうか見極めてセットすることが大事です。

保険会社が打ち出している保険料が安いと思っていても、自分が必要な補償を付け足していくと他社の方が安かったりする場合もあります。

必須補償(火災・破裂・爆発・落雷のみ)

一番シンプルな補償のため保険料は非常に安く、任意補償をフルでセットした時と比べると70%も保険料が安くなることもあります。

ただし台風や雹、竜巻や集中豪雨での損害に対して補償されないため注意が必要です。

出来るだけ保険料を安くしたい場合はこのプランも選択肢として考えられますが、いざという時に「やっぱり任意補償や特約もつけておくべきだった」と後悔しないようにしましょう。

以下の記事でも、補償内容を詳細にご説明しておりますので、ご参考にしていただければ幸いです。

水災補償

水災補償の有無では保険料が大きく異なります。

一戸建ての場合、30%近く変わってくることもあるように、水災リスクは高いということが言えます。

近年は水災ハザードマップ上ではリスクが低いとされている地域でもゲリラ豪雨で排水がうまくできず下水があふれる都市型洪水になるケースも増えています。

破損・汚損補償

自宅内の不注意による損害や不測かつ突発的な事故に対しての補償です。

事故が発生した場合の損害額は低い傾向にありますが、発生頻度が高く小さいお子さまがいる家庭では需要が高い補償となっております。

保険料はそれほど高くないため、念の為セットしておきましょう。

地震保険特約

地震保険料はどの保険会社も一律です。

地震は被害が甚大となり、保険会社だけでまかなうことは難しいため、地震保険制度は国と損害保険が共同で運営しています。

建物の場合5000万円、家財の場合は1000万円を限度額として、保険料は火災保険の保険金額の30%〜50%で設定しますが、建物の構造と所在地により保険料は決定しています。

目安でいうと木造建物の場合年間2000円〜7000円、マンションなどで11,000円〜36,000円です。

個人賠償責任保険

日常生活で他人に損害を与えて損害賠償責任を負った時に、賠償金等の費用を補償してくれる保険を特約でつけることができます。

隣人など住まいのトラブルの他に、自転車事故の賠償や外出中のトラブルにも対応しています。

個人賠償責任保険は火災保険だけでなく自動車保険や傷害保険にもつけることができるものなので、特約をつけるかどうかは、すでに加入している各種保険の内容を確認する必要があります。

臨時費用保険金補償特約

災害にあった際には損害の復旧すること以外にも様々なお金がかかります。

建物を修理する必要が生じた場合は工事期間中にホテルで仮住まいをする費用なども必要でしょう。

損害復旧期間にかかる費用を賄うために、臨時費用保険金補償特約が使えます。

弁護士費用特約

個人賠償責任保険とは対の保険で、他人により怪我をさせられたり、自宅の建物や家財が損害を受けて相手に損害賠償を求める時に弁護士に相談したり、交渉を依頼する際の費用を補償してくれる特約です。

弁護士を雇う際は費用がかかるため、心強い補償といえるでしょう。

携行品損害特約

車旅先でデジカメを誤って落としてしまった場合や、身の回りの品の偶発的な事故を補償してくれます。

外出先に高価なものを持ち出す機会が多く事故の不安がある方は付与することをオススメします。

補償対象となるものが保険会社によって違い、スマホやPCが補償されないこともあるため注意が必要です。

受託物賠償責任補償特約

他人から預かっていたものを壊したり、なくしてしまった場合の損害賠償責任を補償するための特約です。

補償の対象は友人や知り合いなどから借りたもの以外にレンタル業者から借りたものも含まれます。

「個人賠償責任保険」の特約をつけた場合に、補償対象の中に「他人から借りたもの」が含まれている場合は、この特約をつける必要はありません。

建物電気的・機械的自己特約

エアコンや給湯器など、建物にくっついて簡単には外せない機械について、電気的・機械的な事故による損害を補償してくれる特約です。

電気的な事故は過電流、ショートなどの事故、機械的な事故は機会が折れたり溶けたりする事故を指します。

このような事故が起きる確率はそれほど高くはありませんが、万が一故障した場合の損害額が高額なためにどうしても不安な方は加入されます。

類焼損害特約

日本は失火法により、自分の家が出火元であっても火事を起こして隣の家を類焼してしまっても損害賠償責任を負う義務はありません。

ただし、法律で守られても、実際問題自分が原因で類焼してしまった時に被害者に何も補償をしないというのは、信頼のない行為になります。

また、被害者自身の火災保険だけで損害をカバーできなかった場合には何かしらの補償はしたいものです。

類焼損害特約は、被害者が自身の火災保険だけでは賄えない部分の損害額をカバーすることができます。

失火見舞金補償特約

類焼損害特約と内容はほぼ同じですが、類焼損害特約と違いこの特約では損害額にかかわらず見舞金を支払うことができます。

金額は保険商品によって異なり、1世帯あたりの金額が決められています。

携行品損害補償特約

家財を外出先に持ち出し、偶然の事故により損害が発生した場合にカバーする特約です。

旅行先にデジカメを持っていき謝って落として割ってしまった場合などに補償されます。

事故再発防止などの費用特約

火災保険の支払いが発生するような事故にあった場合に、事故が再発しないために対策を打つための費用の補償

保険期間

火災保険は、保険契約期間が長いほど保険料の相場が安くなる特長があります。

以前は1年~35年まで期間を設定することができましたが、現在は最長10年となっています。

保険期間が長期化すると2割から3割ほど火災保険が割安となりますので、引っ越しを頻繁にする予定がない場合は火災保険の保険期間を長く設定していればメリットがあります。

また、更新などの手間も少なくすることができます。

物件の種類

建物の種別には、一戸建て・アパート・マンション・メゾネット・タウンハウスなどがあります。

一戸建てよりもアパートやマンションなどの集合住宅の方が保険料は安い傾向があります。

建築素材

建材についても、耐火性が高い場合は保険料を抑えることができます。

鉄骨やコンクリートなど火に強い素材で建物が建てられる場合は火災保険料の相場が低い一方、土倉造りや木造(ツーバイフォー工法含む)の場合火災保険料の相場が高くなります。

補償内容別!火災保険の相場

代表的な補償内容別での火災保険料相場を見て見ましょう。

| 補償内容 | 保険料/10年 | ||

| 一戸建て | マンション | ||

| H構造(木造) | T構造(鉄骨・2×4) | M構造 | |

| 1.火災・破裂・爆発・落雷 2.風災・ひょう災・雪災 3.水災 4.破損・汚損 | 234,140円 | 137,480円 | 86,900円 |

| 1.火災・破裂・爆発・落雷 2.風災・ひょう災・雪災 3.破損・汚損 | 168,320円 | 105,200円 | 73,970円 |

|

1.火災・破裂・爆発・落雷 | 151,700円 | 88,580円 | 57,500円 |

| 1.火災・破裂・爆発・落雷 | 69,620円 | 52,340円 | 45,770円 |

やはり、補償内容を減らしていくと保険料は安くなっていく傾向ですし、防火性の高いマンションなどは木造戸建てに比べると火災保険料は安い傾向にあります。

住宅の種類別!火災保険の相場

住宅の3つの種類別に火災保険相場を見ていきましょう。

戸建てに住む場合

保険金額を「建物1,500万円」+「家財500万円」とした場合に様々なパターンで保険料の相場を見てみましょう。

| 保険期間 1年 | 中戸建て | 新築 | ||

|

構造

| T構造(鉄骨) | 9,600円〜22,240円 | 9,600円~19,990円 | |

| T構造(鉄骨)+地震保険 | 17,400円〜50,120円 | 17,400円~45,070円 | ||

| H構造(木造) | 16,000万円〜55,290円 | 16,000円~39,670円 | ||

| H構造(木造) +地震保険 | 30,400円〜109,760円 | 30,400円~74,600円 | ||

木造一戸建てよりも鉄骨一戸建ての方が保険料の相場は低いですが、実は新築と中古ではそコマで保険料の相場が変わるということはないことが分かります。

これはなぜかというと、火災保険は現在ほとんど新価ベースで保険料が決められているため、新築でも中古でも相場に大きな違いはでてきません。

新価は再調達価格とも言われ、不動産が何らかの理由でなくなった場合に同等のものを再築するために必要になる費用のことを言います。

再建築するとなると元々が中古であった場合でも建て替えた際に新築となるため保険料の相場は変わりません。

中古でも新築でも保険料が変わらないことも多いですが、保険会社によっては浅築割引を取り入れていることもあります。

マンションの場合

| 物件種別と地震保険 | 保険料相場 |

| 分譲中古マンション(地震保険なし) | 6,340円〜9,940円 |

| 分譲中古マンション(地震保険あり) | 13,050円〜28,880円 |

| 分譲新築マンション(地震保険なし) | 5,510円〜10,760円 |

| 分譲新築マンション(地震保険あり) | 13,050円〜27,950円 |

| 賃貸を借りる場合 | 1年:約4,000円〜6,000円 2年:約1万円〜約1万5,000円 |

アパートを借りて住む場合は、新築でも中古でも火災保険料には影響しません。

アパートの場合、不動産全体の火災保険は大家さんが加入済みなので、自室の家財分の火災保険に加入しましょう。

賃貸の場合は家財のみを保険対象とした火災保険に加入すれば良いですが、それに加えて自分に必要な特約を付けることを推奨します。

「借家人賠償責任」を付けることで自分の部屋で火災を起こしてしまい大家から損害賠償をつけた時に賠償金の支払いをカバーすることができます。

新築VS中古 結果は引き分け?

新築や築浅の場合建物が丈夫なので、中古物件よりも保険料を抑えられるのではないかと考える人もいるかと思いますが、結果から言うと、築古でも新築でも保険料には大きく差はないといえます。

なぜなら建物金額は新築も中古の場合も再調達価格をもとに決められるからです。

しかし築浅の場合は築古物件よりも様々なメリットがあります。

築年割引、築浅割引がある

築浅の場合、通常の火災保険料と比較して最大の10%割引が適用されることがあります。

保険会社の選択肢が増える

築10年を超えると長期一括契約ができない、もしくは引き受け不可物件とする保険会社もあります。

そう考えると新築や築浅の場合は保険会社の選択肢が幅広くなります。

家族構成別!家財に関する保険料の相場

家財に関する火災保険の補償額について紹介します。

| 家族構成 | 2名 大人のみ | 3名 大人2名+ 子ども1名 | 4名 大人2名+ 子ども2名 | 5名 大人2名+ 子ども3名 | 独身世帯 | |

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後 (含以上) | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

参考:個人用火災総合保険(THE すまいの保険)-2022年10月改定-損保ジャパン

独身世帯の相場

独身世帯は年齢に関係なく300万円が相場とされています。

火災保険では、家財の補償額の設定下限が300万円とされているケースが多いです。

家電や衣類などを新しく揃えるためにかかる費用は200万円あれば十分だといえるでしょう。

夫婦2人の相場

夫婦2人の場合は、年齢によって相場が変わります。

相場は1,000万円程度ですが、ご自身の家電や持っている衣服の金額を調べて補償額を決めることをオススメします。

子どもがいる家族の相場

子どもがいる家庭の場合は、1,000万円~1,500万円が相場となります。

子どものおもちゃ代なども含まれているからです。

50歳前後であれば、子どもが独立して夫婦2人の場合もあるため、相場よりも少ない補償で良い可能性が高いでしょう。

夫婦2人の場合と同様、相場通りに契約するのではなく、自分に必要な補償額を決めることをオススメします。

保険料を抑えるポイント

建物構造や建物所在地は決定していて変えることはできませんが、他の保険料を決める要素に注目して保険料を抑えることは可能です。

下記のポイントに見て保険料が抑えられるかチェックしましょう。

保険会社を比較する

火災保険は同じ補償内容でも保険会社によって保険料に差が出てきます。

出来るだけ保険料を節約したい場合は複数の保険会社から見積もりをとってみましょう。

一括比較できるサイトや、複数の保険会社を扱う代理店を利用するのがおススメです。

保険期間を見直す

火災保険については保険期間を1年ごとに更新ではなく、一括払いにすることにより保険料を安くすることができます。

保険期間は1年から10年までの中から選択することができます。

一番保険料を抑えることができる支払い方法は10年一括の支払い方法です。

引越しとなった際も無駄にならず、残りの保険期間にかかる保険料は返金されるので安心です。

補償範囲をカスタマイズする

火災保険は、火災だけでなく様々な災害やトラブルに備えることができます。

火災から水災までトータルでカバーしたオールリスクに備える保険は一番安心ですが、必要性のない補償が付いている場合は補償を外してカスタマイズができるプランもあります。

たとえば河川から離れた場所やマンションの高層階である場合は水災に遭う可能性も低く、補償から水災を外すという選択肢があります。

保険金額を見直す

火災の保険金額もまた、火災の保険料に大きく影響しています。

不動産業者から案内されたプランだと、家財は簡易計算表(家族構成や世帯主の年齢、専有面積を見て家財の保険金額を決める目安となる表)をもとに設定されているパターンが多いかと思いでしょう。

しかし、実際は家財簡易表に基づいて保険金額を決めると少し多すぎると考える方が大半です。

契約前に自分自身で家財の金額が適切かどうかを計算して、保険金額を見直すことが大切です。

また、自己負担額を高く設定して保険料を安くすることができます。

個人賠償責任保険を見直す見直す

個人賠償責任保険は火災保険のほかに、自動車保険のオプションで契約することができるため、火災保険でわざわざ特約を付ける必要はありません。

また、重複して契約した場合、いざ保険を利用するときの手続きが手間がかかります。

例えば火災保険で3億、自動車保険で3億の個人賠償世紀人保険を特約で付けていたとします。

実際に加入者が3億円損害賠償義務を負った場合、請求はどのようになるでしょうか?

多くの人が、「片方の保険から3億請求すればいい」と思うかもしれませんが、保険のルール上、これは両方の会社から半額ずつ請求することになり、手間がかかります。

自動車保険か火災保険のどちらかで補償額無制限の個人賠償責任保険に入っておけば問題ないと言えます。

まとめ

保険会社にお任せした見積もりを見たときに、保険料を下げられないか、自分自身で確認することはおすすめです。

不要な補償がついていたら外し、自己負担額も検討しましょう。

ただし、保険料を安くすることに重点を置いて、いざ被害にあった時に「補償をつけておけばよかった」「自己負担額が払えない!」ということにならないように、第一に必要な補償はしっかりつけてから保険料を見直す、ということが大切です。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。