火災保険は強制で加入しなくてはいけない保険ではないため、住宅取得時や賃貸を借りるときに必ず加入しなくてはいけないということではありません。

しかし、住宅ローンを組んで住宅を取得した場合、大半の人が加入しています。

住宅ローンの返済が終われば金融機関からの加入強制も解除されるので火災保険に入らないという選択も可能ですが、火災保険に加入していない場合は住宅に関わる様々なリスクに自己資金のみで対応していかなければなりません。

ここでは様々なリスクを見て、火災保険の重要性について知っていきましょう。

・過去のデータを見ても火災保険に入らないリスクは大きい

・火災だけでなく、他の自然災害にも備えられる保険ということを認識することが重要

・賃貸の場合は原状回復義務を背負っていたり、購入の場合ほとんど住宅ローンを組むため火災保険に入ることは不可避

データから見るリスク

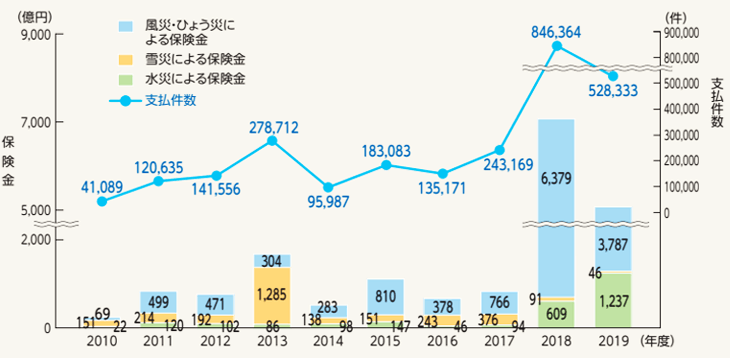

損害保険料算出機構の火災保険・地震保険の概況2021年度版をもとに、火災をはじめ自然災害の発生件数や保険金支払額を見てみると、火災保険の重要性が分かってくるかと思います。

実際に支払われた保険金額をみると、特に水災は一度の被害額が大きいということが分かります。

2018年と2019年は全国各地に甚大な被害をもたらしました。

このような水災のリスクは日本国内のどこで起こってもおかしくありません。

火災保険ではこのような水災をはじめ、台風で屋根瓦が飛んでしまったり、大雪による住宅塀の損害などどのような自然災害リスクにも備えることができます。

火災による保険金の支払い額も平均して400万円程度となります。

自分がどれだけ気を付けていても放火や隣家空のもらい火で火災になる可能性もあります。

住宅を失っても生活の手段がある、十分な資金があるという場合を除いて火災保険の契約をしておくことをおススメします。

火災保険に入らないリスク

火災保険に入らない場合、どのようなリスクが考えられるかを紹介します。

類焼のリスク

他人の家が起こした火災や近くで起きた火災が原因で自分の家、家財が燃えてしまった時のリスクを類焼リスクと言います。

このような類焼リスクも自分で備えなくてはなりません。

なぜなら日本には失火責任法という法律があり、重大な過失を除いてもらい火を受けて被害を受けても火元に損害賠償請求をすることができません。

自分ではオール電化や火の始末など防火に努めていても、類焼リスクは避けられない場合があります。

自分の過失ではなくても火事に巻き込まれて家や所持品の修理が必要となった場合も自分の費用で修理を行わなくてはなりません。

そのためにも火災保険に加入しておく必要があります。

賃貸の場合のリスク

賃貸物件を借りるときは契約時に火災保険の加入も一緒に求められることがほとんどです。

賃貸の場合、建物部分の火災保険はオーナー(大家さん)が加入しているため、入居者が加入するのは保険の対象を家財のみとした火災保険です。

自分が持っている家財は価値がないから火災保険に加入する必要はないのでは?と考える方が多いかと思いますが、実際どうなのでしょうか?

先ほど類焼リスクのところで、もらい火の被害にあっても火元に賠償請求をすることができない失火責任法について説明しました。

しかし、アパートなどの賃貸加入者は「原状回復義務」といって、入居者は退去時には入居時と同じ状態で部屋を明け渡さなければならないという義務を負っています。

これは部屋を汚してしまったらクリーニング費用などを払わなくてはいけないのと同じで、火災を起こしてしまい焼失させてしまった場合も同じで、建物を元通りにして返さなくてはなりません。

簡単にいうと賃貸では失火責任法よりも原状回復義務の方が重視されるということです。

もしも自分が火元で火災を起こしてしまい、オーナーから損害賠償請求をされた場合に備えて「借家人賠償責任」の特約が付いた火災保険に加入する必要があります。

どちらかというと賃貸入居者の火災保険はこの特約がメインです。

賃貸の場合、不動産屋がおすすめする火災保険に加入しなくてはいけないというルールはありません。

保険の内容を理解するためにも、一度自分でも火災保険を探してみましょう。

火災以外のリスク

火災保険はその名の通り、建物、家財が火災により損害を受けた時に補償する保険ですが、補償されるのは火災だけではありません。

台風など自然災害による損害から盗難など人的要因により起こるリスクに備えることもできるプランもあるため、最近では火災保険という呼び名でなく「住まいの保険」と呼ぶ保険会社もあります。

火災保険の補償範囲について見てみましょう。

| 火災 | 火事による被害が補償されます自宅が火元になった火災だけでなく、もらい火による火事にも備える補償 |

| 水災 | 台風、暴風雨、豪雨等により起こる洪水、高潮、土砂崩れ、落石による損害を補償 河川の近くに住んでいるなど水災リスクが高い場合に必要な補償 |

| 雪災 | 雪の重みで建物が破損したり、雪の落下による事故等を補償 雪崩で建物が受けた損害も補償される |

| 落雷 | 自宅に雷が落ちて建物や家財に被害を受けた場合だけでなく、渦電流といって近くで落雷を受けて家の電化製品が壊れた場合も補償 |

| ひょう災 | あられやひょうが降ったことによる建物の損害を補償 |

| 破損・爆発 | スプレー缶やカセットコンロのボンベが爆発して家財に損害が発生した場合や、ガス漏れで誤って着火し爆発で家や家財が破損した場合が対象 |

| 水漏れ | 給排水設備が故障して水があふれた時などに受けた損害を補償 マンションで上階からから水漏れがあった場合も補償 |

| 盗難 | 盗難によって生じた建物・家財への損害や家財の盗難を補償 |

| 物体の飛来・倒壊・衝突 | 建物の外部からの物体の落下・飛来・衝突・接触・東海による損害や車両やその積載物の衝突、接触による損害を補償 |

以上のように火災保険の補償範囲は広く、保険会社によっては必要な補償とそうでない補償を選んで自分の住まいに合った補償内容で加入することもできます。

地震のリスクに備えるために

地震も自然災害ですが、火災保険では補償がされません。

しかし地震保険を単独で加入することはできないため、地震保険は火災保険とセットで加入する必要があります。

地震の予測は非常に難しく、水災のようにマンションの高層階に住んでいるから避けられるということではないため、居住地を問わず加入しておいた方がいいと言えます。

地震等による損害を受けた場合は損害の程度によって補償の判定がされ、「全損」「大半損」「小半損」「一部損」の認定を行い、その認定に沿った保険金が支払います。

保険金額については契約している火災保険の保険金額の30%~50%の範囲で、「建物は5,000万円」「家財は1,000万円」を限度に決められます。

建物

| 損害基準 | 保険金支払額 | |

| 全損 | 土台、柱、壁、屋根等の損害額が時価額の50%以上、又は焼失、流失した床が、延床面積の70%以上 | 地震保険金額の100%(時価額が限度) |

| 大半損 | 土台、柱、壁、屋根等の損害額が時価額の40%以上50%未満、又は焼失、流失した床が、延床面積の50%以上70%未満 | 地震保険金額の60%(時価額の60%が限度) |

| 小半損 | 土台、柱、壁、屋根等の損害額が時価額の40%以上50%未満、又は焼失、流失した床が、延床面積の20%以上50%未満 | 地震保険金額の30%(時価額の30%が限度) |

| 一部損 | 土台、柱、壁、屋根等の損害額が時価額の3%以上20%未満、又は全損、大半損、小半損に至らない建物が床上浸水 | 地震保険金額の5%(時価額の5%が限度) |

家財

| 損害基準 | 保険金支払額 | |

| 全損 | 家財の損害額が時価額の80%以上 | 家財保険金額の100%(時価額が限度) |

| 大半損 | 家財の損害額が時価額の60%以上80%未満 | 家財保険金額の60%(時価額の60%が限度) |

| 小半損 | 家財の損害額が時価額の30%以上60%未満 | 家財保険金額の30%(時価額の30%が限度) |

| 一部損 | 家財の損害額が時価額の10%以上30%未満 | 家財保険金額の5%(時価額の5%が限度) |

地震保険の補償内容は建物が全損した場合でも50%までしか補償となりません。

補償額は物足りなく感じますが、生活再建の資金のためとしては心強い保険です。

住宅ローンを組むには火災保険の契約は必須?

住宅ローンを借りる場合、ほとんどの金融機関は火災保険の契約を必須の条件としています。

これは火災や自然災害で住宅を失った際に住宅ローンの返済が滞らないようにするためです。

地震保険に関しては任意ですが、地震が原因で住宅を失った場合でもローンの返済は続きます。

地震保険で補償が不足した場合でも住宅ローンの返済資金や仮住まいの生活費、自宅の修理費用のために地震保険は役立ちます。

保険料を安く抑えるためには?

火災保険に加入することで、日々の生活を安心して暮らすことができるでしょう。

しかし、保険料が高いと家計に負担がかかりせっかく加入した保険を解約することになりかねません。

火災保険に入らないという選択ではなく、保険料を安く抑える選択をしてみてはいかがでしょうか。

少しでも保険料を安く抑えるにはどうすれば良いかを紹介します。

・必要のない補償は外す

・免責金額を大きくする

・複数の保険会社を比較する

必要のない補償は外す

火災保険では、水災や風災などさまざまな損害に対する補償がセットになっています。

ご自身の住んでいる家が、海に近い家なのか高台なのかなど環境によって必要な補償は変わってくるでしょう。

自分に必要のない補償を外すことで保険料を抑えることができます。

免責金額を大きくする

免責金額とは、万が一の時に自己負担する金額のことです。

自己負担額を大きく設定することで保険料を安く抑えることが可能です。

しかし、免責金額を大きく設定する場合は、万が一の時に自己負担しなければいけない金額が大きくなるため貯金などで備えておく必要があります。

複数の保険会社を比較する

保険会社によって補償内容や保険料はさまざまです。

そのため、複数の保険会社のプランを比較し、必要な補償が含まれていて保険料が安い保険会社を探すことをおすすめします。

現在は、窓口に足を運ばなくてもインターネットで気軽に相談や見積もりができるため、納得のいくプランと保険料の保険会社を探しましょう。

まとめ

実際は自然災害などで家や家財を失ってしまうということは最悪の事態のため、常日頃から「火災保険・地震保険に入っていて良かった」と実感する人は少ないかと思います。

しかし、完全に回避できると誰しもが断言できるわけではありません。

万が一、最悪な事態になっても自分で自分を助けられるように火災保険には加入しておくことは大事です。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。