「韓国ワーホリの準備を進めているけれど、保険選びで迷っている…」

そんなあなたに、知らなければ数万円単位で損をする「韓国の保険事情」を徹底解説します。

【30秒でわかる!記事のポイント】

- ワーホリ保険の加入は必須:

ビザ申請において、海外旅行保険の加入は事実上の必須条件。 - 6カ月以上の滞在は韓国の国民健康保険に加入:

日本の保険に加入すれば、現地の国民健康保険料(月約1.5万円)を免除申請できる可能性がある。 - 治療救援費用・賠償責任のリスクをカバーしよう:

現地で1,000万円超えの高額請求事例あり。現地健保ではカバーできない「救援者費用」や「賠償責任」への備えが不可欠。

保険相談Times編集部

保険相談Times編集部この記事では、ビザ要件から健康保険の免除申請、そして失敗しないプランの選び方まで、2026年最新情報をもとに網羅的にご紹介します。

韓国ワーホリにかかる費用に関する詳しい記事も合わせてご覧ください。

韓国ワーホリに関する関連記事

韓国ワーホリに保険は必要?ビザ要件と健康保険の免除制度

韓国ワーホリでは、ビザ申請時に保険加入が「必須」となります。また、6ヶ月以上の滞在では現地の国民健康保険加入が義務化されていますが、条件を満たせば免除申請が可能です。

ビザ申請時に保険加入は必須?

結論から言うと、韓国のワーキングホリデービザ申請において、海外旅行保険の加入は事実上の「必須要件」です1。

駐日本大韓民国大使館や領事館のビザ申請必要書類リストには、以下のような条件が明記されているケースが一般的です2。

- 海外旅行保険加入証明書(原本およびコピー)

- 補償内容:滞在期間中の病気・怪我の治療費などをカバーするもの

- 補償金額:4,000万ウォン(約440万円)以上の補償額が推奨される場合あり

管轄の領事館によって細かな条件は異なります。しかし、ビザ発給の可否に関わる重要書類のため、必ず渡航期間全体をカバーする保険に加入し、英文の付保証明書を用意する必要があります。

6ヶ月以上の滞在では韓国の国民健康保険に加入が義務

韓国に外国人登録をして6ヶ月以上滞在する外国人は、韓国の「国民健康保険」への加入が義務となっています3。

これは2019年7月から施行された制度で、ワーホリビザ(H-1)での滞在者も対象です。

保険料は前年度の平均保険料などが基準となり、月額約13万〜15万ウォン(約1.4万〜1.6万円)程度がかかります。

日本円にすると年間で15万円以上の出費となるため、決して安い金額ではありません。

日本のワーホリ保険で韓国の健康保険料が免除される?

「日本の保険料も払って、韓国の保険料も払うの?」と不安になる方も多いでしょう。

実は、日本で加入した海外旅行保険(ワーホリ保険)があれば、「国民健康保険加入除外申請」を行うことで、韓国の保険料支払いが免除される可能性があります。

国民健康保険公団(NHIS)に対し、以下の条件を満たしていることを証明する必要があります。

- 本国(日本)の法令による医療保障を受けている、または民間の医療保険契約(海外旅行保険)を締結していること

- その保険が、韓国の国民健康保険と同等以上の医療補償(治療費など)を提供していること

申請には「補償内容が明記された英文の保険証券(付保証明書)」が必要です。

日本の保険会社であればスムーズに発行できますが、クレジットカード付帯保険などでは証明書発行が難しい、または補償額不足と判断され、免除が認められないリスクがあります。

現地の健康保険だけではカバーできない3つのリスク

仮に現地の国民健康保険に加入したとしても、それだけではワーホリ中のリスクをカバーしきれません。

なぜなら、韓国の健康保険はあくまで「医療費の一部負担(自己負担率30%〜)」であり、以下のトラブルには対応していないからです。

- 高額な自己負担分:手術や入院費用の全額カバーはされません。

- 救援者費用:入院時に日本から家族を呼ぶための渡航費・宿泊費(数百万単位になることも)。

- 賠償責任:誤って他人の物を壊したり、怪我をさせてしまった場合の賠償金。

特に賠償責任や救援者費用は、民間のワーホリ保険でなければ補償されないため、現地の健保があるからといって無保険で過ごすのは非常に危険です。

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

韓国の国民健康保険と日本のワーホリ保険を比較!

「現地の保険」と「日本の保険」、具体的に何が違うのかを表で比較しました。

日本の保険は費用がかかりますが、それを上回る「手厚い補償」と「日本語サポート」が最大のメリットです。

▼ 韓国の国民健康保険と日本のワーホリ保険の比較

| 比較項目 | 韓国の国民健康保険 | 日本のワーホリ保険 |

| 加入義務 | 6ヶ月以上で強制加入 | 任意(ビザ申請に必須) |

| 年間保険料 | 約17万〜19万円 (月額 約1.4〜1.6万円) | 約21万円〜約25万円 (プランによる) |

| 治療費自己負担 | 30%〜 | 0円 (キャッシュレス可) |

| 救援者費用 (家族の渡航費等) | × 対象外 | ○ 対象 |

| 賠償責任 (他人の物を壊した等) | × 対象外 | ○ 対象 |

| 携行品損害 (持ち物の盗難・破損) | × 対象外 | ○ 対象 |

| 日本語サポート | × 基本なし | ○ あり (24時間対応など) |

\ 渡航条件を入れるだけ!30秒でプラン診断 /

「自分の年齢だといくらになる?」「必要な補償だけ選んで安くしたい」

そんな方は、当サイトのリアルタイム見積もりシミュレーションをご利用ください。

国・期間・年齢を入力すれば、あなたに最適な韓国ワーホリ保険プランがすぐに分かります。

日本のワーホリ保険のメリット・デメリット

■メリット

- キャッシュレス診療で立替不要!:各保険会社の提携病院で診療すれば、一時的に医療費を負担する必要なく支払いができます。

- 電話による医療通訳サービス:韓国の一般病院では日本語が通じないことがほとんど。体調が悪い時に、不慣れな韓国語で症状を伝えるのはとても大変です。

- 24時間365日のサポートデスク:パスポートを紛失した、盗難に遭った、急病になった。そんなトラブル発生時、日本の保険会社なら24時間365日、日本語で相談(LINE・電話)できるサポートデスクが利用できます。

■デメリット

- 保険料が高い:日本の保険のデメリットは、やはり年間20万円前後の保険料がかかる点です。しかし、前述の通り日本の保険に加入することで現地の保険料(年間約17万円〜)を免除申請できるため、実質的な差額負担は少なく抑えられます。

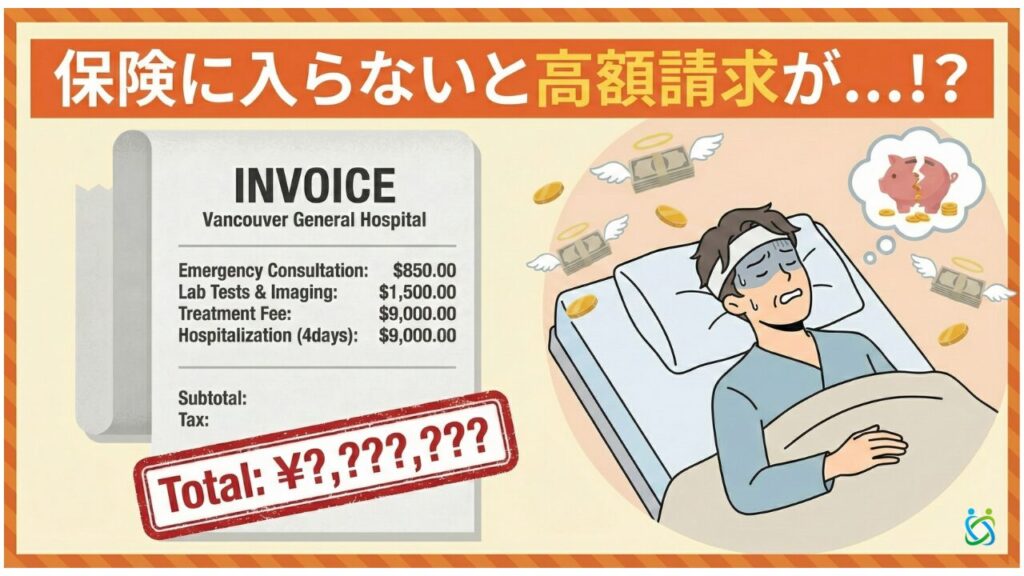

韓国の医療事情と治安リスク:実際にあった高額請求

「韓国は日本から近いし、何かあっても大丈夫」と思っていませんか?

ここでは、実際に韓国で発生した治療費データとトラブル事例を見てみましょう。

日本と同等の医療費水準と盲腸の手術費用の例

韓国の医療水準は世界的に見ても高く、それに比例して医療費も日本と同等レベルです。

日本のように3割負担(高額療養費制度でさらに減額)で済めば良いですが、無保険(全額自己負担)の場合は高額になります。

| 国名 | 盲腸(虫垂炎)手術・入院費用 | 救急車費用 |

| 日本 | 約8〜10万円※1 | 無料 |

| 韓国 | 約60万円 (全額自己負担の場合) | 無料 |

| アメリカ(Hawaii) | 約256万円 | 有料 |

※1 高額療養費制度適用後の自己負担目安

韓国の治安状況は?

Crime Index by Country2026の調査によると、韓国の犯罪インデックスは世界150か国中121位となっています。

こちらは、上位が犯罪発生率が高い国ですので、世界的に非常に治安が良い国となっています。

日本は139位のため、日本とも大差がない状況となっています。

観光地などでのすりや置き引きは発生していますので、夜の出歩きや観光地を歩く際の周囲の警戒(カバンなどを自分の前に持っておくなど)を心がけ、トラブルに合わないようにしましょう4。

実際に発生した高額請求・トラブル事例

実際に韓国へ渡航されたお客様の事故事例を紹介します。

「近場だから安い」とは限らず、1,000万円を超える支払い事例も発生しています5。

- トイレで転倒し脳疾患(1,461万円):

トイレで転倒し救急搬送。くも膜下出血と診断され55日間入院・手術。家族が駆けつけ、医師・看護師付き添いのもと医療搬送。 - 昼食中に意識不明(607万円):

食事中に嘔吐し意識消失。クモ膜下出血で25日間入院・手術。家族救援と医療搬送を実施。 - 空港で衝突し骨折(447万円):

空港で人とぶつかり大腿骨頚部骨折。9日間の入院・手術を経て、看護師付き添いで帰国。

注目すべきは、治療費だけでなく「日本からの家族の渡航費」や「医師・看護師付き添いでの医療搬送費」が高額になっている点です。

これらは現地の健康保険では一切カバーされないため、民間のワーホリ保険での備えが不可欠です。

失敗しない韓国ワーホリ保険の選び方と補償の優先順位

ワーホリ保険で優先すべき補償内容

- ①治療・救援者費用(優先度S)・・・最低でも2,000万円以上が安心

- ②個人賠償責任補償(優先度A)・・・1億円以上が基本

- ③生活用動産(優先度B)・・・携行品損害との違いに注意

保険料を抑えつつリスクに備えるなら、優先順位をつけてプランをカスタマイズしましょう。最優先は「治療・救援者費用」と「個人賠償責任補償」です。

①治療・救援者費用(優先度S)

最も重要なのが、病気や怪我の治療費と、搬送費用をカバーする「治療・救援者費用」です。

この補償額が低いと、韓国の国民健康保険の加入除外(免除)申請が認められないリスクがあります。

推奨設定額は以下の通りです。

- 安心ライン:無制限(免除申請にも強く、高額請求にも対応可能)

- 節約ライン:2,000万円〜3,000万円(過去の事故事例をカバーできる水準)

②個人賠償責任補償(優先度A)

現地での生活において、他人に損害を与えてしまった場合の補償です。

例えば、「シェアハウスの備品を壊した」「自転車で歩行者にぶつかり怪我をさせた」といったケースに加え、アパートの火災による大家さんへの賠償も対象になります。

万が一の賠償額は高額になりがちですので、「1億円」または「無制限」の設定をおすすめします。保険料への影響は比較的少ない項目です。

③携行品損害と生活用動産の違いと選び方(優先度B)

持ち物の盗難や破損を補償するものですが、以下の違いに注意して選びましょう。

- 携行品損害:外出時に持ち歩いているカメラやスマホの盗難・破損を補償。

- 生活用動産:アパートや寮など、居住スペースに置いてある家財の盗難・火災被害なども含めて補償。

ワーホリのような長期滞在では、住居内のトラブルもカバーできる「生活用動産」の方が安心です。

ただし、スマホの画面割れなどは頻発するため、ここを厚くすると保険料が上がります。「高価な持ち物が少ないなら外す」という選択肢もあり得ます。

注意:歯科治療は90日待機期間がある?

海外での歯科治療は非常に高額ですが、多くのワーホリ保険では「渡航後90日間は補償対象外(待機期間)」などの制約があります。

また、「日本ですでに治療中の虫歯」は補償されません。

歯科治療補償をつけると保険料が跳ね上がるため、渡航前に日本で完治させておき、保険の特約からは外すのが最も賢い節約術です。

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

韓国ワーホリ保険の費用を安く抑えるコツ

必要な補償に絞ってカスタマイズする

パッケージプランではなく、必要な補償だけを選ぶ「フリープラン(バラ掛け)」を活用しましょう。

- 削れる項目:死亡補償(扶養家族がいない場合)、航空機遅延費用(LCC利用などでリスク許容できる場合)、歯科治療費用。

- 削ってはいけない項目:治療・救援者費用、個人賠償責任。

ご自身の健康状態や現地での生活スタイルに合わせてカスタマイズすることで、保険料を数万円単位で抑えることが可能です。

クレジットカード付帯保険を併用するのはアリ?

クレジットカードに付帯している海外旅行保険を活用する方法です。

多くのカード保険は「出国から90日間」が有効期限です。

ただし、韓国ワーホリの場合、以下の点からクレカ保険単体での渡航は推奨しません。

ビザ申請・入国審査:期間(1年)や補償額が不足しており、ビザ要件を満たせない可能性が高い。

免除申請:補償期間が短いため、現地の国民健康保険の免除申請に通らない。

クレカ保険はあくまで「上乗せの補償」として考え、ベースとなるワーホリ保険にはしっかり加入することをおすすめします。

【参考】韓国ワーホリ保険のプラン例と相場

補償内容によって金額は異なりますが、1年間のワーホリ保険の相場は約21万円〜25万円です。以下に期間別のプラン例を比較します。

※以下は一例です。保険会社やプラン選択により変動します。

韓国3ヶ月のプラン相場

| 補償項目 | Aプラン(節約) | Bプラン(標準) | Cプラン(充実) |

| 治療・救援費用 | 2,000万円 | 3,000万円 | 無制限 |

| 賠償責任 | 1億円 | 1億円 | 1億円 |

| 生活用動産/携行品 | 30万円 | 10万円 | 30万円 |

| 保険料目安 | 50,620円 | 56,340円 | 58,520円 |

韓国6ヶ月のプラン相場

| 補償項目 | Aプラン(節約) | Bプラン(標準) | Cプラン(充実) |

| 治療・救援費用 | 2,000万円 | 3,000万円 | 無制限 |

| 賠償責任 | 1億円 | 1億円 | 1億円 |

| 生活用動産/携行品 | 30万円 | 10万円 | 30万円 |

| 保険料目安 | 110,690円 | 121,440円 | 127,870円 |

韓国1年のプラン相場

| 補償項目 | Aプラン(節約) | Bプラン(標準) | Cプラン(充実) |

| 治療・救援費用 | 2,000万円 | 3,000万円 | 無制限 |

| 賠償責任 | 1億円 | 1億円 | 1億円 |

| 生活用動産/携行品 | 30万円 | 10万円 | 30万円 |

| 保険料目安 | 213,970円 | 240,570円 | 247,260円 |

韓国ワーホリ保険に関するよくある質問(FAQ)

- 韓国ワーホリ保険はいくらかかりますか?

-

1年間の渡航で約21万円〜25万円が相場です。補償内容をカスタマイズすることで費用を調整できます。

- 韓国のワーホリビザ申請に保険は必須ですか?

-

はい、事実上の必須要件です。申請時に、滞在期間中有効な海外旅行保険の加入証明書の提出が求められます。

- 韓国の国民健康保険はワーホリでも加入義務ですか?

-

6ヶ月以上滞在する場合は義務です。ただし、日本の保険に入っていれば免除申請ができる場合があります。

- 韓国の健康保険 免除申請の方法は?

-

日本の保険証券(英文)を用意し、韓国の国民健康保険公団(NHIS)で「加入除外申請」を行います。日本の保険の補償内容が審査されます。

- クレジットカード付帯保険だけで行けますか?

-

推奨されません。期間が短い(通常90日)、証明書の発行が難しい、補償額が不十分などの理由で、ビザ申請や免除申請に使えないケースが多いです。

まとめ

韓国ワーホリ保険は、ビザ取得の必須条件であるだけでなく、現地での「高額医療費リスク」や「二重払いリスク」を回避するための重要なツールです。

- ビザ申請には保険加入証明書が必要

- 日本の保険に入れば、現地の健康保険料(月約1.5万円)を免除できる可能性がある

- 盲腸で60万円、脳疾患で1,000万円超えの事例もあり、治療費補償は必須

保険相談Times編集部ご自身の予算と滞在プランに合わせて、最適な補償内容をカスタマイズし、賢く準備を進めましょう。

海外保険Timesであれば即日でお見積り~プラン相談が可能です!

韓国渡航に関する関連記事①

韓国渡航に関する関連記事②

渡航目的から探す

会社から探す

└AIGのワーホリ保険 東京海上のワーホリ保険 ジェイアイのワーホリ保険

ランキングから探す

口コミから探す

選び方の解説を読む

└【2026年版】ワーホリ保険のおすすめ3選とベストな選び方を解説!

契約方法

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。