- 韓国旅行の保険、2泊3日や3泊4日でも入るべき?

- クレジットカードの付帯保険があるから、わざわざ入る必要あるの?

- 種類が多すぎて、結局どれが一番安くて安心なのかわからない…

これから韓国旅行を計画している方は、そんな疑問や迷いをお持ちではないでしょうか?

日本から近い韓国ですが、実は医療事情やトラブルのリスクは日本と大きく異なります。しかし安心してください。韓国旅行の保険は、選び方次第で3日間で「約800円」から加入でき、万が一の高額請求リスクを回避できます。

この記事では、数ある保険会社を比較しなくても「最安値の相場」「あなたに必要な補償」「クレカ保険との賢い併用術」がひと目でわかるよう、ポイントを整理して解説します。

保険相談Times編集部

保険相談Times編集部「近いから大丈夫」と油断しがちな韓国ですが、実はトラブルも多いんです。

この記事を読み終える頃には、迷うことなく「自分にぴったりの最安プラン」を自信を持って選べるようになりますよ!

【結論】韓国旅行(2泊3日)の保険料相場と最安値の目安

韓国旅行の保険料は、補償内容はもちろんですが、それ以上に「どこで加入するか」によって2倍〜3倍の差がつきます。

結論から言うと、出発当日に空港のカウンターで加入するのは損をします。

スマホから「ネット専用保険(ダイレクト型)」や、それらを取り扱う「ネット特化の保険代理店(当サイトなど)」経由で加入するのが、最も安く、かつ手厚い補償を用意できる賢い選択肢です。

【相場比較】ネット加入 vs 空港カウンター vs 旅行代理店

加入場所によって保険料がどれくらい違うのか、韓国旅行(2泊3日・1名)の一般的な相場を比較しました。

| 加入方法 | 2泊3日の相場目安 | 特徴 |

|---|---|---|

| ネット専用保険 | 約800円〜 | 圧倒的に安い。 自分のスマホで出発当日でも手続き可能。 |

| 空港カウンター | 約2,500円〜 | 人件費や賃料が含まれるため割高。出発前の貴重な時間が潰れる。 |

| 旅行代理店 | 約3,000円〜 | ツアー申し込みとセットだが、手数料が含まれており最も高い傾向。 |

※ネット専用保険(ダイレクト型)は、具体的には、「たびとも」や「たびほ」などのサービスが該当します。

主な保険会社の分類例

韓国旅行の保険選びでは、自分の加入スタイルに合わせて以下の保険会社などが比較検討の候補となります。

| 保険会社のタイプ | 該当する主な会社名 |

|---|---|

| ネット専用・ダイレクト型 (スマホで安く加入したい方向け) |

|

| 大手・代理店型 (対面やブランド重視の方向け) |

|

※上記は一般的に韓国渡航時によく利用される保険会社の分類例です。

※当サイトでお取り扱いしている保険会社はAIG損保、ジェイアイ傷害火災保険(t@bihoなど)、@とらべる(三井住友海上火災保険)、東京海上日動火災保険、新海外保険off(損保ジャパン)です。

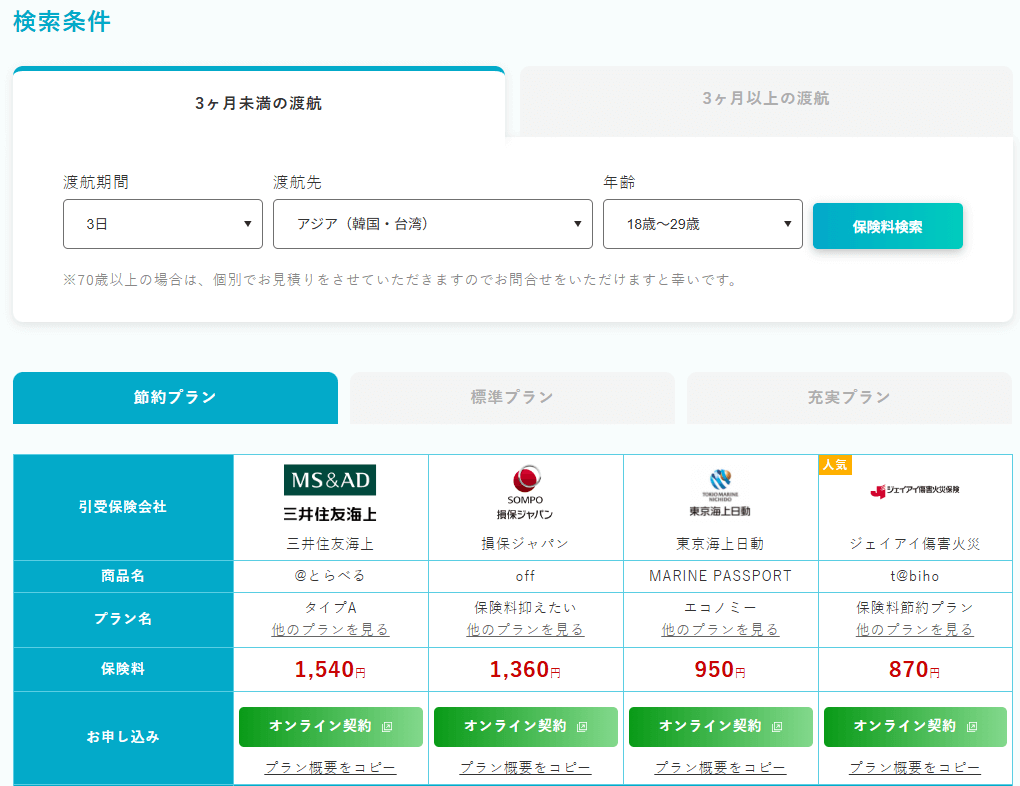

下記の画像またはお見積りボタンから、おすすめのネット専用保険の料金相場を検索することができます。

※下記表は韓国・台湾渡航3日間の保険料金の例です。表をクリックすると、韓国・台湾への渡航日数に応じた海外旅行保険のシミュレーションができます

海外保険Timesでは、海外旅行、留学、出張、ロングステイなど多種多様な目的で海外へ渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

韓国・台湾3日間の渡航の場合、最安値で870円から!渡航直前での即日契約も可能ですので、お気軽にお見積もりのお問い合わせをいただけますと幸いです。

オンライン上で国内主要保険会社プランを一括見積り

\ ご渡航直前でも加入可能 /

無料 オンライン見積もり※下記表は韓国・台湾渡航3日間の保険料金の例です。表をタップすると、韓国・台湾への渡航日数に応じた海外旅行保険のシミュレーションができます

海外保険Timesでは、海外旅行、留学、出張、ロングステイなど多種多様な目的で海外へ渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

韓国・台湾3日間の渡航の場合、最安値で870円から!渡航直前での即日契約も可能ですので、お気軽にお見積もりのお問い合わせをいただけますと幸いです。

オンライン上で国内主要保険会社プランを一括見積り

このように、ネット専用保険を選ぶだけで、空港や旅行代理店で加入するより約60%〜70%も節約できるケースがほとんどです。

浮いた数千円があれば、韓国で美味しい焼肉を食べたり、人気の韓国コスメをもう一つ買ったりすることができます。「保険はネットで入る」のが、現代の韓国旅行のスタンダードです。

とにかく安く済ませたいなら「補償項目のカスタマイズ」が重要

「もっと安くしたい」「ワンコイン程度に抑えたい」という方におすすめなのが、あらかじめ決められたセットプランではなく、必要な補償だけを自分で選ぶ「カスタマイズ(フリープラン)」ができる保険を選ぶことです。

多くのセットプランには「死亡保障」などが含まれていますが、若くて独身の方など、必ずしも全員に必須ではない項目もあります。

これらを削り、絶対に自腹では払いきれない「治療費(病気・怪我)」と「賠償責任(他人の物を壊した)」だけに絞ることで、保険料を極限まで安くすることが可能です。

韓国旅行で海外旅行保険が「必要」と言い切れる3つの理由

「治安もいいし、近いから大丈夫」

そう思って無保険で韓国へ行き、思わぬトラブルに巻き込まれて後悔するケースは後を絶ちません。

プロの視点から言えば、韓国旅行だからこそ、以下の3つのリスクに備えるために海外旅行保険は絶対に必要です。

- 医療費リスク: 健康保険が使えず、盲腸一つで数百万円の請求も。

- 携行品リスク: カフェや人混みでのスマホ盗難・破損が多発。

- トラブルリスク: 交通事故や賠償責任など、自分では防げない事故。

1. 医療費リスク:韓国の治療費は日本と違う!

日本国内であれば、風邪や怪我で病院に行っても3割負担で済みますが、韓国では日本の健康保険証は使えません。

そのため保険なしでは治療費は全額自己負担(10割負担)1となります。さらに外国人向けの「自由診療価格」が適用されることもあるため、医療費は日本よりも高額になりがちです。

また、万が一入院が長引いたり、手術が必要になったりした場合、言葉の通じる日本へ帰国するための「医療搬送費用」が加わると、請求額は一気に跳ね上がります。

あわせて読みたい

2. 携行品リスク:カフェでのスマホ盗難や破損が多発

おしゃれなカフェ巡りは韓国旅行の醍醐味ですが、ここに落とし穴があります。

「席取りのためにスマホを置く」習慣がある日本と違い、海外では一瞬の隙をついた置き引き被害2が発生します。

また、明洞や弘大などの人気スポットは非常に混雑しています。人とぶつかってスマホを落として画面が割れたり、カメラが壊れたりする事故も頻繁に起きています。

3. トラブルリスク:交通事故や対人賠償への備え

韓国は日本に比べて車の運転が荒い傾向にあり、特に近年は「ペダル(出前)」のバイクが歩道を猛スピードで走行する姿もよく見られます。

自分がどれだけ気をつけていても、交通事故に巻き込まれるリスクはゼロではありません。

また、ショッピング中に誤ってお店の商品を壊してしまった場合などの「個人賠償責任」も重要です。保険に入っていれば、高額な賠償金をカバーできるだけでなく、保険会社の「示談交渉サービス」を利用できるため、言葉の通じない現地でパニックにならずに対応できます。

【実例】韓国でも1,000万円超え?!実際にあった高額請求トラブル一覧

「韓国なら医療費も安いだろう」と思っていませんか?

実は、日本への医療搬送(医師や看護師が付き添って帰国すること)が必要になると、桁違いの費用がかかります。

以下は、実際に韓国へ渡航した方が遭遇したトラブルと、支払われた保険金の事例です。

| 事故事例 | 支払い保険金 |

| 空港で人とぶつかり受診。大腿骨頚部骨折と診断され9日間入院・手術。家族が駆けつける。看護師が付き添い医療搬送。 | 447万円 |

| 吐き気と嘔吐のため受診。急性すい炎と診断され11日間入院。家族が駆けつける。医師・看護師が付き添い医療搬送。 | 353万円 |

| 雪道で足を滑らせ転倒し救急車で搬送。大腿骨頚部骨折と診断され10日間入院・手術。看護師が付き添い医療搬送。 | 449万円 |

| 体調不良を訴え救急車で搬送。腸閉塞と診断され13日間入院・手術。家族が駆けつける。医師・看護師が付き添いチャーター機で医療搬送。 | 306万円 |

| トイレで転倒し救急車で搬送。くも膜下出血と診断され55日間入院・手術。家族が駆けつける。医師・看護師が付き添い医療搬送。 | 1,461万円 |

| 昼食中に気分が悪くなり嘔吐、意識を失う。クモ膜下出血と診断され25日間入院・手術。家族が駆けつける。医師・看護師が付き添い医療搬送。 | 607万円 |

| 朝、お茶を飲んでいる際に力が抜けて倒れ救急車で搬送。脳出血と診断され13日間入院。家族が駆けつける。医師・看護師が付き添い医療搬送。 | 344万円 |

※出典:ジェイアイ傷害火災保険

表の通り、数百万円〜1,000万円を超える事例3が現実に発生しています。

特に高額になる要因は、現地の治療費そのものに加え、日本から家族を呼ぶ費用や、医師・看護師が同乗して帰国するための「医療搬送費用」です。

クレジットカードの付帯保険(補償額100万〜200万円程度)だけでは、これらのケースには到底対応できません。数百円の保険料を惜しんだ結果、数百万円の借金を背負うことがないよう、十分な「治療・救援費用」を備えておくことが重要です。

「クレジットカード付帯保険」だけで韓国旅行は危険?併用はOK?

【比較表】クレカ付帯保険 vs 専用保険の補償額シミュレーション

「ゴールドカードを持っているから大丈夫」と思っていませんか? 実は、クレジットカード付帯保険と、専用の海外旅行保険では、最も重要な「治療費の補償額」に決定的な差があります。

韓国で重い病気や怪我をして1,000万円かかった場合、クレカの保険だけではどうなるのか、シミュレーションしてみましょう。

| 比較項目 | 一般的なゴールドカード付帯保険 | 専用の海外旅行保険(タイプ1等) |

|---|---|---|

| 治療・救援費用(病気・怪我の限度額) | 100万円〜200万円(これ以上は自己負担) | 1,000万円〜無制限(高額請求もフルカバー) |

| 適用条件 | 利用付帯が多い(旅行代金のカード決済が必須など) | 無条件(加入するだけでOK) |

| キャッシュレス診療 | カード会社への事前連絡が必要(手続きに時間がかかることも) | アプリ等で即座に対応(病院での支払い不要) |

表のように、クレカの保険では最大でも200万円程度しか補償されないケースがほとんどです。 もし韓国で盲腸の手術や医療搬送が必要になり、300万円〜500万円の請求が来た場合、差額の数百万円はすべて「借金」として自己負担することになります。

また、最近は「利用付帯」という条件付きのカードが増えています。 これは「出国前に、旅行の交通費(電車やバス代)やツアー代金をそのカードで支払っていないと、保険が適用されない」というルールです。 「持っているだけで安心」と勘違いしていると、いざという時に「条件を満たしていないので保険金は0円です」と告げられる最悪の事態になりかねません。

クレカ保険だけで「OKな人」と「NGな人」の境界線

プロとしてお伝えすると、クレジットカードの保険だけで安心して渡航できる人はごく一部に限られます。「合算すれば大丈夫」という安易な判断は非常に危険です。

✅ クレカ保険だけで「OK」な人

- 1枚のカードで「治療費用」が無制限、または1,000万円以上ある(一部のプラチナカード等)。

- 万が一、保険が適用外になっても、数百万円の医療費を自己負担できる経済的余裕がある。

- カードの保険規約(利用付帯の条件など)を完璧に把握している。

❌ クレカ保険だけでは「NG」な人

- 「カードを複数枚持っているから、合算すれば大丈夫」と考えている。

- 一般的なカード(ゴールド含む)しか持っていない。

- 利用付帯の条件(どの交通費をいつ支払えば適用されるか)に少しでも不安がある。

- 100%確実な補償を求めている。

多くの場合、カード付帯保険(楽天カードやエポスカード等)だけでは補償額が不足するケースがあります。

その不足分をカバーするために、バラ掛け(必要な補償だけ選ぶ)ができるジェイアイ傷害火災(t@biho)などの専用保険を組み合わせる方法も、賢い選び方の一つです。

【注意】「クレカ複数枚の合算」は危険?プロがおすすめしない理由

インターネット上には、海外旅行保険を安くする裏ワザとして「クレジットカードを複数枚組み合わせて、保険料なしで補償額を合算する方法」が紹介されていることがあります。

しかし、保険のプロとしてはこの方法はおすすめできません。

何も事故が起こらなければ問題ありませんが、いざ現地でトラブルに遭った際、以下のようなリスクが発生する可能性があります。

- 規約による補償対象外: カード会社の規約上、複雑な利用条件(利用付帯)を満たしておらず、保険金が下りないケースがある。

- 手続きの煩雑さと無効化リスク: パスポートの消印や公共交通機関の領収書提出などを求められた際、不備があって無効になるケースがある。

- キャッシュレス非対応の恐れ: 複数のカード会社への確認に時間がかかり、病院での支払いを一時的に自己負担(数百万円)せざるを得なくなる可能性がある。

「タダで済ませよう」とした結果、肝心な時に高額な補償が出なければ本末転倒です。

短期の韓国旅行であれば、数百円〜千円程度で確実な「専用の海外旅行保険」に入れます。わずかな金額を惜しんで大きなリスクを背負うよりも、確実な安心を買うことを強く推奨します。

プロが教える!韓国旅行の保険選び 3つのタイプ別おすすめ条件

韓国旅行の保険選びで迷ったら、ご自身の旅行スタイルに合わせて以下の3つのタイプのいずれかを選べば間違いありません。

どのタイプでも「治療・救援費用」と「個人賠償責任」は必須とし、それ以外のオプションをどうするかで調整するのがコツです。

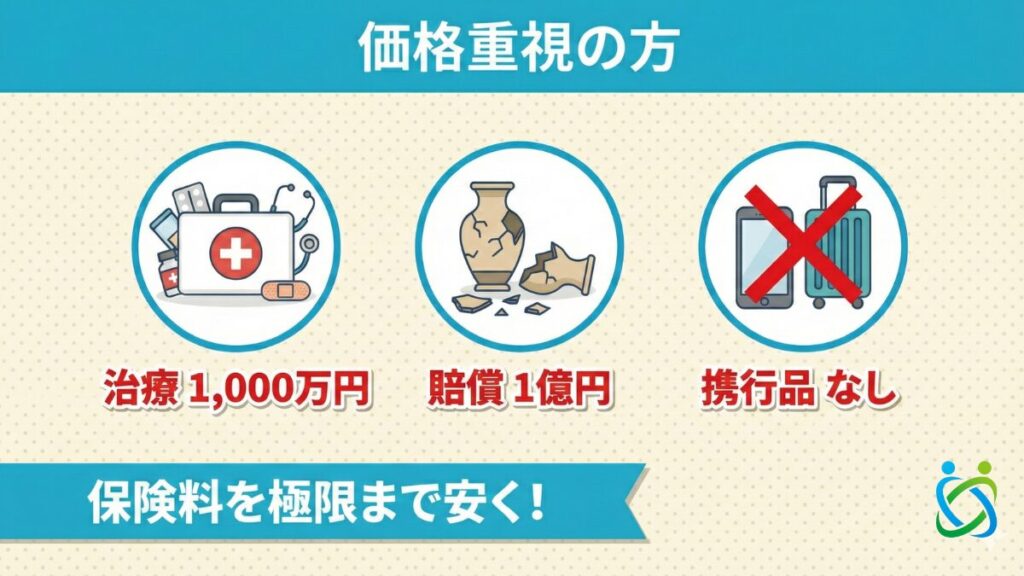

- タイプ1:【価格重視】 とにかく安く!学生やリピーター向け「治療+賠償のみプラン」

- タイプ2:【バランス重視】 初めてでも安心!家族連れにも最適な「スタンダードプラン」

- タイプ3:【充実補償】 LCCやトラブルが不安な人へ!完全防備の「フルサポートプラン」

タイプ1:【価格重視】学生・リピーター向け「治療+賠償のみ型」

とにかく保険料を安く抑えたい、という方のための「必要最低限プラン」です。

「死ぬことはないだろうけど、怪我や対人トラブルで借金はしたくない」というリスク回避に特化しています。

▼ このタイプにおすすめの条件

- 治療・救援費用: 1,000万円以上(または無制限)

- 個人賠償責任:1億円程度

- 携行品損害: なし

- 死亡・後遺障害: なし

保険相談Times編集部高額になりがちな「死亡保障」や、頻度は高いが金額はそこそこの「携行品損害(スマホ等の盗難・破損)」をあえて外すことで、保険料を数百円レベルまで圧縮します。

「スマホが壊れたら諦める」「クレジットカードの保険で携行品はカバーできる」という割り切りができる、旅慣れた方や学生さんに最適です。

タイプ2:【バランス重視】初めての韓国旅行・家族連れ向け「スタンダード型」

最も多くの人に選ばれている、安心と価格のバランスが取れた「標準プラン」です。

タイプ1に加えて、韓国旅行で最も発生件数が多い「持ち物のトラブル」をカバーします。

- 治療・救援費用: 無制限

- 個人賠償責任:1億円程度

- 携行品損害: 10万円~30万円

- サポート体制: 24時間日本語対応・キャッシュレス診療あり

保険相談Times編集部駅、市場、繁華街などでスリの被害など、地味に痛い出費を防げます。

また、このクラスを選ぶ際は「キャッシュレス診療(病院での立替払いが不要)」に対応しているかどうかが重要です。初めての韓国旅行や、お子様連れで現地での急な出費を避けたい方におすすめです。

タイプ3:【充実補償】トラブルが心配な人向け「フルサポート型」

「万が一」のあらゆる事態に備える、完全防備のプランです。

特にLCC(格安航空会社)を利用する場合や、現地の言葉に全く自信がない場合に真価を発揮します。

- 治療・救援費用: 無制限

- 個人賠償責任:1億円程度

- 携行品損害: 10万円~30万円

- 航空機遅延費用:あり

- 弁護士費用等:あり

保険相談Times編集部LCCは遅延や欠航のリスクが大手航空会社より高いため、「航空機遅延費用」があると安心です。欠航で余計にかかった宿泊費や食事代が戻ってきます。

保険料は高くなりますが、現地でのトラブル対応(弁護士費用など)も含めて「安心をお金で買う」というスタンスの方に選ばれています。

※下記表は韓国・台湾渡航3日間の保険料金の例です。表をクリックすると、韓国・台湾への渡航日数に応じた海外旅行保険のシミュレーションができます

海外保険Timesでは、海外旅行、留学、出張、ロングステイなど多種多様な目的で海外へ渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

韓国・台湾3日間の渡航の場合、最安値で870円から!渡航直前での即日契約も可能ですので、お気軽にお見積もりのお問い合わせをいただけますと幸いです。

オンライン上で国内主要保険会社プランを一括見積り

\ ご渡航直前でも加入可能 /

無料 オンライン見積もり※下記表は韓国・台湾渡航3日間の保険料金の例です。表をタップすると、韓国・台湾への渡航日数に応じた海外旅行保険のシミュレーションができます

海外保険Timesでは、海外旅行、留学、出張、ロングステイなど多種多様な目的で海外へ渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

韓国・台湾3日間の渡航の場合、最安値で870円から!渡航直前での即日契約も可能ですので、お気軽にお見積もりのお問い合わせをいただけますと幸いです。

オンライン上で国内主要保険会社プランを一括見積り

韓国旅行の保険加入に関するよくある質問(FAQ)

韓国旅行の保険について、多くの方が疑問に思うポイントをまとめました。

- 2泊3日の短期旅行でも加入する必要はありますか?

-

はい、加入を強くおすすめします。

事故や急病は滞在期間に関わらず突然起こります。「2日だけだから大丈夫」という保証はどこにもありません。

むしろ、たった数百円の保険料を節約したリスクとして、数百万円の治療費を背負うのは割に合いません。短期だからこそ、安価なネット保険を賢く利用しましょう。 - 韓国の海外旅行保険はコンビニでも入れますか?

-

はい、コンビニのマルチコピー機等でも加入可能です。

しかし、コンビニ保険は「セットプラン」が中心で、不要な補償を外して安くする「カスタマイズ」ができないケースが多いです。

「自分に必要な補償だけを選んで最安値で入りたい」という場合は、スマホで申し込めるネット保険の方が選択肢が豊富でお得です。 - 保険料が「安い保険」と「高い保険」の違いは何ですか?

-

主に「死亡保障の有無」や「補償金額の上限」の違いです。

安いプランの多くは、「死亡保障」を外したり、「携行品損害」の補償額を抑えたりしています。

逆に言えば、「治療費(病気・怪我)」の補償さえしっかりしていれば、安いプランでも十分に役立ちます。 ご自身の年齢や持ち物に合わせて選ぶことが大切です。 - 現地で病院に行くとき、日本語は通じますか?

-

大手の海外旅行保険なら「日本語サポート」があるので安心です。

多くの保険会社が「24時間日本語対応のコールセンター」を設けています。

電話一本で、日本語が通じる病院を紹介してくれたり、電話越しに通訳をしてくれたりするサービスがあるため、韓国語が話せなくても安心して治療を受けられます。

まとめ:自分に合ったプランで安心な韓国旅行を

最後までお読みいただきありがとうございます。

韓国旅行の保険選びで重要なポイントをおさらいしましょう。

- 加入は「ネット」が鉄則。 空港カウンターより約60%も安くなる。

- クレカ依存は危険。 治療費の不足分を「ネット保険」で上乗せするのが賢い選択。

- 「治療費」と「賠償責任」は必須。 ここさえ押さえれば、数百円のプランでも安心。

「たかが保険」と思うかもしれませんが、旅先でのトラブルは一瞬で楽しい思い出を台無しにしてしまいます。

でも、出発前にスマホでポチッと加入しておくだけで、その不安は「安心」に変わります。

浮いたお金で美味しい韓国料理やショッピングを思いっきり楽しむためにも、ぜひご自身にぴったりの最安プランを見つけてください。

保険相談Times編集部韓国旅行へ行かれる際には、ぜひ事前に「海外保険Times」にご相談ください!数ある保険会社の中から「あなたに最適なプラン」をオーダーメイドでご提案します。最短で即日対応可能です!

保険料シミュレーション・比較はこちら

▼ 渡航日程を入れるだけで、あなたに最適なプランを一括表示!

※下記表は韓国・台湾渡航3日間の保険料金の例です。表をクリックすると、韓国・台湾への渡航日数に応じた海外旅行保険のシミュレーションができます

海外保険Timesでは、海外旅行、留学、出張、ロングステイなど多種多様な目的で海外へ渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

韓国・台湾3日間の渡航の場合、最安値で870円から!渡航直前での即日契約も可能ですので、お気軽にお見積もりのお問い合わせをいただけますと幸いです。

オンライン上で国内主要保険会社プランを一括見積り

\ ご渡航直前でも加入可能 /

無料 オンライン見積もり※下記表は韓国・台湾渡航3日間の保険料金の例です。表をタップすると、韓国・台湾への渡航日数に応じた海外旅行保険のシミュレーションができます

海外保険Timesでは、海外旅行、留学、出張、ロングステイなど多種多様な目的で海外へ渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

韓国・台湾3日間の渡航の場合、最安値で870円から!渡航直前での即日契約も可能ですので、お気軽にお見積もりのお問い合わせをいただけますと幸いです。

オンライン上で国内主要保険会社プランを一括見積り

渡航目的から探す

会社から探す

└AIGの海外旅行保険 東京海上の海外旅行保険 ジェイアイの海外旅行保険

ランキングから探す

口コミから探す

選び方の解説を読む

└【必見】新型コロナウイルスに関する海外旅行保険の補償内容を解説

契約方法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。