南国でビーチを楽しんだり、日本では考えられないようなの壮大な山でウィンタースポーツを楽しんでみたりと、旅行や留学にはたくさん楽しみがあります。

しかし、不意に怪我や病気になってしまうと、言葉もわからないまま治療を受けることになり、不安でいっぱいになってしまいます。

言葉が分からなくても命に問題はないと分かった時に不安になるのは、何よりもお金の問題ではないでしょうか。

保険に入ってはいるけれども、手術や大がかかりな治療をされた場合には、治療費が払えるのか不安になってしまいます。

しかし、そういった海外旅行者などのためにある海外旅行保険が治療救援費用補償です。

この記事では、気になる中身を徹底解説していきます。

治療救援費用補償の3つのポイント

・治療救援費用は、海外渡航の際にもっとも高額な支払いが発生する補償項目です。

・渡航する国や地域によっては、非常に医療費が高額になってしまうケースも。

・治療救援費用の金額設定に関しては、海外旅行保険を多数取り扱っている保険代理店に相談することを考えましょう。

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

海外旅行保険の治療救援費用ってどういった仕組みなの?

治療救援費用という言葉を初めて聞いた方も、多いのではないでしょうか。

治療救援費用とは、海外旅行保険の中でもっとも重視すべき補償項目となります。

保険会社によっては、疾病・傷害治療費用と救援者費用を別々の補償項目にしているケースと、治療救援費用とまとめた補償項目としているケースがあるため少しわかりづらい補償項目でもあります。

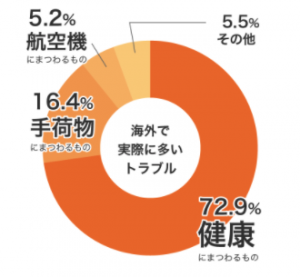

海外渡航の際に治療救援費用が重要な理由は以下の通り、海外で実際に多いトラブル例のうち72.9%が健康にまつわる内容1のためです。

また、海外での高額保険金請求も治療救援費用にまつわるものが最も多くなっており、海外旅行保険を加入検討される方が最も悩まれるポイントも治療救援費用をいくらにするかという点です。

治療費用とは

それでは、治療費用とはいったいどのような補償項目なのでしょうか。

・現地での病気にまつわる入院、通院費用

・現地でのケガにまつわる入院、通院費用

日本にいる際は、健康保険に加入しているため実際にかかっている治療費用の3割の負担で病院で治療を受けることが可能です。

海外で治療を受ける際に健康保険を適用させる場合は、その場では立替払いになってしまうことと、アメリカを始めとして治療費が非常に高額のため、海外旅行保険の治療救援費用補償を活用することとなります。

大半の日本の海外旅行保険には、キャッシュレスサービスがついているケースが多いため、治療費用が高額になったとしても治療費を自身で支払う必要はありません。

保険会社が代わりに支払いを実施するため、補償金額によりますが自己負担なく入院・通院することが可能となります。

救援者費用とは

救援者費用とは、被保険者(保険に加入している方)が、現地で入院や死亡・生死不明の場合に、家族が現地へ渡航する際にかかった費用が補償されます。

基本的に払われる費用は契約者・被保険者・被保険者の親族が実際に払ったもので、社会通念上妥当であるものと定義づけられています。

治療救援費用に該当する一般的な費用は、下記の通りです。

・捜索・救助費用

・救援者の自国から現地までの往復航空費

・救援者の宿泊費

・救援者の現地での通信費や救援に必要な身の回り品の購入費

・治療を受けている被保険者を現地から自国の病院などへ移送するための費用

・遺体処理費用

・現地から自国への遺体輸送費用 など

支払われる保険金の限度額は、保険に加入した際につけている補償金額が限度となりますが、そのほかにも往復航空券の人数、現地の宿泊施設への宿泊日数などに限度が設けられているケースもありますので、加入している保険会社の補償条件を確認しましょう。

救援者は、基本的には親族となりますが事情があって救援者に代理人を立てることも可能となっています。

高額の治療費が発生するリスクが高い世代は?

実は、高額治療費が発生するリスクが高い世代にはかなり偏りがあります。

日本人旅行者のうち、300万円を超えた高額医療事故の56%は65歳以上だというデータがあります。

65歳以上の世代は海外旅行者の中でも19%しかいない事を考えると、かなり高い割合であると言えます。

最近では定年後夫婦で海外旅行を楽しんだり、バリバリと仕事をして海外を飛び回ったりと、高齢者の方でも海外にいく機会が多いです。

しかし、どんなに元気でも怪我や病気になってしまうリスクは高いと言えます。

また、それほど高額の治療費が発生するリスクも高まってしまいます。

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

海外旅行でかかる医療費は高額なのか

渡航先の地域によって、医療費は異なります。

日本人がよく行くアメリカと、新婚旅行などで人気のサイパンの場合の医療費を紹介します。

アメリカの場合

アメリカは日本と違って医療が自由市場なため、医療サービスが高額です。

また、入院を必要とする際には数万ドルの保証金を請求されることがあります。2

集中治療室(ICU)に入院した場合は,1日当たり概ね1万ドルの医療費請求は普通です。

1,2週間の治療で数十万ドルの医療費を請求されることがあります。

病気や怪我など1回の入院で数百万円から1千万円になることを覚悟してください。

特に、ニューヨークなどの都市ではより高額を請求されます。

サイパンの場合

サイパンも、医療費は高額です。

救急診察料 170USD~,救急診察室使用料 69USD~,ICU使用料 1,000USD~1,500/泊,一般病室使用料 2,100USD/泊(個室),救急車使用料 150USD(基本料金)+50USD/マイルということは、病室の料金だけでも一日で20万円以上かかってしまいます。

このように、何も保険に入らないでいくと、何百万、何千万円の借金が数日でできてしまうことになってしまいます。

不安な方は加入を検討してみるようにしましょう。

治療救援費用の保険金請求事例

| 国名 | 内容 | 支払い保険金額 |

| 中国 | ホテルのドアにぶつかり転倒。大腿骨頚部骨折・くも膜下出血と診断され、36日間入院・手術。家族が駆けつける。医師・看護師が付き添いチャーター機で医療搬送。 | 1,736万円 |

| 香港 | 風邪の症状で受診。その数日後、全身の痛みのため救急車で搬送。敗血症性ショックと診断され19日間入院。家族が駆けつける。医師が付き添い医療搬送 | 2,617万円 |

| ノルウェー | クルーズ船内で意識を失いヘリコプターで搬送。肺炎と診断され13日間入院。家族が駆けつける。医師・看護師が付き添いチャーター機で医療搬送。 | 3,019万円 |

| カナダ | ホームステイ先の居間で口から泡を吹いて倒れ救急車で搬送。脳炎と診断され19日間入院。家族が駆けつける。医師・看護師が付き添いチャーター機で医療搬送。 | 3,890万円 |

| アメリカ | 咳・息苦しさを訴え受診。気胸と診断され10日間入院・手術。家族が駆けつける。 | 1,203万円 |

| 韓国 | トイレで転倒し救急車で搬送。くも膜下出血と診断され55日間入院・手術。家族が駆けつける。医師・看護師が付き添い医療搬送。 | 1,461万円 |

治療費用と救援者費用の内訳の記載はありませんが、上記を参考にするとアジア、北米、ヨーロッパなど地域問わずに高額な支払い事例3があることがわかります。

「自分は大丈夫だ」と思っていても、留学やワーホリなどで渡航される若い方でも高額な支払い請求例がありますので、自分自身の健康状態や現地でのアクティビティなどに合わせて治療救援費用をいくら程度つけておくかよく検討するべきでしょう。

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

クレジットカード付帯の治療救援費用

クレジットカードに海外旅行保険が付帯されているから、普段から加入していないと言う方もいるでしょう。

しかし、クレジットカード付帯の海外旅行保険は、負担金額が限定されている場合があります。

数百万、1000万円が上限だからと安心していても、上記の高額保険金請求事例を見るといざとなった時にそれ以上の金額がかかると、役に立たない場合があります。

渡航目的、渡航地域、自分自身の健康状態などを総合的に加味した上で補償金額を選択するべきでしょう。

クレジットカードの場合は、利用付帯・自動付帯など海外旅行保険が利用できる条件もクレジットカード会社ごとに異なりますので、自分自身の加入している補償内容を事前によく確認しておくことが重要です。

治療救援費用の補償が適用されるケース

治療救援費用の補償が適用されるケースをみていきましょう。

注意点としては、海外旅行保険開始後に発病した疾病により、旅行終了後72時間を経過するまでに治療を受けられた場合という注記があります。

加入している保険会社が適用されるかどうか保険会社へ確認しましょう。

治療費用に関するもの

- 海外旅行中の事故(注1)によるケガにより、治療を受けられた場合

- 海外旅行開始後に発病した疾病(注2)により、旅行終了後72時間を経過するまでに治療を受けられた場合

- 海外旅行中に感染した所定の感染症(注3)によって、旅行終了日からその日を含めて30日を経過するまでに治療を受けられた場合

(注1)海外旅行中とは、保険期間中で、かつ、被保険者(補償の対象となる方)が海外旅行の目的をもって住居を出発してから住居に帰着するまでの旅行行程中をいいます

(注2)旅行終了後に発病した疾病については、原因が旅行中に発生したものに限ります

(注3)感染症についてはご契約のしおり(普通保険約款・特約集)をご確認ください

救援費用に関するもの

- 海外旅行中の事故によるケガにより、事故の発生の日からその日を含めて180日以内に死亡された場合

- 海外旅行中の事故によるケガや海外旅行中に発病した疾病により、3日以上続けて入院された場合(疾病の場合は、旅行中に治療を開始したときに限ります)

- 疾病、妊娠、出産、早産、流産が原因で海外旅行中に死亡された場合

- 海外旅行中に発病した疾病により、旅行中に治療を開始し、旅行終了日からその日を含めて30日以内に死亡された場合

- 乗っている航空機・船舶が遭難した場合、事故により生死が確認できない場合、警察等の公的機関によって緊急捜索・救助活動が必要な状態と確認された場合

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

治療救援費用の補償が適用されないケース

治療救援費用無制限の保険に加入していても、医療費が降りない場合があります。

これは、通常の海外旅行保険は渡航前からかかっている病気(持病)に対する治療費は補償対象外だからです。

- 喘息などの持病

- 急な発作を起こす疾患

- 渡航前から発症していた疾患

これらは、普通の海外旅行保険であったら医療費がおりません。

なぜなら、日本にいる時点でなんらかの治療を受けている為、不慮の事故などにより発生した物であるとは言えないからです。

この場合は治療費を全額負担で支払わなくてはならないことになってしまいます。

それを防ぐためには持病補填のついた海外旅行保険に加入するようにしましょう。

しかし、数多くある保険会社の中でも持病補填がついた海外旅行保険は多くありません。

最近はインターネット上で気軽に加入できる海外旅行保険が多いですが、持病補填のついている海外旅行保険を扱っているネット保険は数社程度です。

これらの選び方については、海外保険Timesでも相談サービスを提供していますので、ぜひご利用ください。

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

海外旅行保険に加入する際、治療救援費用はいくら設定するべき?

治療救援費用の設定金額に関しては、渡航する国や地域、目的によっても変わってきます。

以下は、盲腸の治療を海外で実施した場合の金額参考値ですが、健康保険の3割負担を考慮しない場合日本では60万円かかる費用も海外だと非常に高額になってきます。

高額支払い(チャーター機で日本へ搬送され、親族が救援者として現地に行かないといけなくなった場合など)が発生すると、否応にも数千万円単位での支払いとなってしまいます。

どこまでのリスクをカバーしたいか、渡航する地域は高額医療費エリアか、医療費が安いエリアかなどを総合的に加味して決定しましょう。

最大限のリスクをカバーしたいと考える場合は、治療救援費用無制限がおすすめですが、保険料はその分高額になってしまいます。

海外旅行保険を専門的に扱っている保険代理店に相談するのも良いでしょう。

| 国名 | 日本 | ニュージーランド | アメリカ | 中国 | イギリス |

|---|---|---|---|---|---|

| 医療費 | 60万円 | 90万円 | 300万円 | 150万円 | 110万円 |

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

もし治療救援費用なしで怪我や病気になったら

海外で病院にかかると、その場では治療費を全額自費で支払わなければいけません。

しかし、入院の場合は前払いの場合もあり、もし支払えなければ入院することも出来ない可能性があります。

海外で負担した治療費は、帰国後公的医療機関から海外療養費が支給されます。

海外療養費とは、実際にかかった医療費と、日本の場合の治療費を比較し、金額が少ない方の7割の費用の事です。

しかし、この海外療養費を受給するためには書類が必要です。

・パスポートの写し

・診療内容証明書や領収明細書、またそれらの日本語訳

これらを準備し、更に請求するのは非常に時間も労力も必要であるといえます。

また、日本よりも医療費が高い場合には自費での負担額は一定発生してしまいます

まとめ

外務省も、治療救援費無制限の付帯している保険の加入を勧めています。

これは、保険加入者のためでもありますし、医療費によって家族がバラバラにならないようにするためでもあります。

保険に入らなかったり、格安の保険に加入することは、一時的には家計にプラスになるかもしれませんが、海外で病気や怪我を一度経験するだけで、多額の医療費が必要になります。

それは、ケチった金額の数百倍に及ぶ可能性もあります。

そういったリスクを考えると、どんな非常事態でも安心して対処できるようなしっかりとしたサービスのついている保険に加入することが大切です。

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。

渡航目的から探す

会社から探す

└AIGの海外旅行保険 東京海上の海外旅行保険 ジェイアイの海外旅行保険

ランキングから探す

口コミから探す

選び方の解説を読む

└【必見】新型コロナウイルスに関する海外旅行保険の補償内容を解説

契約方法

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ハネムーンを考えている方はこちらの記事を参考にしてみてください。

2022年最新!結婚式とハネムーンのタイミング・行先の選び方を徹底解説

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー