- ドイツのワーホリ保険、日本の会社で見積もりをとったら年間20万円以上もして高すぎる…

- 現地の格安保険(ケアコンセプト等)を使いたいけど、ビザ申請は本当に通るの?

- 英語やドイツ語に自信がないけど、結局ドイツの現地保険だけで大丈夫なの?

これからドイツへのワーキングホリデー準備を進める中で、そんな「費用」と「ビザ」に関する不安や疑問をお持ちではないでしょうか?

この記事では、「ビザ取得のために必須の現地保険」と、「現地保険では足りない部分を補う日本の保険」の役割の違いを徹底解説。

賢いドイツ渡航者は「格安の現地保険(ビザ用)」と「日本の保険(安心用)」をうまく組み合わせています。その具体的な方法と選び方をわかりやすく解説します。

保険相談Times編集部

保険相談Times編集部ドイツのワーホリ保険選び、悩みますよね。

現地の保険だけなら費用は日本の約1/4(月5,000円〜)に抑えられますが、病院での「立て替え払い」や「言語の壁」といったリスクもあります。

この記事を読み終える頃には、ご自身の語学力や予算に合わせて自信を持ってプランを選べるようになりますよ!

ドイツワーホリ保険は「日本の保険」と「現地格安保険」どっちを選ぶべき?

結論から言うと、「ビザを取得するためには現地の保険」が必須であり、「現地での医療トラブルに備えるには日本の保険」が必要です。

なぜなら、日本の海外旅行保険の多くは「妊娠・出産」に関する費用が補償対象外となっており、ドイツ大使館の厳格なビザ要件(女性は必須)を満たせないケースがほとんどだからです。

まずは、両者の決定的な違いを比較表で確認しましょう。

【比較表】費用・補償・ビザ対応の違いをチェック

| 比較項目 | 日本のワーホリ保険 | 現地格安保険(Care Conceptなど) |

| 年間費用(目安) | 20万〜25万円 (月額 約2万円) | 6万〜8万円 (月額 約5,000円) |

| 病院での支払い | 不要 (キャッシュレス) | 必要 (全額立て替え) |

| 対応言語 | 日本語 (通訳サポート有) | 英語 / ドイツ語 (自力で対応) |

| ビザ要件 (歯科・妊娠) | 妊娠出産がカバーされない | 標準対応 (多くのプランで付帯) |

| 保険金の請求 | お任せ (保険会社が代行) | 自分で申請 (書類作成・郵送) |

ビザ要件以外での最大の違いは「病院での支払いフロー」です。

日本の保険は、保険会社が病院へ直接支払いを行う「キャッシュレス診療」が一般的ですが、現地の保険は「一度、自分で全額を支払い、後日保険会社へ請求書を送って返金してもらう」という手続きが必要です。

日本のワーホリ保険を上乗せすべき人・ドイツ現地の保険のみで良い人

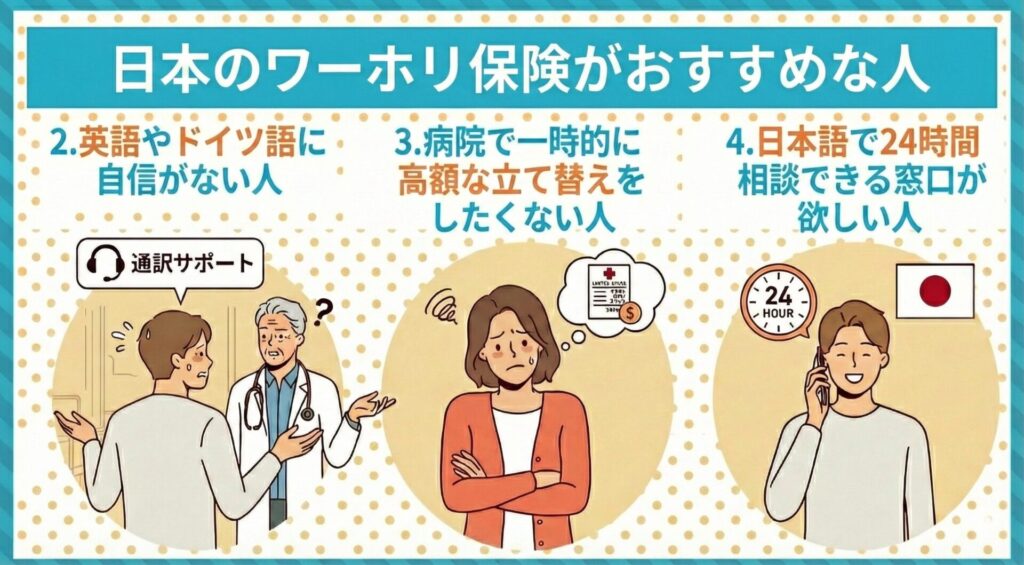

日本のワーホリ保険を上乗せすべき人

- 英語やドイツ語での電話予約・診察に自信がない人

- 病院で数万円〜数十万円の一時的な立て替え払いをしたくない人

- トラブル時に日本語で24時間相談できる窓口が欲しい人

【結論】 費用はかかりますが、「言葉の壁」と「金銭的リスク」を保険で解決できます。何かあった時に親御さんや日本のサポートデスクに頼りたい方はこちらを現地保険と合わせて加入することがおすすめです。

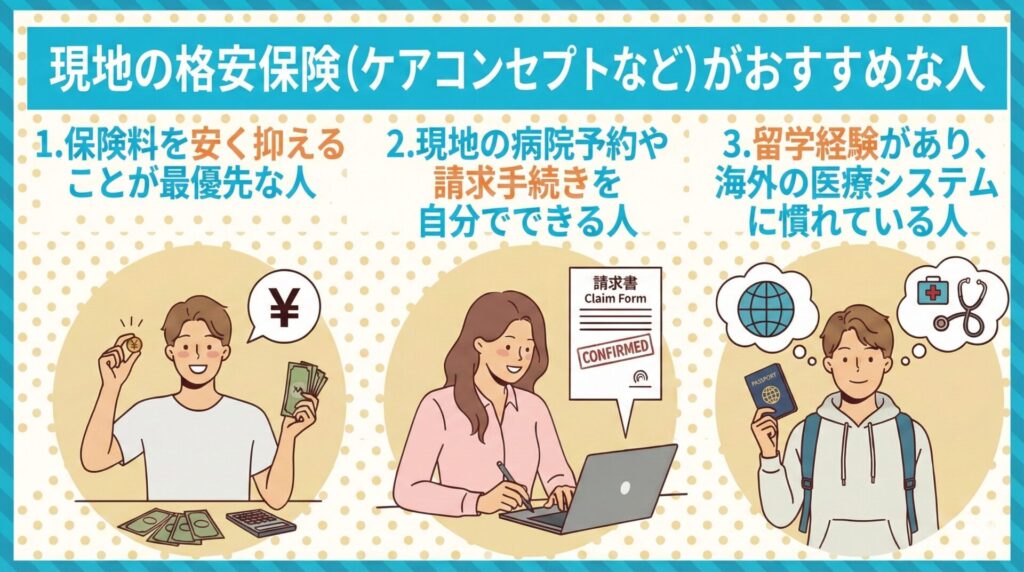

現地の格安保険(ケアコンセプトなど)のみで良い人

- とにかく保険料を安く抑えることが最優先な人

- 現地の病院予約や、保険金請求の書類作成を自分で行う覚悟がある人

- 留学経験があり、海外の医療システムに慣れている人

【結論】 圧倒的な安さが魅力ですが、すべての手続きが「自己責任」になります。「事故に遭い、骨折したけれど、手続きがうまくできずに治療が受けられない」といった事態にならないよう、ご自身の語学力と相談して決めましょう。

なぜドイツのビザ申請で保険選びが重要なのか?(却下されない条件)

日本からの在住者も含めるドイツに滞在するすべての人に、ドイツの健康保険制度または民間保険制度のいずれかに加入することが義務付けられています。

そのため、ドイツのワーキングホリデービザ申請において、最も審査落ちの原因となりやすいのが「保険の不備」です。

絶対に外せない「3つの必須の補償条件」

- 歯科治療(Dental Treatment)

- 妊娠・出産(Pregnancy / Childbirth)

- 個人賠償責任(Personal Liability)1

なぜドイツは保険審査に厳しいかご存知ですか?

背景には、ドイツの医療費の高さと徹底した皆保険制度があります。例えば、ドイツで盲腸(虫垂炎)の手術をして入院すると、約40万〜60万円(3,000〜5,000ユーロ)もの費用がかかると言われています2。

※海外旅行保険の高額保険金請求事例は、ジェイアイ傷害火災保険が取りまとめている各国の事例をご覧ください。

ビザ審査官は、「この申請者がドイツ滞在中に高額な医療費が発生しても、国に迷惑をかけずに自分で(保険で)支払えるか?」という点を徹底的にチェックします。

そのため、一般的な海外旅行保険やクレジットカード付帯の保険では、補償範囲が足りずに申請を却下されるケースが後を絶ちません。

確実にビザを取得するために、絶対に外せない「3つの必須条件」を一つずつ確認しましょう。

必須条件①:歯科治療(Dental Treatment)

日本の海外旅行保険とドイツのビザ要件で、最も見落としがちなのが「歯科治療」です。 日本の一般的な旅行保険では歯科治療は「補償対象外」となっているケースが多いですが、ドイツのビザ申請では必須項目です。

現地保険(ケアコンセプト等)には標準付帯されていますが、日本の保険を選ぶ際は、必ず歯科治療費用の特約(オプション)を追加する必要があります。

これが含まれていない保険証書を提出すると、即座にビザ却下の対象となります。

必須条件②:妊娠・出産 (Pregnancy / Childbirth)

女性の申請者の場合、年齢や既婚・未婚に関わらず、妊娠検診や出産費用のカバーも厳格に求められます。 「妊娠の予定はない」と主張しても免除されません。

ドイツ大使館の規定により、女性は特にこの項目が保険証書(English Policy)に明記されているか厳しくチェックされます。

男性の場合は歯科治療だけで通ることが可能ですが、女性はよりハードルが高いため、プラン選びには細心の注意が必要です。

必須条件③:個人賠償責任保険 (Personal Liability)

3つ目の必須条件は、他人に損害を与えてしまった際のリスクに備える保険です。

これは、アパートの部屋で水漏れを起こしてしまったり、誤って他人に怪我をさせてしまったりした際の損害賠償を補償するものです。

特にドイツでは、賃貸物件の鍵を紛失するとアパート全体の鍵交換が必要になり、数十万円単位の請求が来ることも珍しくありません。生活を守るためにも、十分な補償額(数千万円〜1億円目安)の設定が求められます。

日本の保険だけでは「妊娠・出産」要件のクリアが難しい現実

繰り返しになりますが、日本の一般的な海外旅行保険(ワーホリ保険)では、妊娠・出産費用は「免責(補償対象外)」となっていることがほとんどです。

「特約でつけられないの?」と思うかもしれませんが、妊娠に関する特約は非常に限定的で、ドイツ大使館が求める水準(検診費用や出産費用)を完全に満たす日本の保険を見つけるのは極めて困難です。

無理に日本の保険だけで申請しようとすると、窓口で「妊娠のカバーがない」と指摘され、ビザが却下されるリスクが非常に高くなります。

そのため、「ビザ申請用」として妊娠・出産が標準付帯されている「ドイツ現地の格安保険」に加入し、サポート面で安心な日本のワーホリ保険を組み合わせるのが最も確実なルートとなります。

ビザ申請却下を防ぐ!ドイツ大使館規定完全チェックリスト

ドイツ連邦共和国大使館の公式サイトおよびビザ申請規定に基づき、「これさえ満たせば却下されない」という要件をリスト化しました。 お手元の保険見積もりや証書が以下の基準をクリアしているか、必ず確認してください。

ドイツワーホリビザ・保険加入証明書チェックリスト

- 保険期間: 滞在予定期間(通常1年間)を完全にカバーしているか? ※「入国日」から「帰国予定日」まで1日の隙間もあってはいけません。

- 歯科治療 (Dental Treatment): 英文証書に“Dental Treatment”の記載があるか? ※「痛み止めのみ」ではなく「治療」が含まれている必要があります。

- 妊娠・出産 (Pregnancy / Childbirth): 英文証書に“Pregnancy”の記載があるか? 女性の場合、妊娠検診や出産費用の補償が含まれているか? ※独身・既婚問わず必須です。

- 賠償責任 (Liability): 他人の物を壊した際の補償(個人賠償責任保険)が含まれているか? ※ドイツ生活では必須級のリスクヘッジです。

- 証明書の言語: ドイツ語または 英語の証明書か? ※日本語の証書のみでは受理されません。

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

安さで人気のドイツ現地保険(ケアコンセプト・StepIn)とは?

ドイツへの留学生やワーホリメーカーの間で圧倒的なシェアを誇るのが、ドイツ現地の格安保険です。 特に有名なのが「Care Concept(ケアコンセプト)」とや「Dr. Walter(ドクターヴァルター)」、「StepIn(ステップイン)」のといった会社です。

これらが選ばれる最大の理由は、やはり「圧倒的な安さ」と「ビザ申請への適合性」です。

月額いくら?Care Concept(ケアコンセプト)の特徴と料金

最も利用者が多い「Care Concept」の留学生・ワーホリ向けプラン(Care College)を例に、その費用感を見てみましょう。

- 月額保険料:約30ユーロ〜(約5,500円〜)3

- 年間保険料:約420ユーロ〜(約66,000円〜) (※35歳以下の場合の目安。為替レートにより変動します)

日本の海外旅行保険が年間20万円以上かかるのと比較すると、約1/3〜1/4の費用で済みます。 また、もう一つの大手「StepIn」も月額40〜50ユーロ前後4と、日本の保険に比べれば格安です。

「なぜこんなに安いの?」と疑問に思うかもしれませんが、理由はシンプルです。

日本の保険のような「手厚い通訳サポート」や「携行品損害(スマホの盗難など)の補償」が削ぎ落とされ、「病気・怪我の治療」に特化したシンプルな設計になっているからです。

現地保険のデメリットは?(立て替え払い・言語の壁・解約トラブル)

「安いからこれで即決!」とする前に、現地保険特有の3つの大きなデメリットを理解しておく必要があります。

| デメリット項目 | 具体的なリスク・手間 |

| ① 医療費の支払い | 原則「全額立て替え」です。 日本の保険のようなキャッシュレス対応は少なく、高額な手術費でも一時的に自腹で支払い、後日英語で請求手続きをする必要があります。 |

| ② 言語サポート | 日本語対応・医療通訳はありません。 体調不良時の病院予約から診察、保険金請求まで、全て英語かドイツ語で行う語学力が必須です。 |

| ③ 契約トラブル | 事務対応がルーズな場合があります。 「帰国後も引き落としが止まらない」「解約メールの返信がない」等のトラブルも、自分で交渉して解決しなければなりません。 |

これらは実際に現地でトラブルになりやすく、後から「やっぱり日本の保険にしておけばよかった」と後悔するポイントでもあります。

このように、現地保険は「保険料が安い」代わりに、「手続きの手間」と「いざという時のリスク」を全て自分で背負う形になります。

【図解】ドイツで風邪を引いたら?日本と現地の「病院受診フロー」を比較

「保険料の安さ」だけで現地保険を選ぼうとしていませんか? 実際にドイツで高熱(39度)が出て動けない時、「現地の格安保険のみ」と「日本のワーホリ保険を上乗せした場合」で、受診までのハードルがどれだけ違うかシミュレーションしてみましょう。

パターンA:現地の格安保険(ケアコンセプト等)のみの場合

「全て自分で行う」覚悟が必要です。高熱でうなされている時でも、ドイツ語か英語で交渉しなければなりません。

- 【病院探し】 自分でGoogleマップ等を使い、近くの病院を探す

- 【予約電話】 英語またはドイツ語で電話し、「高熱があるから診てほしい」と交渉して予約を取る(※予約なしでは断られることが多いです)

- 【受診・支払】 病院へ行き受診。会計は「全額自己負担(立て替え)」で支払う(※手持ちの現金がないと受診できない場合があります。)

- 【保険金請求】 帰宅後、自分で請求書を作成し、診断書と領収書をスキャンして保険会社へメールまたは郵送する。

- 【返金】 審査後(数週間〜数ヶ月後)、指定口座に返金される。

もちろん、保険金請求までの流れをご自身でこなせる方にはおすすめな保険となりますが、安さだけに魅力を感じて現地保険のみで渡航するのはリスクが大きいといえます。

パターンB:日本の海外旅行保険を上乗せする場合

「電話一本で完了」します。キャッシュレスサービスのある保険会社であれば、ご自身で治療費や診察料を一時的に立て替える必要もありません。

- 【連絡】 日本語サポートデスク(24時間対応)へ電話。「熱があるので病院に行きたい」と日本語で伝える。

- 【予約代行】 保険会社のスタッフが、あなたの代わりに近くの病院を探して予約してくれる。

- 【受診・支払】 指定された病院へ行く。支払いは保険会社が直接行うため、窓口での支払いは0円(キャッシュレス)。

- 【完了】 そのまま帰宅して療養するだけ。(※面倒な請求手続きは一切不要)

上の図を見ておわかりの通り、複雑な現地対応のほぼ全てにおいて保険会社のサポートを受けることができます。

安心重視なら日本の海外旅行保険!おすすめプランと選び方

【推奨】「現地保険」+「日本の保険(上乗せ)」の2個持ちが最強の正解

ここまで解説した通り、

- ビザ取得のため: 要件(歯科・妊娠)を完璧に満たす「現地格安保険(Care Conceptなど)」に加入する。

- 自分の身を守るため: 医療通訳やキャッシュレス診療が使える「日本の保険(バラ掛け)」に加入する。

これが、ドイツワーホリで失敗しないための「賢い保険の入り方」です。

「2つも入ると高いのでは?」と心配になりますが、ご安心ください。 日本の保険を「治療救援費用」などの重要項目だけに絞ってカスタマイズ(バラ掛け)することで、保険料を大幅に抑えつつ、日本語サポートの安心を手に入れることができます。

【上乗せにおすすめ】日本の人気ワーホリ保険・主要プランを比較

ドイツのビザ申請では「歯科治療」の補償が必須となるため、この項目が含まれているかどうかが最大の選び方のポイントになります。

| 保険会社名 | 契約可能期間 | 留学生向け特約 | 歯科治療補償 | フリープラン | 付保証明書 | 期間延長 | 早期帰国 による解約 |

|||

|---|---|---|---|---|---|---|---|---|---|---|

| 郵送契約 | ネット契約 | 生活用動産 | 賠償責任 (アパート・借家) |

留学継続費用 | ||||||

| 東京海上日動 | 2年 | – | 10万円 (1個/1組/1対) |

○ | ○ | × | × | 7ヶ国語 | ○条件あり | ○ |

| AIG損保 | 1年 | 1年 | 10万円 (1個/1組/1対) |

○ | ○ | ○ | × | 7ヶ国語 | ○条件あり | ○ |

| ジェイアイ(t@biho) | – | 1年 | 20万円 (1個/1組/1対) |

○ | × | ○ 期間6ヶ月以上 |

○ | 7ヶ国語 | ○条件あり | ○ |

| 損保ジャパン | 2年 | 3ヶ月 | 10万円 (1個/1組/1対) |

○ | ○ | ○ | × | 8ヶ国語 | ○条件あり | ○ |

| 三井住友海上 | 2年 | 3ヶ月 | 10万円 (1個/1組/1対) |

○ | ○ | × 特約あり(3ヶ月内) |

○ | 5ヶ国語 | ○条件あり | ○ |

※【重要】必ず代理店を通して「ドイツのビザ用」として見積もりを作成してもらいましょう。

「キャッシュレス診療」と「医療通訳」が最大のメリット

なぜ、現地の保険に加えて年間20万円以上する日本の保険が選ばれるのでしょうか? その理由は、現地保険ではカバーできない「2つの圧倒的な安心」があるからです。

① キャッシュレス診療(窓口負担ゼロ)

日本の保険会社が提携している病院であれば、治療費を保険会社が直接病院へ支払ってくれます。 あなたは財布を開く必要すらありません。「手持ちの現金がないから病院に行けない」という事態を防げますし、高額な手術費の立て替えに怯えることもありません。

② 24時間日本語・医療通訳サポート

「お腹が痛い」だけでなく、「キリキリ痛む」「鈍痛が続く」といった細かいニュアンスも、電話一本で通訳オペレーターが医師に伝えてくれます。 深夜の急病やトラブル時でも、24時間365日、日本語で相談できる窓口があることは、異国の地で何よりの精神安定剤になります。

日本の保険料を賢く安く抑えるコツ(カスタマイズ方法)

「日本の保険も付けたいけど、やっぱり高い…」と諦める必要はありません。 パッケージ型のプランをそのまま申し込むのではなく、「必要な補償」と「不要な補償」を見極めてカスタマイズ(バラ掛け)することで、保険料を数万円単位で節約できる場合があります。

【ワーホリ保険カスタマイズのポイント】

- 「治療・救援費用」は削らない!:ここを削ると本末転倒です。ドイツの高額な医療費や、日本への緊急搬送費用(数百万円)に備え、ここだけは「無制限」または十分な額を確保しましょう。

- 「死亡保障」を減らす:独り身のワーホリであれば、高額な「死亡保険金」は必須ではありません。これを最低限に下げるだけで保険料は下がります。

- 「携行品損害」を下げる:スマホやカメラの盗難などに備える補償です。「物は最悪、買い直せば何とかなる」と割り切れるのであれば、ここを削って保険料を節約するのも一つの手です。

現地保険と重複する補償内容がないかどうかを確認し、保険料を抑えながら必要な補償をしっかりとつけましょう。

このように、プロのアドバイザーに相談すれば、「ビザに必要な条件は満たしつつ、保険料を予算内に収める」というオーダーメイドの設計が可能です。

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

ドイツワーホリ保険に関するよくある質問(FAQ)

- ドイツワーホリ保険はいつ加入すべきですか?

-

渡航の2週間前までには手続きを完了させておきましょう。 ドイツのビザ申請時(または入国審査時)に、保険加入を証明する「英文付保証明書(English Policy)」の提示が求められます。

申し込みから証書の発行・郵送までに1週間〜10日ほどかかる場合があるため、余裕を持って準備することをおすすめします。 - クレジットカード付帯の海外旅行保険でビザ申請はできますか?

-

原則としてできません。 ドイツのワーキングホリデービザは「全滞在期間(1年間)をカバーする保険」への加入が必須条件です。

一般的なクレジットカード保険は「出国から90日間」しか補償されないため、期間不足で却下されます。また、補償内容(歯科・妊娠)の面でも要件を満たさないケースがほとんどです。 - ドイツの公的保険(AOKなど)には入れないのですか?

-

原則として、ワーホリビザでは加入できません。 公的保険は「学生」や「一定収入以上の正社員」が対象です。

ワーホリメーカーは「民間(プライベート)の旅行保険(本記事で紹介しているもの)」に加入する必要があります。ただし、現地で正社員として雇用された場合は、会社を通じて公的保険に切り替えるケースもあります。 - 日本を出国した後でも、日本の保険に加入できますか?

-

いいえ、日本の海外旅行保険は「日本出国前」の手続きが必須です。 一度日本を出国してしまうと、AIG損保などの日本の保険には加入できなくなります。

その場合、選択肢は「現地の格安保険(ケアコンセプト等)」に限られてしまいます。「やっぱり日本語サポートが欲しい」と後悔しないよう、必ず渡航前に手続きを済ませてください。 - 万が一ビザが却下された場合、保険料は返金されますか?

-

多くの保険会社で、補償開始前であれば全額返金が可能です。

日本の保険会社であれば、「ビザが取得できなかった」等の理由で渡航自体が中止になった場合、保険期間が始まる前なら解約・返金に応じてもらえます(※解約手数料がかかる場合もあります)。申し込み時に代理店へ確認しておくと安心です。 - 男性の場合、日本の保険のみでビザ申請は可能ですか?

-

はい、男性であれば日本の保険単体でも問題なく申請可能です。

ドイツビザ審査で最もハードルとなる「妊娠・出産」の要件は、基本的に女性申請者に対して厳格に適用されます。 男性の場合、もう一つの必須条件である「歯科治療(Dental Treatment)」の特約を付帯していれば、日本の海外旅行保険単体でもビザを取得できている実績が多数あります。

まとめ:自分に合った保険を選んでドイツ生活をスタートさせよう

ドイツのワーキングホリデー保険選びは、単なる「費用の節約」だけでなく、「ビザを確実に取得し、1年間健康に過ごすための命綱」を選ぶ重要なステップです。

最後に、改めてポイントを整理しましょう。

- 「語学力に自信があり、とにかく固定費を削りたい」 → ドイツ現地の格安保険(ケアコンセプト等)のみ

- 「ビザ申請を確実にパスし、病気の時も日本語でサポートしてほしい」 → 日本の海外旅行保険をプラス

「自分一人でプランを決めるのは不安…」 「日本の保険がいいけれど、無駄な補償は削って安くしたい」

保険相談Times編集部そうお考えの方は、ぜひ「海外保険Times」にご相談ください。あなたの予算や語学力、ドイツでの滞在プランに合わせて、ビザ審査に通り、かつ保険料を賢く抑えられる最適なプランをご提案します。

最高のドイツ生活をスタートさせるために、まずは「安心できる保険選び」から始めましょう!

ドイツワーホリに関する記事として合わせてこちらもご覧ください。

→ドイツのワーホリ費用は一体いくら?内訳と費用削減のポイント |保険相談Times

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

保険Timesでは、ワーホリ、二カ国留学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

ワーホリ保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

渡航目的から探す

会社から探す

└AIGのワーホリ保険 東京海上のワーホリ保険 ジェイアイのワーホリ保険

ランキングから探す

口コミから探す

選び方の解説を読む

└【2026年版】ワーホリ保険のおすすめ3選とベストな選び方を解説!

契約方法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。