- 「カナダ留学の準備を進めているけど、保険選びに迷ってる…」

- 「現地の保険が安いけど、本当に大丈夫なの?」

- 「日本の保険でもできれば保険料を抑えたい…」

これからカナダへの渡航準備を進める中で、そんな「保険選び」と「費用」に関する不安や疑問をお持ちではないでしょうか?

カナダの医療費は日本と比べて驚くほど高額です。保険選びを間違えると、万が一の際に数百万円の自己負担を抱えるリスクもあります。

【30秒でわかる!記事のポイント】

- カナダの医療費は高額:

盲腸の手術と入院で140万円超、ICUなら1日150万円かかることも。 - 現地と日本の保険を比較すると:

コスト重視なら「現地保険」だが、日本語通訳などのサポートが手薄い。安心重視なら「日本の保険」がおすすめ。 - 留学保険の選び方:

高額請求リスクの高い治療・救援費用、個人賠償責任などの補償額を手厚く設定しよう。

保険相談Times編集部

保険相談Times編集部この記事では、カナダの医療・治安事情といった「保険が必要な根拠」から、現地保険と日本の保険の比較、そして失敗しない選び方までを、最新のデータに基づいて徹底解説します。

カナダの留学で保険は本当に必須なのか?

結論から言うと、カナダ留学の際の保険加入は留学生活を破綻させないための「必須条件」と言えます。

- ①【医療費】ICU1日150万円、盲腸手術140万円超と、医療費が破産レベルに高額だから。

- ②【治安】犯罪発生率が日本の約12倍で、留学生を狙った盗難リスクが高いから。

- ③【義務】BC州など、滞在期間や学校によって保険加入が法的・規則的な義務だから。

理由1:医療費が日本の5倍以上!?

カナダの医療費は世界的に見ても非常に高額です。留学生は現地の公的保険(メディケア)1の対象外となることが多く、全額自己負担(非居住者料金)となります。

以下は、オンタリオ州やケベック州の主要病院が公式サイトで公表している、非居住者向けの最新医療費データ(2025-2026年度版)2です。日本の3割負担(あるいは10割負担)と比較しても、その桁違いの高さがわかります。

| 医療項目 | 費用の目安(日本円換算)※1 | 日本(10割負担)参考 |

|---|---|---|

| 救急車 | 約26,400円〜(距離による) | 無料 |

| 初診料 | 約44,000円〜 | 約2,820円 |

| 入院費(一般病棟1日) | 約420,000円〜 | 3~10万円 |

| ICU(集中治療室1日) | 約1,500,000円〜 | 8~10万円 |

| 虫垂炎(盲腸)手術 | 約1,400,000円〜(手術費+2日入院) | 約60万円(4日入院) |

特に恐ろしいのが入院費です。ICUに入ればたった1日で150万円以上が請求されます。実際に、医療搬送が必要となり3,700万円以上の請求が発生した事例3も報告されており、無保険や補償不足の状態での渡航は極めて危険です。

合わせて読みたい

【2026年最新】カナダの物価高騰(インフレ)と医療費のリアル

現在、カナダでは歴史的な物価高騰が続いており、それに伴い病院の「非居住者向け料金」も年々引き上げられています。

- 人件費・資材の高騰: 2025年〜2026年にかけて、オンタリオ州やBC州の主要病院では診察料・入院料が平均5〜8%ほど改定されました。数年前のブログ記事にある「盲腸100万円」というデータは、現在のリアルな数字(140万円超)とは乖離し始めています。

- 為替(円安)の影響: 1カナダドル=110円前後の推移により、現地通貨での請求額は同じでも、日本円での実質的な負担額は数年前の1.3倍に膨らんでいます。

上記の点から、下記のリスクも増えており、保険の必要性が高まっているといえます。

- 「クレジットカード付帯の200万円」はもう通用しない: 以前は「カード保険でなんとかなる」と言われていた病気でも、現在のインフレ下では入院1日で補償限度額を使い切るケースが出ています。

- 救急外来(ER)の待ち時間: 医療現場の混雑により、予約なしの受診は10時間以上待つことも珍しくありません。日本の保険に付帯する「提携クリニック紹介サービス」を活用し、優先的に受診予約を取ることが賢い回避策です。

理由2:日本の約12倍の犯罪発生率(盗難・紛失)

「カナダは安全」というイメージがありますが、あくまで「他の欧米諸国と比べれば」の話です。外務省のデータ4によると、カナダの犯罪発生率は日本の約12倍に上ります。

特に留学生が巻き込まれやすいのが、スリ、置き引き、車上荒らしなどの窃盗被害です。スマホやパソコンを持ち歩く留学生にとって、医療補償だけでなく「携行品損害」の補償も必須と言えます。

理由3:【必須知識】BC州への長期滞在等は保険加入が「義務」

渡航先や期間によっては、保険加入が法律や学校の規則で義務付けられています。

■BC州(バンクーバー等)に6ヶ月以上滞在する場合

ブリティッシュコロンビア州(BC州)では、6ヶ月以上滞在する留学生に対し、州の公的医療保険「MSP (Medical Services Plan)」への加入を義務付けています5。

- 月額保険料:約$75 CAD(約8,250円)※金額は2025年時点の目安です。最新情報は州政府公式サイトをご確認ください。

- 待機期間:渡航後約3ヶ月間(申請から適用開始まで)

- 注意点:この「最初の3ヶ月間(待機期間)」は無保険状態になるため、その期間をカバーする民間の医療保険(日本または現地)への加入が必須です。

また、多くの語学学校やカレッジでも、入学条件として「滞在全期間をカバーする医療保険証券の提示」を求めています。このような点からも短期・長期に限らず留学保険の加入ほぼ必須となっています。

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

カナダの現地保険 vs 日本の留学保険、どちらを選ぶべき?

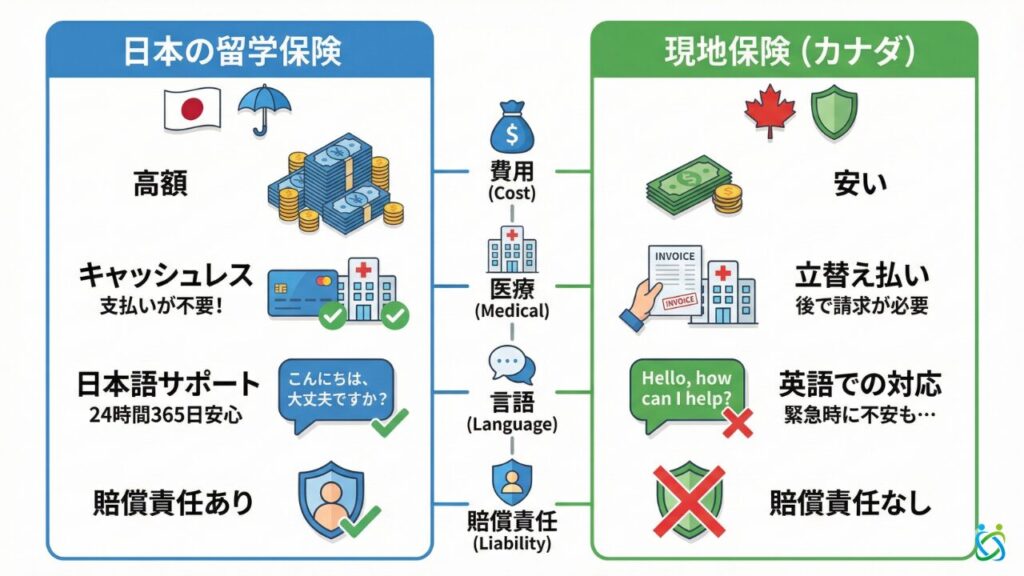

保険選びの最大の悩みどころは、「安心と手厚いサポート」の日本の保険か、「安さと最低限のカバー」の現地保険かという点です。それぞれの違いを比較表で見てみましょう。

【比較表】補償内容とサービスの違いは?

日本の大手保険会社と、カナダの代表的な現地保険会社の違いを比較しました。

| 項目 | 日本の留学保険 | カナダ現地保険(TuGo等) |

|---|---|---|

| 年間保険料(目安) | 20万〜30万円 | 5万〜10万円 |

| 医療費の支払い | キャッシュレス(現金不要) | 原則立替払い(後日請求)※ |

| 対応言語 | 24時間日本語サポート | 英語のみ |

| 歯科治療 | 特約で追加可能 | 一部カバー(痛み止め等) |

| 携行品損害 | 手厚い(スマホ盗難など) | 対象外(またはオプション) |

| 個人賠償責任 | あり(対人・対物) | 対象外が多い |

| カナダ国外旅行 | 世界中カバー(※プランによる) | 近隣諸国のみ・条件あり |

日本の保険のメリット・デメリットは?

日本の保険の最大のメリットは「言葉の壁がないこと」と「キャッシュレス診療」です。

高熱でうなされている時に、複雑な医療英語を使ったり、数十万円の医療費を一時的に立て替えたりするストレスがありません。また、携行品損害や賠償責任など、生活全般のトラブルもカバーされます。

一方で、デメリットは保険料の高さです。現地保険の3〜4倍のコストがかかるため、予算確保が必要です。

現地保険(TuGo/Allianz等)のメリット・デメリットは?

現地保険のメリットは、なんといっても保険料の安さ(1日約$1.60〜)です。

しかし、申し込みから保険金請求まで全て英語で行う必要があり、病院の窓口では一度全額を支払い、後日英語の書類を作成して請求する手間が発生します。

カナダの代表的な現地保険会社の特徴は以下の通りです。

| 保険会社 | 1日あたりの保険料(目安) | 特徴・メリット | 注意点・デメリット |

|---|---|---|---|

| TuGo6 | 約$1.60〜 | ・留学生プランが安価で人気 ・オンラインで延長手続きが容易 | ・既往症のカバーには条件あり ・請求手続きがやや煩雑 |

| Allianz7 | 約$2.00〜 | ・世界的な大手で信頼性が高い ・提携病院網が広い | ・保険料がやや高め ・プランが細分化されており複雑 |

| Guard.me8 | 約$1.65〜 (※学校契約等による) | ・多くの語学学校が採用 ・学校経由で加入しやすい | ・個人での直接加入ができない場合がある ・卒業と同時に切れる |

あなたに合うのはどちらの留学保険?

それぞれの特徴を踏まえて、あなたがどちらの保険を選ぶべきかチェックしてみましょう。

■英語不安・万全重視なら「日本の保険」

- 英語力に自信がない方:病院での症状説明や、保険会社との交渉を日本語で行いたい。

- キャッシュレス希望の方:高額な医療費を一時的にでも立て替える余裕がない。

- 盗難・破損が心配な方:PCやスマホ、カメラなどを持ち込む。

■コスト重視・英語OKなら「現地保険」

- 英語での手続きに抵抗がない方:約款を読み、電話やメールで交渉ができる。

- 初期費用を抑えたい方:浮いたお金を生活費や旅費に回したい。

- 健康に自信がある方:持病がなく、これまで大きな病気にかかったことがない。

▼ 自分に合った日本の留学保険をプロに相談する

失敗しないカナダ留学保険の選び方

カナダ留学の保険選びで失敗しないためには、「補償内容」「サポート体制」「費用」のバランスを見ることが重要です。ここでは具体的な選び方の基準を3つのポイントに分けて解説します。

①治療・救援費用(無制限or3,000万円〜)

最も重要なのは、高額な医療費に備える「治療救援費用」です。前述の通り、ICUでの治療や日本への医療搬送が必要になった場合、費用は数千万円規模になります。

クレジットカード付帯保険の200万円程度では全く足りません。治療救援費用は「無制限」または最低でも「3,000万円以上」の設定になっているプランを選ぶことを強くおすすめします。

②個人賠償責任(1億円〜)

自分自身のケガだけでなく、「他人に損害を与えてしまった場合」への備えも重要です。

- シェアハウスで水漏れを起こし、階下の部屋まで水浸しにしてしまった。

- 自転車通学中に歩行者とぶつかり、怪我をさせてしまった。

こうしたケースでは、損害賠償請求額が高額になる可能性があります。「個人賠償責任」の補償(1億円程度推奨)がついているか必ず確認しましょう。現地保険の安価なプランでは、ここが対象外になっていることが多いので注意が必要です。

③キャッシュレス・日本語通訳

「万が一」の事態は、体調不良や怪我で心身ともに弱っている時に起こります。そんな時、英語で複雑な医療用語を使い、医師とコミュニケーションを取るのは、上級者でも至難の業です。

- キャッシュレス診療:保険会社が直接病院へ支払いを行うため、手持ちの現金がなくても治療を受けられます。

- 日本語通訳・サポート:24時間日本語で相談でき、必要に応じて医療通訳の手配もしてくれます。

これらのサービスは、日本の保険ならではの大きなメリットです。安心をお金で買うという視点も、初めての留学では特に重要になります。

【保存版】カナダ主要都市の日本語医療通訳サービス

バンクーバーなどの主要都市では、日本語の医療通訳サービスが存在します。日本の海外留学保険に加入していれば、通訳の手配から病院の送迎、キャッシュレス精算まで、自己負担0円でサポートを受けられるケースが多いため、ぜひ活用してください。

| バンクーバー (Trans Med9) | ・メインランドクリニック:604-339-6777 ・コーストメディカル:604-720-0777 ・時間外救急専門:604-720-7894 |

| ウィスラー (ジャパナダ10) | ・ウィスラージャパナダ:604-932-2685 ※「安心カード」への事前登録推奨 |

| バンフ (CURE11) | ・CUREメディカルライン:403-762-7771 |

Point:

地方都市などで通訳サービスがない場合、英語での受診となりますが、移民の多いカナダでは医師もアクセントのある英語に慣れています。物怖じせずに症状を伝えてみましょう。

カナダ留学保険の費用相場とプラン例(1年間)

実際にどのくらいの費用がかかるのでしょうか?

日本の保険(補償内容別)とカナダ現地保険について、1年間の留学の費用目安と補償内容を一覧表にしました。

| プラン比較 | 補償充実プラン (日本の保険) | 標準プラン (日本の保険) | 節約プラン (日本の保険) | 現地保険 (カナダの会社) |

|---|---|---|---|---|

| 1年間の保険料目安 | 約26〜30万円 | 約21〜24万円 | 約18〜20万円 | 約6〜10万円 |

| 治療・救援費用 | 無制限 | 3000万円~無制限 | 1,000万〜2,000万円 | $10,000〜$2M (上限選択式) |

| 個人賠償責任 | 1億円〜無制限 | 1億円 | なし〜3,000万円 | なし(※OP) |

| 携行品損害 (盗難・破損) | あり (30〜50万円) | あり (10〜20万円) | なし | なし |

| 日本語サポート | 24時間対応 | 24時間対応 | 24時間対応 | なし(英語) |

| おすすめな人 | 万全の安心が欲しい人 PC等を持ち込む人 | バランス重視の人 初めての留学 | 医療費だけは カバーしたい人 | とにかく安くしたい 英語が得意な人 |

節約プランや現地保険では費用をかなり抑えられますが、「携行品損害(持ち物の盗難)」や「個人賠償責任」が含まれていないことが多いです。生活トータルでのリスクをカバーしたい場合は、標準プラン以上が推奨されます。

【安くなる裏ワザ?】MSP+日本の保険を組み合わせた場合の保険料は?

カナダ(特にBC州など)へ1年以上留学する場合、現地の公的保険(MSP)と民間の保険をどう組み合わせるかが費用の分かれ目になります。単なる「相場」ではなく、実務でよく使われる3つのパターンで総支払額を算出しました。

| プラン構成 | 1年間の総支払額(目安) | メリット・こんな人向け |

|---|---|---|

| ① 日本の保険(フルカバー) | 約240,000円〜 | 【安心度MAX】 滞在全期間を日本の保険でカバー。MSP加入後も「日本語サポート」と「日本への移送費」を維持したい方向け。 |

| ② 日本(3ヶ月) + 現地保険(9ヶ月) | 約135,000円〜 | 【バランス型】 MSPが適用されるまでの待機期間(約3ヶ月)を日本の保険、その後を安い現地保険に切り替える賢い節約派。 |

| ③ 全期間 現地保険 + MSP | 約115,000円〜 | 【コスト最優先】 渡航初日から現地保険(TuGo等)に加入。MSP月額($75)を含めても最も安上がりだが、全期間英語対応となる。 |

アドバイザーの視点:MSPがあれば民間保険はいらない? 答えは「NO」です。BC州のMSPは非常に手厚いですが、「日本への緊急移送費」や「個人賠償責任(他人の物を壊した時の補償)」は一切含まれません。 > 万が一、現地で大きな事故を起こしたり、アパートで水漏れを起こして賠償を命じられた場合、MSPだけではカバーできない数千万円のリスクが残ります。安さを追求する場合でも、これらを補完する「現地保険」との併用を強く推奨します。

海外保険Timesに相談してカナダ留学保険を決めたお客様の声

高い保険を押し付けられることもなく要望を聞いてくれました。

■保険選びで困っていたこと

- 子どもの留学保険を探していたがわからないことが多かった

- 出発間近ですぐに決めたかった

■海外保険Timesを選んだ理由

- LINEで相談できる事、海外保険について詳しく記載されていたため

- たくさんのプランを提案していただいて要望にも対応してくれたため

メールで手軽に留学保険の相談できることが魅力です

■保険選びで困っていたこと

- 保険を選ぶうえで候補の絞り方がわからない

- 2年の長期契約となると、加入できる保険が少ないこと

■海外保険Timesを選んだ理由

メールのレスポンスの早さです。

また、歯科治療保険についての正直な意見をいただけたことが、信頼できるなと感じました。

留学エージェントから提案された保険では加入ができず、相談できる会社を探していました。

■保険選びで困っていたこと

- エージェント紹介の保険に入れなくて困っていた

- 既往歴があっても入れる保険を探していた

■海外保険Timesを選んだ理由

LINEで相談後、すぐに加入できる保険会社、プランを返信いただきました。

こちらで契約することを決めた後もすぐに契約方法のご案内をいただき迅速に対応していただけて他の準備に影響がなかった。

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

クレジットカード付帯保険だけで渡航するリスクは?

「クレジットカードに海外旅行保険がついているから、それで十分では?」と考える方もいるかもしれません。しかし、長期のカナダ留学においてクレジットカード付帯保険だけで渡航するのは非常にリスクが高いです。

主な理由は以下の3点です。

- 期間制限:多くのカード保険は「出国から90日間」までしか補償されません。それ以降は無保険となります。

- 補償額不足:治療費用の限度額が「100万~200万円」程度のカードが多く、カナダの高額医療費(ICU1日150万円、搬送数千万)には到底足りません。

- 携行品損害の制限:PCやスマホなどの盗難に対する補償額が低く設定されている場合があります。

90日未満の短期留学であれば利用できる可能性もありますが、補償額の上乗せとして専用の保険を検討すべきでしょう。

国民健康保険の「海外療養費制度」は使える?

日本の国民健康保険に加入している場合、「海外療養費制度」を利用して帰国後に医療費の一部払い戻しを受けることができます。

ただし、以下の点に注意が必要です。

- 全額立て替え:現地では一度、高額な医療費を全額自己負担する必要があります。

- 日本基準で換算:支給額は「日本で同じ治療を受けた場合の費用」を基準に計算されます。カナダの医療費は日本より高いため、実際の支払額の7割が戻ってくるわけではありません。

- 手続きが煩雑:現地の医師に診断書を書いてもらい、日本語訳をつけて申請する必要があります。

あくまで「留学保険の補完」として考えておくのが無難です。

合わせて読みたい

カナダ留学保険に関するよくある質問(FAQ)

- カナダ留学保険はいつ加入すべきですか?

-

渡航の2週間〜1ヶ月前までには加入手続きを済ませておくと安心です。特にビザ申請に保険証券が必要な場合は、ビザ申請前に加入する必要があります。出発直前でも空港で加入できる保険もありますが、選択肢が限られます。

- 現地保険は日本からでも加入できますか?

-

はい、多くの現地保険会社(TuGo、Allianzなど)はオンラインで日本からでも加入手続きが可能です。クレジットカード決済が一般的です。

- 歯科治療は保険でカバーされますか?

-

日本の一般的な海外留学保険では、歯科治療は特約をつけない限り対象外です。一方、現地の保険会社では一部カバーされるプランもありますが、痛み止めなどの応急処置に限られることが多いです。渡航前に日本で完治させておくことを強く推奨します。

- 学生ビザの申請に保険証券は必要ですか?

-

ワーキングホリデービザでの入国時は、滞在期間をカバーする保険への加入と証券の提示が義務付けられています。学生ビザの場合も、学校や州によって加入が必須とされるケースが多いため、必ず事前に用意しましょう。

- コロナウイルスに感染した場合も補償されますか?

-

はい、現在販売されているほとんどの留学保険(日本・現地問わず)で、新型コロナウイルスは通常の病気と同様に治療費の補償対象となります。

まとめ:迷ったら「比較見積もり」でプロに相談を

カナダ留学は、高額な医療費や予期せぬトラブルのリスクと隣り合わせです。保険料を安く抑えることも大切ですが、「万が一の時に本当に使える保険か」という視点を忘れないでください。

現地保険と日本の保険、それぞれのメリット・デメリットを理解し、自分の英語力や滞在スタイルに最適なプランを選びましょう。

保険相談Times編集部「自分にはどのプランが合っているかわからない」「現地保険と日本の保険の見積もりを比較したい」という方は、ぜひ海外保険Timesまでご相談ください。プロのアドバイザーがあなたにぴったりのプランをご提案します。

カナダ留学保険をショート動画で解説

「そなえる保険」というチャンネル内にて、カナダ留学保険について簡潔に解説しています!

\ 留学保険の解説を各SNSで発信中!! /

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

カナダに関する関連記事

渡航目的から探す

└留学保険

会社から探す

└AIGの留学保険 東京海上の留学保険 ジェイアイの留学保険

ランキングから探す

口コミから探す

選び方の解説を読む

└【2026年版】海外留学保険のおすすめ5選とベストな選び方を解説!

契約方法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。

この記事で引用している主なデータ・出典

- About Canada’s health care system Goverment of Canada ↩︎

- Queensway Carleton Hospital – Uninsured and Non-resident Fees (2025-2026) ↩︎

- ジェイアイ傷害火災保険 海外での事故例 ↩︎

- 外務省 海外安全ホームページ ↩︎

- Medical Services Plan – Province of British Columbia ↩︎

- Bridges International Insurance Services TuGo ↩︎

- Allianz Travel ↩︎

- guard me ↩︎

- Trans Med ホームページ ↩︎

- ウィスラージャパナダエンタープライズホームページ ↩︎

- CUREメディカルラインホームページ ↩︎