今回は、一戸建ての場合の火災保険の加入についてご説明していきたいと思います。

火災保険はそれぞれの家によって必要な補償が変わってきます。

大きく言えばマンションや一戸建てでは必要な補償がそれぞれ違い、保険料の相場もそれぞれ異なります。

今回の記事では、火災保険の加入の必要性から入りまして、マンションと一戸建てのそれぞれの違いを説明していきます。

・一戸建ては建物の特性上、災害に関する補償内容はしっかりつけておくことが重要です。

・木造物件は、災害に弱い傾向があり保険料が高めに設定されています。

・一戸建ての保険料を抑えるポイントは、長期間の契約、一括払い、補償内容のカスタマイズとなります。

火災保険は必要?

そもそも火災保険は本当に必要なのでしょうか。

「要は火事を起こさなければ火災保険に加入する必要なんかないんじゃないか」と思われる方も中にはいらっしゃるかと思います。

そんな方のために加入しておくべき3つの理由をご説明いたします。

火災の発生件数は意外と多い

令和4年1月~9月の消防庁のデータですが、出火件数27,432件を1日当たりでみると、1日あたり100件の火災が発生したことになります。

出火件数において構成比をみると、建物火災が全火災の約54%で最も高い比率を占めてます。

また、出火件数を四季別にみると、火気を使用する機会の多い冬季から春季にかけての出火件数が高いです。

冬に関しては暖房器具などを使用することが多くなるため、火災につながりやすいのではないでしょうか。

一日の発生件数が、思ったより多いと思われた方も少なくないでしょう。

失火責任法

火災保険に加入を検討するかどうかで迷っている方に、失火責任法について紹介します。

失火責任法とは、もし自分の隣の家から火災が発生しもらい火によって損害を受けた場合、火災を発生させた隣の家に対して損害賠償請求を請求することができないという法律です。

いくら自分が火災防止に気をつけていたとしても、他人の過失によった火災により損害を被る可能性があるということです。

火災保険に加入すると、もらい火が発生した場合でも、損害分がしっかり補償されます。

まだ検討されていない方は、すぐにでも火災保険を準備するべきでしょう。

住宅ローンを組むにあたり必要

住宅を新規で購入する際、多くの方が住宅ローンを利用されると思いますが、住宅ローンを組む際に火災保険の加入が必須となっている場合が多いです。

これは、居住期間中に大きな災害やリスクが発生した場合に購入者が住宅ローンを返済できなくなりリスクをお金の貸し手(銀行など)がリスク回避を考えるためです。

多くの方が35年返済の住宅ローンに加入されるかと思いますので、火災保険の加入期間が最長10年であることを考えると契約の更新忘れなどで無保険期間ができないように、契約期間をしっかり管理しておきましょう。

火災保険会社によっては、無保険とならないように自動更新などが付帯されているケースも多いですので、加入時に確認しておきましょう。

火災保険の補償範囲

火災保険という名前から、火災の損害をカバーする保険と捉えている方がほとんどかと思います。

しかし、火災による損害だけではなく住まいに関するあらゆるリスクを総合的にカバーする保険です。

補償内容

| 補償 | 補償内容 | 事故例 |

| 火災 | 火事だけでなくもらい火などの損害も補償 | 火災で住宅が燃えた場合など |

| 落雷 | 落雷による損害の補償 | 落雷によって家電製品がショートした場合など |

| 破損・爆発 | 破裂・爆発による損害の補償 | 近くの工場等の化学爆発により建物に損害を受けた |

| 風災・雹(ひょう)災・雪災 | 風・雹・雪による損害に対する補償 | 台風などでで窓ガラスが割れた場合豪雪、雪崩などで建物が被害を受けた場合 |

| 水漏れ | 漏水をはじめとした水漏れによる損害に対する補償 | マンションの上の階の水漏れにより自室の天井から雨漏れが発生 |

| 水災 | 台風・集中豪雨など水が原因の損害に対する補償 | 台風や豪雨などの大雨によって浸水した場合など |

| 盗難 | 盗難被害に対する補償 | 家に泥棒が入り、現金や家電製品などが盗まれた |

| 建物外部からの物体の落下・飛来・衝突 | 何がしかの物体が、建物の外からぶつかってきたときの損害を補償 | 自動車の飛び込み、野球ボールがガラスを割った場合など |

| 破損・汚損 | 不測かつ突破的な事故による損害を補償 | 誤って自宅の壁を壊した場合などの偶然な事故による損害を被った場合など |

火災保険は補償範囲の広さから、最近では「住まいの保険」と名前を変えて販売する保険会社も増えています。

建物や家財が被害を受けた場合にはその損害額だけではなく、それ以外に必要となる費用をカバーする費用保険金もあります。

費用保険金

火災保険では損害を受けた建物や家財への補償以外にも「費用保険金」と呼ばれる保険金を受け取ることができます。

費用保険金には下記のものがあります。

臨時費用保険金

火災で建物や家財に被害が生じた場合、再購入費用以外の出費をカバーする保険です。

例えば、火事で建物が消失した際には新しく住宅を建て直すまで仮住まいをする必要があります。

仮住まいでかかった賃料などを費用保険金でカバーすることができます。

残存物取り片付け費用保険金

火災や自然災害で、損害を受けた建物や家財を片付けるのに必要な費用を賄うための保険金です。

損害防止費用

損害の拡大や再発を防止するための費用をカバーする補償です。

消火作業の際に使った消火器の消火薬剤もこの費用でカバーできます。

契約が自動継続となる特約はつける

火災保険の契約期間は最長で10年間となっています。

万が一、契約期間の更新を忘れてしまった場合は契約が消滅してしまい、無保険状態になります。

無保険状態を防ぐためにも自動継続の特約を付帯しておく方が安全です。

一戸建て・マンションの違い

火災保険に加入する際は、必要な補償を選択することができます。

一概に火災保険と言っても、建物の種類や構造によって補償するべき種類が異なります。

一戸建てとマンションの必要な補償の違いについて説明します。

一戸建ての場合

一戸建ては、マンションと違い建物の構造が木造のような耐火性の低い物件の場合は保険料が上がる傾向があります。

火災が発生した場合や災害にあった際に、建物の強度が弱いことで全壊リスクが高まることが理由です。

リスクの高い物件にお住いの場合は、災害に対応する補償をしっかりつけておくことが重要となります。

水災などもマンションの中層階以上に住んでいる場合は不要な補償ですが、一戸建ての場合は高台にある物件をのぞいて加入しておくべき補償となります。

マンションの場合

マンションの場合、一戸建てと異なり火災保険に加入する対象は、自室の占有部分です。

エレベーターやエントランス等は補償の範囲でないため、注意が必要です。

水災により床下浸水を起こしたりする可能性はほとんどないため、中層〜高層階にお住まいの方は、水災の補償はほぼ不要でしょう。

しかし、水漏れの補償等は上の階下の階にも影響する事になるため、高層階も低層階も関係なく確実に加入しておくべきと言えるでしょう。

共通して補償しておくべき項目

一戸建てとマンションの両方ともに加入しておくべき補償はいくつかありますが、重要な2項目をピックアップして紹介します。

風災補償

風災の補償は一戸建て・マンション共に加入しておくべきでしょう。

マンションの高層階だったとしても台風により何かがガラスにぶつかり割れてしまったという事例も考えられます。

一方、一戸建てであれば窓の数も多く当然補償すべき項目と考えられます。

地震保険

日本は地震大国であり、いつどこで巨大な地震が発生してもおかしくありませんが、地震で新築した建物が倒壊したとしても住宅ローンがなくなるわけでもありません。

そのため、地震に対する補償は確保しておきましょう。

地震保険の相場

地震保険の保険金額は、火災保険の30%〜50%の範囲内と決められています。

保険金額が1,000万円の場合、年間保険料の目安は

| 構造 | 年間保険料目安 |

| 鉄骨・コンクリート造 | 5000円〜20,000円 |

| 木造 | 10,000円〜30,000円 |

保険料の幅が大きいのは、都道府県により地震の危険性が違うからです。

民間と国が共同で運営している公共性が高い保険のため、補償や保険料が保険会社によって変わるということはありません。

地震保険は東日本大震災以降加入率が上がっています。

地震、噴火、津波による損害を補償するため安心して生活をすることができます。

ファミリー世帯は、早く生活再建をするためにも家財にも地震保険をつけることを推奨します。

火災保険を選ぶポイント

火災保険を選ぶ際に、最低限押さえておきたい基本的なポイントがあります。

補償額に関しては「新価」を選ぶ

火災保険で補償額を選ぶときの計算方法の種類としては「新価」と「時価」の2つがあります。

ポイント

・新価:保険の対象を建て直したり買い直す際に必要な金額

・時価:住宅が損害を受けた時点でのその住宅の評価額

時価は、経年劣化した分の価格を新築時の評価額より差し引かれてしまいます。

時価の補償では住宅を立て直せる可能性は低いため、新価を選ぶことをおすすめします。

新価の場合だと経年劣化による減額はなく、同じ住宅を建てるのに必要な費用を確保できます。

現在は、ほとんどの保険会社が「新価」で設定していることが多いです。

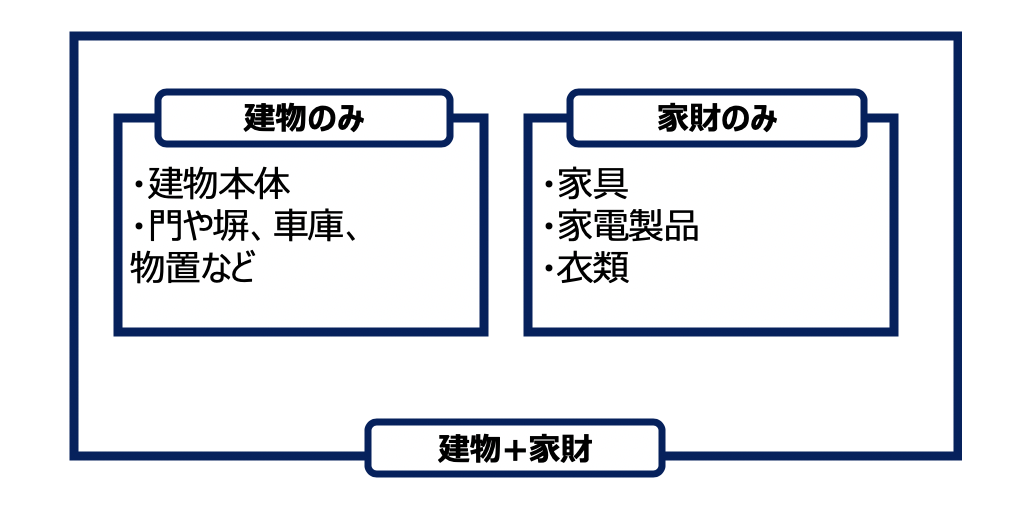

保険の対象を、「建物+家財」にする

火災保険は保険の対象を「建物のみ」、「家財のみ」、「建物+家財」の3パターンから選ぶことができます。

例えば火災で消失した住宅の建物本体や車庫・物置などを補償したい場合は建物に、家にある家具家電に補償をつける場合は家財に対して補償をつけます。

改めて買いそろえる際はそれなりの費用になるため、火災保険に加入するにであれば、「建物+家財」を保険対象にしましょう。

家財保険の金額

家財の補償額は建物の補償額と違い、自分自身で決めます。

全部消失した場合に「対象の家財を買い直すときはいくらかかるか」を考えた上で設定しましょう。

設定が難しい場合は下記のような簡易保険表を参考にするのがオススメです。

4人家族の場合は家財保険の補償金額の目安は500万円、単身世帯なら300万円です。

火災保険の見積もりに必要な情報

火災保険の見積もりには、建物に関する情報と補償内容を選択するのに必要な情報があります。

この必要な情報が、火災保険の場合非常に多い点も特徴でしょう。

建物の条件に関しては、物件の購入時に不動産会社から渡されるマイソク図面、建築申請書、登記簿謄本、重要事項説明書などをベースに情報を確認していくことが可能です。

建物に関する情報

- 建物の構造(M構造・T構造・H構造)

- 耐火基準

- 完成予定年月

- 建物面積

- 建物所在地

これらは建築確認申請書、検査済証、登記簿謄本、重要事項説明書で確認ができます。

補償内容を選択するための情報

- 居住地域の災害の危険性

- すでに加入している傷害保険の保険証券

災害の危険性はハザードマップで確認することができます。

水害が少ない地域であれば水災補償を外すことも可能です。

火災保険には賠償責任保険を特約でつけることができるものもありますが、すでに自動車保険や傷害保険に加入している場合は補償の重複を避けるために補償は外したほうがいいでしょう。

保険料の決定方法

保険料がどう決まるかを見てみましょう。

構造級別

火災保険において建物は火災などに対する耐久性の強さに応じて以下3つの「構造級別」に分類されます。

| リスク | 低 | 中 | 高 |

|

構造

| M構造 | T構造 (耐火構造) | H構造 (非耐火構造) |

| (例:マンション) | (例:鉄骨造住宅) | (例:木造住宅) | |

| 保険料 | 安 | 中 | 高 |

火災保険に加入する時は、あらかじめ構造級別がどれに当てはまるか把握しておくと検討しやすいです。

補償範囲

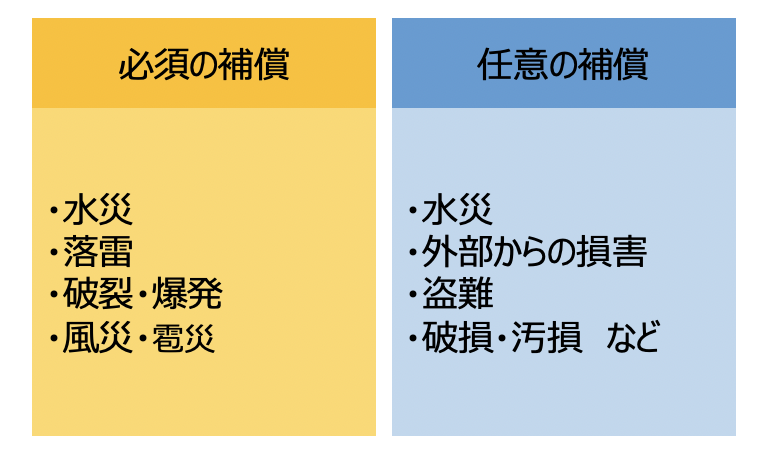

どこまで損害を補償するかによっても保険料は変わってきます。

火災保険は必須でもともと付いている補償と、任意でつける補償があります。

この任意補償や特約部分は、自分の居住環境に合わせて取捨選択することが必要となります。

たとえば自分が住む地域が水害のリスクが少ない場所であったり、マンションの2階以上の階に住む場合であれば水災の補償は外して良いと考えられます。

保険金額

保険金額は、保険の対象をカバーする損害保険金が最大いくら受け取れるのかという限度額が設定されています。

「保険対象を再調達する際にいくらの費用がかかるか」を基準にして計算すると良いでしょう。

セットされた補償額が多すぎる場合にはカットすることができます。

また、免責(自己負担)額を増やすことでその分保険料を抑えることもできますが万が一損害を受けた時に負担ができる金額を設定しましょう。

その他、所在地や専有面積も保険料の決まる要因で、都道府県ごとの災害の発生状況、損害状況により保険料が変動することもあります。

保険料の目安

火災保険の保険料ですが、これは一概にいくらと言い表すことができません。

しかし、火災保険の保険料の目安は、一戸建ての場合は月額1,000〜1,500円、マンションの場合は月額700円〜1,200円ほどと言われております。

しかし、これはあくまで目安で要因により保険料は変動します。

実際に見積もりを取り補償内容等も吟味し、納得のいく保険料での加入をおすすめします。

一戸建ての火災保料を抑えるポイント

一戸建ての火災保険で、保険料を抑えるポイントを7つ紹介します。

保険料を抑えるポイント

保険期間を長期間にする

保険料を一括払いする

必要な補償を選択する

家財の保険金額を抑える

自己負担額を増やす

割引がないかチェックする

複数の保険会社を比較する

保険期間を長期間にする

保険期間は1年から10年までで設定できます。

保険料が長くなれば長くなるほど保険料が割安になります。

一般的な割引率

2年 7.5%

5年 14%

10年 18%

もし途中解約となっても残りの期間にかかる保険料を解約返戻金という形で返金されます。

保険料を一括払いする

保険料は一括払いを選択すると、保険料が月払等で支払うより割安にて支払うことができます。

一時的な支出は大きいですが、総支払保険料を考えるならば、一括払いを行うようにしましょう。

必要な補償を選択する

火災保険には基本的な補償が揃っているパッケージの様な商品もありますが、自分に必要な補償の選択ができなことがあります。

パッケージ商品以外にも、自分の居住環境に合わせて、加入するプランの補償範囲を絞ることで保険料を抑えられる可能性があります。

たとえば水害の起こりにくい地域であれば水災の補償は外しても問題ありません。

ハザードマップで水害が起こりやすい地域かどうかを確認することができるので見てみるのもありです。

家財の保険金額を抑える

家財の保険金額を見たときに、「今ある家財を買い直すのに本当にこの金額が必要なのか?」と再確認してみることはとても重要です。

家財の保険金額を低くすることで、保険料も抑えることができます。

自身の所有物を一旦再確認して保険金額を設定するのも良いでしょう。

自己負担額を増やす

補償を受ける際に、一定の自己負担額を決めることで保険料を抑えることができます。

たとえば免責額10万円で契約をして、100万円の費用が必要となる損害が発生した際は、差額の90万円が実際に補償されます。

この免責額が大きいほど、保険料も抑えることが可能です。

割引がないかチェックする

保険会社ごとに、割引メニューを容姿していることもあります。

オール電化にしていて火災の可能性が低い場合はオール電化割引、タバコを吸わない世帯にはノンスモーカー割引などを適用することがあります。

複数の保険会社を比較する

同じ保険料でも保険会社を比較したときに、片方がサービス内容が充実していることがあります。

複数の会社を比較することで、どこが自分にとってお得な保険会社なのかを考えることができます。

火災保険加入のタイミング

家の引き渡しと同時に全ての損害は持ち主の責任となりますので、火災保険は引き渡し日から効力を持つように契約すると安心です。

準備を始めるタイミングとしては、金融機関の住宅ローンの契約時が挙げられます。

住宅ローン契約者が被害にあった場合でも滞りなくローン返済ができるように、火災保険への加入をセットにしている金融機関が多いです。

だいたい、部屋の引き渡し日の1ヶ月半〜2ヶ月前には準備を始めると余裕を持って吟味をして保険選びができます。

まとめ

家を購入するには多額の費用が必要です。

現在費用がなくても、返済の計画をたててローンを組んで購入する方がほとんどかと思います。

しかしながら、災害は予期せぬ時に起こるもの、万が一損害を受けても補填ができるように、火災保険はじっくりと検討して加入しましょう。

納得したプランに加入するために、家の購入が決まったらすぐにプランを検討しましょう。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。