これから火災保険の加入や見直しを考える中で、「火事以外にもどこまで補償されるのか」「自分にはどんなプランが合っているのか」と不安に感じる方も多いのではないでしょうか。

火災保険は住まいを守る大切な備えですが、仕組みが少し分かりにくく、選び方によって将来の安心度も変わってきます。

本記事では、火災保険の基本から、自分に合った補償の選び方、そして保険料を無理なく抑えるポイントまでわかりやすく整理して解説していきます。

火災保険の仕組みと必要性

火災保険は名前に「火災」とありますが、実際には火事だけでなく、落雷や台風・洪水などの自然災害、さらに空き巣被害や日常の不注意による家財の破損まで幅広くカバーする「住まいの総合保険」です。

そのため、自分の住まいや生活環境に合わせて、どこまで備えるかをしっかり考えて選ぶことが大切です。

火災保険が必要な3つの決定的な理由

火災保険は、特に次の3つのリスクに備えるために必要不可欠です。

- 住宅再建費用は自己資金だけで賄うのが困難

- 多発する自然災害リスクへの備え

- もらい火での損害は相手に損害賠償を請求できない

このように自分の家からの出火だけでなく、周りの火事に巻き込まれる可能性や自然災害リスクが重大であることをしっかりと認識しておくことが大切です。

【最新データ】火災保険の加入率と支払い保険金の推移

火災保険の加入率は、内閣府の最新調査によると持ち家世帯で約82%に達しており(共済含む)、多くの世帯が住まいのリスク対策として火災保険を基本的な備えと捉えていることがわかります1。

また、注目すべきは保険金の支払い推移です。近年の支払い実績データによると、2018年度(平成30年度)以降、自然災害(風災・ひょう災・雪災・水災)による支払い保険金が劇的に増加しています2。

特に2018年度は、西日本豪雨や台風21号などの影響により、火災保険全体での支払い保険金が過去最大規模の1.5兆円を超えました。

- 台風21号(2018年9月):約1兆678億円

- 台風24号(2018年9月):約3,061億円

- 平成30年7月豪雨:約1,956億円

近年の温暖化の影響もあり、台風の大型化や豪雨の増加などの自然災害のリスクが高まっています。強風で屋根や外壁が壊れる、豪雨による床上浸水など生活に直結する被害も想定されるため、特に災害のリスクが大きい地域では十分は備えをする必要があるといえるでしょう。

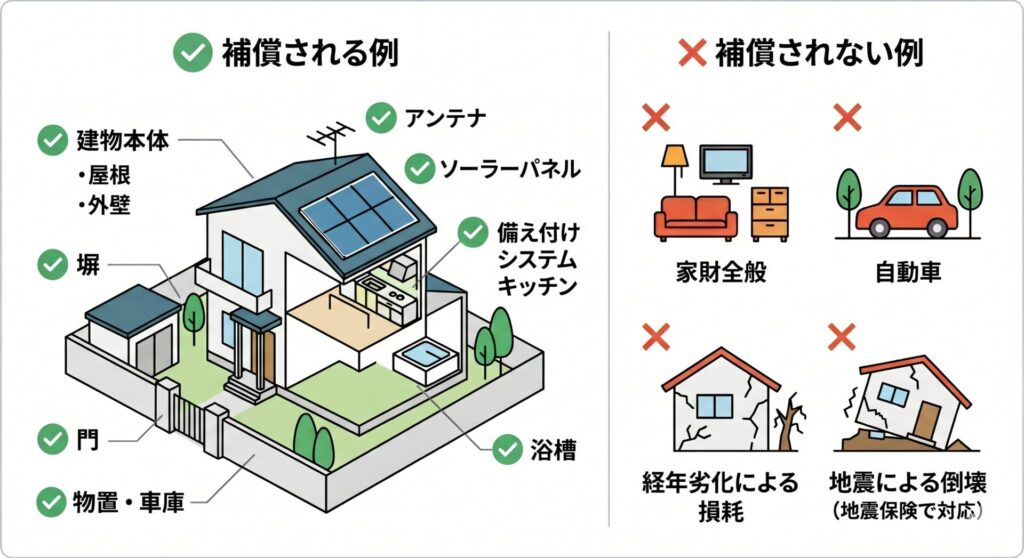

火災保険の補償対象:建物と家財の範囲と特徴

火災保険の補償は、大きく「建物」と「家財」の2つに分かれています。

それぞれ対象となる範囲が異なるため、以下で確認していきましょう。

建物の補償範囲

建物の補償範囲は、家に「固定されているもの」が対象です。

例:外壁・屋根、キッチンや浴槽などの設備

→ 火災や台風などで損害を受けた場合、修理・再建費用が補償されます

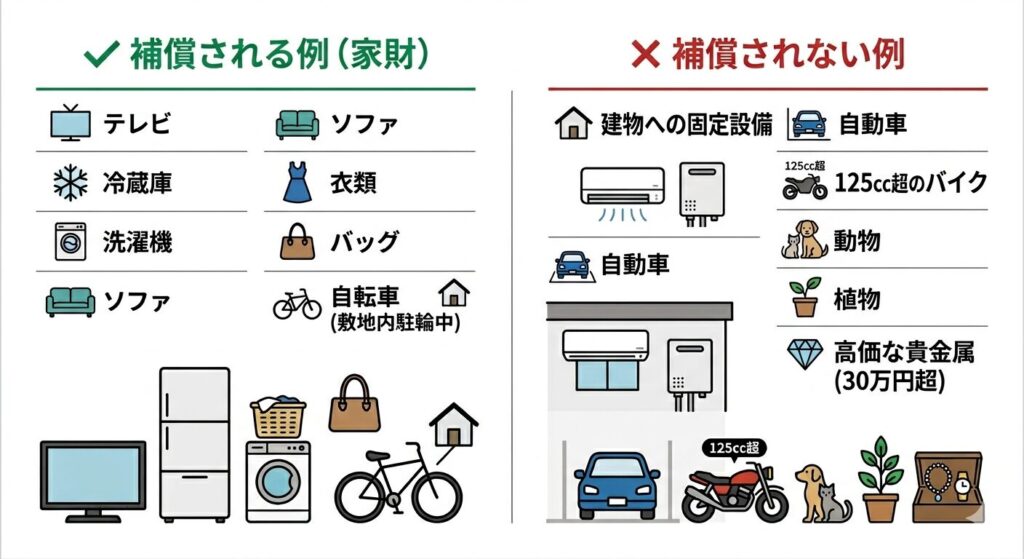

家財の補償範囲

家財の補償範囲は、家の中にある「動かせるもの」が対象です。

例:テレビ・冷蔵庫・洗濯機・衣類など

→ 火災や盗難などで失った場合、買い直し費用が補償されます

一般的には、持ち家の場合は「建物+家財」で備え、賃貸の場合は、建物の補償について大家が加入していることが多いため「家財のみ」で備えるといったケースが多いです。

補償される損害の範囲:基本補償と特約(オプション)

火災保険の補償は、「基本補償」と、任意で追加する「特約」に分けられます。

まずは基本的な補償内容について、具体的な補償対象の事例とともに確認していきましょう。

| カテゴリー | 損害の種類 | 補償対象の事例 |

|---|---|---|

| 火災・爆発等 | 火災 | キッチンからの出火、隣家からの延焼(もらい火)など |

| 落雷 | 落雷による過電流でPCやテレビが故障、屋根の損壊など | |

| 破裂・爆発 | ガス漏れによる爆発、カセットコンロの破裂など | |

| 自然災害 | 風災 | 台風で屋根瓦が飛散、強風による飛来物で窓が割れたなど |

| 雹(ひょう)災 | 降雹によりベランダの屋根に穴が開いた、窓ガラスの破損など | |

| 雪災 | 積雪の重みでカーポートが倒壊、落雪で隣家の塀を壊したなど | |

| 水災 | 集中豪雨で床上浸水、土砂崩れにより家が埋まったなど | |

| 日常の事故・防犯 | 水濡れ | 給排水管の詰まりで室内が浸水、上階からの漏水被害など |

| 盗難 | 空き巣に窓を割られ家財が盗まれた、自転車の盗難など | |

| 物体の衝突等 | 自動車が塀に突っ込んできた、何かが投げ込まれたなど | |

| 騒擾(そうじょう) | デモや騒乱に巻き込まれ、窓ガラスを壊されたなど |

このように火災保険は、幅広いリスクに対応していますが、地震・噴火・津波による損害は対象外となります。別途、火災保険とセットで「地震保険」として備える必要があるため、注意しておきましょう。

あわせて検討したい便利な「特約」

特約は必須項目ではないですが、状況にあわせて付けておくと安心です。

基本補償にプラスすることで、モノだけでなく「責任」や「不注意による損害」も守ることができます。

| 特約の種類 | 具体的な活用シーン(例) |

|---|---|

| 破損・汚損損害特約 | 掃除中にテレビを倒して壊した、子供が室内で遊んでいて壁を凹ませた |

| 個人賠償責任特約 | 自転車事故で歩行者にケガをさせた、階下へ水漏れを起こした |

| 類焼損害特約 | 自宅の火事で隣家を燃やし、相手の保険だけでは足りない分を補う |

| 借家人賠償責任(賃貸用) | 賃貸物件で失火や水漏れを起こし、大家さんへ部屋の修繕費を支払う |

特に破損・汚損損害特約は、日常生活の中でのちょっとした不注意でも発生しやすく、家具や家電といった身近なものが対象になることから請求が多い傾向にあります。お子さんのいる家庭では破損のリスクも高まるため、付けておくと安心です。

保険料が決まる要素

火災保険料は、建物の種類や住んでいる場所、選ぶ補償内容などいくつかの要素をもとに、リスクの大きさに応じて以下のように決められています。

| 要素 | 保険料が安い傾向 | 保険料が高い傾向 |

|---|---|---|

| 建物の種類 (燃えやすさ) | マンション等のコンクリート造 (火災に強い) | 一般的な木造住宅 (延焼リスクが高い) |

| 地域の災害リスク | 自然災害が少ない地域 | 台風・豪雨・豪雪が多い地域 |

| 建物の価値 (再建費用) | 評価額が低い(コンパクトな家) | 評価額が高い(高級・大型住宅) |

| 補償の範囲 | 火災のみなど、項目を絞る | 水害・盗難・破損等フルカバー |

| 自己負担の設定 | 免責金額を高く設定する | 自己負担なし(0円)にする |

建物の種類について

建物の構造(構造級別)といって、木造・鉄骨造・鉄筋コンクリート造などの違いによって火災リスクを分類する区分があり、それぞれ以下のように保険料に影響します。

- M級(マンション):コンクリート造の分譲マンションなど。火災リスクが最も低い。→保険料は最も安い

- T級(耐火):鉄骨造の戸建てや耐火木造住宅(省令準耐火など)。→保険料は中間的

- H級(非耐火):一般的な木造住宅など。火災リスクが高いとみなされる。→保険料は最も高い

失敗しないための火災保険の選び方:後悔しない5つの手順

火災保険料が決まる仕組みを踏まえた上で、納得のいく保険選びのための手順をご紹介します。

以下の5ステップで、自分の住まいにあわせて最適なプランを選択しましょう。

- 補償の範囲を決める

- 立地リスク(地域性)と「ハザードマップ」を確認する

- 建物の保険金額(評価額)を決める

- 家財保険の金額を「買い直し費用」で設定する

- 地震保険の付帯と自己負担額(免責)を検討する

手順1:補償の範囲を決める

まずは、自身の家の状況にあわせて適切な補償範囲を決めることが大切です。

基本的には以下の居住形態にあてはめて選択するとよいでしょう。

| 居住形態 | 補償の範囲 | ポイント |

|---|---|---|

| 戸建て(持ち家) | 建物 + 家財 | 建物全体が自己責任。再建費用だけでなく生活用品の備えも必須。 |

| マンション(持ち家) | 専有部 + 家財 | 外壁等は管理組合が加入済み。室内(壁紙や設備)と家財に絞る。 |

| 賃貸物件 | 家財のみ | 建物は大家さんが加入。自分の家財+大家への賠償責任のみでOK。 |

手順2:立地リスク(地域性)と「ハザードマップ」を確認する

国土交通省の「ハザードマップポータルサイト」3を活用し、お住まいの地域について以下のポイントをチェックしましょう。

- 水災リスク(洪水・土砂崩れ):河川の氾濫による浸水想定区域や土砂災害警戒区域を確認します。リスクが極めて低い場所なら「水災補償」は必要性を見極めて検討します。

- 風災・雪災リスク:台風の通り道や豪雪地帯など、地域特性に合わせて補償の有無を判断します。

上記のリスクに当てはまる地域に居住している場合は、補償内容をより手厚くし、万が一の損失にしっかりと備えておくことが重要です。

手順3:建物の保険金額(評価額)を決める

建物の保険金額を決める際、現在は「新価」(再調達価額)での契約が主流です。

万が一の際に生活を完全に復元できるよう、必ず新価基準で評価額が設定されているか確認しましょう。

「新価」とは?

同じ建物や家財を「今の価格」で再び建て直す・買い直すために必要な金額のことです。

- 新築の場合:建てるのにかかった費用(消費税込み)をそのまま建物の金額として設定します。

- 中古の場合:買った金額のうち「土地代を除いた建物の分」を目安にするか、建物の広さから同じものを建て直すといくらかかるかを計算して決めます。

また、設定金額を上限として保険金が支払われるため、保険金額は多すぎても保険料の無駄になり、少なすぎると十分な再建ができない可能性があります。

手順4:家財保険の金額を「買い直し費用」で設定する

家財保険の金額は、家の中にある持ち物を「もし今すべて買い直すとしたらいくらかかるか」を目安に設定します。

下記の表はあくまで一般的な目安です4。実際は、持ち物の量やライフスタイルに合わせて調整してみてください。

世帯ごとの評価額の目安

| 世帯タイプ | 評価額の目安 | 主な内訳・特徴 |

|---|---|---|

| 単身(一人暮らし) | 約300万円 | 一人分の家電・寝具・衣類。PCや仕事道具等の個人資産。 |

| 2人暮らし | 約700万円 ~ 900万円 | 大型の冷蔵庫・洗濯機、ダイニングセット。二人分の衣類・趣味の品。 |

| 家族(3人~4人) | 約1,100万円 ~ 1,300万円 | 子供部屋の家具、人数分の家電・衣類。日用品のストックや教育備品。 |

参考:SOMPOダイレクト「家財の簡易評価額・保険料シミュレーション」を基に作成

たとえば、近年増えている「ミニマルな暮らし」を実践し、家具や家電を必要最小限に抑えている方の場合は、上記の目安よりも大幅に低い金額に設定しても問題ないでしょう。

逆に、ブランド品や高級家電、趣味の品が多い場合は、上記の目安よりも高めに設定しておく必要があります。

手順5:地震保険の付帯と自己負担額(免責)を検討する

火災保険だけでは、地震・噴火・津波による損害は補償されません。

そのため、地震の多い日本では、火災保険に加えて地震保険にも加入し、火災保険金額の30〜50%程度を目安に備えておくのが安心です。

地震保険の制度概要

地震保険は、国と保険会社が共同で運営する制度で、どの保険会社で加入しても補償内容は同じです。火災保険とセットで契約する仕組みになっており、単独では加入できません。

補償の目的は建物の再建そのものではなく、被災後の当面の生活再建費用をまかなうことにあります。

地震保険について以下の記事でも詳しく解説しています。

【加入必須?】火災保険とセット加入の地震保険を徹底解説

保険料を安く抑えるための5つのコツ

火災保険の選び方が整理できたら、保険料を抑えるための工夫をしましょう。

以下の5つのポイントを意識するだけで、補償内容の質を保ったまま保険料を抑えることができます。

- 免責金額(自己負担額)を上げる

- 不要な補償を外す

- 特約を絞る

- 長期契約を選ぶ

- 複数の保険会社を比較する

特に重要なのは、②・③のような「補償を必要最低限に絞ること」です。すべてを網羅しようとすると保険料は大きく上がってしまうため、自分の住まいにあわせて必要なリスクに優先順位をつけることが大切です。そのうえで自己負担額の調整や保険会社の比較を組み合わせていくことで、安心感を保ちながら無駄のない備えができるでしょう。

【補足】免責金額について

①の免責金額とは、保険で損害が出たときに自分で負担する金額のことです。免責金額を高く設定すると保険料は安くなり、低くすると保険料は高くなります。

【例:免責金額を「5万円」に設定していた場合の支払い例】

| 損害額(修理にかかる費用) | 受け取れる保険金 | 自己負担する額 |

|---|---|---|

| 20万円の修理が必要な場合 | 15万円 | 5万円(=免責金額) |

火災保険は、「万が一の大きな損害」に備えるための保険です。安く抑えることにこだわりすぎず、あくまでも必要な補償を見極めて取捨選択することが最優先であることを心がけておきましょう。

契約前に必ずチェック!「保険金請求」をスムーズにするための注意点

火災保険は「入ること」がゴールではなく、「いざという時に確実に保険金を受け取ること」が本来の目的です。

支払いのスムーズさにも影響するため、契約前には以下のポイントをきちんと確認しておきましょう。

- 「新価」契約か:時価契約だと再建費用が足りなくなります。

- 告知事項のミスはないか:面積や構造の申告ミスは支払い拒否の原因になります。

- 免責金額の再確認:いくらまでは自己負担になるか理解した上で加入しましょう。

- 請求期限は「3年」:事故発生から時間が経つと証明が難しくなるため、早めの申請が鉄則です。

また、火災保険は加入したら終わりではありません。契約内容を定期的に見直し、現在の家の価値や状況にあわせたリスクを具体的にイメージしておきましょう。補償内容をこまめに確認しておくことも、万が一のときに安心できるでしょう。

まとめ:正しい知識で「わが家に最適」な火災保険を組み立てる

火災保険は、万が一のときに生活を立て直すための大切な備えです。

保険料の安さだけで選ぶのではなく、ご自身の住まいの構造や立地にどんなリスクがあるのかをしっかり把握することが重要です。まずはハザードマップを確認しながら、複数の保険会社で見積もりを比較し、自分に合った補償を見つけるところから始めてみましょう。

火災保険に関するよくある質問(FAQ)

- 隣家からの火災で自宅が燃えたら賠償してもらえますか?

-

原則として賠償は受けられません。失火責任法により、重大な過失がない限り火元の人に賠償責任は生じないため、自分の火災保険で備える必要があります。

- 地震保険に入らなくても、地震で起きた火災は補償されますか?

-

補償されません。地震による被害はすべて地震保険の対象となります。

- 賃貸の火災保険は管理会社指定のものに入らないとダメですか?

-

法律上の義務ではありません。自分で選んだ保険に入ることが可能ですが、借家人賠償責任などの必要な補償を満たしている必要があります。

- 空き家でも火災保険に加入できますか?

-

加入可能ですが、住宅用ではなく一般物件扱いとなり、保険料が割高になる場合があります。

- 台風で瓦が飛んだ場合、何年前までさかのぼって請求できますか?

-

保険法により、請求期限は事故発生から3年以内と定められています。

- 保険を使うと、翌年の保険料が上がりますか?

-

上がりません。自動車保険のような等級制度はないため、保険金を受け取っても保険料に影響しません。

- マンションの高層階で水災補償は必要ですか?

-

一般的には不要です。ただし、土砂崩れや内水氾濫によるマンション全体の浸水リスクがある場合は検討が必要です。

- ソーラーパネルは火災保険で守れますか?

-

屋根に固定されているものは建物の一部として補償対象になります。

- 大雨で床上浸水した際、家財の補償はどこまで出ますか?

-

設定した家財保険の範囲内で、損害の程度に応じて支払われます。

- 保険会社が倒産したら、掛け金や保険金はどうなりますか?

-

損害保険契約者保護機構により、一定割合まで保護される仕組みがあります。

出典・参照先一覧

- 内閣府(防災担当)「保険・共済への加入」 ↩︎

- 損害保険料率算出機構「損害保険の概況 2024」 ↩︎

- 国土交通省「ハザードマップポータルサイト」 ↩︎

- SOMPOダイレクト「家財の簡易評価額・保険料シミュレーション」 ↩︎

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。