- 「現地の医療費は安いから保険はいらない?」

- 「クレジットカードの付帯保険だけで十分?」

フィリピンへの留学準備を進める中で、こういった疑問をお持ちではありませんか?

結論から言うと、フィリピン留学において海外旅行保険への加入は強く推奨されます。

本記事では、フィリピン留学における保険選びで後悔しないために、以下のポイントを解説します。

【30秒でわかる!記事のポイント】

- フィリピンのリアルな医療費事情と高額請求リスク:

日本より医療費は安いが、重篤な病気では500万円を超える請求事例もあり、外国人向け医療費は高額になりがち。 - クレジットカード付帯保険だけで渡航する際の注意点:

補償額(上限200万円程度)が不足する恐れあり。語学学校へ提出必須の「英文証明書」の発行手続きも忘れずに。 - 【期間別】留学保険の費用相場とおすすめプラン:

3ヶ月で約5万円〜が目安。滞在期間や予算に合わせて、キャッシュレス診療対応や治療費2000万円以上のプランを選ぼう。

保険相談Times編集部

保険相談Times編集部短期間のフィリピン留学でも、高額な医療費の支払いはクレカ保険では足りないケースが多いです。賢い選び方を知って必要な補償のあるプランを選びましょう!

\ 渡航条件を入れるだけ!30秒でプラン診断 /

「自分の年齢だといくらになる?」「必要な補償だけ選んで安くしたい」

そんな方は、当サイトのリアルタイム見積もりシミュレーションをご利用ください。

国・期間・年齢を入力すれば、あなたに最適な留学保険プランがすぐに分かります。

フィリピン留学に保険は必要?医療費事情とクレカ付帯のリスク

フィリピンは物価が安い国ですが、留学生が利用する私立病院の医療費は決して安くありません。まずは現地の医療費相場と、クレジットカード付帯保険でカバーできる範囲の限界について解説します。

フィリピンの医療費相場は?高額請求トラブル事例

フィリピンで外国人が安心して受診できる医療水準の病院にかかった場合、日本と同等かそれ以上の費用がかかることがあります。

たとえば「盲腸(虫垂炎)」の手術をした場合、日本(10割負担)では約60万円ですが、フィリピンでは約15万円が目安です1。一見安く見えますが、これはあくまで単純な手術費用の一例に過ぎません。

実際に保険会社へ請求された高額な支払い事例を見ると、そのリスクの高さがわかります2。

| 症状・診断名 | 経過・処置 | 保険金支払額 |

| くも膜下出血 | 34日間入院・手術 | 531万円 |

| 心筋梗塞 | 22日間入院・手術、家族救援 | 406万円 |

| 敗血症・心筋症 | 14日間入院、家族救援 | 345万円 |

| 骨折(転倒) | 74日間入院、家族救援 | 303万円 |

このように、重症化して長期入院や日本への医療搬送が必要になった場合、数百万〜500万円を超える請求が発生しています。万が一に備え、十分な支払い能力を確保しておく必要があります。

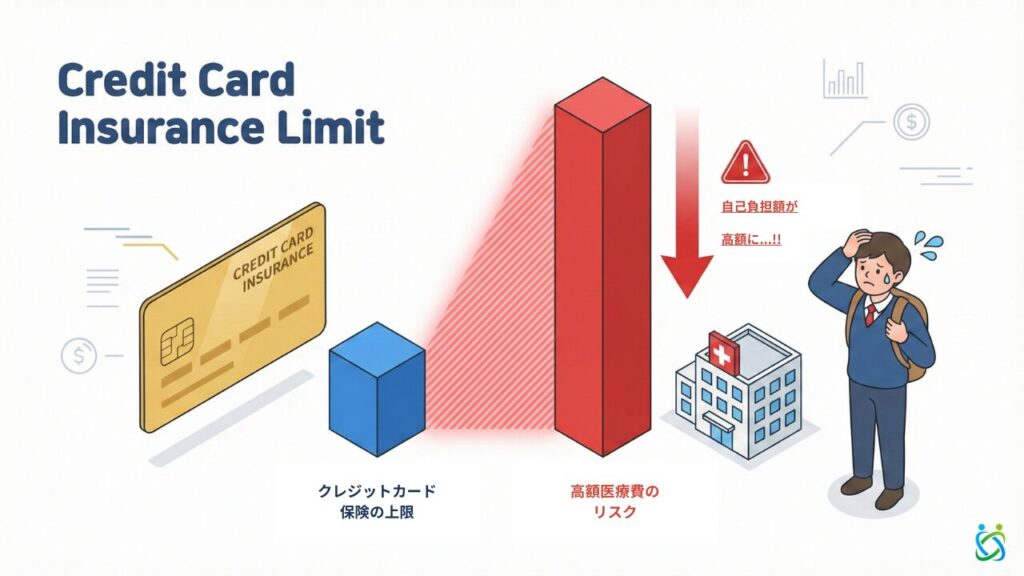

クレカ付帯保険で十分?不十分なケースとは

「クレジットカードの海外旅行保険があるから大丈夫」と考える方も多いですが、フィリピン留学においては補償額と期間の面でリスクがあります。

一般的なゴールドカード等の付帯保険は、「治療費用」の限度額が200万円〜300万円程度に設定されていることが大半です。前述したような400万円を超える高額医療費が発生した場合、カードの補償だけでは賄えず、残額が自己負担となってしまいます。

クレジットカード各社の補償内容がわかる!

また、多くのカード保険は「渡航から90日間(約3ヶ月)」が適用期限です。3ヶ月を超える中長期の留学では、期限切れ以降無保険状態になるため、必ず専用の留学保険への加入が必要です。

証明書は必須?学校提出のルール

フィリピンの多くの語学学校では、入学時のオリエンテーションで「英文の保険加入証明書(付保証明書)」の提出を義務付けています。

これは、生徒が現地でトラブルに遭った際に支払い能力があるかを確認するためです。もし証明書を提出できない場合、現地で強制的に現地の保険(補償が薄く割高な場合が多い)に加入させられるケースがあります。

クレジットカード付帯保険を利用する場合は、カード本体を提示するだけでは認められないことが多く、事前にカード会社へ連絡して「被保険者証明書(英文)」を取り寄せる手続きが必須となります。

この証明書の発行には1〜2週間程度かかることもあるため、渡航直前では間に合わないリスクがある点に十分注意してください3。

フィリピン留学保険を決めたお客様の声

「留学保険プランをどう選んだらいいかわからない…!」という方もいるかと思います。下記は実際に海外保険Timesに無料相談いただき、フィリピンの留学保険を決定されたお客様のレビューです。

LINEの相談は初めてで心配していましたが、丁寧な対応をいただけ安心しました。

■保険選びで困っていたこと

- 国によって必要な補償と特になくてもいい補償内容があるのでプラン選びが難しい。

- 海外保険と調べるとたくさんの会社が出てきて、どこにすればいいかわからなかった。

■海外保険Timesを選んだ理由

LINE相談はしたことがなかったので、父親も私も心配だった。

しかし、LINEでの対応も早く、プランも細かく教えてもらえた。

人気プランもわかりやすく記載されており、私の希望にも応えてくれたため。

留学エージェントから紹介されました。担当者の熱意、やり取りのスムーズさが良かったです。

■保険選びで困っていたこと

留学エージェントから進められたのが一種類しかなくて困っていた

■海外保険Timesを選んだ理由

保険TimesさんにLINEしたところ、担当の方がとても親切でやり取りも細かくやってくれたので、ここで決めようと始めに思いました

対応が早かったこと、プランをスピーディーに送付してくれたことから契約を決めました。

■保険選びで困っていたこと

- 保険会社とプランが多すぎてどこから選べばいいのかわからなかった

- 3カ国留学という特殊なプランを予定していたため、どのようなかたちで保険に加入すればよいのかも分からなかった

- 留学エージェントに頼まず自分で比較しようとするもなかなか難しいのだなと感じた

■海外保険Timesを選んだ理由

ラインでの対応が早かったこと。複数の保険会社の契約プランを非常に多く紹介していただけたこと。留学保険に関することを丁寧に説明していただいたこと。申込書の発送がとてもスピーディーですぐに届いたこと。以上の理由からこちらを選ばせていただきました。

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

フィリピン留学保険の選び方 3つのポイント

数ある保険プランの中から、自分に合ったものを選ぶための重要な3つの基準を解説します。

- 治療・救援費用:もっとも利用頻度が高く高額になりやすいため2000万円以上を推奨。

- キャッシュレス対応:現地で一時的な立て替え払い不要で治療が受けられます。

- 滞在期間:短期か長期かで最適な保険タイプが異なります。

治療・救援費用の補償額はいくら必要?

もっとも重要な項目である「治療・救援費用」は、最低でも2,000万円〜無制限の設定をおすすめします。

フィリピンでの高額請求事例(約531万円)を踏まえると、クレジットカード付帯保険によくある「200万円」や「300万円」の上限では、万が一の際に不足する恐れがあります。

保険料を節約したい場合でも、「死亡保障」などの金額を下げ、その分「治療・救援費用」を厚くするカスタマイズすれば数万円安くすることができます。

キャッシュレス診療・医療通訳は対応しているか?

「キャッシュレス診療」に対応している保険を選びましょう。

これは、保険会社が病院へ直接治療費を支払ってくれるサービスです。これがないと、体調が悪い中、高額な医療費を一時的に自分で立て替える必要があり、手持ちの現金が足りずに治療が遅れるリスクがあります。

また、「医療通訳サポート」がついているかも重要です。現地の医師の英語や専門用語を理解するのは、語学留学生にとってもハードルが高いものです。日本語の通訳を介して正確に症状を伝えられるサービスがある保険会社を選びましょう。

滞在期間に合わせたプランを選べているか?

留学期間によって、保険の選び方は大きく変わります。

【3ヶ月未満(短期留学)の場合】

クレジットカード付帯保険を活用しつつ、不足分を専用保険で「上乗せ」するのが最もコスパが良い方法です。

カード付帯の治療費(平均200万円)だけではフィリピンの高額医療事例(500万円超)には心許ないため、専用保険で「治療・救援費用」だけを1,000万円ほど上乗せするプラン(通称:バラ掛け)を選べば、保険料を数千円程度に抑えられます。

また、専用保険に加入することで、学校提出用の英文証明書も即時発行できるメリットがあります。

【3ヶ月以上(長期留学・ワーホリ)の場合】

クレジットカード付帯保険は多くのカードで「出国から90日間」で終了します。

途中で保険が切れると無保険状態になる上、現地から日本の海外旅行保険に新規加入することは原則できません。

そのため、長期留学の場合は「渡航日(出発日)から帰国予定日まで」を通してカバーする留学保険への加入が必須です。

長期プランでは、歯科治療特約を付けたり、一時帰国中も補償されるタイプを選ぶなど、生活スタイルに合わせたカスタマイズが重要になります。

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

【期間別】フィリピン留学保険の費用相場とおすすめプラン例

以下は、補償内容の充実度に応じた「Aプラン(節約)」「Bプラン(標準)」「Cプラン(充実)」の比較表です。補償内容の充実度によって保険料は大きく変わります。

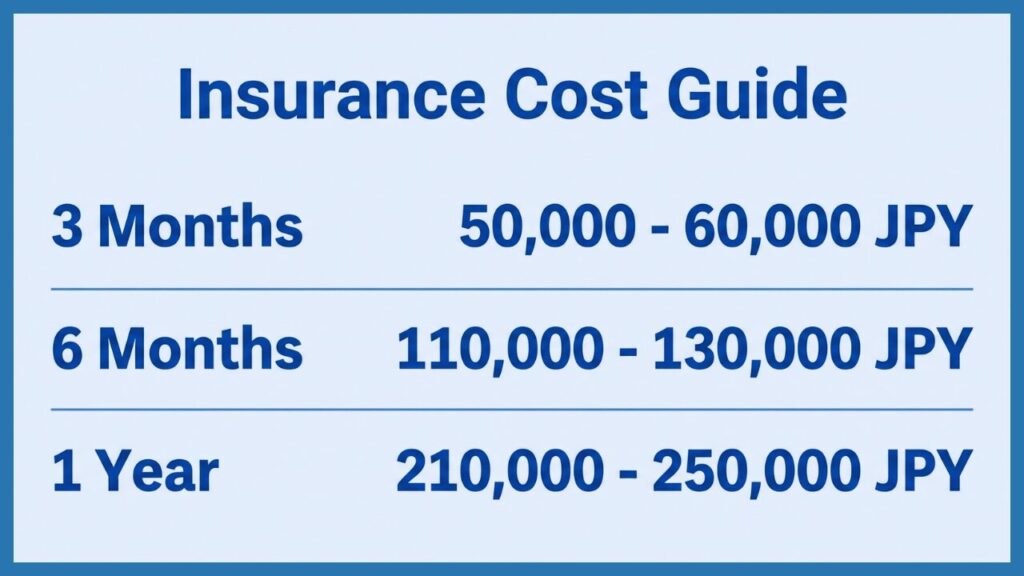

3ヶ月(短期留学)のプラン・費用はいくら?

3ヶ月の留学における保険料相場は、約5万円〜6万円です。

| 補償項目 | Aプラン(節約) | Bプラン(標準) | Cプラン(充実) |

| 治療・救援費用 | 2,000万円 | 3,000万円 | 無制限 |

| 傷害・疾病死亡 | 500〜1,000万円 | 1,000万円 | 1,000万円 |

| 賠償責任 | 1億円 | 1億円 | 1億円 |

| 携行品損害 | なし | 10万円 | なし |

| 保険料目安 | 50,620円 | 56,340円 | 58,520円 |

6ヶ月(中期留学)のプラン・費用はいくら?

半年間の留学における保険料相場は、約11万円〜13万円です。

| 補償項目 | Aプラン(節約) | Bプラン(標準) | Cプラン(充実) |

| 治療・救援費用 | 2,000万円 | 3,000万円 | 無制限 |

| 携行品損害 | なし | 10万円 | なし |

| 保険料目安 | 110,690円 | 121,440円 | 127,870円 |

1年(長期留学・ワーホリ)のプラン・費用はいくら?

1年間の長期滞在における保険料相場は、約21万円〜25万円です。

| 補償項目 | Aプラン(節約) | Bプラン(標準) | Cプラン(充実) |

| 治療・救援費用 | 2,000万円 | 3,000万円 | 無制限 |

| 携行品損害 | なし | 10万円 | なし |

| 保険料目安 | 213,970円 | 240,570円 | 247,260円 |

※上記は保険プランの一例です。為替や時期により変動する可能性があります。

おすすめの保険会社はどこ?特徴比較

フィリピン留学保険を選ぶ際、多くの留学生に選ばれているのが「AIG損保」「東京海上日動」「ジェイアイ傷害火災(t@bihoなど)」です。

| 保険会社 | 契約可能期間 | ワーホリ用特約・補償 | 歯科治療補償 | 特徴・メリット | ||

|---|---|---|---|---|---|---|

| 郵送契約 | インターネット 契約 | 生活用動産 | アパート・借家用 賠償プラン | |||

| 東京海上日動 | 2年 | – | 1個、1組または1対あたりの限度額10万円 | ○ | × | ・長期(最大2年)契約が可能 ・補償内容のカスタマイズ可 |

| AIG損保 | 1年 | 1年 | 1個、1組または1対あたりの限度額10万円 | ○ | ○ | ・キャッシュレス・メディカルサービスを提供 ・24時間日本語対応コールセンター、通訳手配あり |

| ジェイアイ傷害火災 | – | 1年まで | 1個、1組または1対あたりの限度額20万円 | ○ | (保険期間6か月以上) | ・対面相談が可能なJiデスクを海外36都市に展開 ・JTBグループ + AIGグループの信頼体制 |

※当サイトでお取り扱いしている保険会社はAIG損保、ジェイアイ傷害火災保険(t@bihoなど)、@とらべる(三井住友海上火災保険)、東京海上日動火災保険、新海外保険off(損保ジャパン)です。

各社のプランを個別に比較するのは手間がかかります。「海外保険Times」のような保険代理店を利用すれば、複数社のプランを一括で見積もり・比較でき、ビザ申請に必要な英文証明書の発行手続きもスムーズに行えます。自分の留学スタイルに最適なプランを知りたい方は、プロのアドバイザーへの相談をおすすめします。

フィリピン留学費用について知りたい方は

加入前に知っておきたい!フィリピン特有の病気と対策

気をつけたい感染症(デング熱・食中毒)は?

フィリピンは年間を通じて高温多湿であり、日本とは衛生環境も異なります。特に以下の病気には注意が必要です。

| 病名 | 原因と対策 |

| デング熱・マラリア | 蚊に刺されることで感染。都市部でもデング熱のリスクあり。虫除けや肌の露出対策が必須。 |

| 食中毒・A型肝炎 | 汚染された水や食事から感染。生水を飲まない、屋台での飲食に注意し、手洗いを徹底する。 |

| 狂犬病 | 犬やコウモリなどの動物に噛まれて感染。致死率が高いため、動物にはむやみに近づかない。 |

| 麻疹(はしか) | 感染力が強い。渡航前に母子手帳を確認し、必要であればワクチン接種を推奨。 |

これらの病気にかかった場合、数日から1週間程度の入院が必要になり、留学スケジュールに影響が出ることもあります。予防接種などの対策と合わせて、万が一の際の治療費カバーを準備しておきましょう4。

現地の病院事情(医療水準・衛生面)はどう?

フィリピンの医療事情は、都市部と地方で大きく異なります。マニラやセブの都市部にある私立病院は設備が整っており、高度な医療を受けることが可能です5。

特徴的なのは「オープンシステム」という仕組みです。病院という「箱」の中に、医師が個人で開業しているような形態をとっているため、検査代、部屋代、医師への技術料などが別々に請求されることがあります。

こうした複雑な病院事情でも、日本人が利用しやすい「ジャパニーズヘルプデスク(JHD)」がある病院であれば安心です。

ジャパニーズヘルプデスクは、フィリピンで誕生した日本人専用の医療サポート窓口で、現在は世界中に展開しています。提携病院内に専用カウンターがあり、日本人スタッフや日本語可能なスタッフが、診察の予約から通訳、キャッシュレスの手配までを無料(保険適用)でサポートしてくれます。

日本語での受診サポートや保険請求の手続きもスムーズに行えるため、渡航前に学校近くの対応病院を確認しておくと良いでしょう。

フィリピン留学保険に関するよくある質問(FAQ)

- フィリピン留学保険の加入はいつまでにすべきですか?

-

自宅を出発する日までに加入手続きを完了させる必要があります。英文証明書の発行時間を考慮し、渡航の2週間前までには手続きを済ませておくのが理想です。

- 現地の語学学校で保険に入れますか?

-

一部の学校では現地の保険加入が可能な場合もありますが、補償内容が限定的で日本語サポートもないケースが大半です。日本から渡航前に加入していくことを強くおすすめします。

- 歯科治療は保険でカバーされますか?

-

一般的な海外旅行保険では、歯科治療は「特約」をつけない限り対象外です。長期留学の場合は、歯科治療特約をつけるか、渡航前に日本で治療を済ませておくことが重要です。

- 1週間の短期留学でも保険は必要ですか?

-

はい、短期間でも怪我や病気のリスクは変わりません。期間が短ければ保険料も数千円程度で済むため、加入しておいた方が安心です。

- 保険の延長は現地からでもできますか?

-

保険会社や契約プランによって異なります。延長可能な場合もありますが、満期日までに手続きが必要です。予定が延びる可能性がある場合は、事前に延長可能なプランか確認しておきましょう。

まとめ:フィリピン特有のリスクに備えて最適な保険選びを

フィリピン留学では、日本とは異なる衛生環境や医療事情により、予期せぬ体調不良やトラブルに見舞われるリスクがあります。また、語学学校への証明書提出のためにも、保険の準備は必須と言えます。

保険相談Times編集部「自分にはどのプランが合っているかわからない」「英文証明書の準備が不安」という方は、留学保険のプロに相談し、渡航期間と予算に合わせた最適なプランを見つけましょう。

保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ ご渡航直前でも加入可能 /

無料 メールで見積もり

海外保険Timesでは、語学留学、海外進学など多種多様な目的で海外渡航するお客様を中心に顧客満足度96.2%、累計10,000件以上のご契約をいただいております。

留学保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ご渡航直前でも加入可能/

渡航目的から探す

└留学保険

会社から探す

└AIGの留学保険 東京海上の留学保険 ジェイアイの留学保険

ランキングから探す

口コミから探す

選び方の解説を読む

└【2026年版】海外留学保険のおすすめ5選とベストな選び方を解説!

契約方法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。

フィリピン渡航に関する関連記事