火災保険は住宅が持ち家なのか賃貸なのか、家財は多いのか少ないのかなど、自分の居住環境に合わせて自分が加入するプランを選ぶことをオススメします。

しかし、内容が複雑と感じ、物件契約の際に不動産屋に言われる通りに加入した方も多いかと思います。

ここでは、少しでも「自分にあった補償からプランを選びたい!」と思っている方の役に立てる火災保険の選び方を紹介します。

火災保険を選ぶ3つのポイント

- 2023年1月現在、火災保険の加入期間の上限が10年から5年に変更することが議論されています。

保険料が再度値上げになる可能性があり、長期間の契約がおすすめです。 - 補償内容は、その地域にその物件種別で住む時のリスクをしっかりカバーできるプランに加入しましょう。

- 火災保険はとっつきにくいな・・と考える方は、火災保険専門のアドバイザーまでご相談ください。

火災保険とは?

火災保険は、住まいが火災の被害で損害を受けた場合に補償しててくれる保険です。

火災以外の原因による損害も補償されることが多いでしょう。

・落雷

・風災、雹(ひょう)災、雪災

・水災

・破裂、爆発など

火災保険の補償範囲

補償範囲と事故例は下記の通りです。

| 補償範囲 | 例 |

|---|---|

| 火災 | 火災で住宅が燃えた場合 |

| 落雷 | 落雷によって家電製品がショートした場合 |

| 風災・雹(ひょう)災・雪災 | 台風などでで窓ガラスが割れた、そのガラスの破片で家財が破損した。豪雪、雪崩などで建物が被害を受けた場合 |

| 水災 | 台風や豪雨などの大雨によって浸水した場合 |

| 破裂・爆発 | ガス漏れによって建物が爆発した場合 |

| 建物外部からの物体の落下・飛来・衝突 | 自動車の飛び込み、野球ボールがガラスを割った場合 |

| 漏水などによる水濡れ | 給排水設備の事故や他人の戸室で生じた事故に伴う漏水による水ぬれで損害を被った場合 |

| 騒擾(そうじょう)・集団行動等に伴う暴力行為 | デモなどの集団行動などに伴う暴力行為・破壊行為による損害を被った場合 |

| 盗難による盗取・損傷・汚損 | 泥棒に鍵や窓を壊されて現金や家電を盗まれた場合 |

| 不測かつ突発的な事故(破損・汚損) | 誤って自宅の壁を壊した場合などの偶然な事故による損害を被った場合 |

火災保険とは何か?について詳しく知りたい場合は、以下の記事もご参考にしていただければ幸いです。

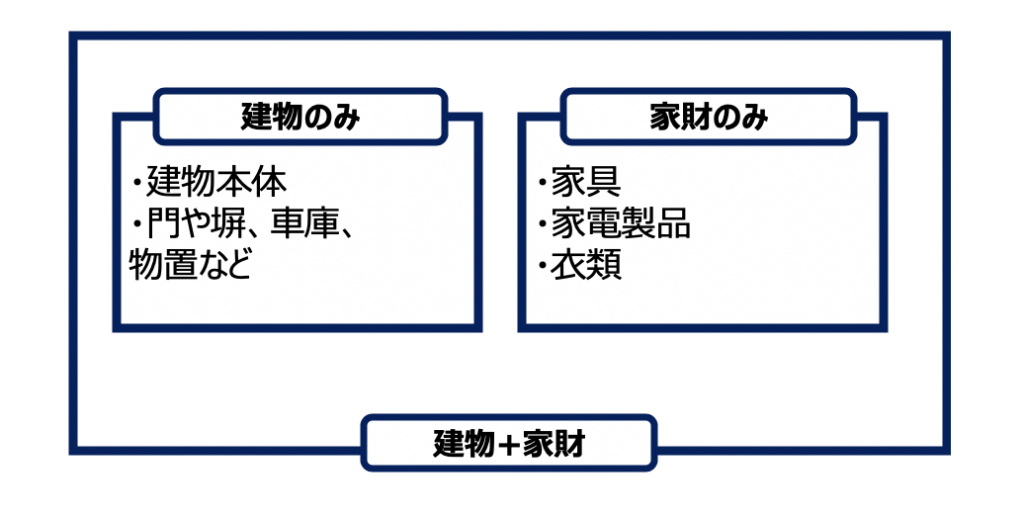

火災保険の補償対象を決める

火災保険では、どこまでを保険の対象にするかを選ぶことができます。

火災保険の保険対象は、建物と家財で下記の3つの組み合わせパターンがあります。

まずは、自分が必要な保険の対象はどこまでになるのかを確認して選択しましょう。

火災保険の対象を建物のみにした場合は、家財が損害を受けても保険金が支払われません。

逆に、家財のみのプランに加入すると建物の損害をカバーすることができません。

保険の対象は少ない方が保険料は安くなりますが、実際に損害を受けた場合は多くのお金が必要となるため、出来るだけ補償の対象は広めに設定することをおすすめします。

自分の住まいが、「持ち家」か「賃貸」かということが、保険の対象を選ぶ際に重要となってきます。

持ち家の場合は「建物+家財」を保険の対象にした方が良いですが、賃貸の場合は大家さんが「建物」を対象にした保険に加入しているケースが多いため、「家財」のみ対象にしたプランで十分でしょう。

賃貸用火災保険

賃貸住宅の方向けの賃貸用火災保険は、「家財のみ」を保険の対象にした火災保険にプラスして、賠償責任の補償がセットされた保険です。

事故解決までの示談交渉サービスや、水回りのトラブルでの応急サービスなどがついているものもあり、サービス面も保険選びのポイントとなります。

賃貸用火災保険用の特徴的な補償内容 借家人賠償責任補償

賃貸で借りている部屋に損害を与えてしまった場合に補償されます。

借家人賠償責任保険で補償されるのは、「火災、破裂・爆発、水ぬれ」を起こしてしまった場合となり、それ以外のケースでは補償の対象外となります。

例えば、タバコの火の不始末で火事を起こしてしまったなどの場合、火災を起こしてしまっているため借家人賠償責任補償の補償対象となります。

逆に、子供が壁にぶつかって穴を開けてしまったなどのケースは上記のケース外となりますので補償されません。

賃貸用火災保険用の特徴的な補償内容 同居人が居住する場合の被保険者に関する特約

ルームシェアをしている同居人の方の家財に関しても、補償可能な補償内容となります。

持ち家用火災保険

一戸建てや、マンションなどの建物や家財道具のための保険となります。

保険の対象は、「建物のみ」「家財のみ」「建物+家財」から選択することが可能な火災保険です。

建物とみなされるものが保険会社により異なるため、敷地内の塀などをカバーするためにオプションで補償をつける必要があります。

一般的に住宅ローンを組んで住宅を購入する場合、火災保険の加入をしないと住宅ローンがおりないケースがほとんどです。

もし火災や自然災害、水害などで建物に被害が出てしまった場合、家財・建物の修繕費用などで数千万円の出費になる可能性もあるからです。

住宅を購入する際、必ずと言っていいほど不動産会社から火災保険を提案されるかと思います。

しかし、火災保険の中で必要な補償内容・補償金額・保険会社選びなどがしっかりカスタマイズされていないケースが多いため、火災保険をしっかり比較して検討するのが良いでしょう。

保険の期間を設定する

保険期間とは、火災保険で補償されている期間のことで1年から5年の間で設定することができます。

保険期間が長い方が保険料の割引もあることが多いため、長期間で契約するのがおすすめです。

1年ごとに更新するよりも、はじめから5年契約にした方が保険料も安くなり、更新手続きも省けためお得でしょう。

賃貸で短期間のみ住む場合は、1年未満の短期契約も可能です。

急な都合で引っ越しが生じた場合でも、途中で解約することもできます。

保険会社やプランによって契約方法が異なる場合あるがあるため、確認しましょう。

建物の構造を確認する

| リスク | 低 | 中 | 高 |

|---|---|---|---|

|

構造

| M構造 | T構造 (耐火構造) | H構造 (非耐火構造) |

| (例:マンション) | (例:鉄骨造住宅) | (例:木造住宅) | |

| 保険料 | 安 | 中 | 高 |

上の図のように、保険料は建物の構造により変わってくるリスクも考慮し決められています。

建物の耐火性によりリスクの高低が決まり、当然耐火性の低いH構造の建物の場合、リスクも保険料も高くなってきます。

少し専門用語が多くてわかりづらいですが、要はマンションは保険料が安く、木造住宅は保険料が高いということです。

戸建てに住む方で構造がわからない場合は、住宅の仕様書や施工メーカーにて確認することができますので火災保険を選択する前に確認しておきましょう。

任意の補償範囲を検討する

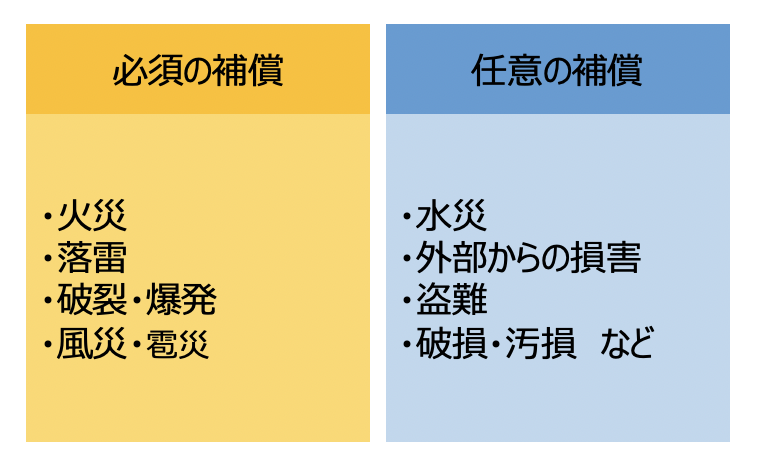

火災保険は必須で加入しないといけない補償項目(火災、落雷、破裂・爆発、風災、雹災)と、任意で加入できるオプション補償(水災、盗難による盗取、損傷、漏水などによる水漏れ、集団行動などに伴う暴力行為など)に分かれています。

任意の補償項目の絞り込み

| 環境 | 考えられるリスク | 加入した方が良い補償 |

|---|---|---|

| 大通りに面している | 家に自動車が衝突 | 外部からの損害 |

| 川辺に近い場所 | 大雨の時に川が氾濫して水害 | 水災 |

| 日中留守にしている | 侵入窃盗される | 盗難 |

任意の補償項目は地域の環境と建物の構造を組み合わせて考慮すると絞り込みやすくなります。

自分の地域で起こりやすい災害は何か考えてみましょう。

まずは、ハザードマップ等で住まいの地域が受けやすい災害を調べることをおすすめします。

地域環境で補償項目を絞った後は、今度は建物の構造を見てさらに必要な項目を追加しましょう。

その他オプションとして、日常の賠償事故に備える補償や隣の家に火が燃え移ってしまった時に備える補償をつけることができる保険会社もあります。

川辺に建設されたマンションであっても、最上階に住む場合などは水災のリスクは低いかと思います。

様々なリスクを考慮して補償を選びましょう。

マンションにおける補償内容選択の注意点

マンションの中高層に住んでいる方であれば、基本的に浸水被害は発生し得ないですので、水災補償は不要です。

一方、上の階に住んでいる方は、給排水設備の故障などで水浸しになるリスクがあるため、水濡れの補償は必須でつけておくべきでしょう。

自然災害には基本的に強いマンションですが、台風の影響で都市型タワーマンションの1階が浸水してしまう、給排水設備が故障するなどニュースでも話題になるような影響を受けているケースもありますので、自分が住むマンションの条件に適した保険内容になっているかは確認ポイントでしょう。

また、地震に関しても高層階に住んでいればいるほど揺れが激しく感じられますので、それに伴う家財への被害が発生する可能性があります。

戸建てにおける補償内容選択の注意点

河川が近くにある場合や高台でも土砂崩れの心配がある場合は、水災補償は必須でつけておくべきでしょう。

ゲリラ豪雨などの影響で水害などの被害にあう可能性もあります。

ハザードマップで確認しておきたい項目です。

地震保険の加入を検討する

地震保険とは?

火災保険加入時に、任意で地震保険に加入することができます。

逆に言えば、地震保険は単独で契約をすることができませんが、火災保険に先に加入していて期間の途中からの加入は可能です。

地震・噴火、またはこれらによる津波を原因とする火災・損壊・埋没・流出による損害を補償する地震災害用の補償

火災保険では地震が原因の損害は補償できませんが、地震保険は地震が原因の損害に備えることができます。

保険金額は火災保険の保険金額の30%~50%で、金額にも上限があり、建物5,000万円、家財1,000万円に設定されており、支払われる金額は時価ベースで、損害状況に応じて支払われる保険金額が決められています。

地震保険は保険会社が商品として提供していますが、地震が発生した場合に巨額な損失を保険会社が抱えることになるため、日本政府が再保険という形で保険会社をバックアップして運営されている保険です。

地震大国である日本では地震が発生した場合の個人の被害額が大きくなるため、加入は十分に検討する必要があるでしょう。

地震保険の支払われる保険金額

| 損害の程度 | 支払われる保険金額 | 認定基準 | |

| 建物 | 家財 | ||

| 全損 | 地震保険金額の100%

(時価額が限度) | 土台、柱、壁、屋根などの損害額が時価額の50%以上 | 家財の損害額が時価額の80%以上 |

| 消失・流出した床が延べ床面積の70%以上 | |||

| 大半損 | 地震保険金額の60%

(時価額の60%が限度) | 土台、柱、壁、屋根などの損害額が時価額の40%以上50%未満 | 家財の損害額が時価額の60%以上80%未満 |

| 消失・流出した床が延べ床面積の50%以上70%未満 | |||

| 小半損 | 地震保険金額の30%

(時価額の30%が限度) | 土台、柱、壁、屋根などの損害額が時価額の20%以上40%未満 | 家財の損害額が時価額の30%以上60%未満 |

| 消失・流出した床が延べ床面積の20%以上50%未満 | |||

| 一部損 | 地震保険金額の5%

(時価額の5%が限度) | 土台、柱、壁、屋根などの損害額が時価額の3%以上20%未満 | 家財の損害額が時価額の30%以上60%未満 |

| 全損・大半損・小半損に至らない、建物が床下浸水 | |||

家財/建物の保険金額を決める

保険金額は買い直した時にかかる金額と、自分が支払うのが可能な保険料のバランスを考えて決めましょう。

補償額を高めにすることで損害を受けた際に消失・破損した家具と同じものを買い直すことも可能な場合があります。

金額が30万円を超えるものを補償の対象とする場合は、契約時に申告が必要となります。

この金額には「新価」と「時価」の2通りの考え方があり、一般的には新価ベースが主流となっています。

・新価:別名再取得価格、再調達価格とも言われ、その名の通り保険の対象が損害を受けた時に新しく同等のものを建築・購入する際に必要になる金額

・時価:新価から「時間経過による価値の減少+使用による消耗分」をマイナスした現在の価値のこと

新価か時価、どちらかをベースとして設定することになります。

上限額がなく自由に金額を設定することが可能ですが、どんなに損害を追っても新価以上に支払われることはありません。

火災保険の補償金額を設定する際は新価をベースに設定することが主流ではありますが、リスクを恐れて新価以上に金額を設定しても払う保険料が増え、超過保険となることは避けましょう。

家財に関しては、自分がどの程度の額の家財を持っているか?を把握してれば良いのですが、もし把握できていない場合は上記のような早見表も参考になります。

あくまで参考となりますので、上記を見ながら家庭内にある高級家財をピックアップしどの程度の金額になるかを再度検証してみるのが良いでしょう。

保険料払込方法を決める

保険料の払い込み方法は3つあります。

・毎月保険料を払う方法

・毎年1回まとめて支払う方法

・長期一括払い

毎月支払うよりも、長期間を一括で支払う方が保険料の割引を受けられるケースがあります。

家計の負担にならない程度に、長い期間を一括で支払うことでメリットを享受していきましょう。

保険会社ごとに条件が設定されていますので、最後の支払い方法部分でも検討の余地はありそうです。

人気の火災保険会社一覧

火災保険会社の比較ポイントとしては、補償内容については保険会社で大きく異なる部分はないため、保険会社各社が提供しているサービス面や保険料で比較していくのがおすすめです。

| 保険会社 | プラン名 |

|---|---|

| 楽天損保 | ホームアシスト |

| 東京海上日動 | トータルアシスト住まい保険 |

| AIG損保 | ホームプロテクト総合保険 |

| セコム損保 | セコム安心マイホーム保険(家族総合保険) |

| 日新火災 | 「住自在(じゅうじざい)」すまいの保険 |

| 三井住友海上 | すまいの保険(戸建て、区分所有、賃貸物件のオーナー向け) リビングFIT(賃貸居住者向け) |

| ジェイアイ傷害火災保険 | iehoいえほ |

楽天損保 ホームアシスト

特徴

・楽天IDを持っていたり、楽天カードを持っていればポイントが貯まる

・予算に応じてオプション内容を自由に選択できる

・ハザードマップの水災リスクを考慮して保険料を決定することができる

・水漏れなど住まいのトラブルに駆けつけるサービスがある(24時間365日受付)

東京海上日動 トータルアシスト住まい保険

特徴

・保険金の支払い方法は全ての補償において新価ベースとされる

・「再発防止費用特約」といって、20万円を上限に火災や落雷などの再発防止メニューを選べる

・事故対応はFAXでも送ることができ、手話や筆談通訳サービスも利用できる

AIG損保 ホームプロテクト総合保険

特徴

・保険金の支払額は新価ベース

・Web申し込み割引10%適用

・水漏れなど住まいのトラブルに駆けつけるサービスがある(24時間365日受付)

・健康・医療に関する電話相談、情報提供サービスがある

セコム損保 セコム安心マイホーム保険(家族総合保険)

特徴

・プランが「ワイドプラン」、「ベーシックプラン」、「スリムプラン」とシンプルに3つ

・特約を自由に組み合わせることができる

・各種割引「ホームセキュリティ割引」、「オール電化住宅割引」、「長期年払割引」を適用あり

日新火災 「住自在(じゅうじざい)」すまいの保険

特徴

・住宅ローン利用者に向けた補償が選べる火災保険

・オプション補償に賠償責任に関する補償がある

・補償を絞ることで適切に保険料を抑えることができる

・水漏れなど住まいのトラブルに駆けつけるサービスがある(24時間365日受付)

三井住友海上 GK すまいの保険(戸建て、区分所有、賃貸物件のオーナー向け)リビングFIT(賃貸居住者向け)

特徴

・すまいのリスクが6つに整理されていて、補償内容がシンプルで分かりやすい

・対象のプランに加入すると、水漏れなど住まいのトラブルに駆けつけるサービスがある

ジェイアイ傷害火災保険 iehoいえほ

特徴

・お申し込みを全てインターネットでできる

・新築、浅築ほど保険料が割安

・自分に必要な補償を選べる

・代理店を通さない分営業コストと事務コストを削減できる

まとめ

火災保険に加入する際は、これから居住する物件の種別・賃貸か購入か・住む予定の地域特性・ハザードマップなど、その地域にその物件で住むことを多面的に分析し、リスクを洗い出しプランを検討するべきでしょう。

なかなか火災保険は用語が難しく、一見するだけでは頭に入ってきづらいかと思います。

火災保険に関して疑問点などがあれば、お気軽に火災保険専門アドバイザーまでご相談ください。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。