近年、毎年のように大型台風が日本に上陸し、床下浸水や土砂崩れなどが相次ぎ水災リスクが増してきています。

火災保険では、任意補償で水災に備える補償をつけることでこの大きなリスクである台風で被害を受けた時の損害をカバーすることができます。

ここでは台風の被害に遭った時にどこまで保証できるのかなど、水災の補償内容について詳しく解説していきます。

・近年、台風の発生は件数は従前と変化はないものの1件あたりが大規模化することで被害額が上がっている。

・火災保険の適用範囲は、風災・落雷・洪水など台風発生に関連する被害を網羅的にカバーすることができます。

・火災保険に加入後、どんな補償内容の保険に入っているかわからなくなりますので、スマートフォンなどにメモしておきいざという時に備えましょう。

近年の台風の被害状況

近年大型台風が増加してきていて、テレビなどでも大きく日本各地の被害が報告されており、1件の台風発生ごとの被害総額は右肩上がり時に上昇しています。

台風の被害というと、一見海辺や河川の地域などがリスクが大きいと考えられますが、改めて自分の居住地域周辺のハザードマップを確認すると意外にリスクが高かった!といったこともありますので、特に引越し前には周辺環境をハザードマップで確認し、どの程度水災リスクがあるのかを認識しておきましょう。

火災保険で対応できる台風の被害

台風による損害を受けた時に必要となる補償はいくつか考えられますが、主に次の3つの補償があると安心です。

- 風で損害を受けた場合のための費用

- 落雷で損害を受けた場合のための費用

- 洪水などの水で損害を受けた場合のための費用

他にも、被害にあった時に仮住まいの時にかかる費用をカバーする補償など、台風で損害を受けた際には様々な費用がかかることが予測されます。

まず上記3つの費用をカバーするためには火災保険の必須補償だけではカバーできないため、任意補償の水災の補償をつける必要があります。

台風被害のリスクを抑える風災補償とは

台風や竜巻はもちろん、春一番や木枯らしなど風による被害を建物が受けた場合はこの補償でカバーすることができます。

風災補償が適用される具体的な被害は下記のものになります。

・強風による飛来物で建物の屋根が破損した

・屋根が台風の突風で吹き飛んだ

・台風のダメージを受けた箇所から雨漏りした

・突風で窓ガラスが割れた

雨漏りは水災補償の範囲ではなく、風災補償範囲というところがポイントです。

台風被害のリスクを抑える落雷補償とは

落雷により外壁や屋根に損害を受けた場合はもちろん、室内にある家具も落雷補償の対象となります。

建物に落雷する可能性は低いですが、落雷による渦電流で建物の家電が損傷する可能性はあります。

落雷補償が適用される具体例は下記のものが挙げられます。

世界中で異常気象が発生しているため、火災保険の落雷補償には大きく注目が集まっています。

・落雷が原因で建物のアンテナが被害を受けた

・落雷による渦電流で建物内のパソコンや家電が壊れた

・落雷により建物の外壁が破損

台風被害のリスクを抑える水災補償とは

豪雨や暴風雨により発生した洪水だけではなく、落石や土砂崩れで被害にあった時もこの水災補償が適用されます。

水災補償が適用されるためには、一般的に次の4つの要件を満たす必要があります。

この水災補償は火災保険の必須の補償ではないため、水害の起こりやすい地域では任意で補償をつける必要があります。

・台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石による被害

・建物の居住部分が地盤面から45cm超えの浸水による損害を受けた場合

・床上浸水

・水災によって建物の協定再調達価額の30%以上の被害額になった場合

台風の被害で支払われる保険金の種類

台風の被害に遭った場合に、支払われる保険金は4種類あります。

・損害保険金

・臨時費用保険金(住まい費用特約)

・残存物取片付け費用保険金

・損害防止費用

損害保険金

火災保険では、被害に遭った場合に損害保険金が支払われます。

契約時に決めた保険金額を上限として、損害額から免責金額を引いた金額が支払われます。

臨時費用保険金(住まい費用特約)

台風で損害を受けた時には復旧に数日要することもあり、その際にはホテルで仮住まいする必要がある人もいるかと思います。

その時の宿泊費をカバーするのが臨時費用保険金です。

保険会社によってはペットホテルの宿泊費もカバーするところもあります。

残存物取片付け費用保険金

被害があった保険対象物を廃棄するのにも費用が必要となります。

残存物取り付け費用保険金はその費用をカバーします。

損害防止費用

火災・落雷・破裂または爆発による損害の発生や拡大防止のために支出した費用をカバーする費用です。

例えば消火活動のための消火薬剤の購入費用などが補償されます。

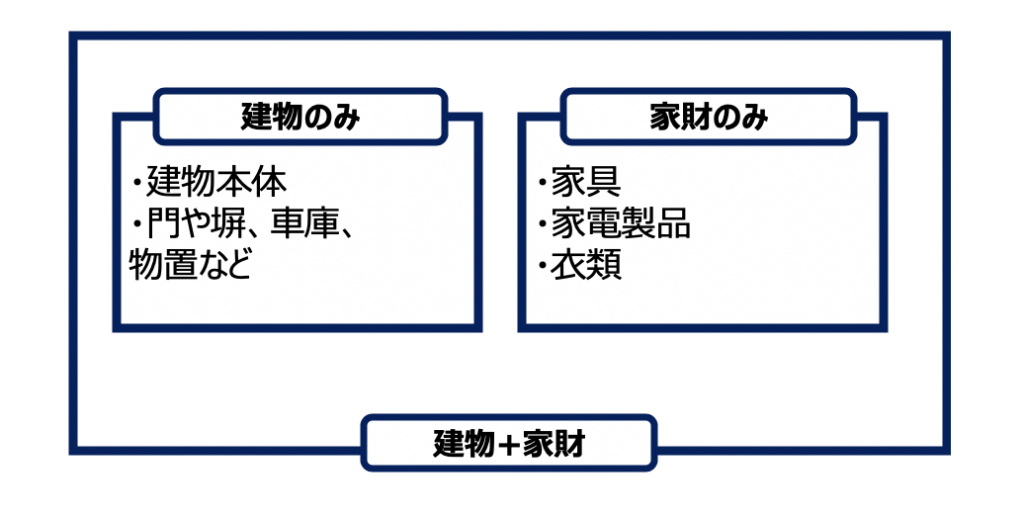

火災保険の補償対象

火災保険は建物だけではなく敷地内にある全ての箇所が対象の保険であるため、家の周りにあるフェンスやカーポートも火災保険の補償対象となります。

ただし、台風の影響で吹き飛ばされて近隣の住民に被害を与えた場合などは火災保険の適用範囲外となるため注意が必要です。

火災保険の対象「建物」で補償される例

| 被害部位 | 被害状況 | 内容 |

| 窓 | ・台風の風圧で窓が飛んでしまった

・台風で突風や強風が吹き、飛来物が原因で窓ガラスにヒビが入った | 窓や扉などの建具は建物に含まれ、台風の風圧により割れて飛散したり、台風による飛来物で窓ガラスにヒビが入った場合は原状回復するために必要な費用が風災補償によりカバーされます。 |

| 屋根 | ・台風の暴風雨により屋根瓦が破損してしまった

・台風で屋根が飛んでしまった | 屋根も屋根瓦も台風の被害にあった時は風災補償から原状回復費用をカバーすることができます。 |

| 床上 | ・大雨が降ってしまい、床上浸水してしまった | 床や畳が床上浸水の被害にあった場合は床やクロスの張替え、泥の取り除きなどの費用が水災補償で受けられます。 |

| カーポート | ・台風の強風でカーポートの屋根が破損した | 延床免責66㎡以内であればカーポートは建物の付属設備という扱いのため台風の被害にあった際に風災補償の対象になります。 |

火災保険の対象「家財」で補償される例

| 被害内容 | 被害状況 | 内容 |

| 家具 | ・台風でドアが破損して家具が水に濡れた | 台風で建物内の家具が濡れて使えなくなり、修理や買い替えが必要になった場合は水災補償が適用されます。 |

| 電化製品 | ・台風の影響で雷が発生し電化製品が壊れた | 雷が原因の渦電流により電化製品が故障した場合は落雷補償の対象となります。 |

| 自転車 | ・台風の突風により自転車が倒れて破損した。 | 建物の敷地内に保管されている自転車や原付自転車(125cc以下)も家財に含まれ、台風により倒れて破損し修理や買い替えが必要となった場合は風災補償が受けられます。 |

| カーポート | ・台風の強風でカーポートの屋根が破損した | 延床免責66㎡以内であればカーポートは建物の付属設備という扱いのため台風の被害にあった際に風災補償の対象になります。 |

保険の対象を建物だけにした場合には家財についての補償が受けられず、家財だけを対象にした場合は建物の補償が受けられません。

また、車の水災は火災保険の対象外で、水没してしまった時などは自動車保険(車両保険)の対象となるので注意が必要です。

補償対象外となるケース

保険会社が定めた支払い条件で、被害にあったのに支払われない場合もあります。

特に現在加入している方は注意が必要なため必ず支払い条件をチェックしましょう。

建物の経年劣化の場合

昔からある建物で建物の状態自体が老朽化や経年劣化している場合は補償が適用されません。

また他にも保険契約者に重大な過失がある場合も火災保険の対象外となります。

しかし、建物の経年劣化については契約時の保険料計算時に考慮されているため、結果的に台風によって破損した場合は補償されます。

築年数が長い建物の台風による損害を証明することは難しいため、保険会社の担当者へ相談してアドバイスを得ることをオススメします。

気象庁HPの過去の気象データ検索コーナーで当日の天気や降水量のデータを閲覧することができます。

損害発生可能性が高いということを説明する有効なデータとなります。

出典:国土交通省 気象庁HP「過去の気象データ検索」

支払い形式がフランチャイズ方式の場合

少し前の火災保険は被害額20万円までは被保険者が自己負担しなくてはならないフランチャイズ方式が取られていました。

現在はこの自己負担額(※1)は自分で額を決めることができます。

※1免責(ディダクディブル)額とも言われる。この自己負担額を設定する方式はディダクタブル方式やエクセス方式と呼ばれることもある。

事故が起こってから保険金請求まで3年以上経過している場合

保険金の請求期限は保険法で3年と定められていますが、保険会社によっては法律と異なる請求期限を設けているところもあります。

火災保険に加入していることを忘れたり、知らなかった場合で連絡が遅れた時は請求が認められる可能性もありますが、なるべく事故発生したら速やかに保険会社に連絡するようにしましょう。

以前に火災保険を長期で契約して見直しをしていないという場合は補償内容をチェックしましょう。

20万円は決して低い額ではありません。

フランチャイズ方式になっている場合は自分で自己負担額を設定し直しましょう。

保険金支払いの流れ

火災保険の保険金は台風の額を受けた直後に受け取れるということではありません。

保険会社への損害報告などがあり、すぐにはもらえないということを認識しましょう。

台風の被害を受けてから火災保険の保険金が支払われるまでの一般的な流れなどを説明します。

保険金請求の流れ

1、事故発生後、保険会社(もしくは契約中の保険代理店)に事故発生の連絡

2、保険金請求資料の作成。被害箇所の写真などが必要

3、保険金請求資料の提出

4、火災保険の保険金額の通知

5、火災保険金の受け取り

事故が発生した場合は、契約者名、保険証券番号、事故の日時・場所、事故の状況などを保険会社にしっかり伝え流ようにしましょう。

保険金支払い時期

支払い時期は手続きが完了してから30日以内と定められていますが、台風によって建物にどの程度の被害が出たのか、正確に確認するために調査をする場合もあるためその場合は例外的に火災保険の支払いが30日以上かかることもあります。

保険金請求に必要な書類

保険金を請求するために多くの保険会社では下記の書類の提出が求められます。

また、被害の程度が大きく保険金請求額が高額になる場合は、印鑑証明書や、保険対象が建物の場合は建物登記謄本の提出が求められることもあります。

・保険金請求書(各保険会社でフォーマットが用意されている)

・罹災証明書(罹災の事実や被害の程度を証明するもの。被害地域を管轄する消防署や消防出張所で交付される)

・被害の程度がわかる写真や画像データ

・修理業者などからの修理見積書、報告書

保険金請求締め切り

保険の請求権は3年間で時効になります。

保険金支払額の決定方法

台風の被害に対して火災保険金がどこまで支払われるかについては被害の程度や免責額、保険商品の内容などをトータルで見て保険会社が決定します。

計算方法は以下の通りです。

保険金の計算方法

損害額ー自己負担額(免責額)=損害保険金額

事故が発生したらすぐに保険会社に連絡をして保険金請求忘れがないように気をつけることが大切です。

台風の被害で注意するポイント

火災保険で補償される内容を確認

火災保険に水災補償を追加していないと、台風による大雨で損害があった場合に保険金を受取ることができません。

ご自身が加入している火災保険の内容を確認し、把握することが大切です。

支援制度を確認

自然災害にあった場合、被災者生活再建支援制度を活用することも可能です。

| 費用 | 支援金 |

| 日常生活用品の購入経費 | 最高100万円 |

| 被災住宅の解体・撤去等費用 住宅再建のための借入金に対する利息 借家の家賃 | 最高200万円 |

| 合計 | 最高300万円 |

実際に受け取れる金額は、被災具合や世帯の人数などによっても変わってきます。

被災者生活再建支援制度を利用するためには、罹災証明書が必要ですが、各市町村の窓口で申込が可能です。

万が一の場合に、このような制度があることを頭に入れておきましょう。

台風被害に備えてできること

火災保険で水災補償をつけていても、被害に遭った直後は今後のことを考える気持ちになるのが難しいかもしれません。

そこで、万が一の時に台風の被害にあい、家に住めなくなった時のために普段からできることを紹介します。

火災保険加入時に台風災害発生率を認識した上で保険に加入しましょう

火災保険の保険料を抑えようとするあまり、水災補償の補償額を減らした保険に加入するケースもあります。

保険料を下げるということは、リスクを自分で負うということですので、自身が住んでいる地域の台風被害発生率を認識した上で補償項目を選択しましょう。

スマートフォンなどに火災保険の補償内容についてまとめておく

災害の被害に遭った場合はなるべく早く保険会社に連絡することが必要となってきます。

いざという時に慌てて、「どの番号に電話すればいいの?」とならないように、自分のスマホにまとめておくと便利です。

- 自分が契約したプランの補償内容のスクリーンショットやPDFにしてスマートフォンに保存する。

- 保険会社の連絡先を電話帳に登録する。

- 保険金請求に必要な書類一覧をメモ帳に記録しておく

できれば「災害用フォルダ」を作って一括で管理しておくと便利ですね。スマホが水害で使えなくなった時は?と心配な場合は、会社にあるPCにも記録しておくとより安心です。

また、万が一被害に遭った時はすぐに作業に取り掛かるのではなく、被害を受けた箇所を何枚も写真を撮り、被害に遭った証拠を十分に残しておくことが必要です。

まとめ

火災保険では、風災・落雷・洪水など台風発生に関連する被害を網羅的にカバーすることができます。

水災補償や風災補償などが契約に含まれているか確認することをおすすめします。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。