日本全国のみならず、世界中の人と文化が集まる東京都。

進学や就職するにあたり初めて上京するという方も多いでしょう。

今回は、東京に初めて住む人だけでなく、ずっと東京に住んでいて火災保険を見直したいという方のためにも役立てる情報をお届けします。

東京で起こりうるトラブルや災害と、最適な火災保険の内容を把握できるでしょう。

・都内でも地域や居住環境により任意補償の選択の仕方が変わる

・東京東部であれば水災リスクが高くなり、地震に関しては東京の中心部をメインに、全域に大規模被害が発生するリスクがある

・災害、トラブル発生率を確認してから任意補償や特約部分を選択しよう

東京都の火災事情

東京都では共同住宅でも個別住宅でも、毎年ほぼ同じ件数の火災が発生しています。

出火原因は、ガスコンロやタバコによるものが多いのが現状です。

東京都内における火災による被害リスクは、過去5年においては横ばいと言えるため、今後も何か大きな変化がない限りは平均的に発生していくと考えられます。

住宅火災件数

共同住宅と個別住宅併せて、東京都では毎年約1600件の火災が発生しています。

個別住宅と共同住宅で分けてみると個別住宅が約500件、共同住宅が約1000件の割合で毎年推移しています。

発生件数の推移としては、横ばいと言えるでしょう。

発生原因別出火件数

出火原因で、一番多いのはガステーブル等が原因の出火です。

具体的に言うとガスコンロ、ガステーブル、オーブン付きガステーブル、カセットコンロが火元となった火事、次いでタバコも主な出火原因です。

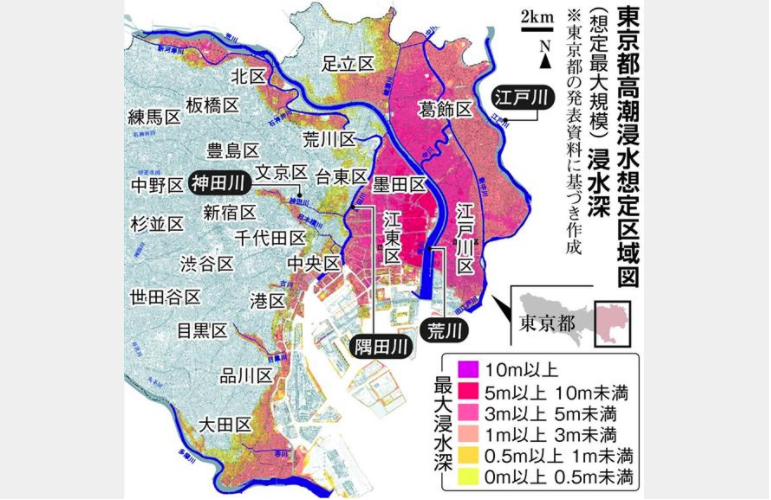

川に近いエリアは要注意!東京都内の浸水被害予想とは

2018年3月、東京都からスーパー台風(過去最大規模の台風)が上陸し、高潮が発生した場合に想定される浸水区域図が発表されました。

中でも墨田区、葛飾区、江戸川区といった荒川や隅田川沿いの東部エリアは浸水可能性が高く、最大浸水深さは10m以上となる見込みです。

その他近隣のエリアでは1週間以上浸水が続くとも予想されています。

東京都建設局の洪水ハザードマップなどを参考に、自分が住むエリアが水災に遭いやすい地域かどうかを確認しておくことが大切です。

引用:産経新聞

リスクが高いのは東京の東部

先述の通り、荒川や隅田川など大きな川に面している江戸川区や足立区は河川が氾濫した時のリスクが高くなっています。

洪水ハザードマップを確認することで区ごとの浸水が予想される区域や避難場所、経路を確認することができます。

東部は一級水系に指定されている荒川をかっこむように最大浸水5m以上のエリアが広がっており、特にリスクが高く、火災保険の保険料も高めに設定されているケースが多いです。

東京の盗難状況

警視庁によると令和3年に東京で起きた侵入窃盗の件数は2,254件。

都市部であることから、盗難被害が多いことが分かります。

一戸建てを狙う空き巣が一番多い

空き巣や金庫破りなど侵入窃盗の手口は様々ですが、東京都の侵入窃盗全体の件数は年々減少しております。

令和3年の侵入窃盗について、どの場所で多く侵入窃盗が発生したのでしょうか。

1位 その他住宅:17.3%

2位 飲食店等:16.3%

3位 一戸建て住宅:15.9%

特に一戸建て住宅およびその他の住宅が33%となっています。

一戸建て、3階未満のマンションの住居に関しては侵入窃盗リスクが高く、4階以上に居住していればそのリスクは比較的低くなると言えるでしょう。

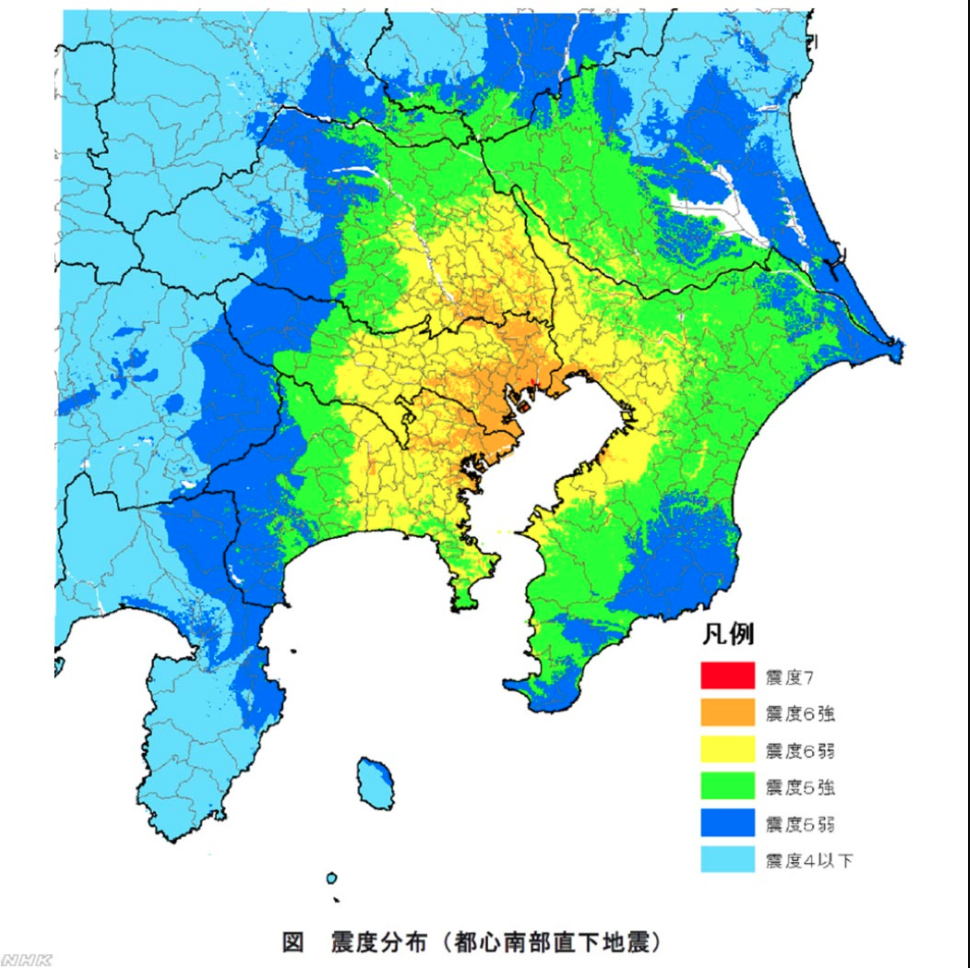

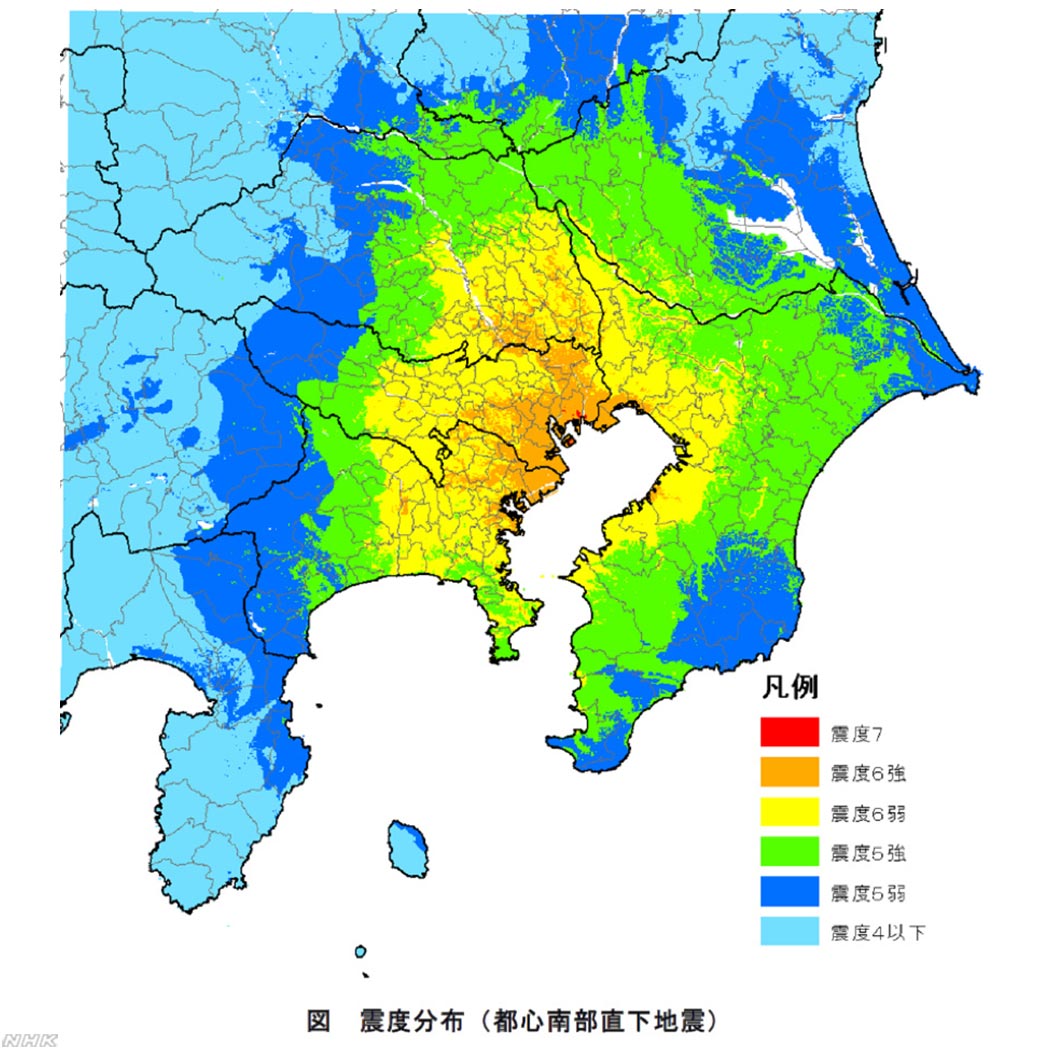

想定される被害は甚大。首都直下地震

政府の地震調査委員会が、今後30年以内に70%の確率で起こると予測するマグニチュード7程度の大地震を首都直下地震といいます。

東京、千葉、埼玉、神奈川の4つの都県では震度6の激しい揺れが想定され、特に江戸川区と江東区では震度7になるとも言われています。

引用:NHK HP

実際に地震が起きた時は地震火災などの二次被害の発生も予想されますが、どのように対策していけば良いのでしょうか。

上図は、都心南部直下地震が発生した場合の想定震度の図となります。

東京の沿岸部を中心に東京に関してはほぼ全域が震度5強以上の揺れが発生する想定となっています。

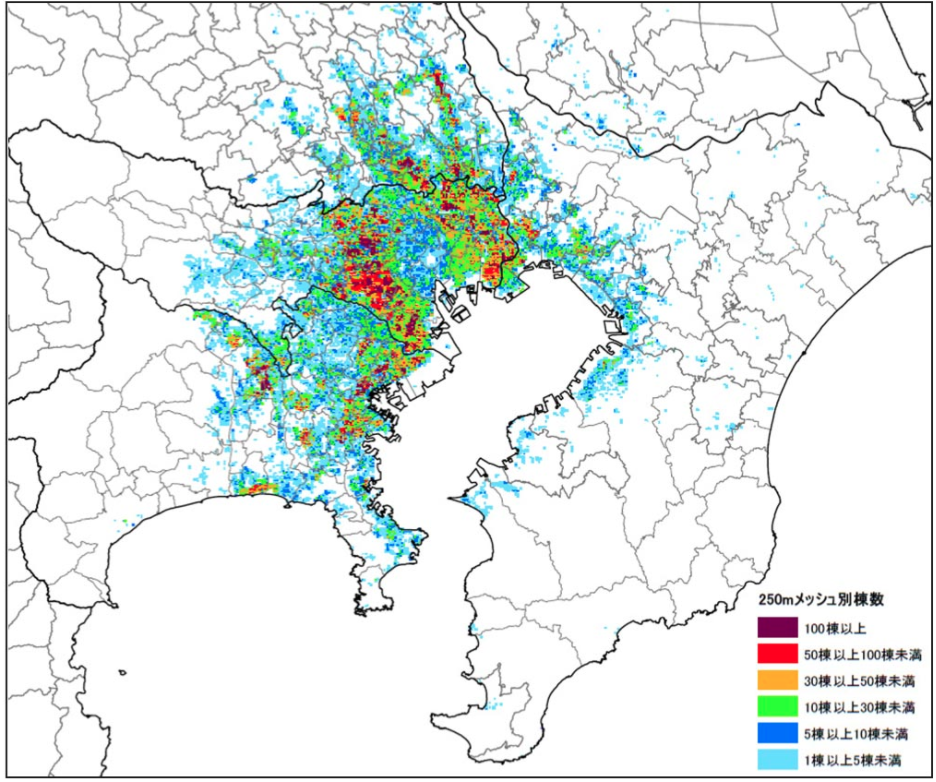

死者2万人を超えるとされる被害想定

首都直下地震が起きた場合に予測される最悪の死者は2万3,000人、経済被害はおよそ95兆円とも言われます。

暖房器具を利用する冬や風が強い時に発生した時に全壊、または焼失する建物は合計で61万棟と言われています。

うち41万棟は地震火災で焼失するという予測がされています。

引用:NHK HP

他にもけが人は12万3000人、避難者数は720万人とも言われていて、電気屋上下水道などのライフラインや交通への影響も長期化するとも言われています。

地震による火災に関しては、東京の中心部を中心に大規模な被害が発生するリスクがあります。

防災で被害を食い止めよう

一方で、建物を耐震化したり火災対策をすることで死者を想定の2,300人と10分の1に減らせるという期待もされていて、首都の中枢機能については政府機関を中心に耐震化や非常用電源の用意などがされています。

また、火事に備えて避難訓練に積極的に参加したり、消火器を設置したりすることも効果的だと考えられています。

そして、地震で起きた火災は火災保険では補償がされません。

年直下地震に備えて地震保険へ加入することも検討しましょう。

落雷に注意!関東の落雷情報

5月あたりから数が増えて、8月にピークを迎えるというのが例年の落雷数のパターンとなっています。

関東甲信越地域の落雷件数推移は毎年件数の上下はありますが、平均的に一定数発生していると言えるでしょう。

高層マンションが多い都市部では注意が必要です。

20m以下のマンションと周りに高い建物がない戸建て住宅は注意

戸建住宅に直撃雷が落ちることはほとんどないとされているが、高台に立っている場合や周りに高層ビルがない場合は直撃する恐れもあるため避雷針を設置しましょう。

建築基準法では高さ20mを超える建物には避雷針を取り付けることが義務付けられていて、高層マンションは逆に安全であると考えて良いです。

しかし一般的な5階建てマンションは19.5mで避雷針の設置義務はありません。

自分が住んでいるところは避雷針、もしくは高層マンションがあるか確認する必要があります。

省エネ住宅は雷に弱い

直撃雷による被害は免れても、雷が近くに落雷した時に広がるエネルギーにより誘導雷が起きることがあります。

この誘導雷は電磁界が乱れることで発生します。

この影響は家電の故障の原因となるため、写真のような避雷器を設置することで防ぐことができます。

特に省エネ家電は電子機器が多く埋め込まれているため少しの異常電圧でも誤作動や異常を起こす可能性があるため、省エネ家電が家に多く設置されている家庭は避雷器を設置して被害を食い止めましょう。

水道管の凍結に注意。東京の大雪対策

東京都でも毎年降雪が観測されていて、特に交通機関には大きな影響がでます。

居住においてはどのような被害があるのでしょうか?

滅多にない東京の降雪

東京の冬の降雪日数は毎年平均して9日程度。

それほど多くはないため、普段から対策をしている都民はそれほどいないのかもしれません。

いざ降雪が起きても交通機関に影響が出る程度で、住まいにどの程度影響があるかはあまり知られていません。

凍結する水道管

雪が降るほど気温が下がる場合、水道が凍結してしまい断水したり、管が破損することがあります。

そうならないように、直接外気に触れないよう保温材や毛布を巻きつけて凍結しないように普段から対策が必要です。

雹(ひょう)災

2017年7月18日、東京都の一部で大粒の雹が観測され、SNS上に多くの人からの窓ガラスが割れたなどの報告がありました。

2018年5月にも八王子で大粒の雹が降ったこともあります。

観測が難しいため防災というよりかは、実際に建物や家財が雹災の被害があった時のために火災保険の雹災の補償内容や、被害にあった時の修理のために保険の使い方を理解しておくことが大切です。

火災保険でできる備えとは?

火災保険では火災だけでなく、様々な災害やトラブルに備えた補償があります。

火災保険では外すことができない必須の補償と、任意で自分で選ぶことができる特約部分があります。

東京都に住む場合、どの特約を選択していくのが正しいのか、必須の補償の内容と合わせて見ていきましょう。

| 補償範囲 | 事故例 |

| 火災 | 火災で住宅が燃えた場合など |

| 落雷 | 落雷によって家電製品がショートした場合など |

| 破裂・爆発 | ガス漏れによって建物が爆発した場合など |

| 風災・雹(ひょう)災・雪災 | 台風などでで窓ガラスが割れた、そのガラスの破片で家財が破損した。豪雪、雪崩などで建物が被害を受けた場合など |

| 水災 | 台風や豪雨などの大雨によって浸水した場合など |

| 建物外部からの物体の落下・飛来・衝突 | 自動車の飛び込み、野球ボールがガラスを割った場合など |

| 漏水などによる水ぬれ | 給排水設備の事故や他人の戸室で生じた事故に伴う漏水による水ぬれで損害を被った場合など |

| 騒擾(そうじょう)・集団行動等に伴う暴力行為 | デモなどの集団行動などに伴う暴力行為・破壊行為による損害を被った場合など |

| 盗難による盗取・損傷・汚損 | 泥棒に鍵や窓を壊されて現金や家電を盗まれた場合など |

| 不測かつ突発的な事故(破損・汚損) | 誤って自宅の壁を壊した場合などの偶然な事故による損害を被った場合など |

上記の補償に加えて、任意の補償や地震保険、その他特約部分をつけるかどうか選択していきます。

火災保険の補償範囲(任意補償部分)

| 損害 | 補償内容 | 例 | 備考 |

| 水漏れ | 漏水などによる水漏れの損害を補償 | 給排水設備の故障により部屋が水浸しになった、マンション上階からの水濡れで部屋が水浸しになった | マンションなど共同住宅に住む場合は付けた方が良い補償 |

| 水災 | 台風や集中豪雨による損害を補償 ※津波による損害は対象外 | 大雨で床上浸水した | ハザードマップ等で水害に遭う可能性が高い場合はこの特約をつけることをおすすめしますが、マンションの高層階に住む場合などは水害に遭う可能性も低いため、外しても問題がありません。 |

| 盗難 | 盗難に伴う盗取、損傷、汚損による損害を補償 | 泥棒に鍵や窓ガラスを壊された、泥棒に現金や家電製品を盗まれた | 東京の盗難件数は全国的に見て多いため、特に一戸建てに住む場合は付けておいた方が良い補償 |

| 騒擾・集団行為等に伴う暴力行為 | 騒擾や集団行為による暴力や破壊行為の損害を補償 | 労働争議に巻き込まれて家を壊された | – |

| 建物外部からの物体の落下・飛来・衝突 | 建物外部からの物体による損害を補償 | 家に車で突っ込まれた、飛んできた野球ボールに窓ガラスを割られた | 道路に面した場所に一戸建てを建てる場合は車が衝突してくるという事故が発生する可能性が考えられるため、付けておいた方が良い補償 |

その他特約など

地震保険と地震火災費用

火災保険とセットで地震保険に加入することで、地震による損害に備えることができます。

2011年の関東大震災以降は加入率も高まっています。

下記のリンクより地震保険の必要性について説明していますのでご覧ください。

個人賠償責任補償特約

他人にケガをさせてしまったり、他人の物を壊してしまい賠償責任を負った時に備える特約を火災保険につけている保険会社もあります。

自動車保険などにもこの補償が付帯していることもあるため、加入する際は補償が他の保険と重複していないかを確認することが必要となります。

借家人賠償責任補償特約

借家に損害を与えてしまった場合の負担額に備える補償です。

賃貸住宅に住む際は加入しましょう。

特約部分は保険会社によって様々で、不正アクセスに備える補償をつけている保険会社もあります。

自分の生活スタイルに合わせてどんなリスクに備えるべきかを一度確認してみましょう。

保険料の目安

東京都で火災保険に加入する場合、保険料はどれぐらいになるでしょう。

保険会社ごとに見積もりを出して比較しました。

建物構造:一戸建てH構造、新築、面積100㎡

火災保険金額(建物):1,500万円

火災保険金額(家財):500万円

地震保険金額(建物):750万円

地震保険金額(家財):250万円

| 保険会社 | ジェイアイ | 日新火災 | 損保ジャパン | 東京海上日動 |

| 商品名 | iehoいえほ (補償選択型住宅用火災保険) | お家ドクター火災保険web | THEすまいの保険 | トータルアシスト住まいの保険 |

| 補償の範囲 | ・火災、落雷 ・風災、雹災、雪災 ・水災 ・盗難、水漏れ ・破損、汚損 | ・火災、落雷 ・風災、雹災、雪災 ・水災 ・盗難、水漏れ ・破損、汚損 | ・火災、落雷 ・風災、雹災、雪災 ・水災 ・盗難、水漏れ ・破損、汚損 | ・火災、落雷 ・風災、雹災、雪災 ・水災 ・盗難、水漏れ ・破損、汚損 |

| 免責金額 | なし | なし | なし | なし |

| 付帯される費用 | ・臨時費用 ・損害防止費用 ・残存物取片づけ費用 ・失火見舞費用 ・地震火災費用 | ・損害防止費用 | ・損害防止費用 ・残存物取片づけ費用 ・水道管修理費用 ・地震火災費用 | ・損害防止費用 ・残存物取片づけ費用 ・失火見舞費用 ・水道管修理費用 ・地震火災費用 |

| 適応される割引 | ・建築年割引 | ・インターネット割引 ・指定工務店割引 ・建築年割引 | ・建築年割引 ・建物家財セット割引 | ・建築年割引 |

| 申込方法 | ・ネット申込 | ・ネット申込 | ・郵送 | ・郵送 |

| 保険料 火災保険1年 地震保険1年 | 66,380円 | 56,500円 | 66,670円 | 65,330円 |

| 保険料 火災保険5年 地震保険5年 | 309,058円 | 260,560円 | 304,310円 | 301,800円 |

年間56,500円~66,670円と保険会社により10,000円ぐらいの差があります。

必要な補償を確認し、複数の保険会社に見積もりを取ってから、どの保険会社で加入するかを決めることをおすすめします。

まとめ

火災保険はあくまでトラブルや災害が起きてしまった時に備えるものです。

東京都で発生する可能性の高い災害をよく理解し、それぞれのリスクに対してどう対応するのかを想定して補償内容を選択するようにしましょう。

また、普段からトラブルに備えることや、未然に防ぐ工夫をすることも大切です。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。

{kind=link}

{kind=link}