住宅購入や賃貸居住の際に、火災保険・地震保険を勧められることが多いです。

本当に加入する必要があるのか?加入しない人はいるのか?といった疑問を持つ方も少なくないでしょう。

今回は、火災保険・地震保険に加入率を紹介します。

統計データを元に、どの程度の割合で保険や共済に加入されているかを見ていきましょう。

・火災保険もしくは共済に加入している人の割合は世帯数ベースで82%と推定され、地震保険に関しては49%の世帯が加入しています。

・火災保険の水災補償に関しては、マンションの中層階以上に居住しているなど加入の必要のない方もいるため加入率は66%です。

・年々加入率は上昇しているため、今後数年間でさらに加入率が上がる可能性があります。

火災保険とは?

火災保険は、火事や自然災害によって被害があった場合に補償してくれる保険です。

火災保険の補償範囲

| 補償 | 補償内容 |

| 火災 | 火事だけでなくもらい火などの損害も補償 |

| 落雷 | 落雷による損害の補償 |

| 破裂・爆発 | 破裂・爆発による損害の補償 |

| 風災・雹災・雪災 | 風・雹・雪による損害に対する補償 |

| 水災 | 台風・集中豪雨など水が原因の損害に対する補償 |

| 建物外部からの物体の落下・飛来・衝突 | 何がしかの物体が、建物の外からぶつかってきたときの損害を補償 |

| 漏水などによる水濡れ | 漏水をはじめとした水漏れによる損害に対する補償 |

| 盗難による盗取・損傷・汚損 | 盗難被害に対する補償 |

| 不測かつ突発的な事故(破損・汚損) | 不測かつ突破的な事故による損害を補償 |

火災保険は火事だけではなく、自然災害や盗難までさまざまな損害を補償してくれることから、「住まいの保険」として販売する保険会社もあります。

補償対象

火災保険の補償対象は3パターンから選ぶことができます。

補償対象

建物のみの場合は、建物本体や塀、車庫、物置などが対象となります。

家財のみの場合は、家具や家電、衣類が対象となります。

家に被害があり、修理費や家電や衣類を買い直す費用はそれなりの金額になるため、火災保険に加入する場合は「建物+家財」の両方を保険の対象にすることをおすすめします。

公的な統計!火災保険・共済の加入率

平成27年に内閣府によって集計された「保険・共済による災害への備えの促進に関する検討会 報告」のデータをまとめました。

| 火災補償あり | 水災補償あり*5 | 地震補償あり*5 | |

| 保険 | 2,123万件*2(61%) | 1,475万件*2(42%) | 1,209万件*3(35%) |

| 共済 | 1,168万件*4(33%) | 1,161万件*4(33%) | 770万件*4(22%) |

| 保険+共済(単純合計) | 3,291万件(94%) | 2,636万件(75%) | 1,979万件(57%) |

| 保険+共済(重複考慮) | 2,880万件(82%) | 2,307万件(66%) | 1,732万件(49%) |

*1 持家世帯は、総務省「2015年度住民基本台帳に基づく人口、人口動態及び世帯数調査」の総世帯数(5,695万世帯)に、 総務省「平成25年住宅・土地統計調査」の持家世帯割合(61.5%)を乗じ、3,502万世帯と推計。

*2 損害保険料率算出機構資料による。(2015年度末における建物(住宅)を対象とした火災保険保有契約を集計(特約火災を含み、団地保険を除く。) 「建物を保険の対象に含む契約」は保険の対象が「建物」又は「建物+家財」である契約を指し、保険の対象が不明である契約を含まない。)

*3 2015(平成27)年度損害保険料率算出機構統計集による。(2015年度時点の建物(イ構造、ロ構造)を対象とした証券保有件数を集計。)

*4 日本共済協会資料による。(2015年度末におけるJA共済連、JF共水連、全労済、全国生協連の建物(住宅)を対象とした共済保有契約を集計。)

*5 全壊等の場合であっても支払われる額が少額なもの、見舞金のようなものは除く。

*6 平成22~26年度に発生した自然災害により被災し、被災者生活再建支援金の支給を受けた世帯に対するアンケート調査によると、 複数の保険・共済へ加入している人がいるため、契約者数は契約件数合計の87.5%。(N=5,752人)

火災保険・共済の加入率は82%

火災保険・共済の加入世帯割合は全世帯のうち82%となっています。

火災保険の加入割合は61%、火災共済の加入割合は33%です。

万が一、火災等によって損害があった場合、8割の世帯は補償を受けられますが、残り2割の世帯は自分でどうにかするしかないということになります。

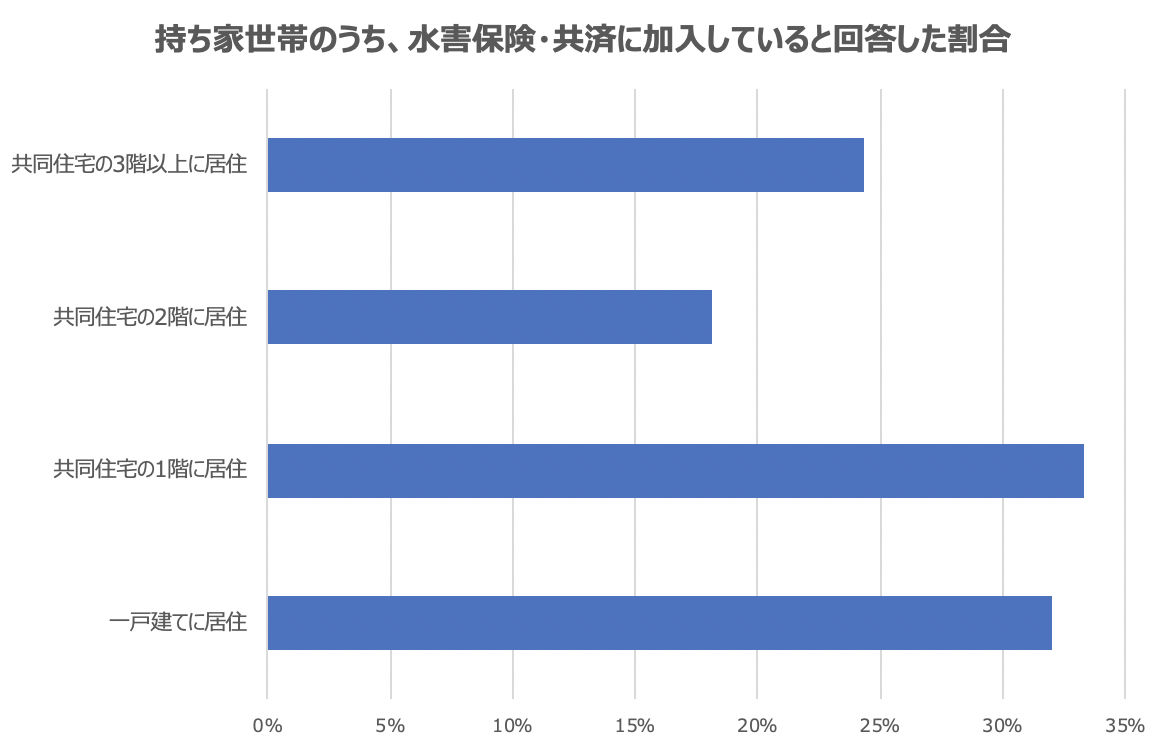

水災補償ありの火災保険・共済の加入率は66%

水災補償に関しては、持ち家世帯の66%が火災保険もしくは共済にて加入していることが分かります。

マンションの中層階以上に住んでいる方は、水災リスクはほとんどないと言えるため、火災補償よりも加入率は低くなります。

火災保険および共済の水災補償に加入している割合

平成28年1月に実施された水害に対する備えに関する世論調査の結果と見ると、持ち家世帯のうち、水災補償に加入している方は、共同住宅の2階以上の方は加入率が下がる一方、共同住宅の1階もしくは一戸建てに居住している方は30%を超えている結果となっています。

火災保険・地震保険の意義は、災害に被災してから元々の生活に戻すためには多額の資金負担が必要となるため、このリスクをカバーするものです。

自己資金でカバーできるという方は例外ではありますが、基本的には被害規模の大きいリスクをカバーできるような保険や共済の掛け方が望ましいでしょう。

地震補償ありの火災保険・共済の加入率は49%

地震補償に関しては、49%が火災保険もしくは共済にて加入していることが分かります。

東日本大震災などの震災がきっかけで、地震保険に加入する世帯は増加傾向にあります。

日本は地震が多く起きる国のため、被害があると考え備えておくことをおすすめします。

民間の統計!火災保険・共済の加入率

「マイボイスコム株式会社」が、令和3年5月に約1万人の回答者を対象に実施した「『損害保険の加入』に関するインターネット調査」の結果です。

火災保険の加入率

火災保険の加入率は下記の通りです。

建物自体の加入率は70%となっており、多くの世帯が加入していることが分かります。

公的な統計と比較すると10%の差がありますが、日本では火災保険に加入している方が多いです。

住宅購入者に絞った統計

平成30年12月28日~平成31年1月10日にジェイアイ傷害火災保険株式会社が実施した「住宅購入および火災保険に関するWebアンケート調査」の結果です。

住宅こを購入した方に火災保険に関するWebアンケートを取った結果です。

火災保険に加入した時期

・入居する1ヶ月以内:44.5%

・入居する1ヶ月~3ヶ月前:12%

・入居する3ヶ月以上前:6%

火災保険で保険対象にしているもの

・建物と家財:62.9%

・建物のみ:23%

・家財のみ:2.8%

地震保険の加入率

・加入している:56.3%

・加入していない:36.7%

・覚えていない、分からない:7%

住宅を購入するにあたり、火災保険に加入している割合が多く、また入居する1ヶ月前ぐらいに保険に加入する方が多いことが分かります。

万が一のリスクに備えている方が多いことから、家族の生活を守るためにも火災保険への加入をおすすめします。

地震保険の加入率

損害保険料算出機構によると、2021年度の都道府県別の地震保険付帯率は全国平均が69%となっています。

平均より高い都道府県は東日本大震災のあった宮城県、高知県、熊本県、宮崎県、鹿児島県が突出しています。

地震保険では、地震・噴火・津波などの災害で発生した損失を補填する保険となっておりますので、それらのリスクが高い地域の加入率が高くなっていると考えられます。

世帯加入率は阪神淡路大震災を契機に右肩上がりとなっており、大災害に対してのリスクをしっかりカバーしておくことが認識されてきています。

水災補償は必要?

火災保険では水災補償を追加したり、外したりすることが可能です。

日本全国で水災補償に加入している割合は73.4%で、都道府県別では、中国、四国、九州地方で高く、関東、近畿地方で低くなっています。

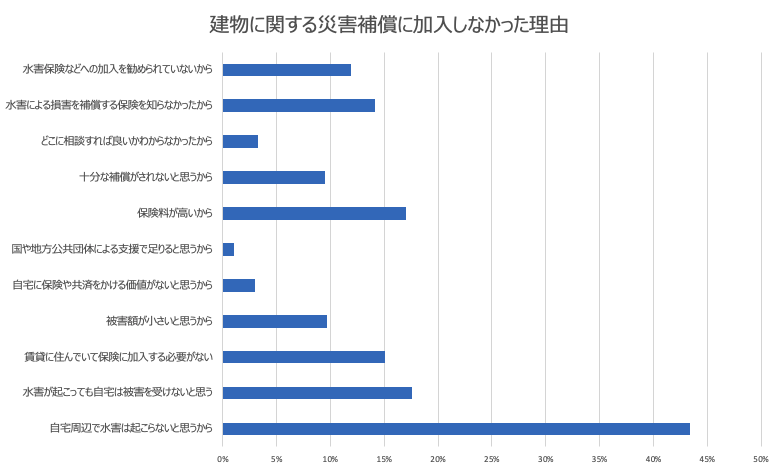

建物・家財にかかる保険・共済の水災補償に加入しなかった理由も見ていきましょう。

内閣府で平成28年1月に実施された「水害に対する備えに関する世論調査」によると、最も多いのは自宅周辺で水害が発生しないと思うからとなっています。

火災保険を選択する際にハザードマップで水災リスクを確認しておくことでどの程度の確率で水災が発生するか事前に認識できますので、それを元に補償内容を選択すると良いでしょう。

まとめ

火災保険・共済保険の加入率、地震保険、水災補償の加入率を見てきました。

全国レベルでの加入率は年々上昇傾向ではありますので、数年後さらに加入率が上がっていることは考えられます。

火災保険や地震保険のそもそもの目的は、発生頻度は少ないものの、発生した場合に大損害が発生する自然災害や火災のリスクをカバーするものです。

掛け捨ての保険料となりますので、保険をかけるのがもったいないと考える方もいらっしゃるかと思いますが、そういった場合は事前に預貯金を貯めておき大きな支出に備えておきましょう。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。