「会社が再生・更生するのはいつだろうか……」「新たな取引先を開拓しなければいけない。」

取引先が倒産した場合、不安になる方は多いでしょう。

また、最も心配されるのは、重要な取引先が倒産した時の資金繰りについてではないでしょうか。

現金が回収できずに連鎖的に倒産という最悪の事態に備えて、準備しておくべき保険が取引信用保険です。

法人様にとって非常に重要ともいえる保険の1つを分かりやすく解説します。

取引信用保険の3つのポイント

- 信用取引保険とは、取引先の倒産による売掛金、受取手形の回収が可能となる保険

- 経営セーフティ共済は倒産時に借入ができる、ファクタリングは取引先にファクタリングをかけていることが告知される

- 自社の売掛債権、受取手形の状況を確認

取信保険Timesでは、国内主要取引信用保険を比較・見積もり。取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

取信保険Timesでは、国内主要取引信用保険を比較・見積もり。取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

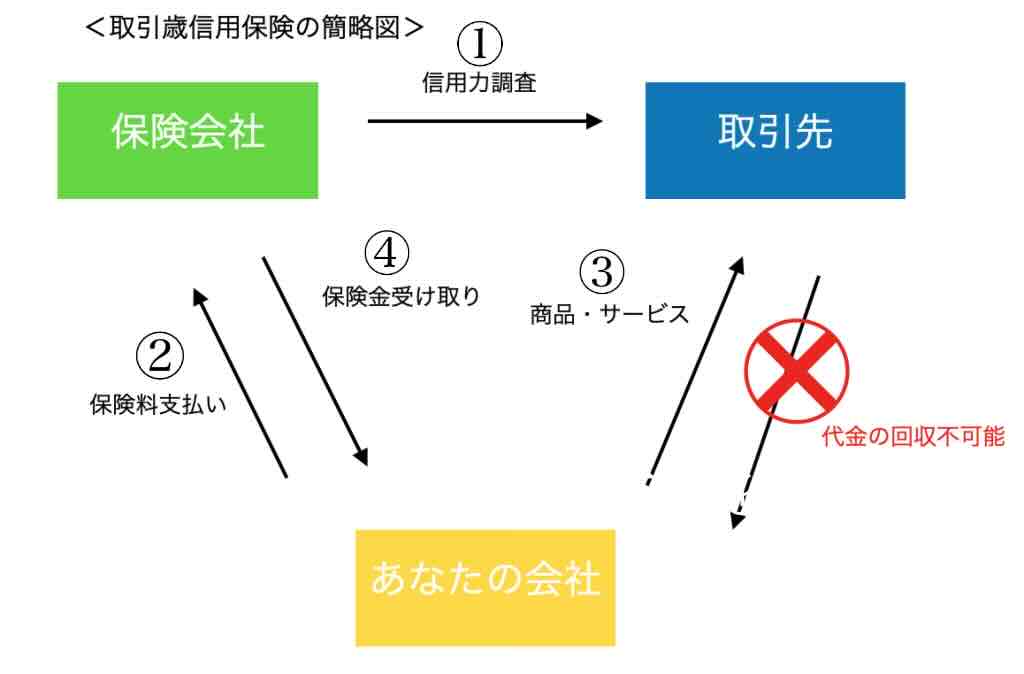

取引信用保険とは

取引信用保険とは、取引先の会社が倒産し売上債権(売掛金、受取手形等)の回収が困難になった時、その損害の一定金額を補填できるというものです。

2009年のリーマンショック以来企業からの関心が深まっている保険ですが、まだまだ認知度は低い商品となっています。

また破産手続き・更生手続き・再生手続きにまで至らなくても、夜逃げ・私的整理の場合も補償されます。

補填される割合は保険会社により多少異なりますが大体80%〜90%で、保険期間は1年間となり、掛け金の支払いは一時払い(契約時にまとめて全額支払う)です。

加入の手続きは4つのステップがあります。

- どの取引先を対象にするのかを選定

- 取引先情報について告知書を記入し保険会社に提出

- 保険会社が告知書に基づいて調査・審査

- 調査・審査結果に基づき補填割合・支払い限度額等を決定

保険会社の調査には、大体2週間ほど時間を要するため、加入の際は余裕を持つことをおすすめします。

取引信用保険の補償内容

取引信用保険に加入すると、次のような場合に保険金が支払われます。

保険料・縮小率について

保険料については、保険会社がそれぞれ設定する取引先の支払い限度額によって設定されます。

大半の保険会社では、年間3%程度が相場となっており、信用情報や取引先の件数によっても保険料率は変動します。

また、補償される債権額に関しては、「縮小率」によって設定されます。

縮小率とは、支払われる保険金額を算出するための比率となり、90~95%程度に設定されていることが多いです。

支払われる保険金額は以下のように、実際の損害額に「縮小支払割合」をかけた金額で、「限度額」の範囲内となります。

保険金額 = 実際の損害額 × 縮小率 ≦ 限度額

縮小率が一般的に90~95%で、実際の売掛金限度額の90~95%が実際に支払われる保険金額となります。

保険金支払金額シミュレーション

取引先A社:支払限度額900万円・縮小支払割合95%

●800万円の貸付金が貸し倒れた場合

800万円 × 95% = 760万円 ≦ 限度額800万円 ⇒支払保険金:760万円

●1000万円の売掛金が回収不能になった場合

1,000万円 × 95% = 950万円 ≧ 限度額900万円 ⇒支払保険金:900万円

取引信用保険に加入するメリット

取引信用保険に加入する上で当然メリット、デメリットが存在します。

まずは、加入するメリットを5つ紹介します。

不測の事態でも確実に損害を補填できる

取引先が倒産した場合あらかじめ予測できた場合もあるかと思いますが、大半は急な倒産ではないでしょうか。

そのような不測の事態であったとしても確実に売上債権を補填し、資金繰りを安定化させる事は大きなメリットと言えるでしょう。

取引額の拡大に繋がる

取引信用保険に加入することで、取引先、取引額の拡大につながります。

今まで取引を断念していた先や、取引額を低くしてやりとりしていた先もあるでしょう。

取引信用保険に加入しリスクヘッジを確実に行うことで取引を拡大することも可能です。

取引先の信用力を把握できる

取引信用保険に加入する際、保険会社が取引先について信用力を調査することになります。

加入後も保険会社は取引先の調査をし続けるため、経営状態に変化があった場合でも保険会社から情報提供を受け、早期に対策することも可能でしょう。

また、取引先に対して取引信用保険の加入している事は知られないため、安心して加入することができます。

自社の信用力が上がる

取引信用保険に加入することで、取引先の信用力を管理できるということを融資先にアピールすることもできます。

そのため、金融機関からの追加の融資も受けやすくなります。

今後大きな事業に挑戦したい法人様にとっては、大きなメリットとなるのではないでしょうか。

債権回収業務がなくなる

取引先が倒産することによる債権回収も非常に手間がかかります。

特に、小口の取引先が多いと回収の手間はさらに上がるでしょう。

また、手間がかかる上に債権はほぼ回収できずに終わるという可能性もあるため、他の取引先業務が疎かになり更なる売り上げ減少に繋がります。

取引信用保険に加入する事で、債権回収の手間を省くことができ、他業務に力を注ぐことができます。

取引信用保険に加入するデメリット

続いて、デメリットを3つ紹介します。

保険会社による調査が入る

取引信用保険に加入する前には、保険会社からの調査が入ります。

そのため取引先によっては保険対象とならない場合もあるでしょう。

調査は長ければ2週間ほど時間を要する場合もあり、即時加入はできないため注意が必要です。

また、取引信用保険は現在倒産しそうな取引先においての売上債権を補填する事は不可能です。

取引信用保険は補償開始日以降に発生した売上債権等が対象です。

任意の取引先を選んで利用する事はできない

不安な取引先のみを任意に選択する事はできません。

これは保険の原理である逆選択に該当するためです。

取引信用保険は原則「全取引先に対して保険を掛ける」や「売上債権が高額にある取引先上位○社」という風に複数の取引先をまとめて設定することになります。

保険料がかかる

保険に加入することになりますので、当然保険料がかかります。

また、保険会社が取引先の信用力を調査することで、保険料が決まるため、規模が大きな会社に対する保険料や、信用力が低い会社の保険料は高額になるでしょう。

そのため、全く規模や売上高、債権額が同じ取引先があったとしてもそれぞれの掛け金は異なります。

取引信用保険と経営セーフティ共済を比較

経営セーフティ共済とは、中小企業政策の実施機関として、中小企業の成長をサポートする中小機構が取り扱っている共済です。

では取引信用保険とどのような違いがあるのか確認していきましょう。

| 取引信用保険 | 経営セーフティ共済 | |

| 返済義務 | なし | あり (但し無利息) |

| 掛け金 | 保険会社の審査によって決定 | 5000円から任意に決定することが可能 |

| 補償限度額 | 限度額なし | 8,000万円が限度額 |

| 支払い基準 | 緩い (夜逃げ、私的整理等の倒産前段階でも補償) | 厳しい |

| 節税効果 | なし (掛け捨てのため) | あり (掛け金最大800万円まで損金参入可能) |

| 解約後の返金 | なし | あり |

取引先が倒産した際、返済する義務があるかどうか

取引信用保険の場合は、補填した保険金は返済する必要がありませんが、経営セーフティ共済は補填した保険金を返済する必要があります。

その代わり、金融機関からの融資と異なり、無利息で借り入れることができます。

取引信用保険は「あらかじめ保険料を支払っておくことで取引先が倒産した場合の売掛金を回収する」に対し、経営セーフティ共済は「あらかじめ金額を拠出しておくことで取引先が倒産した場合に無利息で借入ができる」ため、バランスシート上全く異なる仕組みと言えるでしょう。

掛け金を自在に選ぶことができる

経営セーフティ共済は、掛け金が月々5,000円〜と自在に調整することができます。

あまり取引先の倒産リスクにお金をかけたくないという法人様にとっても保険料を調整できる事は大きなメリットと言えるでしょう。

借入できる限度額が決まっている

経営セーフティ共済は、積み立てた掛金総額の10倍の範囲内で借入限度額が最高8,000万円と決まっています。

そのため、大口の取引先が倒産した場合は、補填する金額が足りないという可能性もあるでしょう。

大規模の企業の倒産リスクをヘッジする際はデメリットかもしれません。

支払いの基準が異なる

経営セーフティ共済は、取引信用保険と異なりあくまで倒産(または倒産とみなされた状態)にならなければ補填した金額が支払われる事はありません。

一方、取引信用保険は倒産の前段階(夜逃げ、私的整理等々)でも補償の対象となりますので、若干範囲が異なります。

節税が可能

経営セーフティ共済は掛け金を最大800万円までを全額損金として処理することができ、課税所得を減少する働きがあるため、法人税の節税につながります。

一方取引先信用保険は、掛け捨ての働きがあるため、損金の算入は不可となります。

節税が可能だという点も大きなメリットと言えるでしょう。

800万円以上の拠出額になった場合、いつ解約しても全額返金される

経営セーフティ共済は、800万円を拠出した後はいつ解約しても拠出した金額全額が返金されます。

そのため、支払いのタイミングでは全額損金算入できますが、解約時には雑所得として収入となってしまうため、一度に解約すると大きく税金がかかってしまうことになります。

解約するタイミングは、退職金の発生や、まとまった支出が発生するタイミングで解約するのが良いでしょう。

このように同じ補償にもかかわらず、一長一短がございますので、取引信用保険に加入前にご検討してみてはいかがでしょうか。

取信保険Timesでは、国内主要取引信用保険を比較・見積もり。取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

取信保険Timesでは、国内主要取引信用保険を比較・見積もり。取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

取引信用保険とファクタリングを比較

ファクタリングとは、企業が保有する売上債権をファクタリング会社が買い取り、その分の資金を法人に提供する仕組みです。

この際、賠償請求権や償還請求権は無いため企業にとっては大きなメリットと言えるでしょう。

| 取引信用保険 | ファクタリング | |

| 取引先の選択 | なし | あり |

| 掛け金 | 割安 | 割高 |

| 保険割合 | 各社大体80%〜90% | 100%補填 |

| 加入の事実 | 取引先に知られない | ファクタリング実行時に取引先に知られる |

補填したい取引先を任意に選択できる

ファクタリングは取引信用保険とは違い、補填したい取引先を任意に選択することができます。

そのため、経営が不安定な取引先に絞って補填補填することが可能です。

一方で取引信用保険は特定の取引先のみを補償する事はできません。

リスクが大きい取引先がある場合ピンポイントで補償できるため、隠れたメリットと言えるでしょう。

掛け金が割高

ファクタリングは上記のように任意の取引先を補償できる代わりに掛け金も割高です。

取引信用保険の掛け金よりも比較的高い傾向があるので注意が必要でしょう。

補填できる金額は100%

ファクタリングは売上債権の補填割合は100%、つまり全額補填が可能です。

取引信用保険は大体ですが80%〜90%のため、補填金額を全額補償されるというのは大きなメリットと言えるでしょう。

取引先にファクタリングの事実を知られる

大きなメリットもあるファクタリングですが、実はファクタリングを行ったという事実は取引先に伝えられます。

そのため、取引先によっては、不信感を与えてしまう可能性もございますので注意が必要です。

経営セーフティ共済、ファクタリングといずれもメリットが多いため、取引信用保険と組み合わせることで法人様に最適なリスクヘッジができるのではないでしょうか。

取信保険Timesでは、国内主要取引信用保険を比較・見積もり。取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

取信保険Timesでは、国内主要取引信用保険を比較・見積もり。取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

信用取引保険を取り扱っている会社の特徴

それでは、信用取引保険を取り扱っている代表的な会社について解説させていただきます。

各社の詳細の保険適用条件などは、保険Timesでもご相談を承っております。

東京海上日動の取引信用保険

東京海上日動の火災保険は、未回収の売掛金、受取手形などの債券額から回収金を差し引いた額に対して縮小率は95%がベースとなっています。

縮小率は他社より高く、輸出取引に関する未回収債権に関しても適用となっています。

三井住友海上の取引信用保険

三井住友海上の取引信用保険は、縮小率は未回収債券額の90%もしくは支払い限度額のいずれか小さい額が保険金支払いのベースとなります。

三井住友海上に関しても、東京海上と同じく輸出取引にも対応している点がポイントです。

まとめ

コロナウイルスの大規模流行により、取引先の信用不安が今後課題となる可能性が非常に高いです。

自社の売掛金、受取手形の回収状況はしっかりモニタリングされていますでしょうか。

取引先が倒産しないことが勿論良いのですが、もしもの時のために備えるのが「保険」です。

取引先が倒産した時の資金繰りを考えるきっかけ、そして取引先の信用力を把握することにもつながりますので、今一度取引先信用保険のご検討をしてみてはいかがでしょうか。

保険Timesでは、ファクタリング、経営セーフティ共済など他の手段とも比較しながら、事業環境に合わせて最適なご提案が可能です。

取信保険Timesでは、国内主要取引信用保険を比較・見積もり。取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

取信保険Timesでは、国内主要取引信用保険を比較・見積もり。取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

取引信用保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。