・塗料の飛散事故が怖い。もしもの時に備えてどの保険に入ればいい?

・険料はいくらくらいかかるの?安く抑える方法は?

塗装業は、足場作業や塗料の飛散など、他業種に比べても第三者への損害リスクが高い仕事です。

万が一の事故が起きた際、保険に入っていなければ数百万円〜数千万円の賠償金で会社が倒産するリスクさえあります。

保険相談Times編集部

保険相談Times編集部この記事では、塗装業者が絶対に加入しておくべき「3つの損害保険」について、プロが分かりやすく解説します。

・塗装業に必要な3種類の損害保険(請負・PL・建設工事)

・保険が降りる事故・降りない事故の具体例

・失敗しない契約方法(年間包括 vs 個別契約)

個人事業主・一人親方の方も、現場での信頼を獲得し、安心して仕事に集中するためにぜひ参考にしてください。

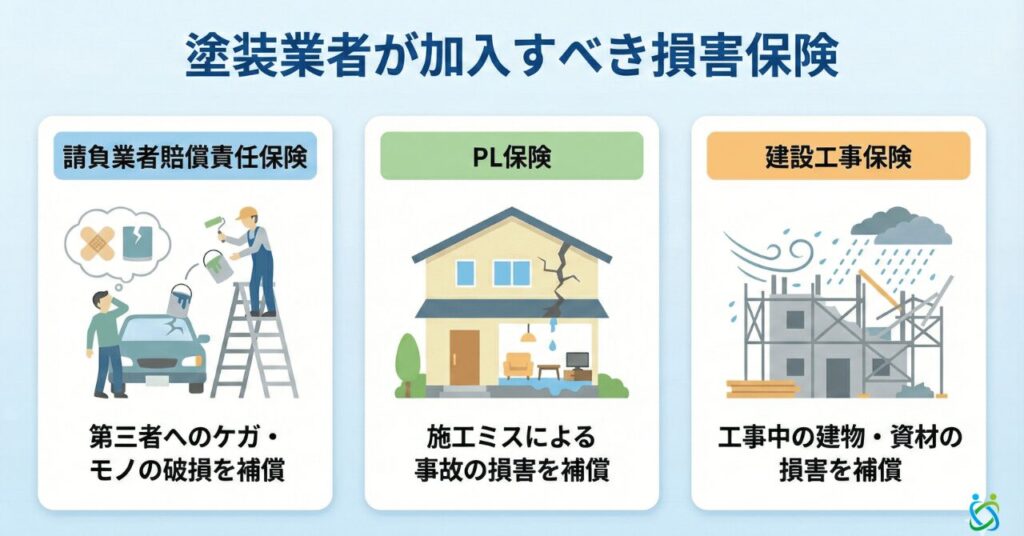

塗装業者が加入すべき損害保険は大きく3つ

塗装業の方が加入を検討すべき損害保険は、主に以下の3種類です。

これらは「いつ発生した事故か」「何が壊れたか」によって役割が分かれています。

| 保険の種類 | 補償のタイミング | 主な役割 |

| ① 請負業者賠償責任保険 | 工事中・作業中 | 第三者へのケガ・モノの破損 |

| ② PL保険(生産物賠償) | 工事完了後・引き渡し後 | 施工ミスによる事後の損害 |

| ③ 建設工事保険 | 工事中 | 工事中の建物・資材の損害 |

それぞれの補償内容を詳しく見ていきましょう。

①請負業者賠償責任保険(工事中の対人・対物)

最も基本となる保険です。

塗装工事中の作業ミスや不注意によって、お客様や第三者にケガをさせたり、物を壊したりした時の賠償金をカバーします。

塗装業で最も多い「塗料の飛散事故」は、この保険で対応します。

- 足場から工具を落とし、通行人に怪我をさせた

- 養生が不十分で、近隣の車に塗料が付着した

- スプレー作業中に風で塗料が飛び、隣家の壁を汚した

※下請けとして現場に入る場合、元請けの保険が適用されるケースもありますが、「下請け自身の過失」による事故は元請けから求償(請求)されるリスクがあります。自社での加入は必須と言えます。

②PL保険(工事完了後の対人・対物)

PL保険(生産物賠償責任保険)は、工事が完了して引き渡した「後」に発生した事故を補償します。

- 施工した看板が、数ヶ月後に落下して通行人に当たった

- 防水塗装の施工ミスにより、引き渡し後に雨漏りが発生し家具が濡れた

「請負業者賠償責任保険」だけでは工事後のトラブルに対応できません。

セットで加入するのが一般的です。

③建設工事保険(資材・建物自体の損害)

上記2つは「他人(第三者)」への賠償ですが、建設工事保険は「自分の工事対象物(建物や資材)」を守る保険です。

- 工事中に火災が発生し、施工中の壁が燃えた

- 台風で足場が崩れ、建築中の建物が破損した

- 現場に置いていた高価な塗料や資材が盗難にあった

自然災害や盗難リスクに備えるために重要です。

【番外編】一人親方・経営者には「労災上乗せ保険」も必須

ここまで紹介した保険は「賠償(他人への補償)」ですが、「自分自身のケガ」は補償されません。

特に一人親方や経営者は国の労災保険1の対象外となることが基本ですが、「特別加入制度」を利用したり、民間保険会社の「労災上乗せ保険(業務災害補償保険)」に加入することで、現場での自身のケガや入院に備えることができます。

工事保険Timesなら、国内主要保険会社のプランを比較・ご提案。業種や事業規模に併せて最適なプランをご提案いたします。お急ぎの場合は最短即日ご契約可能。

塗装業の保険料はどう決まるのか?

塗装業の保険料には「定価」がありません。

同じ売上規模の塗装店であっても、作業内容や補償の選び方ひとつで、保険料が年間数万円で済むこともあれば、百万円以上になることもあるのが実情です。

なぜそこまで差が出るのでしょうか? 保険料を決定づける主な要因は以下の4つです。

① 「飛散事故」の補償限度額

塗装業の保険料を最も大きく左右するのが、この「塗料の飛散(オーバーミスト)」をいくらまで補償するかという設定です。

塗装業にとって飛散事故は最も頻度が高いリスクであるため、保険会社もシビアに料率を設定しています。

保険料が安いケース:飛散補償の上限を「1,000万円」程度に抑える、または免責金額(自己負担)を高めに設定する。

保険料が高いケース:マンションや駐車場隣接の現場に備えて、飛散補償も「1億円(または無制限)」に設定する。

※これをすると特約料が跳ね上がりますが、安心感は段違いです。

② 年間売上高(完工高)

建設業の保険の基本ですが、保険料は「売上高 × 保険料率」で計算されます。

請け負う現場の数が多ければ多いほど事故リスクは高まるため、売上が上がれば保険料も比例して高くなります。

③ 補償の「範囲」(PL・管理財物)

「作業中の対人・対物事故」以外をどこまでカバーするかで金額が変わります。

| 管理財物補償 | 「預かっている資材」や「塗装中の壁そのもの」を傷つけた場合の補償。 例:足場をぶつけて施工中のサイディングを割ってしまった等。 |

| 生産物賠償(PL) | 「引き渡し後」の事故補償。 例:施工ミスで雨漏りが発生し、家財が濡れた場合の損害など。 ※PLを外せば保険料は安くなりますが、塗装剥離や漏水リスクを考えると加入が推奨されます。 |

④ 過去の事故歴(損害率)

過去に保険を使って高額な保険金を受け取っている場合、更新時に保険料が割増になったり、最悪の場合は引き受けを拒否されたりすることがあります。

逆に、無事故を継続している事業者や、塗装工業会などの「団体制度」を利用できる場合は、割引が適用されて安くなるケースがあります。

【結論】「飛散補償」をどうするかで見積もりは激変する

塗装業の保険選びで失敗しないコツは、単に総額の安さを見るのではなく「飛散事故がちゃんと補償されるか」を確認することです。

ネット上の相場情報は「飛散補償なし(または少額)」のケースも混ざっているため、自社の現場環境に合わせた正確な金額を知るには、プロによる個別見積もりが不可欠です。

未加入は危険!塗装現場の事故リスクと保険加入のメリット

「うちは今まで事故がないから大丈夫」と考えていませんか?

しかし、塗装業は天候や風の影響を受けやすく、ベテラン職人でも予期せぬ事故を起こす可能性があります。

高額な賠償請求リスクを回避できる

・もし高級車にペンキを付着させてしまい、全塗装が必要になったら?

・通行人の衣服やブランドバッグを汚してしまったら?

小さなミスでも、被害額が数十万〜数百万円になることは珍しくありません。

保険に加入していれば、これらの賠償金や修理費用を保険金でカバーできるため、会社の資金ショートを防ぐことができます。

トラブル発生時に保険会社が示談交渉をサポート

事故が起きた際、最も精神的に負担となるのが「被害者との示談交渉」です。

「弁償しろ!」「慰謝料を払え!」と詰め寄られた際、自分たちだけで対応するのは困難です。

賠償責任保険(示談代行付き)に加入していれば、保険会社のプロが間に入って交渉を進めてくれるため、業務への支障を最小限に抑えられます。

元請けや顧客からの信頼獲得(加入証明書)

最近では、「賠償責任保険への加入」を現場入場の条件とする元請け会社やゼネコンが増えています。

保険に加入していれば「加入証明書」を発行できるため、取引先に対して「リスク管理ができている安全な業者」であることを証明でき、受注率アップにも繋がります。

工事保険Timesなら、国内主要保険会社のプランを比較・ご提案。業種や事業規模に併せて最適なプランをご提案いたします。お急ぎの場合は最短即日ご契約可能。

【ケース別】塗装工事で保険が適用される事故・されない事故

「どんな事故でも保険が出る」わけではありません。

塗装業でよくあるトラブルについて、保険適用の可否を整理しました。

| 事故・トラブル事例 | 適用の可否 | 解説 |

| 強風で養生が外れ、隣家の車に塗料がついた | ○ 適用 | 第三者の財物損壊にあたるため「請負業者賠償」の対象。 |

| 足場から工具を落とし、従業員が怪我をした | × 対象外 | 従業員は「第三者」ではないため賠償保険は対象外。「労災保険」の領域です。 |

| 塗り間違いがあり、塗り直しの費用がかかった | × 対象外 | 単なる作業のやり直し(仕事の目的物自体の損害)は対象外となることが一般的です。 |

| 工事後、雨漏りが発生し部屋の家財が濡れた | ○ 適用 | 引き渡し後の事故による「家財」への被害は「PL保険」の対象です。 |

※上記は一般的な例です。契約する保険会社の特約や約款によって詳細は異なります。

塗装業の保険を扱うおすすめ保険会社と選び方

塗装業向けの賠償責任保険は、国内の主要な損害保険会社であればほとんど取り扱っています。

東京海上日動:業界最大手。対応力に定評あり。

損保ジャパン:建設業向けプランが充実。

三井住友海上:ビジネスキーパーなどパッケージ商品が豊富。

AIG損保:海外での実績も多く、賠償系に強い。

ただし、同じ補償内容でも会社によって保険料が異なります。

1社だけで決めるのではなく、複数の保険会社の見積もりを比較することが、コスト削減の近道です。

失敗しない塗装業向け保険の選び方・契約ポイント

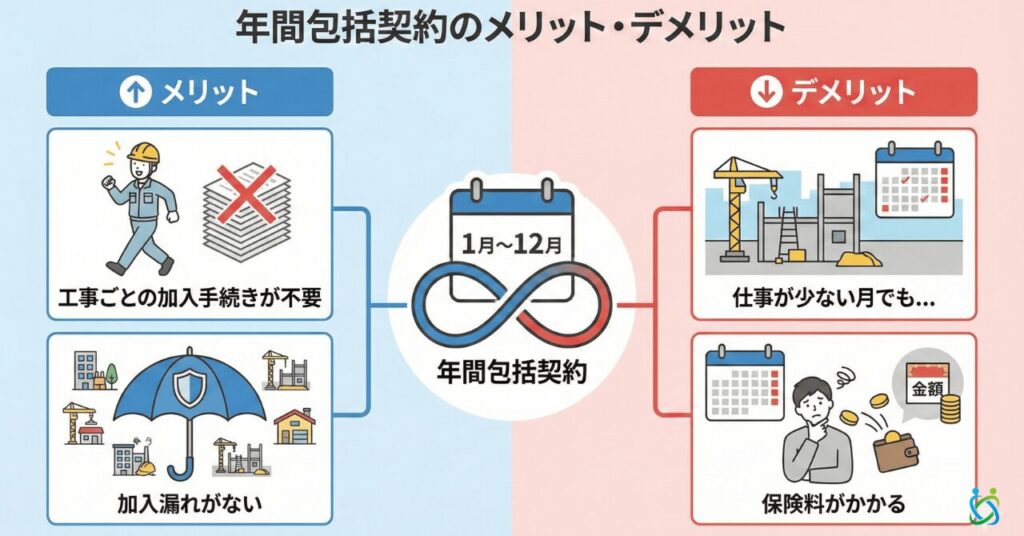

「年間包括契約」と「個別契約」どちらが得か?

保険の契約方式には2つのパターンがあります。

① 年間包括契約(おすすめ)

年間の売上高を申告し、1年間すべての工事をまとめて補償する方式。

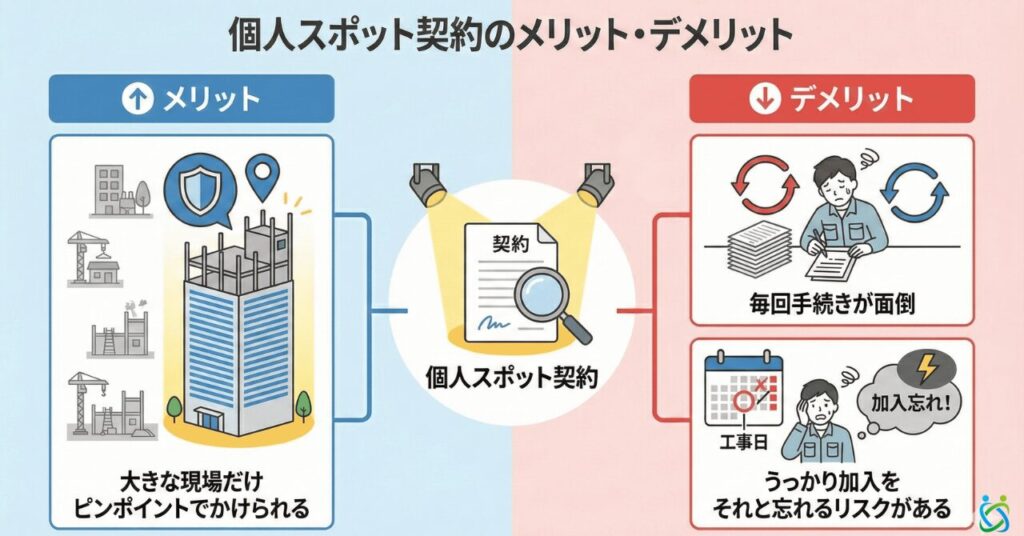

② 個別スポット契約

工事の現場ごとに、その都度加入する方式。

継続的に仕事がある塗装業者や一人親方の場合は、手間とコストのバランスが良い「年間包括契約」が選ばれています。

補償限度額と免責金額のバランス

保険料を安くするために「免責金額(自己負担額)」を設定することができます。

例えば「免責3万円」に設定すると、10万円の事故が起きた場合、3万円は自腹、残りの7万円が保険金として支払われます。

免責を0円にすると安心ですが保険料は上がります。

「5万円以内の小傷なら自腹で直す」と割り切れるなら、免責金額を設定して保険料を下げるのが賢い選び方です。

塗装業の保険に関するよくある質問(FAQ)

- 協力会社(下請け)のミスも補償されますか?

-

契約内容によります。「発注者・元請負人特約」などが付帯されていれば、下請け業者が起こした事故も、元請けの保険でカバーできる場合があります。ただし、下請け業者自身が責任を問われることもあるため、それぞれで加入しておくのが原則です。

- 過去に事故を起こしていても加入できますか?

-

加入は可能です。ただし、過去の事故歴や保険金請求回数によっては、保険料が割増になったり、一部の補償が制限されたりする可能性があります。

- 申し込みから補償開始までどれくらいかかりますか?

-

通常は1週間程度かかりますが、ネット対応や代理店によっては「最短即日」で契約可能なケースもあります。現場入場が迫っている場合は、急ぎであることを伝えて相談しましょう。

まとめ:塗装業のリスクに備えて最適な保険を選ぼう

塗装業には、塗料の飛散や足場事故など、特有のリスクがつきまといます。

一瞬の事故で積み上げた信用や資産を失わないためにも、適切な保険加入は「経営者の義務」と言えます。

- 工事中は「請負業者賠償」、工事後は「PL保険」で備える

- 「年間包括契約」なら加入漏れがなく安心

- 保険加入は、元請けやお客様からの「信頼の証」になる

「自社の場合、保険料はいくらになるのか?」「どのプランが最適か?」を知りたい方は、まずは無料見積もりで相場を確認してみましょう。

最短即日で適正なプランが見つかります。

塗装業者が保険で後悔しないための相談先・サポート案内

ここまで、塗装業者に保険が必要か不要かなどについて説明しました。

しかし、いざ自分で選ぼうとすると「本当にこの選択で良いのか?」「保険に加入しないのはリスクが高すぎない?」と不安に思う方も多いはずです。

また、数ある保険会社の中から、自分ひとりで良いプランを探し出すのは大変な労力がかかります。

保険相談Times編集部保険相談Timesでは、あなたに合わせた最適な備え方について、さらに詳細なシミュレーションやアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

工事保険Timesなら、国内主要保険会社のプランを比較・ご提案。業種や事業規模に併せて最適なプランをご提案いたします。お急ぎの場合は最短即日ご契約可能。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。