・元請けから保険加入を求められたけど、どうしたら良いの?

・一人親方として独立したが、どの保険に入ればいいかわからない。

このような悩みを抱えている方も少なくないでしょう。

今回は、電気工事のリスクを踏まえた上で、加入しておいた方が良い保険の種類について解説していきます。

保険相談Times編集部

保険相談Times編集部

この記事では、電気工事における事故リスクと必要な保険の種類、そして気になる「保険料の決まり方」について、保険のプロが分かりやすく解説します。

電気工事で想定される危険な事故・トラブル例

まずは、電気工事の現場で実際に起きているトラブル事例を見てみましょう。

電気工事は「感電」だけでなく、高所作業による「転落」や、施工後の「火災」など、賠償額が高額になりやすい事故が多いのが特徴です。

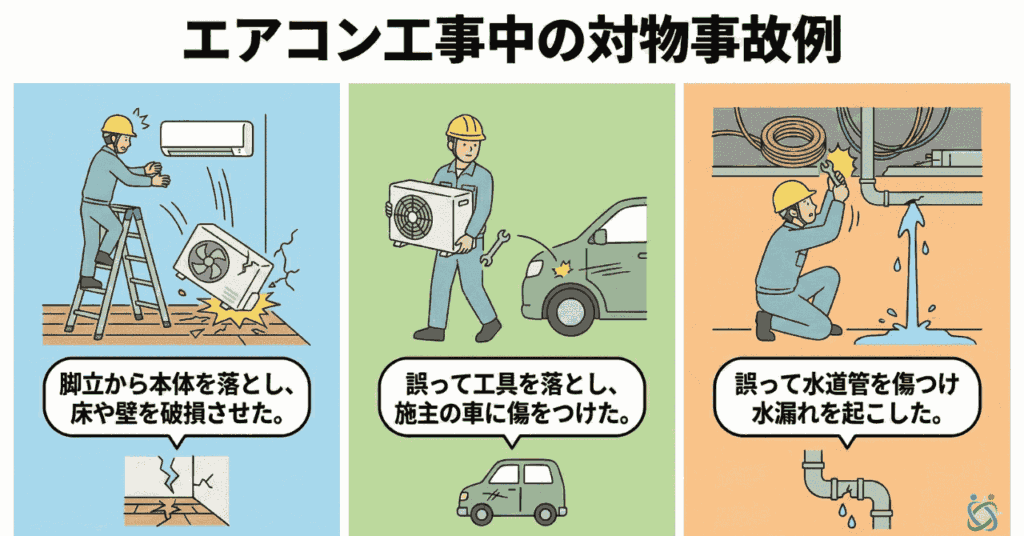

エアコン・配線工事中の「対物」事故

- エアコン設置中、脚立から本体を落とし、床や壁を破損させた。

- 室外機の搬入中、誤って工具を落とし、施主の車に傷をつけた。

- 天井裏の配線工事中、誤って水道管を傷つけ水漏れを起こした。

これらは「請負業者賠償責任保険」の対象となる代表的なケースです。

たとえベテランであっても、ちょっとした不注意で第三者の財物を壊してしまうリスクは避けられません。

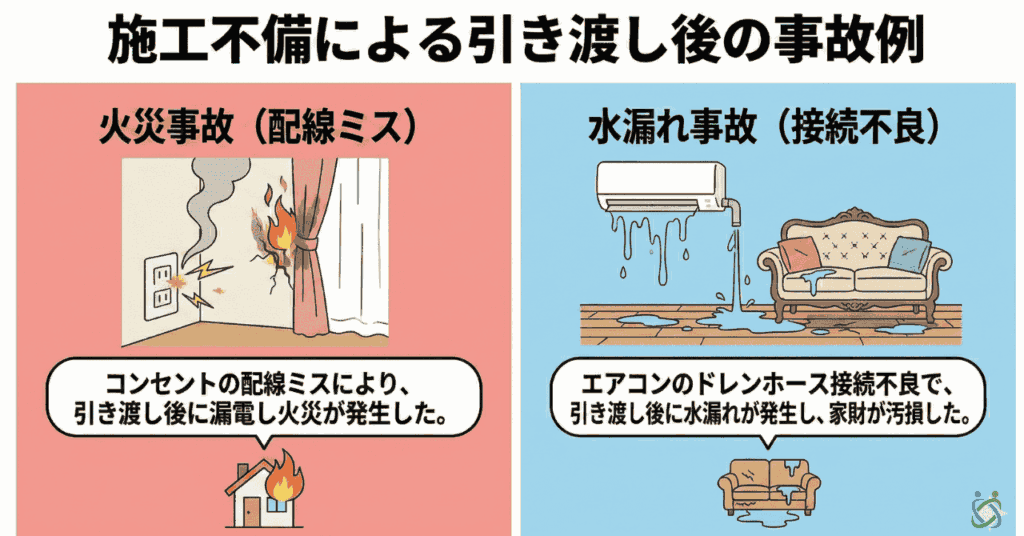

施工不備による引き渡し後の「火災・漏電」事故

- コンセントの配線ミスにより、引き渡し後に漏電し火災が発生した。

- エアコンのドレンホース接続不良で、引き渡し後に水漏れが発生し、家財が汚損した。

工事が完了して引き渡した後に発生した事故です。

この場合、PL法(製造物責任法)に基づき、施工業者が責任を問われます。

「PL保険(生産物賠償責任保険)」での備えが不可欠です。

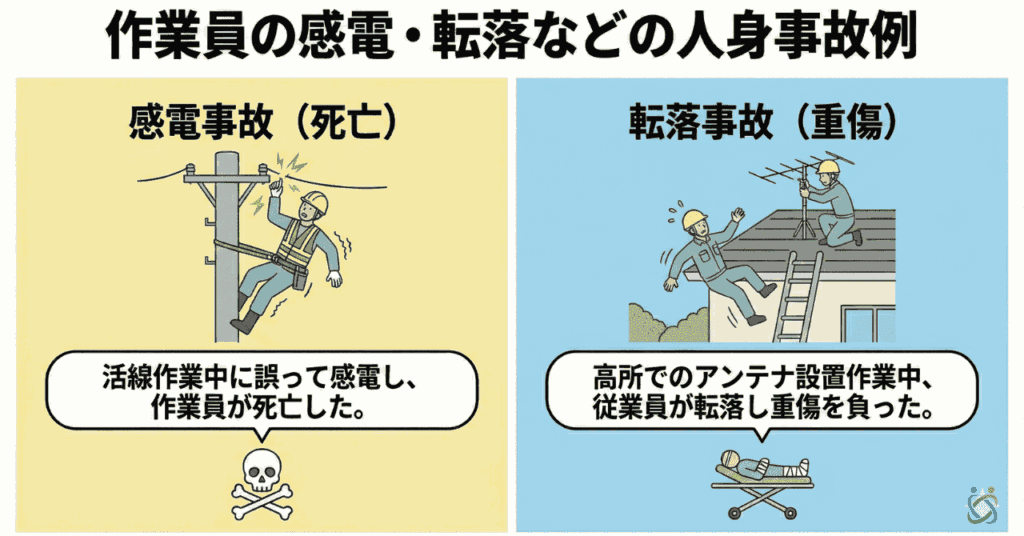

作業員の「感電・転落」などの人身事故

- 活線作業中に誤って感電し、作業員が死亡した。

- 高所でのアンテナ設置作業中、従業員が転落し重傷を負った。

従業員や一人親方自身のケガは、政府労災だけでは補償が不十分なケースがあります。

「労災上乗せ保険」などで、治療費や休業補償を手厚くする必要があります。

工事保険Timesなら、国内主要保険会社のプランを比較・ご提案。業種や事業規模に併せて最適なプランをご提案いたします。お急ぎの場合は最短即日ご契約可能。

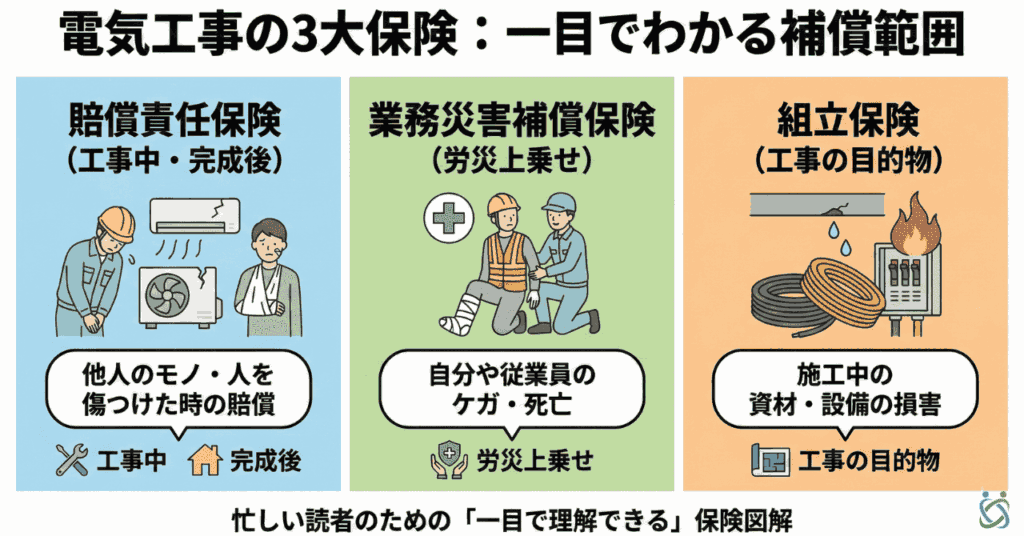

【図解】電気工事に必要な保険は主に3種類

電気工事のリスクをカバーするために、最低限検討すべき保険は以下の3つです。

【電気工事の3大保険】

- 賠償責任保険(工事中・完成後)

- 他人のモノ・人を傷つけた時の賠償

- 業務災害補償保険(労災上乗せ)

- 自分や従業員のケガ・死亡

- 組立保険(工事の目的物)

- 施工中の資材・設備の損害

それぞれの補償内容を詳しく解説します。

① 第三者への「賠償責任保険」

電気工事業者にとって最も加入優先度が高い保険です。

工事中および工事完了後の「対人・対物事故」による損害賠償金をカバーします。

| 保険の種類 | カバーする事故例 |

| 請負業者賠償責任保険 (工事中の事故) | ・工具を落として通行人にケガをさせた ・作業中に壁を破損させた |

| PL保険 (完成後の事故) | ・配線ミスで引き渡し後に火災が起きた ・設置不備でエアコンが落下した |

元請け会社から「保険に入っているか?」と聞かれた場合、基本的にはこの賠償責任保険のことを指しています。

② 従業員・一人親方を守る「労災上乗せ保険」

感電や高所作業が多い電気工事では、従業員が死亡・後遺障害を負うリスクがあります。

政府の労災保険1だけでは、慰謝料や逸失利益までは十分にカバーできないことが多いため、民間の「労災上乗せ保険」への加入がおすすめです。

③ 資材を守る「組立保険」

高額なケーブルや照明器具、太陽光パネルなど、施工中の資材・設備が盗難や火災、破損などの被害に遭った場合を補償します。

電気工事保険の保険料はどう決まるか?

電気工事の保険料は、自動車保険のような一律の定価ではありません。

金額を決定づける主な要因は、以下の4つです。

① 年間売上高(完工高)

保険料算出のベースとなるのが売上高です。

電気工事は内装業などに比べて「火災リスク」があるとみなされるため、同じ売上高でも保険料率はやや高めに設定される傾向があります。

② 「資材・設備」を守るかどうか(工事保険の有無)

ここが保険料に最も大きな差が出るポイントです。

「第三者への賠償(対人・対物)」だけでなく、「施工中の目的物」を補償するかどうかで金額が変わります。

- 保険料が安い(賠償のみ):「工具を落として床を傷つけた」などの対人・対物賠償だけに絞る。

- 保険料が高い(工事保険セット):「搬入したキュービクルが盗難に遭った」「配線中のケーブルが火災で燃えた」など、高額な資材や設備そのものを補償対象に加える。

※電気工事では銅線盗難や設備破損のリスクが高いため、セット加入すると保険料は上がりますが推奨されます。

③ PL(生産物賠償)の補償範囲

電気工事で最も恐ろしい「引き渡し後の漏電火災」などの事故(生産物賠償責任)をどこまでカバーするかです。

万が一、施工ミスで建物が全焼した場合の賠償額は莫大になるため、補償限度額を「1億円」にするか「10億円(無制限)」にするかで保険料が変動します。

④ 団体割引・加入方式

電気工事業工業組合などの「団体制度」や、建設組合の共済を利用できる場合、一般の損保会社で契約するよりも割安な保険料率(スケールメリット)が適用されるケースがあります。

【結論】安さだけでなく「火災と盗難」への備えを確認する

「保険料が安い」と思って契約したら、実は「施工中の資材盗難」や「引き渡し後の火災」が含まれていなかった、というケースは少なくありません。

電気工事はひとたび事故が起きると被害額が大きくなりやすいため、ネット上の相場情報だけで判断せず、プロの代理店に「自社のリスク(資材・火災)をカバーしたらいくらになるか」をシミュレーションしてもらうことが重要です。

工事保険Timesなら、国内主要保険会社のプランを比較・ご提案。業種や事業規模に併せて最適なプランをご提案いたします。お急ぎの場合は最短即日ご契約可能。

電気工事の保険加入は「義務」?

結論から言うと、法律で加入が義務付けられているのは「政府労災保険(従業員がいる場合)」や「社会保険2」であり、民間の賠償責任保険への加入は法律上の義務ではありません。

しかし、実務上は「事実上の義務」となっているケースがほとんどです。

元請けやゼネコンから加入を求められる

大手ゼネコンやハウスメーカーの現場に入場する際、「保険証券の写し」の提出を求められることが一般的です。

無保険の状態では現場に入れない(仕事が受注できない)ケースが増えています。

一人親方でも加入できる?

もちろん可能です。

最近では、一人親方や個人事業主に特化した、リーズナブルな工事保険も多くの保険会社から販売されています。

「自分は一人だから大丈夫」と思わず、自分の身と事業を守るために加入を強くおすすめします。

おすすめの保険会社と選び方

電気工事保険を取り扱っている代表的な保険会社には、以下のような大手があります。

各社とも基本的な補償内容は似ていますが、「特約の範囲」や「保険料の割引率」に違いがあります。

自分で1社ずつ問い合わせるのは大変な手間がかかるため、「建設業・工事業に詳しい保険代理店」に相談し、複数社の見積もりを一括で比較提案してもらうのが最も効率的で失敗しない方法です。

電気工事の保険に関するよくある質問(FAQ)

- 申し込みから保険証券(加入証明書)の発行まで何日かかりますか?

-

保険会社や契約方法によって異なります。ネット完結型の保険であれば、申し込み完了後、即日〜翌営業日にPDFで証明書をダウンロードできるケースもあります。 代理店を通す対面契約の場合は、書類のやり取りを含めて1週間〜10日程度かかることが一般的です。現場入場の予定が決まったら、早めに手続きを行いましょう。

- 個人向けの「個人賠償責任保険」で仕事中の事故は補償されますか?

-

いいえ、補償されません。火災保険や自動車保険の特約についている「個人賠償責任保険」は、あくまで日常生活での事故が対象です。「業務遂行中」の事故は免責(補償対象外)となるため、必ず「事業者向け」の賠償責任保険に加入する必要があります。

- 下請け業者が起こした事故も、自社の保険でカバーできますか?

-

契約内容(特約)によります。一般的な請負業者賠償責任保険では、「発注者補償特約*などを付帯することで、下請け業者のミスで元請け(自社)が責任を問われた場合をカバーできます。 ただし、下請け業者自身が賠償責任を負う場合に備え、下請け業者にも個別に保険加入を促すのがリスク管理の基本です。

まとめ:リスクに合った保険で安心の現場を

電気工事は、火災や感電といった重大事故のリスクが高い業種です。

- 必須の保険:賠償責任保険(対人・対物)

- 保険料:年間売上高や補償範囲によって大きく変わる

- 加入の必要性:現場入場の条件になることが多い

事故が起きてからでは取り返しがつきません。

会社と従業員、そしてお客様を守るために、適切な保険に加入して安心して業務に取り組みましょう。

「どの保険が自分に合っているかわからない」「一番安いプランを知りたい」という方は、工事保険の専門家に一度相談してみることをおすすめします。

電気工事業者が保険で後悔しないための相談先・サポート案内

ここまで、電気工事業者に保険が必要か不要かなどについて説明しました。

しかし、いざ自分で選ぼうとすると「本当にこの選択で良いのか?」「保険に加入しないのはリスクが高すぎない?」と不安に思う方も多いはずです。

また、数ある保険会社の中から、自分ひとりで良いプランを探し出すのは大変な労力がかかります。

保険相談Times編集部保険相談Timesでは、あなたに合わせた最適な備え方について、さらに詳細なシミュレーションやアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

工事保険Timesなら、国内主要保険会社のプランを比較・ご提案。業種や事業規模に併せて最適なプランをご提案いたします。お急ぎの場合は最短即日ご契約可能。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。