- 請負業者賠償責任保険は、下請け業者でも加入必須と言われたが本当?

- 一人親方の場合、費用はいくらくらいかかる?

建設・工事現場では、どんなに注意していても「工具を落として通行人にケガをさせた」「足場が崩れて隣の家を傷つけた」といった事故のリスクと隣り合わせです。

結論からお伝えすると、請負業者賠償責任保険は、元請け・下請け・一人親方に関わらず、現場に出るすべての方が加入しておくべき「自分を守るための保険」です。

保険相談Times編集部

保険相談Times編集部今回は、請負業者賠償責任保険の基本情報、保険の対象になる請負工事・作業などについて下記のポイントを詳しく解説していきます。

- 請負業者賠償責任保険の補償範囲と事故事例

- 建設工事保険やPL保険との明確な違い(比較表あり)

図解でわかる!請負業者賠償責任保険とは

請負業者賠償責任保険とは、工事や作業の遂行中に、誤って他人の身体や財物に損害を与えてしまった場合の賠償責任をカバーする保険です。

簡単に言うと、「作業中のうっかりミスによる対人・対物事故」に備えるためのものです。

補償対象になる工事・作業

建設業全般だけでなく、現場作業を伴う幅広い業種が対象となります。

- 各種建設・建築工事(ビル、住宅、道路など)

- 内装・リフォーム工事

- 電気・給排水などの設備工事

- 解体工事

- 造園、草刈り、清掃作業

- ビルメンテナンス、看板設置

- エアコンクリーニング

- ハウスクリーニング

補償対象にならない工事

すべてのリスクをカバーできるわけではありません。

以下のケースは対象外となることが一般的です。

- 故意に起こした事故

- アスベスト(石綿)除去作業に関連する損害

- 地震、噴火、津波による損害

- 自動車の運転中の事故(自動車保険の領域)

工事保険Timesなら、国内主要保険会社のプランを比較・ご提案。業種や事業規模に併せて最適なプランをご提案いたします。お急ぎの場合は最短即日ご契約可能。

請負業者賠償責任保険の補償内容

万が一事故が起きた際、具体的にどのような費用が支払われるのでしょうか。

基本的な補償(損害賠償金など)

被害者へ支払う賠償金だけでなく、解決までのプロセスにかかる費用も補償されます。

| 損害賠償金 | 治療費、慰謝料、修理費、再調達費用など |

| 争訟費用 | 裁判になった場合の弁護士費用や訴訟費用 |

| 損害防止軽減費用 | 事故拡大を防ぐために使った消火剤の費用など |

| 緊急措置費用 | 被害者の応急手当にかかった費用など |

追加付帯できる主な補償特約

基本補償ではカバーしきれないリスクには、「特約(オプション)」をつけることで対応します。

特に以下の特約は重要です。

| 特約 | 内容 |

|---|---|

| 管理財物損壊補償特約 | リフォーム中、作業対象である「壁」や「浴槽」を誤って壊してしまった場合など、管理下にある物を補償します。 基本プランでは対象外になることが多い特約です。 |

| 借用財物損壊補償特約 | 業務のためにリース・レンタルした物を壊してしまった場合など、借り物の補償となります。 ご自身で管理している物ではありますが、この特約を付けないと、借りた物の破損や盗難は対象外なります。 |

| 支給財物損壊補償特約 | 元請けや施主から支給された資材(高級なフローリング材など)を壊してしまった場合に補償します。 |

管理下財物損壊補償は、どの業務を行う上でも必須な特約といえるでしょう。

一方で、借用財物や支給財物は、業務内容あるいは個人の状況に応じて、必要かどうかは分かれてくる部分です。

請負業者賠償責任保険を選ぶうえで、ご自身の業務をイメージしながら、必要な特約(オプション)と必要でない特約(オプション)を選ぶことが大切です。

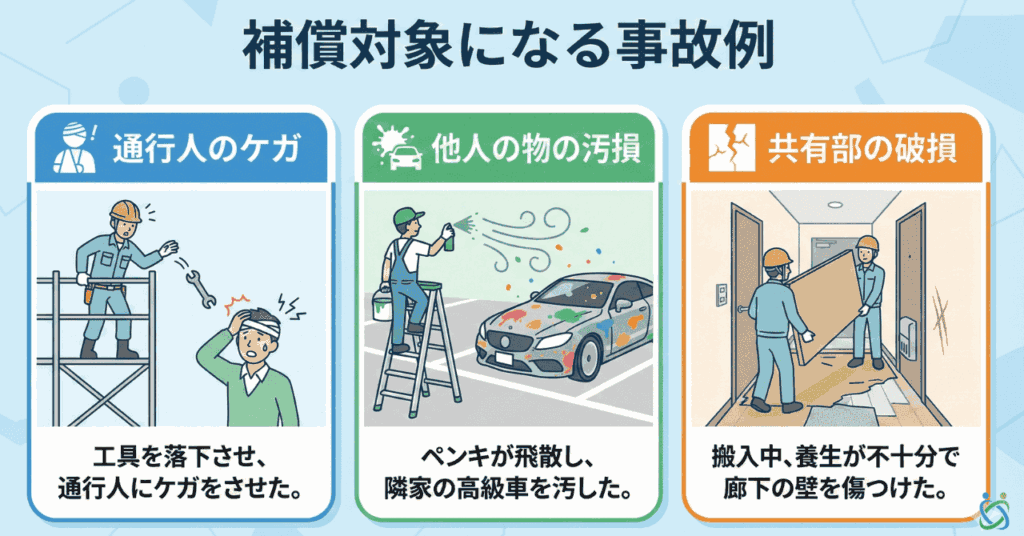

【事例】どんな時に役立つ?補償対象になる事故・ならない事故

「このケースは保険が出るの?」という疑問を解決するため、具体的なシーンで見ていきましょう。

補償対象になる事故例

- 【対人】 工具を手から滑らせて落下させ、通行人の頭に当たりケガをさせた。

- 【対物】 外壁塗装中、養生をしていたが、ペンキが風で飛散し、隣家の駐車場にある高級車を汚した。

- 【対物】 内装工事の搬入中、養生が不十分でマンション共有部の廊下の壁を傷つけた。

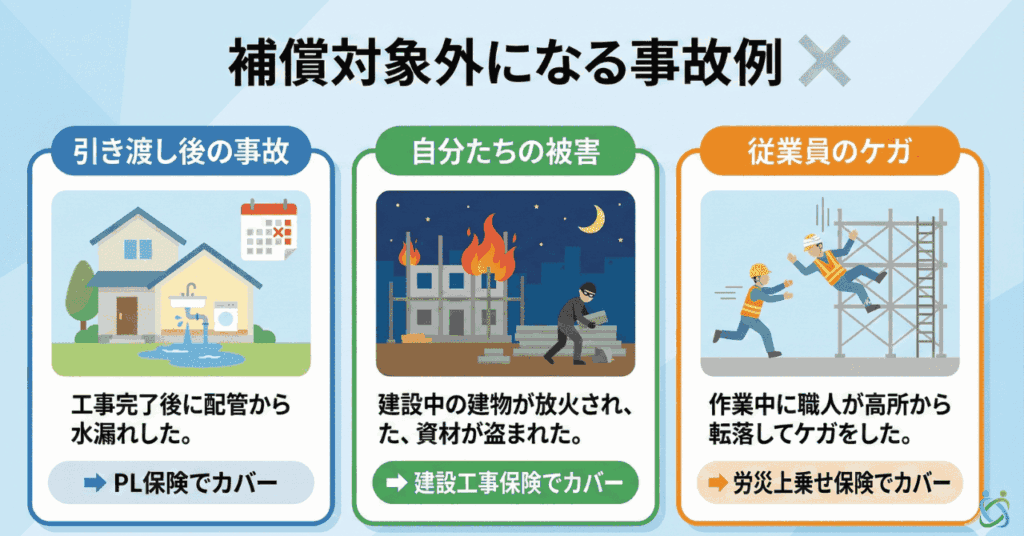

補償対象外になる事故例【要注意!】

以下のケースでは請負業者賠償責任保険は使えません。

別の保険での備えが必要です。

- 引き渡し後の事故 → 工事完了後に配管から水漏れした(PL保険でカバー)

- 自分たちの被害 → 建設中の建物が放火された、資材が盗まれた(建設工事保険でカバー)

- 従業員のケガ → 作業中に職人が高所から転落してケガをした(労災上乗せ保険でカバー)

請負業者賠償責任保険は、あくまで『業務中』の第三者の物損・第三者のケガを補償する保険です。

特に、『業務後』に発生する第三者の物損・第三者のケガは、リスクとして見落としをしやすいところです。

ご自身の業務を振り返って、業務中以外のリスクがないかをイメージしてみましょう。

下請け業者・一人親方(個人事業主)に保険加入が必要な理由

「元請けが保険に入っているから、自分たちは入らなくていい」と考えていませんか?

実は、その認識は非常に危険です。

元請けの保険では「自分の責任」は守れない?

元請け業者の保険は、あくまで「元請け業者に賠償責任が発生した場合」に守るものです。

事故の原因が下請け業者(あなた)にある場合、元請け業者の保険会社から、事故を起こした下請け業者に対して請求(求償)が来る可能性があります。

この場合、自社で保険に入っていなければ、数千万単位の賠償金を自腹で支払うことになります。

下請け業者・一人親方が損害賠償請求されるケース

以下のようなトラブルでは、下請け業者自身が責任を問われます。

- 元請けへの賠償:元請けから借りていた高価な測定機器を壊してしまった。

- 第三者への賠償:下請け業者が施主(注文者)以外の第三者に対して損害を与えた場合。(事故の内容によっては、必ずしも元請け業者が第三者に対して、責任を負うわけではありません)

「自分の会社と生活を守るため」に、下請けであっても自社名義での加入は必須と言えます。

損害の大きさにもよりますが、元請け会社の保険を利用した後に、ミスの内容や元請けの管理責任(指揮監督や指示の適切さ)に応じた過失割合に基づき、下請けへ損害賠償を請求(求償)することが一般的となっています。

元請け会社の保険がある=安心というのは少しリスクに感じる部分があり、自分の身は自分で守るという意識を持ったほうがよいかもしれません。

工事保険Timesなら、国内主要保険会社のプランを比較・ご提案。業種や事業規模に併せて最適なプランをご提案いたします。お急ぎの場合は最短即日ご契約可能。

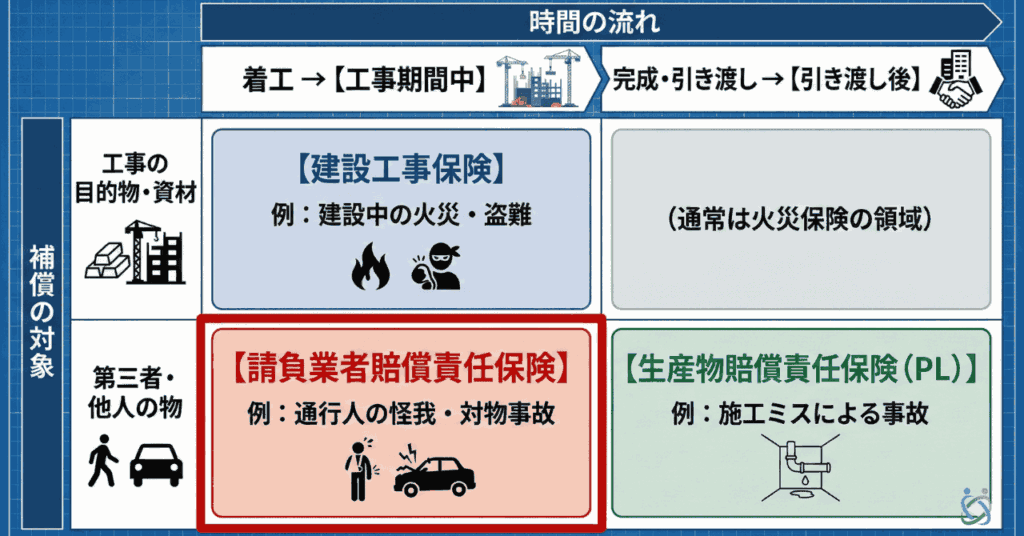

他の保険との違い【比較表あり】

工事に関する保険は種類が多くて複雑です。以下の比較表で違いを整理しましょう。

特に間違いやすいのが「いつ」「誰を」守るかという点です。

| 保険の種類 | 守る対象(誰のため?) | 補償の時期(いつ?) | 事故の具体例 |

| 請負業者賠償責任保険 | 第三者 (通行人・施主・他人の物) | 工事中 作業中 | ・工具を落として通行人に怪我をさせた ・塗装が飛んで隣の車を汚した |

| 建設工事保険 | 工事中のモノ (建築中の建物・資材) | 工事中 | ・工事中の建物が火事で燃えた ・資材が盗まれた |

| 生産物賠償責任保険 (PL保険) | 第三者 (施主・利用者) | 引き渡し後 | ・引き渡し後に配管ミスで水漏れした ・看板が落下して通行人に当たった |

| 組立保険 | 機械・設備 (取り付け中の設備) | 組立・据付 工事中 | ・取り付け中の空調機を落として破損した |

請負業者賠償責任保険の保険料はどう決まる?

請負業者賠償責任保険には、自動車保険のような「等級制度」や、一律の「定価」は存在しません。

保険料は、事業者の規模や仕事内容のリスクを総合的に判断して算出されるため、たとえ同じ売上高の会社であっても、保険料が2倍〜3倍違うことは珍しくありません。

保険料を決定づける主な要因は、以下の4つです。

① 業種(作業のリスク区分)

最もベースとなるのが「どんな作業をするか」によるリスク区分です。

保険会社は過去のデータに基づき、事故が起きやすい業種の保険料率を高く設定しています。

保険料が安い傾向:内装工事、大工工事など(火気や水を使わない作業)

保険料が高い傾向:塗装工事(飛散リスク)、管工事(漏水リスク)、溶接作業(火災リスク)など

② 年間売上高(完工高)

基本的に、保険料は「売上高 × 保険料率」で計算されます。

工事の件数が多ければ多いほど(売上が高ければ高いほど)、事故に遭う確率は上がるため、保険料も比例して高くなります。

③補償の「深さ」(特約の有無・補償金額)

ここが最も金額差が出るポイントです。

単に「対人・対物賠償」だけでなく、どこまでの事故をカバーするかによって金額は大きく跳ね上がります。

| 管理財物補償 | 「作業中の壁」や「預かった資材」など、自分の支配下にある物を壊した場合の補償。これを付けると保険料は上がりますが、現場では必須級の特約です。 |

| 生産物賠償(PL) | 「引き渡し後」の事故(例:施工ミスで半年後に水漏れ)を補償するかどうか。セット加入が一般的ですが、外せば安くなります。 |

| リース建機補償 | レンタルした重機や足場の破損・盗難を補償するかどうか。 |

また、損害賠償の補償金額の設定でも、金額差が出るポイントです。

補償の金額が1,000万円なのか、10億円なのかによって、金額に大きな差が出てきます。

④ 事故歴と加入方式(団体割引)

過去に保険を使った事故がある場合、更新時の保険料が割増になることがあります。

逆に、建設組合や商工会議所などの「団体制度(包括契約)」を利用できる場合は、スケールメリットにより個人で契約するよりも大幅に割安な保険料率が適用されるケースがあります。

このように、請負業者賠償責任保険の保険料は「業種×売上×特約・補償金額×割引」の掛け合わせで決まります。「知り合いの業者は年間3万円だった」と聞いても、あなたの会社が同じ金額で済むとは限りません。

自社のリスクを正しくカバーしつつ、無駄なコストを抑えるためには、保険のプロに事業内容を伝えて正確な見積もりを出してもらうのが一番の近道です。

保険料を調整できるポイントは「特約・補償金額」の部分です。他人をケガさせるリスクを感じるのであれば、1億円~3億円の金額で設定するのがベターです。

対物をメインに想定する場合も、直近の物価上昇などを考えると、数千万円の補償金額は抑えておきたいところです。高額な損害賠償事例もあるので、足らなくならないように備えを確実にしておきましょう。

請負業者賠償責任保険の契約方式は2種類

働き方に合わせて2つの契約方式から選べます。

年間包括契約方式(おすすめ)

・1年間のすべての工事をまとめて補償します。

・工事ごとの手続きが不要で、「保険のかけ忘れ」を防げます。

・売上高をベースに保険料を計算するため、合理的です。

個別(スポット)契約方式

・特定の工事期間中だけ補償をかけます。

・単発の大きな工事が入った場合などに利用されますが、手続きの手間がかかります。

請負業者賠償責任保険を扱っている保険会社

国内の主要な損害保険会社であれば、ほとんどの会社で取り扱いがあります。

ただし、会社によって「特約の中身」や「保険料」が異なります。

一社だけで決めるのではなく、複数社の見積もりを取って比較することがコストダウンの鍵です。

請負業者賠償責任保険に関するよくある質問(FAQ)

- 申し込みから最短どれくらいで加入できますか?

-

代理店にもよりますが、早ければ即日の加入手続きも可能です。急ぎで「加入証明書」が必要な場合は、その旨を伝えて相談しましょう。

- 一人親方でも加入できますか?

-

はい、可能です。多くの保険会社が個人事業主・一人親方向けのプランを用意しています。商工会議所などの団体割引が使えるケースもあります。

- 過去に事故を起こしていても加入できますか?

-

事故歴や保険金支払い歴によっては、保険料が割増になったり、引受を断られたりするケースがあります。まずは正直に申告して相談してみてください。

まとめ:現場に入る前に「自分を守る保険」の準備を

請負業者賠償責任保険は、工事に関わるすべての人にとっての「命綱」です。

- 通行人のケガや他人の物の破損を補償する保険

- 下請け・一人親方も、元請けからの求償リスクに備えて加入必須

- 建設工事保険(モノの補償)やPL保険(完了後の補償)とは区別が必要

- 保険料は会社の規模、売上高、補償額などで大きく変動する

現場で事故が起きてからでは遅すぎます。

「どの特約をつければいいかわからない」「一番安い保険会社を知りたい」という方は、まずは専門家に一括見積もりを依頼してみてはいかがでしょうか。

請負業者賠償責任保険で後悔しないための相談先・サポート案内

ここまで、請負業者賠償責任保険が必要か不要かなどについて説明しました。

しかし、いざ自分で選ぼうとすると「本当にこの選択で良いのか?」「保険に加入しないのはリスクが高すぎない?」と不安に思う方も多いはずです。

また、数ある保険会社の中から、自分ひとりで良いプランを探し出すのは大変な労力がかかります。

保険相談Times編集部保険相談Timesでは、あなたに合わせた最適な備え方について、さらに詳細なシミュレーションやアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

工事保険Timesなら、国内主要保険会社のプランを比較・ご提案。業種や事業規模に併せて最適なプランをご提案いたします。お急ぎの場合は最短即日ご契約可能。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。