・トラック保険の保険料が高すぎて経営を圧迫している

・2tトラックを購入したが、どの保険に入ればいいかわからない

・自賠責保険だけではダメな理由を明確に知りたい

運送業を営む個人事業主や法人にとって、トラックの維持費、特に「保険料」のコスト削減は切実な悩みではないでしょうか。

結論から言うと、トラック保険(運送保険)は「車種」「ナンバー区分」「補償範囲」を正しく選ぶことで、年間数万円〜十数万円のコストダウンが可能です。

逆に、知識がないまま契約すると、無駄な特約で損をしたり、万が一の事故で会社が倒産するリスクさえあります。

この記事では、保険のプロ監修のもと、以下の内容を解説します。

- トラック保険の保険料の決まり方

- 法人と個人事業主の保険料の違い

- 「4ナンバー化」や「フリート契約」などの裏技的な節約術

- 積荷保険(貨物賠償)の適切な選び方

読み終える頃には、自社に最適な保険プランが見え、適正価格で契約するための具体的なアクションがわかるようになります。

保険相談Times編集部

保険相談Times編集部トラック保険に加入するかしないかの選択を自分でするのは勇気がいりますよね。この記事では、読み終えたころには自信を持って判断できるように医療保険について丁寧に説明しています。

トラック保険の保険料はどう決まる?

トラックの保険料は、家庭用乗用車とは比較にならないほど金額差が激しいのが特徴です。見積もり金額を大きく左右する、トラックならではの4つの変動要素を解説します。

① ナンバープレートの色(用途区分)

最も根本的な違いです。「自家用(白ナンバー)」か「営業用(緑ナンバー)」かで、保険料のベースが劇的に変わります。

- 白ナンバー(自家用):自社の荷物を運ぶだけならリスクは限定的とみなされ、保険料は比較的安価です。

- 緑ナンバー(営業用):運賃をもらって他社の荷物を運ぶため、走行距離が長く事故率も高いと判断されます。保険料は白ナンバーの約2倍〜3倍になることが一般的です。

② 車両保険の有無(時価額)

大型トラックの保険料が高騰する最大の要因です。

新車の大型トラックは1,500万円〜2,000万円することも珍しくありません。この高額な車両自体に保険(車両保険)をかけると、保険料は一気に跳ね上がります。

「賠償のみ(対人対物)」なら年間40万円で済むトラックでも、「車両保険(一般条件)」をつけると年間100万円を超えるケースは多々あります。

③ 保有台数(フリート契約か否か)

トラック業界特有の割引制度です。

会社全体で保有する自動車が「10台」を超えると、「ノンフリート契約(1台ごとの等級)」から「フリート契約(会社全体の損害率)」に切り替わります。

| ノンフリート契約 (9台以下) | 1台ごとの等級(1〜20等級)で割引が決まる。 事故を起こした車だけ保険料が上がる。 |

| フリート契約 (10台以上) | 会社全体の「損害率(支払った保険金÷支払った保険料)」で割引率が決まる。 最大70〜80%の割引も可能だが、1台でも大事故を起こすと全車両の保険料が値上がりするリスクもある。 |

④ 最大積載量(2t・4t・大型)

トラックのサイズ(最大積載量)が大きくなるほど、事故時の被害甚大化が予想されるため、保険料率は高くなります。

特に「大型(10t車など)」は、4t車と比較しても賠償額が億単位になりやすいため、保険料設定が一段高く設定されています。

【結論】緑ナンバーは「ネット見積もり」が難しい

自家用(白ナンバー)ならネット型保険で安く加入できることもありますが、営業用(緑ナンバー)はリスクが高いため、ネット型では引き受け不可のケースがほとんどです。

また、フリート契約になると計算が非常に複雑になるため、トラック保険に強い代理店に相談し、「現在の台数と事故歴」を伝えて正確な見積もりを出してもらう必要があります。

あわせて読みたい

4tトラックの維持費や税金について、さらに詳しく知りたい方は以下の記事も参考にしてください。

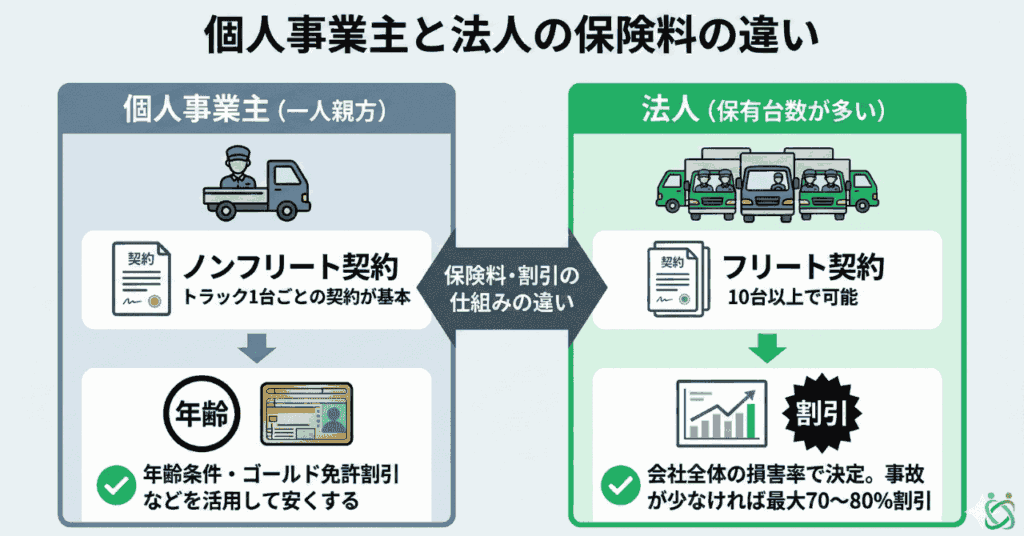

個人事業主と法人での保険料の違い

個人事業主(一人親方)と法人では、契約形態や割引制度に違いがあります。

- 個人事業主: トラック1台ごとの契約(ノンフリート契約)が基本。年齢条件やゴールド免許割引などを活用して安くする必要があります。

- 法人(保有台数が多い場合): 10台以上で「フリート契約」が可能になり、会社全体の損害率で保険料が決まります。事故が少なければ、最大70〜80%の割引を受けられるケースもあります。

あわせて読みたい

個人事業主が気になる「保険料の経費処理」や「確定申告」の詳細は、以下の記事で詳しく解説しています。

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

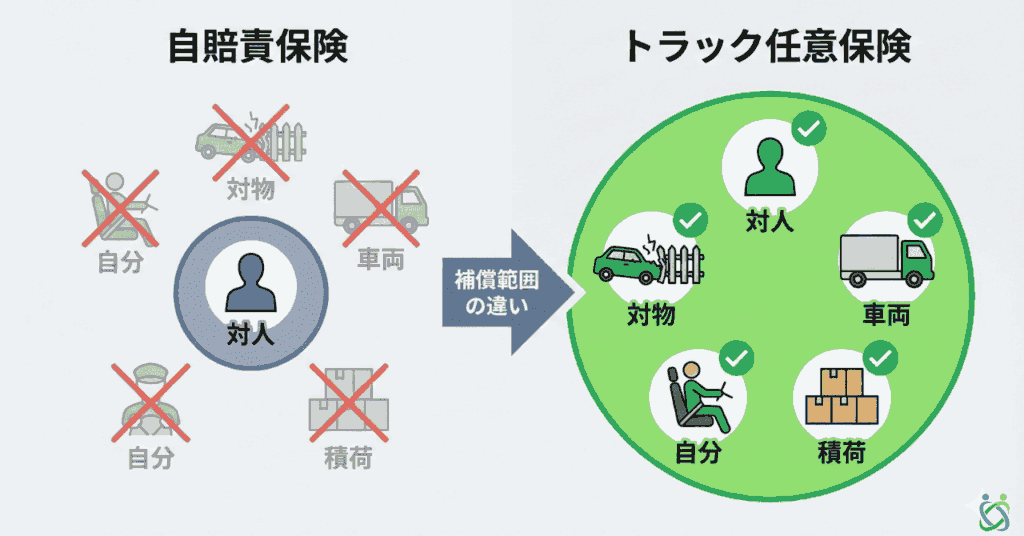

ここが違う!「自賠責保険1」と「任意保険(トラック保険)」

「自賠責保険に入っているから大丈夫」と考えている方は非常に危険です。

特に運送業においては、自賠責保険だけでは事業を守りきれません。

なぜ任意保険への加入が必須なのか(補償範囲の比較)

自賠責保険は「交通事故の被害者救済」のための最低限の保険であり、補償されるのは「相手の身体(対人)」だけです。

表で見ると、その差は歴然です。

| 補償対象 | 自賠責保険 | 任意保険(トラック保険) |

| 相手の身体(対人) | ◯(上限あり:死亡3,000万まで) | ◎(無制限が可能) |

| 相手の車・モノ(対物) | × 補償なし | ◎(無制限が可能) |

| 自分のケガ(人身傷害) | × 補償なし | ◯(治療費等をカバー) |

| 自分のトラック(車両) | × 補償なし | ◯(修理費等をカバー) |

| 積んでいる荷物(積荷) | × 補償なし | ◯(積荷保険でカバー) |

トラック事故では、相手の車だけでなく、ガードレールや店舗、積荷などを破損させる「対物事故」が高額になりがちです。

事業を継続するためには、任意保険への加入は絶対条件と言えます。

運送業に欠かせない「積荷保険(貨物賠償)」の選び方

トラック事業者が最もリスクを感じるのは「預かった荷物の破損・盗難」ではないでしょうか。

これらをカバーするのが「積荷保険(運送業者貨物賠償責任保険)」です。

運ぶ荷物別!おすすめの補償額設定

積荷保険は、運ぶものの「種類」と「価値」に合わせて補償額を設定する必要があります。

目安は以下の通りです。

| 運ぶもの(例) | リスクの特徴 | 推奨される補償額 |

| 食品・日用品 | 単価は低いが、事故時の全損リスクがある。 | 300万〜500万円 |

| 建材・資材 | 重量があり、破損時の被害が甚大になりやすい。 | 500万〜1,000万円 |

| 精密機器・家電 | 単価が高く、わずかな衝撃でも全損扱いになる。 | 1,000万〜3,000万円以上 |

元請け会社から「保険金額◯◯万円以上で加入していること」と条件を指定される場合もあります。

契約前に必ず確認しましょう。

【コスト削減】トラック保険料を安くするには?

「必要な補償は削りたくない、でも保険料は安くしたい」そんな経営者のために、プロが教えるコスト削減テクニックを紹介します。

フリート契約とノンフリート契約の賢い使い分け

保有台数によって契約方式を変えることで、割引率が変わります。

- 9台以下(ノンフリート): 1台ごとの等級管理。事故を起こした車だけ保険料が上がるため、リスク分散になります。小規模事業者向け。

- 10台以上(フリート): 全車両の保険料を一括管理。会社全体の損害率(事故の少なさ)が良いと、全車両に大幅な割引(最大70〜80%)が適用されます。安全運転管理ができている会社におすすめです。

「4ナンバー(小型貨物)」登録での節約術

2tトラックを保有する場合、「1ナンバー(普通貨物)」から「4ナンバー(小型貨物)」へ構造変更することで、維持費を大幅に削減できる可能性があります。

※4ナンバー化には「全長4.7m以下・全幅1.7m以下・全高2.0m以下」などの車両サイズ制限があります。

ダイレクト型 vs 代理店型の比較

ネットで加入する「ダイレクト型」は中間マージンがない分、保険料が割安です。

一方、「代理店型」は事故時の対応や複雑な特約のアドバイスを受けられます。

コスト重視ならダイレクト型、安心・サポート重視なら代理店型と使い分けるのも一つの手です。

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

失敗しないトラック保険会社の選び方・比較ポイント

保険料の安さだけで選ぶと、いざという時に「支払いが遅い」「ロードサービスが来ない」といったトラブルになりかねません。

事故対応力とロードサービスの充実度

トラックは稼働してナンボの商売です。事故や故障で止まっている時間は損失になります。

- 24時間365日の現場急行サービスはあるか?

- レッカー移動の距離制限は十分か?(長距離輸送の場合、重要)

- 代車特約(レンタカー費用)はスムーズか?

これらのサポート体制が充実している保険会社を選ぶことが、結果的に損失を防ぎます。

複数社見積もりで比較する重要性

同じ補償内容でも、保険会社によって保険料に数万円〜10万円以上の差が出ることがあります。

必ず3社以上の見積もりを取り、比較検討しましょう。

【注意点】レンタカー・白ナンバーでの運送業務について

ホームセンター等で借りられる「無料貸し出しトラック(白ナンバー)」は、基本的に「自分(個人)の荷物を運ぶため」のものです。

白ナンバーのトラックを使って、有償で他人の荷物を運ぶ行為は「違法(白タク行為)」となります。

また、レンタカーの保険は「営業使用」を免責(補償対象外)としているケースが多いため、業務利用には絶対に使わないようにしましょう。

よくある質問(FAQ)

- 2tトラックの保険料を安くする一番の方法は何ですか?

-

「4ナンバー(小型貨物)」への構造変更が最も効果的です。車両サイズなどの条件を満たして「4ナンバー」で登録することで、自賠責保険・税金・高速道路料金を含め年間5万円以上の維持費削減が見込めます。

- トラックでも、コンビニ等で入れる「1日自動車保険」は使えますか?

-

基本的に、事業用(緑・黒ナンバー)のトラックは加入できません。一般的な「1日自動車保険」は、自家用車(白ナンバー)を対象としています。

- 元請け先から「保険証券の写し」を求められましたが、積荷保険は必須ですか?

-

法的な加入義務はありませんが、実務上は「必須」です。運送業界では、荷主や元請け企業がリスク管理のために加入を取引条件としているケースが大半です。

まとめ:トラック保険は賢くコストダウンしよう

今回は、トラック保険の選び方、コスト削減方法について解説しました。

- 自賠責保険だけでは「対物」「車両」「積荷」が補償されないため、任意保険は必須。

- 「4ナンバー化」や「フリート契約」を活用すれば、大幅なコスト削減が可能。

保険は「固定費」です。

一度見直せば、その削減効果はずっと続きます。

まずは自社のトラック保険が適正価格かどうか、見積もりを取って確認することから始めましょう。

トラック保険で後悔しないための相談先・サポート案内

ここまで、トラック保険が必要か不要かなどについて説明しました。

しかし、いざ自分で選ぼうとすると「本当にこの選択で良いのか?」「保険に加入しないのはリスクが高すぎない?」と不安に思う方も多いはずです。

また、数ある保険会社の中から、自分ひとりで良いプランを探し出すのは大変な労力がかかります。

保険相談Times編集部保険相談Timesでは、あなたの状況に合わせた最適な備え方について、さらに詳細なシミュレーションやアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。