・荷物を破損させてしまった時の賠償が怖い

・貨物保険に入りたいが、保険料がどうなるかわからず不安

・どの保険会社を選べばいいか迷っている

運送業を開業する際、車の保険(任意保険)と同様に必須となるのが、預かった荷物を守る「貨物保険(運送業者貨物賠償責任保険)」です。

この記事では、個人事業主に特化した貨物保険の「主要保険会社4社の比較」、「損をしない選び方」などを徹底解説します。

保険相談Times編集部

保険相談Times編集部万が一の事故で事業が立ち行かなくなる前に、正しい保険の知識を身につけて、賢くコストダウンしましょう。

個人事業主に必要な「貨物保険」とは?(運送業者貨物賠償責任保険)

まず前提として、運送業の個人事業主が入るべき保険は、貿易で使われる「外航貨物保険」ではなく、国内輸送のための「運送業者貨物賠償責任保険(通称:運賠)」です。

運送業のリスクと補償範囲(対物・盗難)

なぜこの保険が必要なのでしょうか?

それは、運送業約款や契約上、荷主に対して高額な賠償責任を負うリスクがあるからです。

- 輸送中の衝突事故による荷物の破損

- 積み込み、積み下ろし中の落下破損

- 仮置き中の盗難、火災

注意点

- 自然災害(台風・地震)は特約が必要な場合が多い

- 貨物の種類(美術品、現金、生鮮食品など)によっては補償対象外となることがある

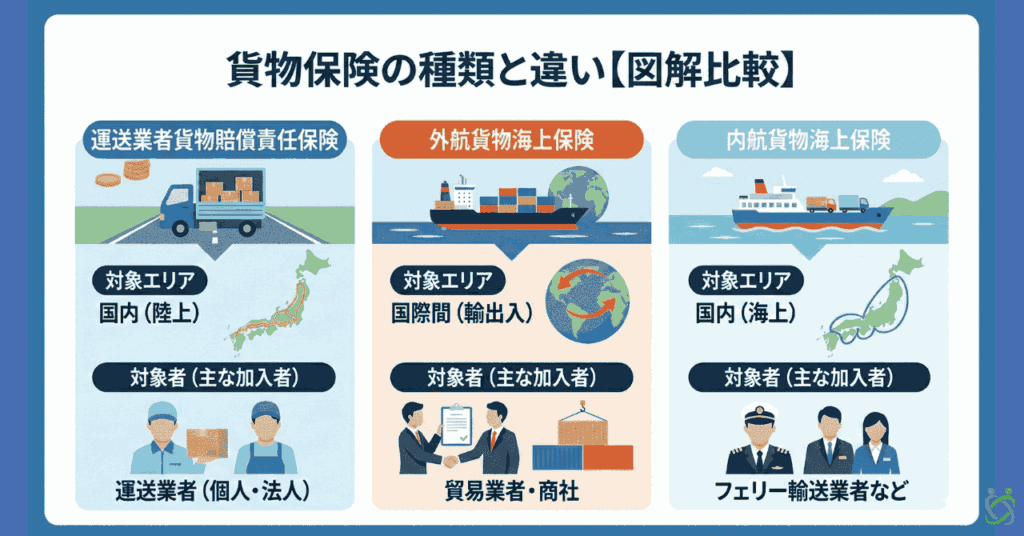

貨物保険の種類と違い【図解比較】

「貨物保険」と一口に言っても種類があります。

自分に必要なものを間違えないようにしましょう。

| 種類 | 対象エリア | 対象者(主な加入者) |

| 運送業者貨物賠償責任保険 | 国内(陸上) | 運送業者(個人・法人) |

| 外航貨物海上保険 | 国際間(輸出入) | 貿易業者・商社 |

| 内航貨物海上保険 | 国内(海上) | フェリー輸送業者など |

個人事業主のドライバーが加入すべきは、一番上の「運送業者貨物賠償責任保険」一択です。

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

貨物保険(運賠)の保険料はどう決まる?

貨物保険(運送業者貨物賠償責任保険)には、誰でも同じという「定価」は存在しません。

軽貨物ドライバーであっても、運送会社であっても、主に以下の4つの要素を組み合わせて保険料が算出されます。

① 補償限度額(いくらまで守るか)

保険料に最も直結するのが、「1回の事故で最大いくらまで支払われるか」という設定です。

- 低めに設定する場合(例:300万円):

日用品や衣類など、単価の安い荷物が中心であれば保険料を抑えられます。 - 高めに設定する場合(例:1,000万円〜):

高級家電、精密機器、ブランド品などを運ぶ可能性がある場合は限度額を上げる必要がありますが、それに比例して保険料も上がります。

② 免責金額(自己負担額)の設定

ここが保険料を安く抑えるための最大のポイントです。

「万が一の事故の際、最初の数万円は自分で払います」と設定することで、保険料を大幅に下げることができます。

| 免責 0円 | 小さな破損でも全額保険が出るので安心だが、保険料は最も高くなる。 |

| 免責 5〜10万円 | 「少額の破損は自費で直すから、大事故だけカバーしてほしい」という設定。保険料をリーズナブルに抑えられるため、多くの事業者に選ばれています。 |

③ 貨物の種類(リスク区分)

「何を運ぶか」によって、保険会社が設定する「保険料率(リスク係数)」が変わります。

壊れやすいものや、盗難リスクが高いものを運ぶ場合は高くなります。

- 保険料が安い傾向: 一般雑貨、衣類、紙製品、建材など

- 保険料が高い傾向: 精密機器(PC等)、ガラス製品、生鮮食品(冷凍冷蔵)、美術品など

④ 事業規模(売上高または台数)

契約形態によって計算のベースが変わります。

- 一般貨物(トラック):

多くの場合、会社全体の「年間売上高(運賃収入)」に基づいて保険料が決まる「包括契約」が一般的です。売上が上がれば保険料も増えますが、スケールメリットで割安になることもあります。 - 軽貨物(個人):

「車両1台あたり」の定額で設定されるケースが多いです。ただし、保有台数が増えれば「フリート契約」や「ミニフリート」として割引が適用される場合もあります。

【結論】自社の荷物に合わせて「カスタマイズ」するのが正解

貨物保険は「とりあえず入ればいい」ものではありません。運ぶ荷物の価値に対して補償額が足りなければ意味がなく、逆に安価な荷物なのに高額な補償を掛けていてはコストの無駄です。

「主に何を運ぶのか」「荷主から求められている補償額はいくらか」を保険のプロに伝え、自社の事業に最適なプラン(適正価格)で見積もりを出してもらうことが、結果的に最もコストパフォーマンスを良くする方法です。

個人事業主におすすめの貨物保険会社4選【比較表】

国内の主要な損害保険会社4社の特徴を比較しました。

【貨物保険 比較一覧表】

| 保険会社 | 特徴・強み | おすすめポイント |

|---|---|---|

| 損保ジャパン | 業界トップクラスのシェア | 事故対応の拠点数が多く、初心者でも安心 |

| 東京海上日動 | 補償範囲が広い | 輸送中だけでなく、保管中や加工中のリスクも柔軟に対応 |

| 三井住友海上 | 示談代行サービスが充実 | 万が一の事故時、荷主との交渉サポートが手厚い |

| AIG損保 | シンプルで分かりやすい | 要な補償に絞ったプランニングがしやすい |

損保ジャパン「運送業者貨物賠償責任保険」1

運送業界での認知度が高く、代理店網も広いため相談しやすいのが特徴です。

事故発生時の初動対応の早さに定評があり、初めて開業する個人事業主にとって安心感があります。

東京海上日動「運送保険」2

国内最大手としての信頼性があります。[

「ロジスティクス総合保険」など、運送だけでなく倉庫保管や流通加工まで含めた包括的な補償プランが組めるため、将来的に事業拡大を考えている方におすすめです。

三井住友海上「運賠安心デリバリー」3

「示談交渉サービス(賠償事故解決特約)」がついているプランが多く、トラブル時の精神的負担を軽減できます。

また、Webでの手続きや契約管理が進んでおり、忙しいドライバーに適しています。

AIG損保「運送業者貨物賠償責任保険」4

外資系ならではの合理的な保険設計が可能です。

必要な補償のみをピックアップして保険料を抑えたい場合や、特定の荷物に特化した補償を求める場合に相談する価値があります。

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

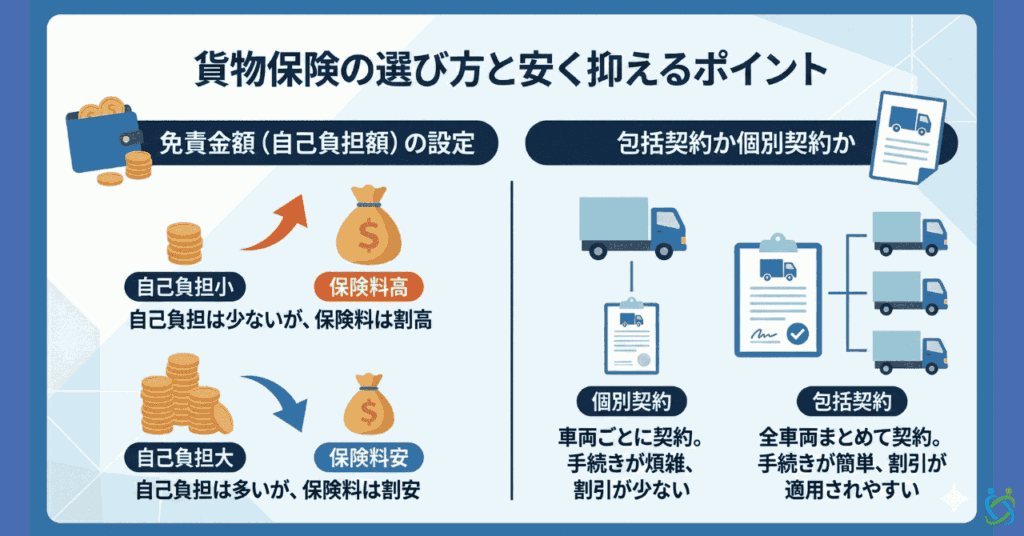

貨物保険の選び方と安く抑えるポイント

保険料は少しでも安く抑えたいものです。

契約時にチェックすべきポイントを2つ紹介します。

免責金額(自己負担額)の設定

免責金額とは、「事故が起きた時に、自分のお財布から支払う金額」のことです。

これを高く設定すればするほど、毎月の保険料は安くなります。

- 免責0円:保険料は高いが、事故時の出費はなし。

- 免責5万円:保険料は安いが、5万円以下の損害は自腹。

「小さな擦り傷程度なら自分で払うから、保険料を下げたい」という方は、免責金額を3万〜5万円程度に設定することをおすすめします。

包括契約か個別契約か

車両台数が増えてきた場合、1台ごとに契約するよりも、売上高をベースにした「包括契約」に切り替えたほうが割安になるケースがあります。

- 車両1台の個人事業主:車両単位での契約が一般的

- 車両5台以上の法人化:売上高基準の包括契約を検討

よくある質問(FAQ)

- 自動車保険(任意保険)に入っていれば、貨物保険は不要ですか?

-

いいえ、貨物保険は別途必要です。 一般的な自動車保険の「対物賠償」は、事故相手の車やガードレールなどを補償するものですが、「自分が運んでいる荷物(受託貨物)」は補償の対象外となるケースがほとんどです。荷物への損害をカバーするためには、必ず貨物保険(運送業者貨物賠償責任保険)に加入する必要があります。

- 元請け会社の保険でカバーしてもらえませんか?

-

自分の保険に加入することを強くおすすめします。 元請け会社が包括的な保険に入っている場合もありますが、事故が起きた際に**「高額な免責金額(自己負担金)を請求される」ことや、契約内容によっては「業務委託ドライバーは対象外」**であることも少なくありません。自分の身を守るためにも、個人で加入しておくのが最も安全です。

- 現金や美術品なども補償されますか?

-

基本的なプランでは補償対象外となることが多いです。 現金、有価証券、貴金属、美術品、生き物(ペット)などは、通常の貨物保険では補償されないか、別途「特約」の付帯が必要になります。自分が運ぶ荷物の種類に対応しているか、契約前に必ず約款や重要事項説明書を確認しましょう。

まとめ:自分に合った貨物保険でリスクに備えよう

- 個人事業主には「運送業者貨物賠償責任保険」が必須。

- 保険会社選びは「事故対応力」と「補償範囲」のバランスで決める。

- 免責金額をうまく設定することで、固定費を削減できる。

運送業において、荷物事故は「信用」に関わる重大な問題です。

無保険の状態で高額な賠償請求が発生すると、事業の継続が不可能になるだけでなく、個人の生活まで脅かされかねません。

まずは複数の保険会社で見積もりを取り、自分の配送スタイルに合った最適なプランを見つけましょう。

貨物保険で後悔しないための相談先・サポート案内

ここまで、貨物保険について説明しました。

しかし、いざ自分で選ぼうとすると「本当にこの選択で良いのか?」と不安に思う方も多いはずです。

また、数ある保険会社の中から、自分ひとりで良いプランを探し出すのは大変な労力がかかります。

保険相談Times編集部保険相談Timesでは、あなたの状況に合わせた最適な備え方について、さらに詳細なシミュレーションやアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。