これから自転車保険への加入を検討するにあたり、「自転車保険への加入は義務なの?」「どのくらいの補償があれば安心?」といった疑問をお持ちではないでしょうか。

最近では、自転車保険の加入が義務化されている自治体が増えてきており、自転車に乗る人は基本的に必須の備えとなりつつあります。また、自転車の事故でも、場合によっては高額賠償になるリスクがあることを意識しておかなければなりません。

本記事では、自転車保険の基本的な仕組みと必要性、損をしないためのチェックポイントについて詳しく解説します。ご自身やご家族のライフスタイルに最適な保険を見つけるための参考にしてみてください。

自転車保険はなぜ必要?

自転車保険が必要な理由は、「保険加入の義務化」「高額賠償への備え」の大きく二つが挙げられます。

全国の自転車保険「義務化」最新状況と未加入時のリスク

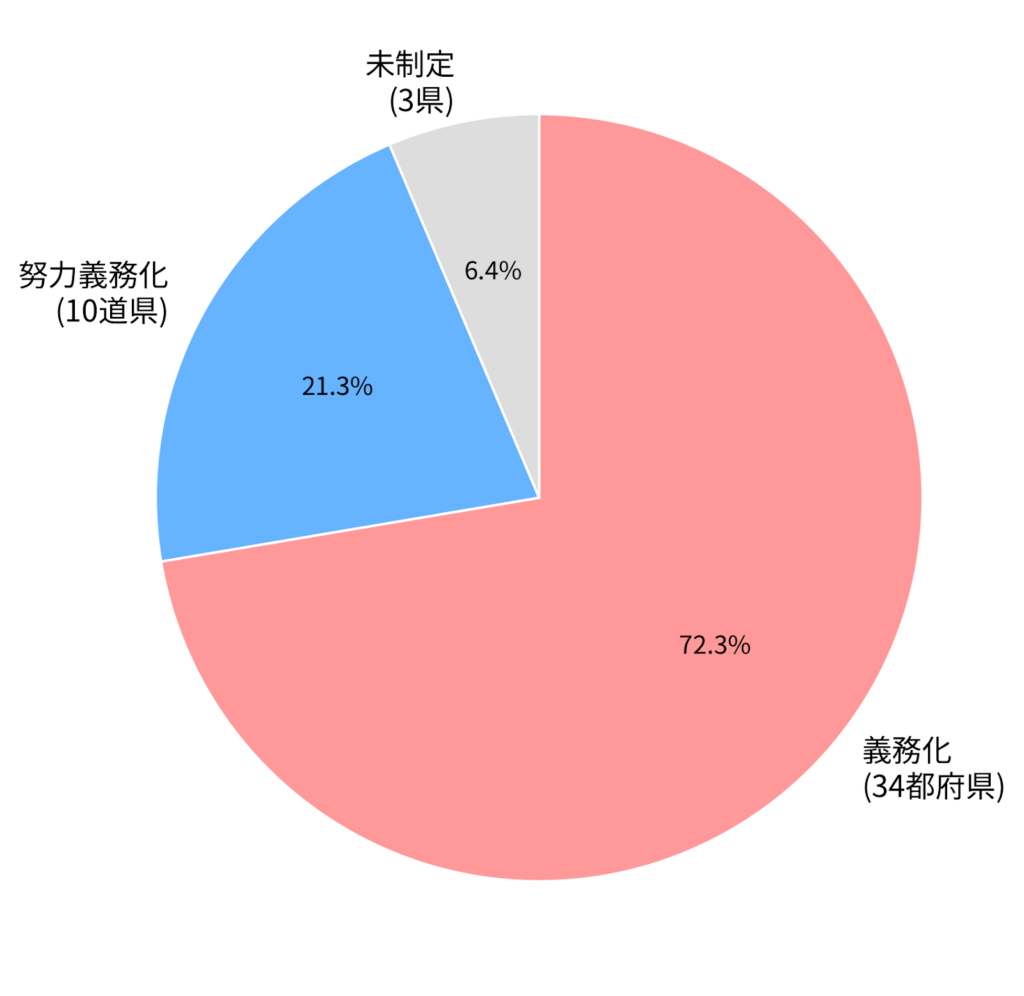

日本国内の多くの自治体で自転車保険の加入が義務化されており、国土交通省の調査によると、令和6年4月時点において努力義務を含め全国の約9割の自治体で加入が推進されています1。

国土交通省:地方公共団体の条例の制定状況(令和6年4月1日現在)を基に作成

保険加入義務化の背景には、自転車が加害者となる深刻な事故の増加があります。

警察庁によると、自転車関連事故(自転車関与事故)は年間約7万件(令和6年)発生しており、自転車と歩行者の事故も増加傾向がみられ、2025年には3,269件と統計開始以降最多となりました。事故では信号無視や一時不停止、安全不確認などの違反が多く見られます。また、スマートフォンを操作しながら運転する「ながら運転」による事故も増加傾向にあり、2024年11月から運転中のスマホ通話、画面注視における新たな禁止対象化が行われました。2

ほとんどの自治体で保険加入が義務化および努力義務化されるなかで、自転車保険は自転車を利用する人にとって備えておく意義は大きいといえます。

9,000万円超の請求も?高額な賠償事例とその内訳

自転車は免許不要で手軽に乗れるため「事故でも保険で備えるほどお金がかかることがあるの?」と感じるかもしれません。

実は、自転車の場合でも自動車事故と同等の高額な賠償リスクが存在します。

過去には、以下のような高額な賠償命令が出された代表的な事例があり、無保険の状態でこのような事故を起こしてしまった場合、個人の資産だけでは賠償金を支払うことは難しいことがほとんどです。

- 事故の状況:小学生の運転する自転車が歩行者の女性と衝突

- 被害の程度:歩行者の女性が意識不明の重体となる

- 賠償金の額:裁判所から被害者側への合計9,521万円の賠償命令3

さらに、2026年4月からは自転車にも「交通反則通告制度(通称:青切符)」が導入され4、事故抑制が期待されることに加え、違反が過失判断に影響するケースもあり、高額賠償リスクへの備えとして保険の重要性は今後さらに高まると考えられます。

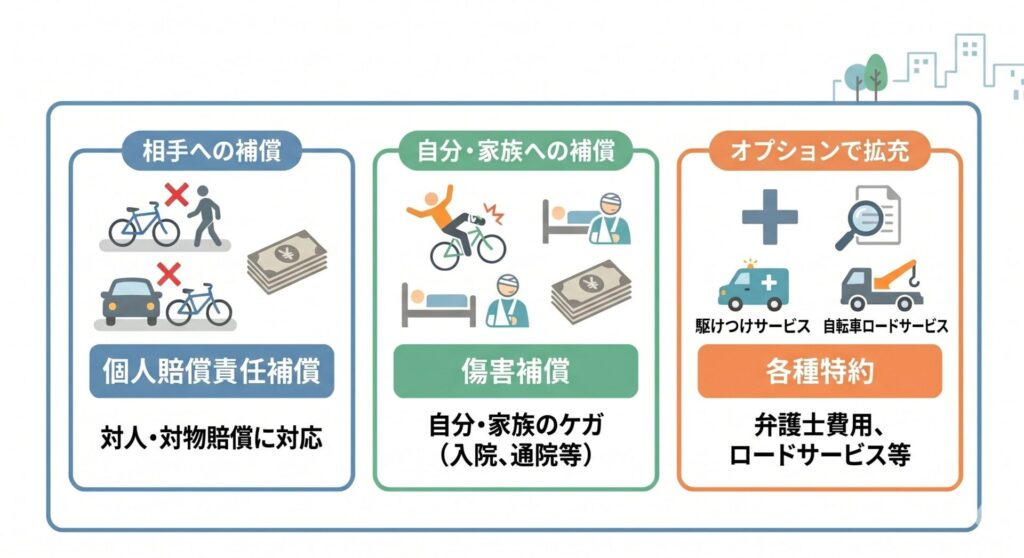

自転車保険の仕組みと補償内容

自転車保険は一般的に「他人にケガをさせた場合の補償」や「自分がケガをした場合の補償」に加えて、弁護士費用やロードサービスなどの特約といった組み合わせで構成されています。

それぞれの補償について詳しく解説していきます。(※下記をタップ(クリック)すると詳細がみられます)

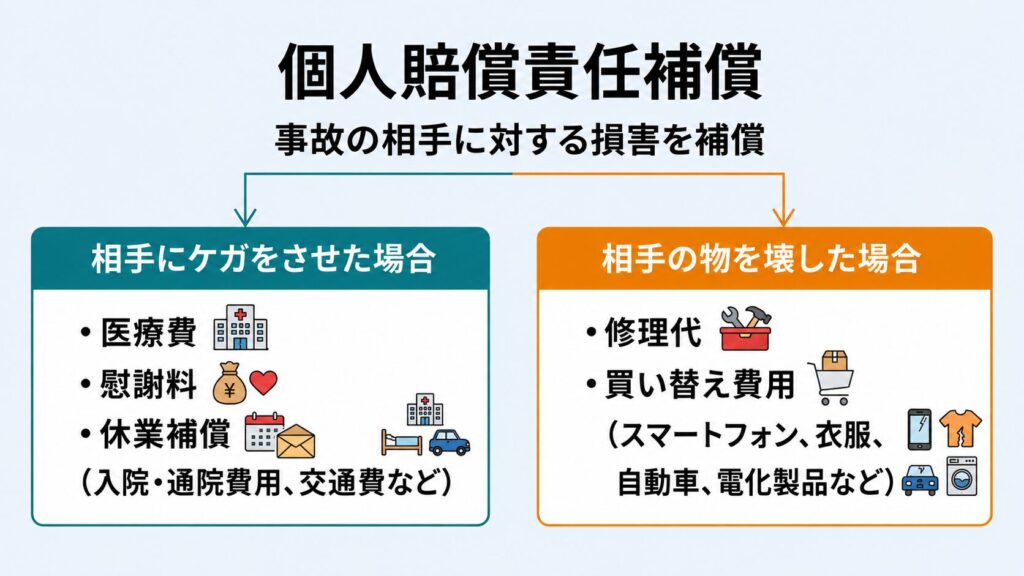

【相手への補償】高額な社会的責任をカバーする「個人賠償責任補償」

個人賠償責任補償(※)は、事故の相手に対する損害を補償するためのものです。

※「個人賠償責任補償」は、保険商品としては「個人賠償責任保険」または「個人賠償責任特約」として提供されるもので、本記事では補償内容を指す表現として用いています。

・相手にケガをさせた場合の医療費や慰謝料

・相手の衣服やスマートフォンなどの物を壊した際の修理代など

賠償リスクでも説明した通り、高額な賠償リスクを負う可能性が高いです。

トラブルを避けるためにも、自転車保険において賠償リスクの観点から重要度の高い補償項目です。

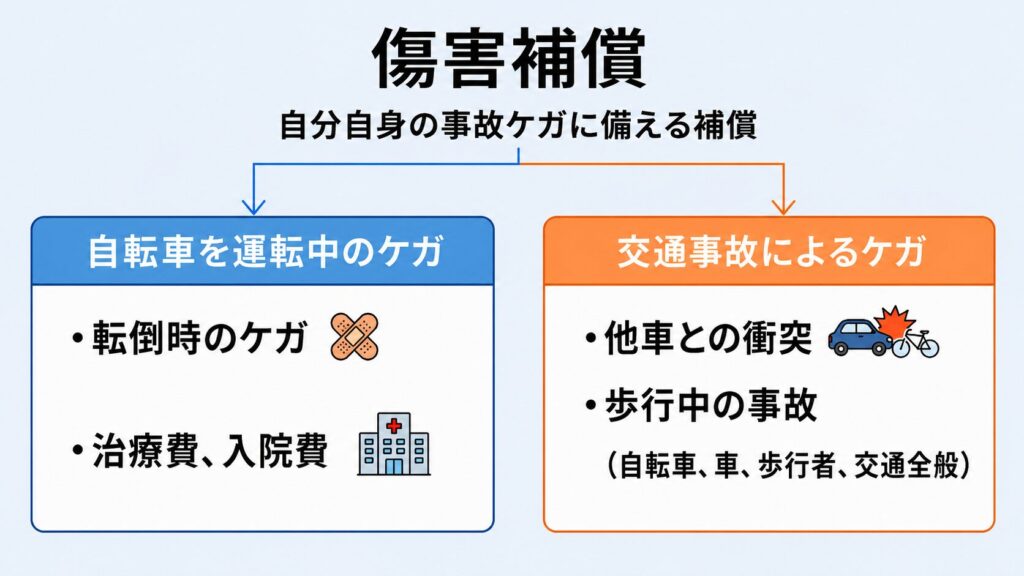

【自分・家族への補償】入院や通院に備える「傷害補償」

傷害補償は、自分自身が事故でケガをした場合に備えるためのものです。

家族型プランであれば、本人だけでなく配偶者や同居家族なども傷害補償の対象になるのが一般的です(補償範囲や補償対象者、金額は契約内容によって異なることがあります)。

自分が自転車を運転中に転倒した際や、事故に遭った際のケガ

傷害補償で支払われる主な保険金の種類は以下の通りです。

- 入院保険金:事故によるケガで入院した際、入院日数に応じて支払われます。商品によっては入院一時金として一括支払いの形式もあります。

- 通院保険金:事故によるケガで通院した際、通院日数に応じて支払われます。

- 手術保険金:事故によるケガの治療で所定の手術を受けた際、一括で支払われます。

- 死亡・後遺障害保険金:事故によるケガが原因で、死亡または後遺障害が生じた際に支払われます。

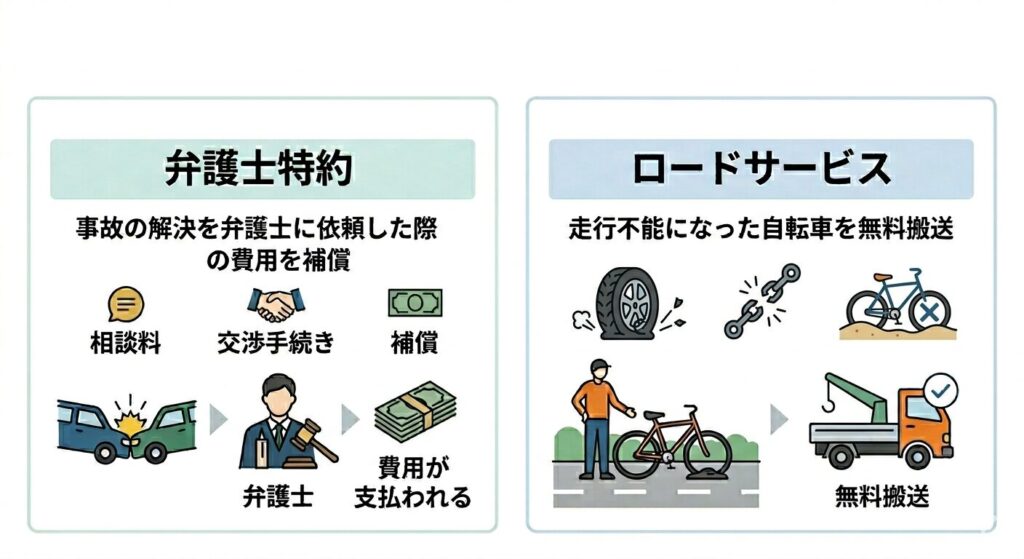

【特約】あると安心な「弁護士費用特約」や「自転車ロードサービス」

以下は、特約で付加することができます。

- 弁護士特約:事故の被害者となった場合に解決を弁護士に依頼した際にかかる費用を補償するオプションです。相談料や交渉手続きを委託する費用が支払われます。

- ロードサービス:チェーン切れやパンクなどのトラブルで走行不能になった自転車を、所定の搬送距離内であれば希望の場所まで無料搬送するサービスです。出先での自走不能トラブルに備えることができます。

特に弁護士費用特約は、専門知識のない個人が不誠実な相手と交渉する負担を減らすため、優先度の高い特約のひとつといえます。特約がない場合は、弁護士費用を自己負担で依頼するか、自身で交渉する必要があります。

このように、基本補償と特約を組み合わせて契約するのが一般的ですが、細かい内容は商品ごとに異なり、同じ名称でも「基本補償に含まれる場合」と「特約として追加する場合」があります。

特に個人賠償責任の有無や範囲は差が出やすいため、加入前に必ず補償内容を確認しておきましょう。

【注意】保険金の支払い対象外となるケース

自転車保険に加入していても、すべての事故で保険金が支払われるわけではありません。保険会社があらかじめ定めている支払対象外のケース(免責事項)に該当する場合、補償を受けられなくなります。

保険金が支払われないケース

特に、同居している配偶者や子どもに衝突してケガをさせてしまった場合など、身内への損害は原則補償されない(個人賠償責任部分)ため注意が必要です。

思わぬトラブルを防ぐためにも、加入前には必ず重要事項説明書や約款の確認を行い、どのようなケースが免責に該当するのか把握しておきましょう。

実はすでに入ってる?重複がないかチェックしよう

すでに契約している自動車保険や火災保険があるという人は、その保険に個人賠償責任特約が付帯されている場合、補償が重複する可能性があります5。

自動車保険・火災保険の「個人賠償責任特約」を確認

まずは保険証券などで契約内容を確認し、以下の特約がセットされていないか事前にチェックしておきましょう。

| 重複の可能性がある保険 | 主な特約・補償の名称例 |

|---|---|

| 自動車保険 | 個人賠償責任特約、日常生活賠償特約 |

| 火災保険(賃貸・持ち家) | 個人賠償責任特約、個人賠償責任特約 |

| 共済(県民・コープ等) | 個人賠償責任特約、日常生活賠償特約 |

| 傷害保険・医療保険 | 個人賠償責任特約 |

| クレジットカード | 日常生活賠償プラン、カード付帯の賠償補償 |

これらの補償に加入済みの場合は、自転車保険で不足する部分のみを補うといった考え方がおすすめです。

傷害保険について以下の記事で詳しく解説しています。

傷害保険とは?補償内容の仕組みと必要性、医療保険との違いについてわかりやすく解説

こんなときはどうする?

- 他の保険で「個人賠償責任特約」に加入している:すでに個人賠償責任特約で賠償がカバーされている場合は、不足しているケガ補償やロードサービスなど、必要な補償だけを追加して備えることができます。

- TSマークのみを貼っている:追加加入を推奨します。1年の有効期限切れによる無保険化や、他人の自転車・シェアサイクル運転時の事故は対象外になるリスクがあるためです。また、付帯の補償額(青色マークの場合:1,000万円)では不足する懸念もあります。

TSマークとは?

TSマークとは、自転車安全整備店で自転車安全整備士による有料の点検整備を受けた際、安全基準に適合した自転車へ貼り付けられるシールのことです。最長1年間のみ有効な賠償責任保険と傷害保険が自動的に付帯する仕組みです6。

クレジットカードの付帯保険の注意点

クレジットカードによっては、一部の上位カードでは自動付帯されているケースがあるほか、月額数百円で追加できる場合があります。

一見手軽で便利なように思えますが、カードの付帯保険「だけ」で自転車事故のリスクに備えるには、主に以下のようなリスクがあります。

- 解約・失効時の無保険となるリスク

- 高額な賠償請求をカバーしきれないリスク

- 示談交渉サービスが未付帯

- 商品によっては補償対象が本人のみに限定

特に、格安プランや一部の無料カードでは限度額が数十万円程度に抑えられていることがあり、高額な賠償請求をカバーしきれないリスクがあります。

手軽さに惑わされず、まずは現在お持ちのカード保険の「限度額」「示談交渉の有無」「補償対象の範囲」を必ず確認し、不足分は単体自転車保険や他保険の特約を検討するのが安心です。

自転車保険を選ぶときの3つのチェックポイント

「自転車保険にはたくさんの種類があって、どれを選べばいいか分からない」とお悩みの方も多いでしょう。

ここからは、失敗しない保険選びのために、最低限チェックすべき3つのポイントを以下にまとめました。まずはご自身の状況に合わせて、次の項目をチェックしてみましょう。

- 賠償金額は高額事故に対応できる「1億円以上」になっているか?

- 自分のケガの補償が「他の医療保険」と重複して無駄な出費になっていないか?

- トラブル時に相手と直接話さずに済む「示談交渉サービス」は付いているか?

①個人賠償責任の補償金額

他人にケガをさせた場合の個人賠償補償は、過去の高額賠償事例を踏まえると、1億円以上を目安に設定しましょう。

冒頭で高額賠償事例について説明しましたが、それほどまでに費用が高額となる背景にはきちんとした理由があります。

②自身のケガに備える「傷害補償」

傷害補償は、自転車事故で自分がケガをした際の通院・入院費を補うものです。

医療保険と重複しやすい一方で、「通院」と「収入への影響」をカバーできる点が大きな役割です。

特に医療保険は入院・手術中心の商品が多いため、骨折などで通院が長引くケースでは自己負担が増えやすくなります。また、ケガによって仕事を休んだり、通院や移動に余計な費用がかかるなど、生活面での負担も発生します。

また、傷害補償は個別に契約すると保険料が高くなりますが、「家族型」プランを活用すれば、1人あたりの保険料を抑えやすくなります。

傷害補償は、医療費そのものだけでなく「通院の長期化」や「収入・生活への影響」まで補う役割があるため、自身の生活スタイルや家族構成に合わせて設定することが重要です。

③万が一の時に明暗を分ける「示談交渉サービス」

事故が起きた際、保険会社が自分の代わりに相手と交渉してくれるのが「示談交渉サービス」です。

自転車保険の基本補償には通常含まれていますが、一部のクレジットカード付帯保険やTSマークの青色・赤色シールなどは示談交渉サービスが含まれていません。

自転車保険の加入手続き

自転車保険は、インターネットやコンビニ、自転車専門店など様々な窓口から簡単に申し込めます。

特にインターネットでの加入はいつでも手軽に申し込めるため、忙しい人や家で手続きを簡潔させたい方にぴったりです。

| 加入方法 | 手続きの手順 | おすすめな人 |

|---|---|---|

| インターネット (スマホ・PC) | 1. 保険会社の特設サイトにアクセスする。 2. 希望のプランを選択して必要情報を入力する。 3. カード決済を完了させて手続き終了。 | 24時間いつでも、最も安く手軽に加入手続きを終わらせたい人。 |

| コンビニエンスストア | 1. 店内にあるマルチコピー機等で情報を入力する。 2. 発行された受付票をレジへ持参して支払う。 3. その場でお客様控えを受け取る(保険証書は後日郵送) | クレジットカードを使用せずに、身近な場所で手軽に支払いを済ませたい人。 |

自転車保険は事故後に加入しても補償されないため、利用前に余裕をもって加入しておくことが重要です。インターネット加入では、申し込み手続きが完了したその日から補償が開始されるプランもありますが、補償開始日や既存保険の適用条件について事前によく確認しておきましょう。

まとめ:義務化の流れに乗り遅れないようにお早めの検討を

年間約7万件からなかなか減少しない自転車事故。自転車に関する交通ルールの厳罰化はやむを得ない状況で、保険加入の義務化もその流れの一端と言えます。

まずは自分や家族がすでに自転車保険に加入しているか、他の保険で補償が賄えているのかを確認してみましょう。そのうえで不足があれば、生活スタイルや自転車の利用頻度に応じて、補償範囲・補償金額に沿ったプラン選びを進めていくことが大切です。

スマホ1つで月額ならワンコイン以内で加入できる商品も増えていますので、今回解説したポイントを踏まえて加入を進めてみてください。

自転車保険に関するよくある質問

- 自転車保険の加入は完全に義務ですか?

-

お住まいの自治体によって異なります。多くの都道府県や市区町村で義務化が進んでいます7。ただし、一部の自治体では努力義務にとどまっている地域もあります。

- 自転車が盗難に遭った場合、自転車保険で補償されますか?

-

一般的な自転車保険(賠償やケガの補償)では、自転車自体の盗難は補償対象外(免責)です。自転車の盗難リスクに備えたい場合は、購入時に店舗で加入するメーカーの盗難補償プログラムや、別途単独の「自転車盗難保険」への加入が必要です。

- 自動車保険の特約で自転車事故はカバーできますか?

-

自動車保険に個人賠償責任特約を付帯していれば、相手への賠償はカバーできます。ただし、自分自身のケガに対する補償は含まれないケースが多いため確認が必要です。

- 火災保険の特約と自転車保険の違いは何ですか?

-

火災保険の個人賠償責任特約は主に相手への賠償責任のみを補償します。自転車保険は、相手への賠償に加えて、自分のケガの治療費やロードサービスなどもセットになっています。

- TSマークとはどのような保険ですか?

-

TSマークとは、自転車安全整備店で点検を受けた自転車に貼り付けられるシールです8。このシールに賠償責任保険と傷害保険が付帯しており、色によって補償内容は異なります。(青:賠償1,000万円限度/赤:1億円+被害者見舞金/緑:1億円+示談交渉サービス)有効期間は1年間です。

- クレジットカードの保険で自転車事故は補償されますか?

-

カードの種類によっては、個人賠償責任保険が自動付帯または任意加入の形で用意されています。ただし、カードを解約すると補償もなくなるため注意が必要です。

- 自転車保険の月額保険料の相場はいくらですか?

-

個人プランであれば、月額数百円程度が相場です。家族全員をカバーするファミリープランの場合は、月額500円から1,000円程度になります9。

- 自転車保険の家族型とはどこまでが範囲ですか?

-

一般的には、本人の配偶者や、同居の親族が対象となります。また、別居している未婚の子どもまで範囲に含まれるケースが多いです。各保険会社の規定を確認してください。

- 自分が加入している保険の重複を確認する方法は?

-

現在契約している自動車保険や火災保険、クレジットカードの契約内容確認書を見てください。個人賠償責任特約や、日常生活賠償特約といった文言の有無を確認します。

- レンタルサイクルやシェアサイクルでも個人の保険は必要ですか?

-

多くのシェアサイクルサービスでは、利用料金の中に基本的な保険が含まれています。しかし、補償金額が低いまたは補償範囲が限定的な場合があります10。そのため、個人の保険に加入しておくとより安心です。

出典・参考サイト一覧

- 国土交通省:自転車損害賠償責任保険等への加入促進について

https://www.mlit.go.jp/road/bicycleuse/promotion/index.html ↩︎ - 警視庁:事故・違反の発生状況 ↩︎

- 日本損害保険協会:自転車での事故に備える保険(PDF資料)

https://www.sonpo.or.jp/about/useful/jitensya/ctuevu0000005j2p-att/jitensyasonae.pdf ↩︎ - 警視庁:自転車の交通反則通告制度(青切符)の導入 ↩︎

- 警視庁:自転車事故に備える保険等の加入義務 ↩︎

- 公益財団法人日本交通管理技術協会:自転車の安全情報(TSマーク紹介ページ)

https://www.tmt.or.jp/safety/index2.html ↩︎ - 国土交通省:自転車損害賠償責任保険等への加入促進について

https://www.mlit.go.jp/road/bicycleuse/promotion/index.html ↩︎ - 公益財団法人日本交通管理技術協会:自転車の安全情報(TSマーク紹介ページ)

https://www.tmt.or.jp/safety/index2.html ↩︎ - 東京海上日動:eサイクル保険(自転車利用者向け保険)

https://www.tokiomarine-nichido.co.jp/service/net/e-cycle/ ↩︎ - HELLO CYCLING規約 https://www.hellocycling.jp/terms/ ↩︎

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。