「子供が自転車で他人にケガをさせたらどうしよう…」「高齢の親が家の中で転倒して骨折するリスクが心配…」「週末のスポーツやアウトドアでのケガに備えたい」

そんな日常の具体的な不安を、ピンポイントかつ安価にカバーできるのが「傷害保険」です。しかし、医療保険との違いや補償される範囲が分かりづらく、自分や家族に必要かどうか判断に迷いますよね。

本記事では、傷害保険の仕組みを基礎から説明し、ご自身に本当に必要な傷害保険への理解を深めていきましょう。

傷害保険の仕組み

改めて、傷害保険とは不慮の事故によるケガを補償する保険です。

いちばん気になる点は保険金支払いかと思いますが、補償対象となるには以下の要素をすべて満たす必要があります。

- 急激:事故から発生まで時間的間隔がない

- 偶然:予知できず、本人の意思に基づかない

- 外来:ケガの原因が体の外部からの刺激である

この3要素を満たすケース・満たさないケースを具体的にも見ていくと、

というように大きく分けられます。

また、補足として

- 一般的に、同居の家族へのケガは対象外(※ただし契約内容によって例外もあり)

- 基本契約には、個人賠償責任(自分以外の人にケガをさせたときの補償)は含まれておらず、特約として追加する必要がある

といった点にも注意が必要です。

傷害保険の種類と補償項目

それでは、傷害保険の種類や代表的な補償項目は何があるでしょうか?

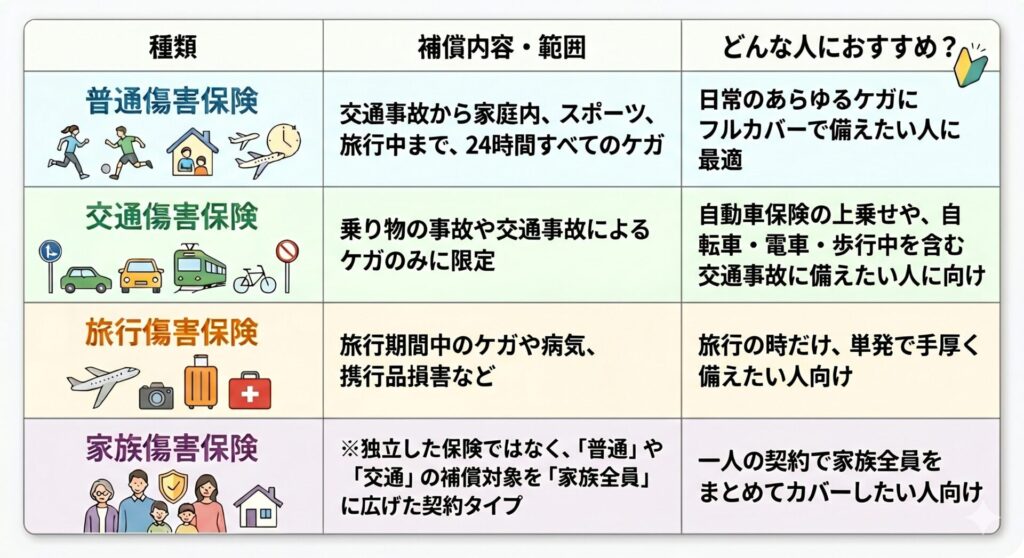

代表的な傷害保険の種類

まず種類については主に、「普通・交通・旅行・家族」の4つがあります。

※今回の記事では、主に「普通傷害保険」についての解説を行います。

普通傷害保険は日常生活全般をカバーするのに対し、交通傷害保険や旅行傷害保険では補償される範囲や対象となる場面が限定されています。

交通傷害保険は自動車保険ではカバーできない、「自転車単独での転倒」「駅の改札内や階段でのケガ」などの車以外の交通機関での事故をカバーすることができます。

また、自転車による事故によるケガに対しても、傷害保険に個人賠償特約を組み合わせることで、自転車保険と同等の補償内容をカバーできる場合があります。

自転車保険とはどう違う?

傷害保険は、日常生活や自転車事故を含めた幅広い「自分へのケガ」に備える保険です。一方、自転車保険は自転車事故に特化し、相手への賠償までまとめてカバーします。自転車利用が多く賠償まで備えたい人は自転車保険、日常のケガなどのリスクも幅広くカバーしたい人には傷害保険が向いています。

自転車事故では高額賠償事例が発生しており、近年は多くの自治体で保険の加入が義務化または努力義務化されています1。

主な補償項目

傷害保険では、基本的に医療保険と同じく「死亡・後遺障害・入院・通院」における補償がされます。

| 補償項目 | 給付内容の概要 |

|---|---|

| 死亡保険金 | 事故によるケガが原因で亡くなった際、契約金額の全額を給付 |

| 後遺障害保険金 | 身体に障害が残った際、等級(3%〜100%)に応じた金額を給付 |

| 入院保険金 | ケガによる治療目的の入院に対し、1日目から給付 |

| 通院保険金 | 入院を伴わない通院に対し、初日から給付 |

| 手術保険金 | 所定の手術を受けた際、入院日額の倍数などで給付 |

注意点:原則として事故発生日から180日以内に生じた症状が給付の対象となります。

給付に対する考えた方も基本的には医療保険とほぼ変わらずケガであることが条件です。さらに必要に応じて特約を追加する仕組みが特徴です。

他人にケガをさせたり他人の物を壊したりして損害賠償責任を負った場合の「日常生活賠償特約」や、事故によって携行品が壊れたときの「携行品損害補償特約」、ケガ等で弁護士に相談・委任したときの「弁護士費用特約」など日常に潜む数あるリスクをピンポイントで手厚く補えます。

傷害保険と医療保険の違いとは?

補償内容があまり変わらないのあれば、「傷害保険は医療保険とどう違うのか?」「傷害保険は必要なの?」と疑問に感じる人もいるでしょう。

実際には、次のような明確な違いがあります。

| 比較項目 | 傷害保険 | 医療保険 |

|---|---|---|

| 補償対象 | 急激・偶然・外来の事故によるケガ | 病気全般、ケガ(急性・慢性含む) |

| 保険料の決まり方 | 職業・職種(リスク等級) | 年齢・性別・健康状態 |

| 通院への給付金 | 初日から対象が多い | 入院が条件の場合が多い |

| 告知の有無 | 原則不要(または緩やか) | 厳格な告知が必要 |

保険料の決まり方の違いについて

医療保険は「病気まで含めて幅広く備える保険」であり、がんや生活習慣病など病気のリスクに備えたい場合に向いていますが、告知や保障の条件などにやや制限があります。

一方で傷害保険は、一般的にケガへの補償に限定している分、保険料が安く、商品によっては告知も簡易で加入しやすいのが特徴です。健康上の理由で医療保険に入れない人にも向いています。

医療保険に入っていれば傷害保険はいらない?

傷害保険が必要とされる理由は、ケガの場合でも、実際には次のような負担が発生する可能性が高いからです。

- 通院が長引くことで継続的な出費が増える

- 仕事を休むことで収入が減る

- 家族のサポート費用など想定外の支出が出る

医療保険は基本的に「入院・手術」が支給条件となっており、入院不要なケガに対しては保障されません。

たとえば、骨折や捻挫で通院が数週間続くケースでは、治療費が積み重なるだけでなく、業種によっては仕事を休まざるを得ずに収入が減少したり、通院や生活のサポートに思わぬ費用がかかることもあります。

こうした入院には至らないものの継続的な負担をカバーするケースが発生した場合、傷害保険は安心材料になります。

傷害保険が「必要な人」とは?

医療保険との違いを踏まえた上で、傷害保険が本当に必要な人はどんな人でしょうか?

実際に、傷害保険の加入メリットが非常に高いのは、屋外作業や運転業務が多い人やケガのリスクが高い小さな子供がいるご家庭です。

- 屋外作業や運転業務が多い(特に現場作業のフリーランス・自営業の人)

- 育ち盛りの子供がいる

- 高齢の同居家族がいる

- アクティブな趣味がある

- 持病があり他の保険に入れない

- 自転車を日常的に利用する

一方で、医療保険の内容が充実していたり、十分な貯蓄がある場合は、傷害保険に別途加入する必要性は低いといえるでしょう。

- 医療保険の内容が充実している

- 他保険の特約で賠償の備えがある

- 貯蓄が十分にあり少額の通院費を賄える

もちろん、必要・不要は単純な属性だけでは判断しきれず、日常に潜むリスクは想像以上に多くあるため、今の生活スタイルと未来のリスク両方を考慮した保険選びが重要になります。

後悔しない選び方|3つのチェックポイント

一方で、傷害保険は他の補償と内容が重複しがちです。

そのため、傷害保険への加入を検討する際は、自分に合った無駄のない備えをすることが大切です。

以下に賢く備えるためのチェックポイントを整理しましたので、保険選びの参考にしてみてください。

- 家族構成に合わせた補償の「型」になっているか?

- 無駄のない補償額か?

- 個人賠償特約の付帯と他保険との「補償重複」がないか?

1. 家族構成に合わせた補償の「型」になっているか?

まず、次のような補償の「型」を選択します。

- 本人型:単身者や、家族が別で保険加入している場合に。

- 夫婦型:共働きで共にアクティブな世帯に。

- 家族型:本人、配偶者、同居親族、別居の未婚の子を補償。一人ずつの加入より保険料が安く、広範囲の日常リスクをカバーできます。

特に家族型であれば、夫婦のいずれかが単身赴任中の場合や、実家を出て一人暮らしをしている未婚の子どもがいる場合等でもカバーでき、個別に契約するよりも保険料が割安になるケースが多いです。

2. 補償額の設定をいくらにするか

補償額とは、死亡・後遺障害の金額や、入院・通院日額といった金額です。

例えば、すでに加入している医療保険があれば、これらの不足分を補完する金額に調整すると、それぞれを補う形で役割に応じた備えが無駄なくできます。

補償額の考え方の例

- 医療保険に加入している:不足分のみの最小限の備え。

(例:通院日額3,000円 + 個人賠償特約。入院・死亡は医療保険でカバーし、月額保険料を抑える。) - 小さな子供がいる:予測不能な頻繁なケガや賠償リスクへの手厚い備え。

(例:実費補償型 + 個人賠償責任特約1億円。) - 持病がある・高齢の方:病気の備えが難しい分、ケガによるリスクには徹底的に備える。

(例:入院日額1万円 + 介護支援特約。家庭内事故での骨折や長期入院による生活変化を資金面でバックアップ。)

ただ、保険を検討する上で補償額の決め方は細かい話になるため、悩む人も多いかと思います。

3. 個人賠償特約の付帯や他保険と「補償が重複していないか」を確認する

「個人賠償特約(個人賠償責任保険)」とは、日常生活で他人にケガをさせたり、他人の物を壊してしまった際の損害賠償をカバーする特約です。

例えば、「自転車で歩行者にぶつかってケガをさせた」「子供がボール遊びで他人の家の窓ガラスを割ってしまった」といったトラブルに対して補償されます。自転車事故での高額賠償に備えるためにも必須級の特約です。

ここからが要注意のポイントです。この特約は非常に重要ですが、「すでに自分が加入している別の保険に、同じ特約が付いていないか」を必ず確認してください。

実は、以下のような保険に「個人賠償責任特約(または日常生活賠償特約)」という名前で、すでに組み込まれているケースが非常に多いのです。

- 火災保険: 賃貸や持ち家の契約時に、自動付帯されているか、セットで選択していることが多い

- 自動車保険: 「日常生活賠償特約」などの名称でオプションとして付けている場合がある

万が一、火災保険と傷害保険で重複してこの特約を付けていたとしても、保険金は「実際の損害額まで」しか支払われません。二重取りはできないため、片方の特約保険料が完全に無駄になってしまいます。

傷害保険で特約を付加する前に、まずは手元の保険証券を見て「他の保険で個人賠償特約に入っていないか」をチェックしておきましょう。

まとめ:日常のリスクに合わせて最適なプラン選択を

傷害保険は、転倒や自転車事故など、いつ起こるかわからない身近なリスクに対して少額の保険料で備えられるため、もしものときの大きな安心につながります。

また、専用の自転車保険に入るか迷っているという人も、乗る頻度や備える範囲によっては傷害保険の特約で万が一のリスクに備えられることがあります。

すでに加入している保険ではカバーできないリスクを傷害保険で部分的にカバーできないか、今一度見直してみてはいかがでしょうか?

傷害保険に関するよくある質問(FAQ)

- 告知義務はありますか?

-

原則としてありません。ケガを対象とするため、病歴に関わらず加入しやすいのが特徴です。

- 普通傷害保険と交通傷害保険の違いは?

-

普通傷害保険は日常生活全般ですが、交通傷害保険は乗り物に関連する事故に限定されます。その分、交通傷害保険の方が保険料は安いです。

- 複数の保険から重複して受け取れますか?

-

死亡保険金や日額設定の入院・通院保険金であれば、複数の会社から重複して受け取ることが可能です。

- 仕事中のケガも補償されますか?

-

原則補償されます。労災保険の給付とは別で受け取れるのが一般的です。

- 自転車事故の賠償はカバーされますか?

-

個人賠償責任特約を付帯すればカバーされます。相手への賠償金や示談交渉サービスが利用できます。

- 海外旅行中のケガは対象ですか?

-

多くの商品で国内外の事故が対象です。ただし、死亡時の救援者費用などは特約や専用の旅行保険が必要です。

- 後遺障害保険金はどのような場合に支払われますか?

-

事故により身体に永久的な障害が残った場合に支払われます。障害の重さに応じて等級が決まります。

- 保険料は掛け捨てですか?

-

1年更新の掛け捨て型が主流です。その分、月数百円程度の低コストで大きな死亡補償を確保できます。

- スカイダイビングなどのケガも対象ですか?

-

対象外となることが多いです。危険なスポーツに従事中の事故は、別途特約や専用の保険が必要です。

- 事故から時間が経って亡くなった場合は?

-

通常、事故の日から180日以内に死亡した場合が対象です。これを超える場合は個別の判断となります。

出典・参考文献リスト

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。