ゴルフは広いエリア内でじっくりとプレーすることから、危険の少ないスポーツという印象をお持ちの方もいるかと思います。

これからゴルフを始める方やコンペを控えた方にとって、「たった1日のプレーにわざわざ保険って必要なの?」「クレジットカードの付帯保険で十分じゃない?」といった疑問を持つことは少なくありません。

しかし、ゴルフボールが時速100〜200kmで飛び交う場所がゴルフ場です。ゴルファー保険は、ちょっとしたケガに備えるものではありません。自分の放ったミスショットが他人の目に当たり、「数千万円の賠償金」を背負った事例もあります。

この記事にてゴルファー保険の全容を解説していきますので、保険の必要性や選び方をマスターしていただければ幸いです。

ゴルファー保険(ゴルフ保険)とは?

ゴルファー保険(ゴルフ保険)は、ゴルフならではのリスクに備えるための専用保険です。プレー中に打球が隣のコースへ飛んでしまったり、相手にケガをさせてしまったりといった賠償リスクのほか、転倒などによる自身のケガにも対応できます。

①~④にある通り、「クラブが折れてしまった」「バッグが盗まれてしまった」といったゴルフ用品の損害や、「ホールインワンを達成した際の記念品代や祝賀費用」といったゴルフ特有の出費にも備えられるのが特徴です。

それぞれの補償の解説については下記をタップ(クリック)してご覧ください

①他人へのケガを補償する「賠償責任」

打球が他人に当たってケガをさせた場合や、他人の持ち物を壊した際の補償です。

場合によっては数千万円規模の賠償額になることもあり、最も重要な補償です。

【主な事例】

- 隣のコースへの打ち込みで他人にケガをさせた

- 操作ミスでゴルフカートをぶつけ、施設や備品を壊した

- 対象外の例:わざと相手にボールをぶつけた(故意)、親族に対する賠償など

②自身のケガを補償する「傷害補償」

自分がプレー中に転倒したり、打球が当たってケガをしたりした際の治療費が補償されます。

【主な事例】

- 雨の日のプレー中に斜面で足を滑らせて骨折した

- 他人の打球が自分に当たり、救急搬送・入院となった

- 対象外の例:プレー中の突然の病気(心筋梗塞など)、日焼けによる炎症など

③クラブの破損・盗難を守る「用品補償」

ゴルフバッグやクラブの盗難、スイング中のシャフト折れなどが対象です。補償限度額はプランにより10万円〜30万円程度が一般的です。

多くの保険で1事故につき3,000円〜5,000円の自己負担(免責金額)が設定されています。修理費がこの金額を下回る場合は保険金が支払われません。また、補償額は購入価格ではなく、現在の価値を示す時価額で算出されます。

【主な事例】

- ショットの衝撃でドライバーのシャフトが折れた

- クラブハウスのロッカーからゴルフバッグを盗まれた

- 対象外の例:経年劣化によるサビ、単なる「すり傷」などの外観上の損傷、車内に放置して盗まれた場合など

④喜ばしい出費に備える「ホールインワン・アルバトロス費用」

ホールインワンを達成した際の記念品代や祝賀会費用を補償します。ゴルファー保険特有の補償です。

一般的に、ホールインワン達成時の祝賀費用は20万円〜40万円程度が相場とされています1。

【主な事例】

- 達成記念としてコンペ参加者に記念品(クオカード等)を贈った

- 後日、祝賀会を開催した際の飲食代やゴルフ場への記念植樹費用

- 対象外の例:キャディや同伴者以外の目撃証言がない場合、1人でプレー中の達成、ゴルフ場ではない場所での達成など

※「賠償責任」「傷害」「用品補償」は、ゴルフ場だけでなくゴルフ練習場(打ちっぱなし)でのトラブルも対象となるのが一般的です。ただし「ホールインワン費用」は、原則としてゴルフ場での達成のみが対象となります。

ゴルフ場での高額賠償額事例から学ぶ保険の必要性

実は…ゴルフ場で発生している負傷事故は国内で年間推定6,000件以上というデータがあります2。

あくまでも推定値とされていますが、思いのほか事故が多いと感じるのではないでしょうか?

事故の種類としては主に

- 他人へのケガ:シャンクして飛んだボールが隣のコースの人に当たるなど。

- 他人のモノの損壊:打ち込みによってカートを壊したり、コース脇の車を傷つけたりするなど。

- 自分自身のケガ:斜面で滑って転んだり、練習のしすぎで手首を痛めたりするなど。

- ゴルフ用品の損害:スイング中にクラブを地面にぶつけて折ったり、カラスに盗られたりするなど。

の4種類に大きく分けられます。その中でも①他人へのケガによる賠償責任はゴルフ事故に限らず非常に高額な賠償額になってしまいます。

高額賠償限度額が「1億円以上」を推奨される理由とは

賠償責任は最低でも限度額1億円以上のプランを選択することを強く推奨されています。

過去にはゴルフ場での失明事故で4,400万円3もの賠償を命じられた事例があります。これがもし以下のような「最悪の事態(死亡・重度障害)」となった場合、さらに賠償額が跳ね上がるリスクもあるのです。

- 死亡事故における「逸失利益4」:もし打球事故で相手を死亡させてしまった場合、被害者が働き盛りの世代であれば、本来将来得られたはずの収入(逸失利益)の補填だけで計算上1億円を超える判決が出る可能性もあります。

- 重度後遺障害と生涯介護費:命を取り留めたとしても、失明や麻痺などの重い障害が残った場合、慰謝料に加えて「一生分の介護費用」や「自宅の改修費」が請求されます。これらも逸失利益と同様に、被害者の長年の未来を賠償するため賠償額は膨れ上がります。

- 複数人を巻き込むリスク:ブレーキ操作ミスによるカートの暴走などで、一度に複数の同伴者やキャディを負傷させた場合、一人ひとりの賠償額は数千万円でも、合計額は容易に1億円を上回る可能性があります。

自分と相手の人生を守るためにも、賠償責任の金額は「余裕を持った設定」ではなく「最低限の基本補償」として必要と言えるでしょう。

失敗しないゴルファー保険の選び方:5つの重要チェックポイント

それでは具体的なゴルファー保険の選び方をチェックしていきましょう。5つに絞って解説します。

- 賠償限度額は「1億円以上」になっているか?

- 既存の保険(自動車・火災など)と補償が重複していないか?

- 用品補償の「免責」や「時価額」の罠を理解しているか?

- プレースタイルに合った「期間(1日/1年)」を選べているか?

- 絶対に外せない「示談交渉サービス」は付帯しているか?

1. 賠償責任の限度額は「1億円以上」になっているか?

先程も述べたように、ゴルファー保険の最大の必要性は、他人のケガや死亡事故による「数千万円単位の賠償」から自分の人生を守ることです。

実は、賠償限度額5,000万円のプランと1億円のプランを比較しても、年間の保険料差はわずか数百円程度しかありません。「自分は初心者で飛ばないから5,000万でいい」と数百円をケチった結果、万が一の事故で相手の後遺障害をカバーしきれず、人生が立ち行かなくなるリスクを抱えるのは全くの無意味です。

したがって、「1億円以上(または無制限)」を選ぶのが無難です。

2. 既存の保険(自動車・火災・クレカ)と重複していないか?

火災保険や自動車保険の特約に入っている方は、補償範囲の重複に注意が必要です。

ゴルファー保険と他の保険では、補償される範囲に違いがあります。

| 補償内容 | ゴルファー保険 | 火災・自動車等の個人賠償特約 |

|---|---|---|

| 他人への賠償 | ○(ゴルフ中のみ) | ○(日常生活全般) |

| 自身のケガ | ○ | ×(対象外) |

| ゴルフ用品の破損・盗難 | ○ | ×(対象外) |

| ホールインワン費用 | ○ | ×(対象外) |

他人への賠償のみであれば、既にある特約で対応可能です。しかし、「自身のケガ」「クラブの破損」「ホールインワン費用」をすべてカバーできるのはゴルファー保険だけです。

クレジットカード付帯保険は、元々所有しているクレジットカードにゴルフ保険が付いていれば、追加で加入手続きや保険料を払う必要がない点が魅力です。

ただしこちらも「用品補償」や「ホールインワン費用」が対象外のことが多く、賠償責任の限度額が低いこともあります。

あくまでも保険料より「充実した補償内容になっているか?」を再確認して、別途単体のゴルファー保険に入るべきかを検討しましょう。

3. 用品補償の「免責」と「時価額」の条件を把握しているか?

クラブが折れたり盗まれたりした時に役立つ用品補償ですが、「買った時の値段が全額戻ってくる」と勘違いしていると痛い目を見ます。

自己負担(免責)がある:「1回の事故につき3,000円〜5,000円は自己負担」という条件が一般的です。修理代が5,000円以下なら保険を使う意味がありません。

購入額ではなく「時価」での支払い:5年前に10万円で買ったドライバーが折れた場合、支払われるのは「現在の価値(例えば3万円)」が上限となります。

車上荒らしは対象外になりやすい:ゴルフ場内のロッカーでの盗難は対象でも、駐車場での車上荒らしは対象外になるプランが多いです。高価なギアを積む方は、約款で「対象エリア」の確認が必須です。

4. 損をしない「期間タイプ(1日型か1年型)」を選べているか?

たまにしかプレーしないなら1日型、頻繁に行くなら1年型が経済的です。年3〜4回以上プレーするなら1年型の方が1回あたりのコストは安くなります。

| 比較項目 | 1日型(レジャー保険) | 1年型(年間契約) |

|---|---|---|

| 保険料目安 | 300円〜1,000円程度 | 3,000円〜10,000円程度 |

| メリット | 必要な時だけ安く入れる | 加入漏れがなく安心 |

| 向いている人 | 年3回以下のライト層 | 月1回以上の定期プレーヤー |

また、1日型(レジャー保険)であれば、「当日の朝、天気が確実に良いと分かってからとりあえずスマホで則加入」ができる手軽さも魅力的です。

ただし、毎度の手続きが面倒だと感じるなら、長期の1年型に一度入ってしまえば安心です。

5. 泥沼化を防ぐ「示談交渉サービス」は付帯しているか?

万が一加害者になった際、保険会社が自分の代わりに相手方と話し合ってくれるサービスです。

自動車事故とは異なり、ゴルフの事故は「打つ前に『ファー』と叫んだか」「相手が前に出すぎていなかったか」など、当事者間の過失割合で非常に揉めやすいという特徴があります。

プロの担当者が間に入らないと、直接相手から「治療費と慰謝料を早く払え」と責められ、精神を大きくすり減らすことになります。安さだけにつられて「示談交渉サービスなし」のプランを選ぶのは避けた方が良いでしょう。

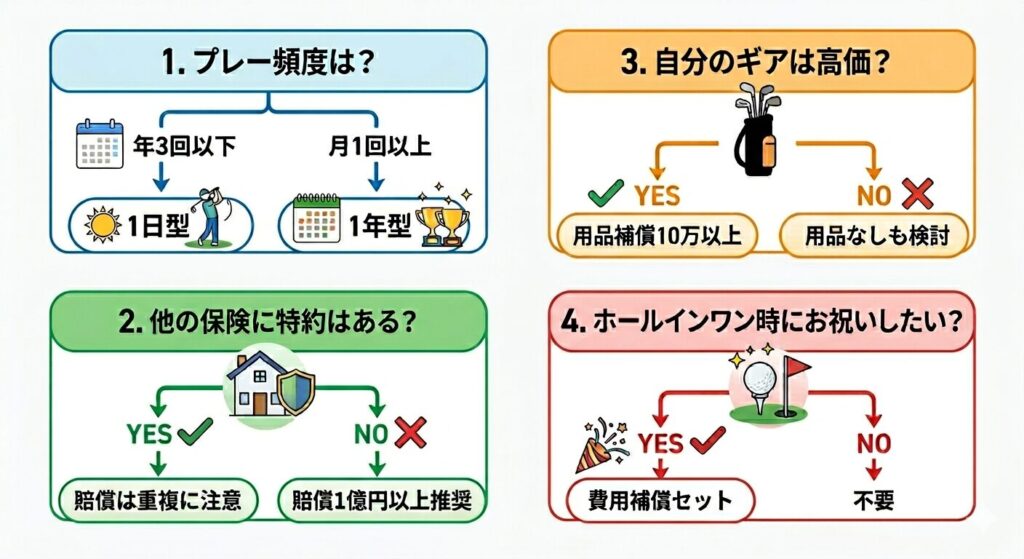

【状況別】あなたにおすすめのゴルファー保険はどれ?

今の自分の状況において、「どの補償をつけるべきか?」と迷っている方は、以下のフローチャートを参考にしてみてください。

具体的な状況別におすすめの補償プランをみていきましょう。

- 「1本10万円超のドライバーなど、高価なギアを愛用している」

→用品補償30万円以上の手厚いプラン- 最新モデルの盗難やフルセットの破損をカバーするためには、より手厚い補償を検討しましょう。自分の道具の総額に見合った補償額を設定するのが安心です。

- 「年に数回、会社のコンペにしか行かない」

→1日単位(数百円)のレジャー保険- 必要な日だけ数百円で入れるため無駄な固定費を抑えられます。当日でもスマホ等で手軽に加入可能です。

- 「自動車・火災保険で『個人賠償責任特約』に加入済み」

→用品補償・ホールインワン重視のプラン- 他人への賠償は既存の保険でカバーできているため、特約で補えない「道具の破損」や「祝賀費用」に特化して賢く補いましょう。

ゴルファー保険は、プレー頻度や補償の必要性に応じて選ぶことが大切です。事例を参考にしながら、無駄のない補償を選択し、必要なリスクにしっかり備えておきましょう。

ゴルファー保険の加入方法

気軽に入れるゴルファー保険が増えており、主に次の3種類の加入ルートがあります。

| 加入ルート | 特徴・メリット | こんな人におすすめ |

|---|---|---|

| コンビニ端末 | 店内のコピー機等で手続き。その場で現金払いが可能。 | プレー当日の朝、コンビニに立ち寄ってサッと加入したい方。 |

| ネット・スマホアプリ | 24時間どこでも数分で完結。手続きが最もスピーディー。 | 1日だけ加入したい方。スピードを重視したい方。 |

| 窓口・代理店・郵送 | プロのアドバイスを受けられる。他の保険との重複もチェック。 | 自分に最適なプランを相談して決めたい方や、家族分をまとめたい方。 |

いずれの方法も、プレー開始前までに手続きを完了させる必要があります。特に1日だけ加入したいというときは、スマホから道中の車内に当日でも加入できるため、非常に便利です。

万が一事故が起きたら?請求の流れと注意点

事故発生時はパニックになりがちですが、適切な初期対応が保険金受け取りの可否を左右します。

まずは慌てず、現場で以下の3つを必ず実施しましょう。

- ゴルフ場スタッフへ連絡し、その場で「事故証明書」を発行してもらえるか確認する

- 破損箇所の写真や、保険会社を通さずに勝手な示談を進めていないか確認する

- 保険金の支払いが終わるまで、壊れた現物を捨てずに保管する

保険金の請求に必要な主な提出物

また、スムーズな手続きのために、以下の必要書類やデータについても確認しておきましょう。

- 事故証明書:ゴルフ場や練習場が発行する公式の書類

- 損害状況の写真:破損したクラブの断面やシリアル番号などの画像データ

- 修理見積書または領収書:修理にかかった(またはかかる)費用の証明

- 署名捺印済みの書類:ホールインワン達成時の同伴者や第三者の証明(専用用紙)

事故はいつ起こるか想定できないため、あらかじめどのような手続きが必要になるか確認しておくことが大切です。

まとめ:自分に合ったゴルファー保険で安心してプレーを楽しもう

ゴルフによる事故リスクは完全に避けることが難しいです。

特にビギナーのうちは球を曲げる場面も多く、打球事故のリスクやゴルフ用品破損のリスクもあるでしょう。

現在はインターネットで当日すぐに入れるゴルファー保険が多数あるため、初心者の方は「ひとまず当日分だけでも」入っておいて損はないでしょう。

本記事で述べた補償内容と選び方を参考に、過不足なく補償をカバーできるゴルファー保険を選んでみてくださいね。

ゴルファー保険に関するよくある質問(FAQ)

- ゴルフ練習場での事故も補償されますか?

-

はい。多くのゴルファー保険では、ゴルフ場だけでなく、打ちっぱなし練習場内での事故も補償対象に含まれます。ただし、自宅での練習は対象外となるプランが多いため注意が必要です。

- クレジットカード付帯の保険だけで十分ですか?

-

カードの種類によりますが、多くは「賠償責任」のみの補償です。ホールインワン費用や自身の用品損害が含まれていないことが多いため、不足分を単体保険で補うのが安心です。

- ホールインワン補償はセルフプレーでも下りる?

-

キャディがいない場合、ゴルフ場従業員や後続組の目撃、ビデオ映像など「客観的な証拠」が必要です。近年はセルフプレー対応のプランも増えていますが、認定条件は厳しいため事前に約款を確認しましょう。

- プレー当日にスマホから加入できますか?

-

はい。多くの「1日型」保険は当日申し込みに対応しています。ただし、補償は申し込み完了(決済完了)の時点から開始されるため、必ずプレー開始前に手続きを済ませてください。

- クラブを折ってしまったら、全額補償されますか?

-

修理可能な場合は修理費用、修理不能な場合は「時価(現在の価値)」を上限に支払われます。また、1事故につき数千円程度の自己負担(免責金)が発生する場合が一般的です。

- 海外でのプレーも対象になりますか?

-

「国内外対応」のプランであれば対象です。ただし、ホールインワン費用については「日本国内限定」としている商品が多いため、海外コンペを予定している場合は注意が必要です。

- お酒を飲んでプレー中に事故を起こしたら?

-

飲酒の程度により「重大な過失」とみなされた場合、保険金が支払われない可能性があります。事故後の過失割合にも大きく影響するため、飲酒プレーは避けましょう。

- キャディさんにケガをさせてしまった場合は?

-

「賠償責任」の補償対象となります。キャディは第三者とみなされるため、治療費や休業損害などの賠償金が保険から支払われます。

- 他人のクラブを借りて壊した場合は?

-

「賠償責任」の対象となる場合がありますが、受託品(借り物)に関する免責規定があるプランも多いため確認が必要です。自身の用品補償では対象外となります。

- 家族で一緒に加入できるプランはありますか?

-

はい、家族プランや特約として追加できる商品があります。家族全員がゴルファーの場合は、個別に加入するよりも保険料が割安になるケースが多いです。

出典・参考サイト一覧

- イオン銀行:ゴルファー保険の支払い事例 ↩︎

- 三井住友海上:ゴルフ事故統計データ解説 ↩︎

- イオン銀行:ゴルファー保険の支払い事例 ↩︎

- 逸失利益とは、どのようなことをいうのですか。|一般社団法人日本損害保険協会 ↩︎

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。