「生命保険って、本当に自分に必要なの?」そんな疑問を感じたことはありませんか?本記事では、損をしないための本当の必要性と選び方を徹底解説します。

そもそも生命保険とは?仕組みと3つの基本型

生命保険とは、大勢の加入者が保険料を出し合い、誰かが亡くなったり病気になったりした際に保険金を支払う「相互扶助(助け合い)」の仕組みです。

1人では対処できないリスクを、みんなで分担する仕組みです

保険の本質は「低確率だけれど、起きたら生活が破綻するリスク」への備えです。毎月のわずかな負担で、数千万円規模の安心を買うことができます。

【図解】定期保険・終身保険・養老保険の違い

生命保険は大きく分けて3つのタイプがあります。文章で読むより、以下の表で違いを確認するのが早道です。

種類ごとの仕組みは下記以降の章で解説しています。

| 種類 | 保障期間 | 保険料 | 貯蓄性 | 特徴 |

|---|---|---|---|---|

| 定期保険 | 一定期間 (10年など) | 割安 ※同等の保障内容の終身・養老保険と比較した場合 | なし (掛け捨て) | 少ない負担で大きな保障を持てる。 子育て世代向き。 |

| 終身保険 | 一生涯 | 割高 ※同等の保障内容の定期保険と比較した場合 | あり | 解約するとお金が戻る。 葬儀代・相続対策向き。 |

| 養老保険 | 一定期間 | 割高 ※同等の保障内容の定期・終身保険と比較した場合 | あり | 満期時にお金が戻る。 貯蓄代わりだが割高。 |

【年代・家族構成別】あなたに生命保険は必要?不要?

ライフステージが変われば、守るべきリスクも変わります。

正直に言うと保険は「必ずしもみんなが入るべきもの」ではありません。あなたのライフステージ(年代・家族構成)によって、守るべきリスクは全く異なるからです。

独身(20代・30代):死亡保障より「働けなくなるリスク」への備え

「自分一人が食べていければいい」のがこの時期の特徴です。

自分が死亡しても経済的に困る家族がいないため、数千万円の死亡保障は原則不要です。むしろ怖いのは、病気やケガで長期間働けなくなり、収入が途絶えるリスクです。

| 想定リスク |

|

| 必要な保険 |

|

| 不要な保険 | 高額な死亡保険(定期・終身) ※葬儀代(200〜300万円)程度あれば十分 |

結婚・子育て世代(30代・40代):自分に万が一があったら「家族が路頭に迷う」リスク

人生で最も保険が必要になる時期です。

もし世帯主が亡くなった場合、遺族年金だけでは「子供の学費」や「日々の生活費」が数千万円単位で不足する可能性があります。この不足分を埋めることが最優先事項です。

| 想定リスク |

|

| 必要な保険 |

|

| 不要な保険 | 過度な貯蓄型保険(学資保険含む) ※保険料が高く家計を圧迫するなら、掛け捨てで保障を優先すべき |

シニア・退職後(50代・60代):「死亡リスク」より「老後の備え」

子供が独立すれば、高額な死亡保障は役目を終えます。

代わって増大するのが「医療・介護費用」と「自分の葬儀代」の問題です。老後資金を取り崩さないための備えへとシフトする必要があります。

令和5年の時点で、日本人の平均寿命は男性約81歳、女性約87歳まで伸びており、長生きリスクへの対策は必須です1。

| 想定リスク |

|

| 必要な保険 |

|

| 不要な保険 | 高額な定期保険(更新型) ※更新のたびに保険料が跳ね上がり維持困難になるため |

【補足】国の「遺族年金」だけじゃダメなのか?

日本には、万が一の時に国から遺族にお金が支払われる「遺族年金(公的保障)」があります。会社員の方であれば、この保障だけでもかなりの金額になります。

Q.では、なぜ民間の生命保険(死亡保障)が必要なのでしょうか?

それは、遺族年金だけでは「将来の生活費や教育費が足りなくなる可能性」があるからです。

- 生活費の不足:遺族年金の額は、現役時代の給料ほど多くはありません。今の生活水準を維持するには足りないケースが大半です。

- 教育費の準備:子供を大学まで行かせるための数千万円の費用は、年金だけでは賄いきれません。

- 自営業の保障の少なさ:自営業・フリーランスの場合、会社員に比べて遺族年金(遺族基礎年金のみ)が非常に少なくなります。

つまり、生命保険は「遺族年金(土台)で足りない金額だけを上乗せして備えるもの」です。

この「足りない額」がいくらになるかを計算するのが、保険選びのスタートラインです。

失敗しない生命保険の選び方!4つの重要ステップ

なんとなく加入して後悔しないよう、以下の4ステップで論理的に選びましょう。

- 手順1:加入目的を明確にする

- 手順2:必要保障額をシミュレーションする

- 手順3:保険期間を決める

- 手順4:無理のない保険料を設定する

手順1:加入目的を明確にする

「万が一の家族の生活費を残したい」なら死亡保険、「老後資金を貯めたい」なら個人年金やiDeCo・NISAが選択肢になります.「誰のために、何のために」をまず決めましょう。

手順2:必要保障額をシミュレーションする

必要な保険金額は、以下の計算式で算出します。

日本の公的保障(遺族年金)は手厚いため、全額保険で賄う必要はありません2。

必要保障額 =

(遺族の生活費+教育費など) - (遺族年金+貯蓄+配偶者の収入)

手順3:保険期間を決める

「いつまで保障が必要か」を明確にします。ここを間違えると、最もリスクが高い時期に保障が切れたり、無駄な保険料を払い続けたりすることになります。

- 【case1】子供が独立するまで(例:末子が22歳になるまで):

教育費や生活費がかかる期間だけを「定期保険」や「収入保障保険」で手厚く守ります。最もコスパが良い設定です。 - 【case2】定年退職するまで(例:60歳・65歳まで):

現役時代の収入減リスクに備える場合の目安です。 - 【case3】一生涯(終身):

葬儀代や整理資金など、「いつ亡くなっても必ず必要なお金」のために設定します。

手順4:無理のない保険料を設定する

保険料が高すぎて生活が苦しくなっては本末転倒です。目安は手取り収入の3〜5%程度(※貯蓄型を除く)です。

生命保険文化センターのデータでは、世帯年収に対する保険料の割合は平均「6.0%」です3。しかし、これには「貯蓄型保険」も多く含まれています。

純粋に「リスクへの備え(掛け捨て)」だけであれば、手取りの5%以内に収めるのが、貯蓄とのバランスが取れた健全な家計と言えます。

【徹底比較】主要な生命保険の種類とおすすめな人

前述の「3つの基本型」を踏まえ、現在主流となっている保険商品を比較解説します。

※なお、「収入保障保険」は定期保険が進化したものであり、実質的な機能は定期保険グループに含まれます。

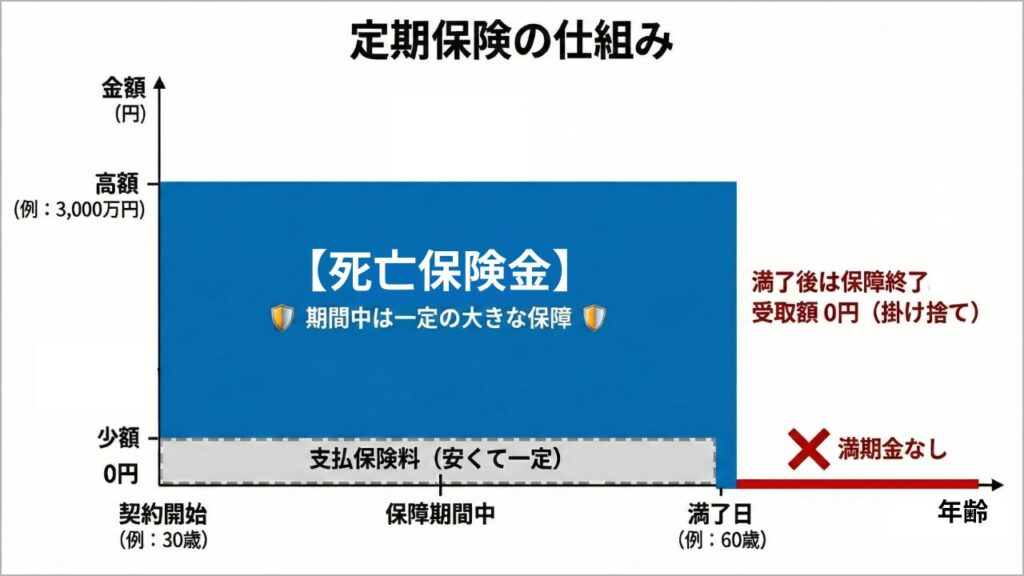

1. 定期保険(掛け捨て型)

「10年」や「60歳まで」と期間を決めて加入する、最もシンプルな保険です。

メリット(良い点)

- 保険料が非常に安い

- 少ない負担で数千万円の大きな保障を作れる

- ライフステージに合わせて見直しがしやすい

デメリット(注意点)

- 掛け捨てのため、解約してもお金は戻らない

- 更新型の場合、更新のたびに保険料が上がる

- 保障期間が終わると、無保険になる

💡こんな人におすすめ!

- 子供が小さい子育て世帯(高額保障が必要)

- 今の貯蓄額では万が一に対応できない人

- とにかく保険料を安く抑えたい人

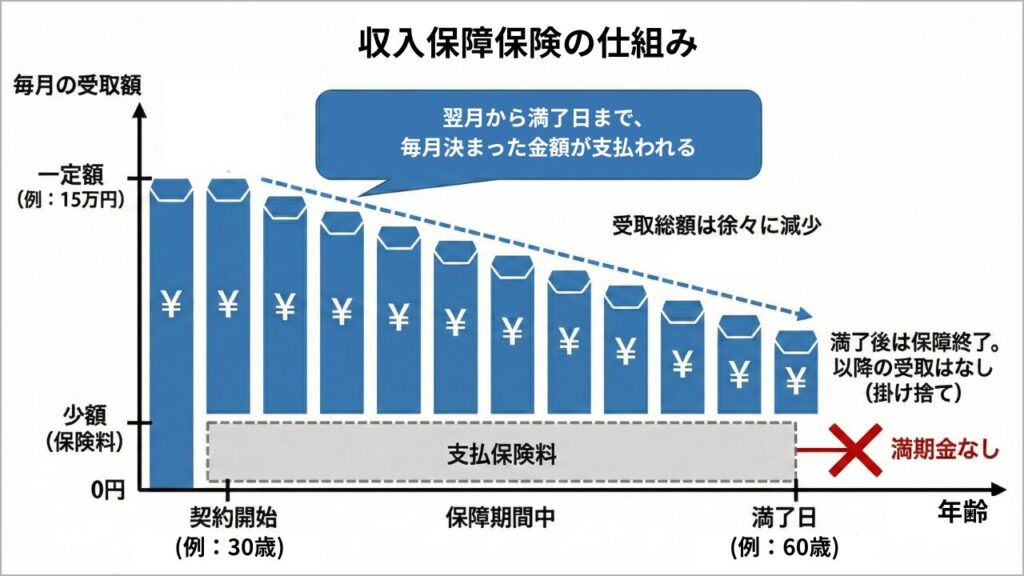

2. 収入保障保険(給料受け取り型)

定期保険の一種で、死亡保険金を一括ではなく、「毎月15万円」のように分割で受け取るタイプです。

メリット(良い点)

- 通常の定期保険よりもさらに保険料が割安になる

- 必要な保障額が徐々に減るため無駄がない(合理的)

- 遺族が計画的にお金を使いやすい

デメリット(注意点)

- 一括で大金を受け取ることができない(※一部商品は可)

- 時間の経過とともに受取総額が減っていく

- 掛け捨てのため貯蓄性はない

💡こんな人におすすめ!

- コスパ重視の合理的な人【プロ推奨】

- 毎月の生活費を確実に家族に残したい人

- タバコを吸わない・健康な人(割引が適用されやすい)

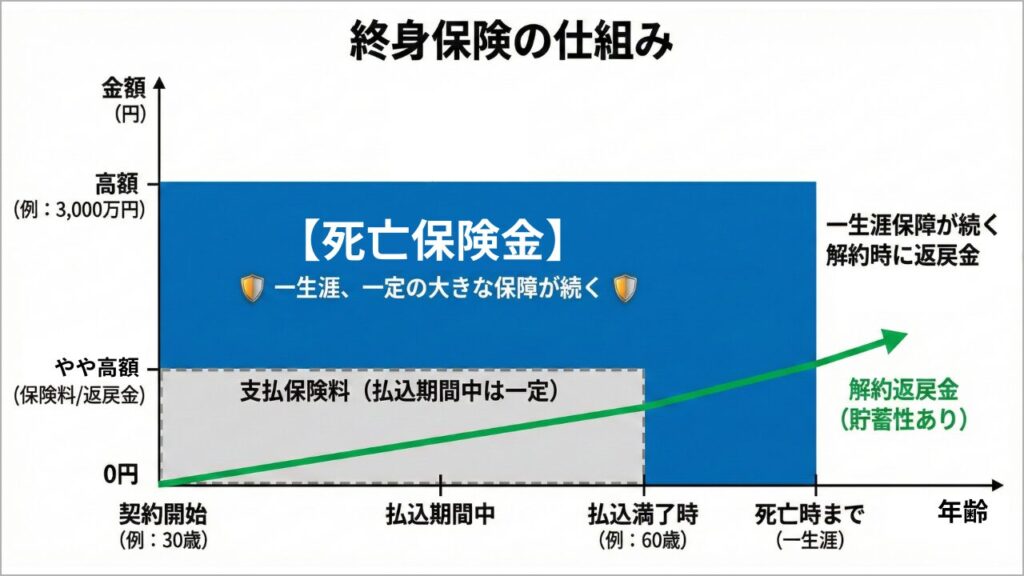

3. 終身保険(貯蓄型)

一生涯保障が続き、解約するとお金が戻ってくるタイプです。

メリット(良い点)

- 何歳で亡くなっても必ず保険金が出る

- 解約返戻金を老後資金などに使える(貯蓄機能)

- 掛け捨てではない安心感がある

デメリット(注意点)

- 保険料が掛け捨て型の数倍高い

- 早期解約すると元本割れして損をする

- インフレ(物価上昇)に弱く、実質的な価値が下がるリスクがある

💡こんな人におすすめ!

- 葬儀代や整理資金(300万円程度)を確実に残したい人

- 銀行に預けておくと使ってしまうので、強制的に貯蓄したい人

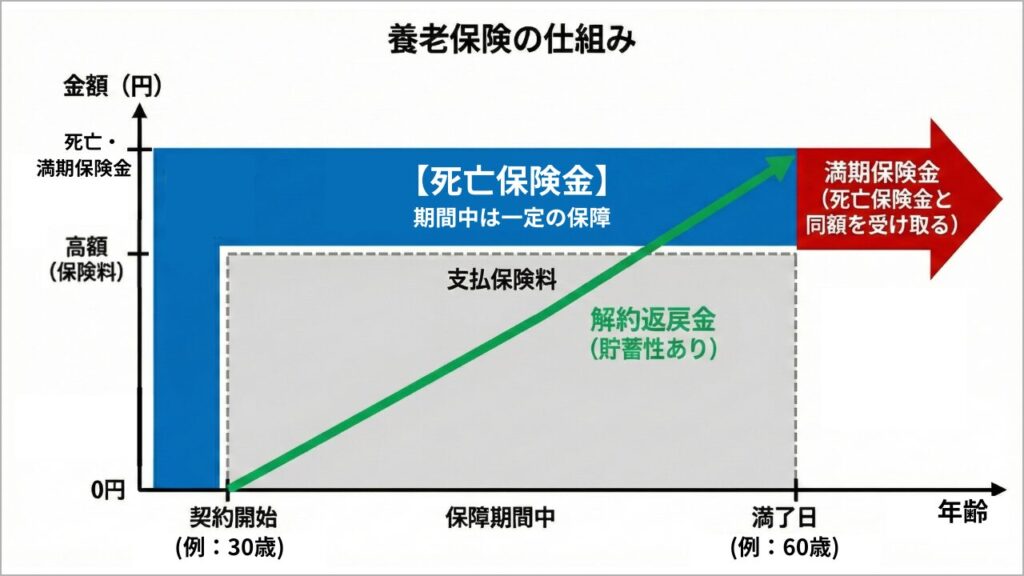

4. 養老保険(満期型)

保障期間が決まっており、満期を迎えると満期保険金が受け取れるタイプです。

メリット(良い点)

- 満期時にお金が戻ってくる楽しみがある

- 強制的に貯蓄ができる

デメリット(注意点)

- 保険料が最も高い

- 現在は低金利のため、資産運用としての魅力が薄い(NISA等の方が有利)

💡こんな人におすすめ!

- どうしても貯金が苦手で、元本割れリスクを避けて強制的に貯めたい人

※資産形成が目的なら、iDeCoやNISAとの比較検討を推奨します。

ネット型 vs 対面型(来店ショップ)どっちがいい?

「自分で探すネット型」と「相談できる対面型」、どちらが良いか迷う方のために比較表を作成しました。

| 項目 | ネット型 | 対面型(代理店) |

|---|---|---|

| 保険料 | 非常に安い | やや割高 (人件費分など) |

| 商品選び | 自分で選ぶ | プロが提案 |

| 勧誘 | なし | あり |

| 向いている人 | とにかく安くしたい 自分で調べられる | 自分で決めきれない 持病など相談がある |

まずはネットで比較し、迷ったら相談が正解

まずはネット型保険で見積もりを取ってみましょう。

その上で「自分で決めきれない」「持病がある」といった場合に、無料の保険相談ショップ(対面)を利用するのが最も賢い方法です。

持病がある方向けの生命保険はこちらで解説

【2026年最新】持病があっても死亡保険に入るには?状況別フローチャートと後悔しない比較ポイントをプロが徹底解説

生命保険に関するよくある質問(FAQ)

- 生命保険は何歳から入るべきですか?

-

「守るべき人ができた時」がベストです。

一般的には結婚や出産のタイミングです。独身であれば急ぐ必要はありません。 - 生命保険の毎月の平均額はいくらですか?

-

全年代の平均で月額約1.5万円〜3万円です。4

ただし、これは貯蓄型を含んだ数字です。掛け捨てのみであれば数千円で済みます。 - 生命保険がいらない人の特徴は?

-

以下の条件に当てはまる人です。

- 公的保障の内容を理解し、それで十分だと判断できる

- 扶養家族がおらず独身である

- 十分な貯蓄(数千万円以上)がある

- 掛け捨てと積み立て、どっちがいいですか?

-

「保障」を買うなら掛け捨てが圧倒的に有利です。

同じ保険料で比較すると、掛け捨ての方が数倍〜数十倍の保障額を持てます。 - 申し込み後のキャンセル(クーリングオフ)はできますか?

-

申し込み日またはクーリング・オフに関する書面を受け取った日のいずれか遅い日から、その日を含めて8日以内(会社によってはこれより長い場合もあり)であれば、書面等により申し込みの撤回が可能です。

- 保険を見直すベストなタイミングは?

-

ライフイベントの節目です。

結婚、出産、住宅購入(団信加入)、子供の独立時などが最適です。 - 女性にも生命保険(死亡保障)は必要ですか?

-

特にお子様がいる場合は必要になるケースが多いです。

母親に万が一のことがあると、ベビーシッター代や家事代行費など新たな出費が発生するためです。 - 持病や過去の病歴があっても入れますか?

-

「引受基準緩和型」や「無選択型」なら入れる可能性があります。

まずは通常の保険に申し込んでみて、不可なら緩和型を検討しましょう。 - 生命保険の種類をわかりやすく教えてください。

-

大きく以下の3つに分類されます。

- 死亡時の保険:死亡保険(定期・終身)

- 病気の保険:医療保険、がん保険

- 老後の保険:個人年金保険

- 解約するのはいつがいいですか?

-

「不要だ」と判断したらすぐ解約すべきです。

ただし、新しい保険に入る場合は、新しい契約が成立してから解約してください。

自分に最適な保険を見つけるために

生命保険選びで失敗しないためのポイントは、シンプルに以下の3点です。

- 目的を明確にする(死亡保障か、医療費か、貯蓄か)

- 公的保障で足りない分だけを、掛け捨て型で合理的に補う

- まずはネットで相場を知り、必要に応じてプロに相談する

保険は一度入って終わりではなく、人生と共に変化するものです。まずはランキングをチェックして、あなたにぴったりの保険を見つけてください。