・フリーランスに転身したけど、失業保険はもらえるのかな?

・失業保険をもらいながらフリーランスとして仕事をしても良いの?

これから会社員からフリーランスに転身する方は、このような不安や疑問をお持ちではないでしょうか?

この記事では、退職後にフリーランスとして働くことを考えている方に向けて失業保険について解説します。

保険相談Times編集部

保険相談Times編集部フリーランスに転身した場合に失業保険がもらえないと大変ですよね。この記事では、フリーランスが退職後に気を付けるべきポイントを紹介します。

結論:退職後フリーランスでも失業保険は「条件付きで受給可能」!

退職後すぐにフリーランスに転身する方でも、失業保険(基本手当)を受給することは可能です。

ただし、失業保険は「就職しようとする積極的な意思があり、いつでも就職できる能力があるにもかかわらず、職業に就くことができない状態」にある方に対して支給される制度です。

フリーランスとして活動する場合、この「失業状態」の定義を満たすかどうかが最大のカギとなります。

「開業届を出していない」 か、あるいは「開業届を出していても、公的に就業とみなされない活動レベルに留まっている」 ことが重要です。

適切なタイミングと手続きを踏むことで、失業保険(または再就職手当)の給付を受けることができます。

フリーランスが知るべき制度の基本:失業保険とは何か?

失業保険とは、雇用保険に加入していた労働者が失業した際、再就職までの生活を経済的に支援するための制度です。

| 制度の正式名称 | 雇用保険の基本手当(通称:失業保険) |

| 目的 | 失業中の生活の安定と、求職活動の支援 |

| 受給期間 | 原則として離職日の翌日から1年間 |

| 支給元 | ハローワーク(公共職業安定所) |

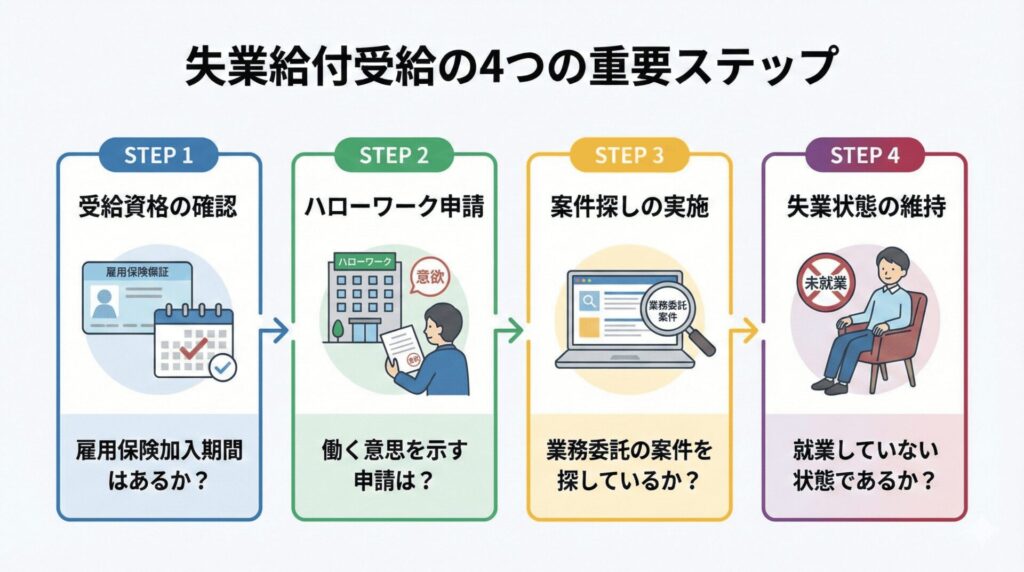

フリーランス志望者が失業保険をもらうための【4つの必須条件】

退職後にフリーランスを目指す方が失業保険を受給するためには、会社員が退職する場合の基本条件に加え、「積極的に就職活動をしていると認められること」が重要になります。

以下の4つの条件をすべて満たさなければなりません。

そもそも受給資格(雇用保険加入期間)はあるか?

失業保険を受給するための前提として、離職日以前に以下の雇用保険加入期間を満たしている必要があります。

| 離職理由 | 加入期間の要件 |

|---|---|

| 会社都合退職・倒産・解雇など | 離職日以前1年間に被保険者期間が6か月以上あること |

| 自己都合退職 | 離職日以前2年間に被保険者期間が12か月以上あること |

「働く意思」を示すためのハローワークへの申請

失業保険は「求職者」に支給されるため、単に退職しただけでは受け取れません。

失業保険を受け取るには、まずハローワークで「求職の申込み」を行う必要があります。

・ハローワークで求職の申し込み(登録)を行い、働く意思と能力があることを示さなければなりません。

・フリーランスを目指す方であっても、「独立に向けて準備を進めているが、現時点では業務委託などの仕事を探している」という形で求職活動を行う必要があります。

業務委託の案件を探している

「積極的に仕事を探していること」が失業認定の条件です。

フリーランス志望の方は、ハローワークで「業務委託の案件や、社員としての再就職先を探している」と申告することで、求職活動と認められます。

・職業紹介事業者(エージェント)が実施する個別相談

・ハローワークが実施する職業相談、セミナーへの参加

・求人情報サイト等を利用した業務委託案件への応募

失業状態(就業していない状態)であることの定義

失業保険を受給するにあたり最も重要な条件は、「就業していない状態」 であることです。

公的に就業とみなされる活動をしている場合、失業保険の受給資格を失います。

この「就業」の判断基準が、フリーランス活動と失業保険の両立の鍵となります。

具体的なNG行動は次のセクションで解説します。

フリーランスが失業保険を「受け取れない」4つのNG行動

失業保険の受給中に以下の行動をとると「就業中」と判断され、受給資格を失ったり、最悪の場合は不正受給とみなされたりする可能性があります。

- NG行動①:開業届を提出して「就業状態」とみなされる

- NG行動②:待機期間や給付制限期間中に事業を開始する

- NG行動③:支給期間中に週20時間以上・一定額以上の収入を得る

- NG行動④:ハローワークに虚偽の申告をする

NG行動①:開業届を提出して「就業状態」とみなされる

税務署に「開業届」を提出すると、公的に個人事業主として事業を開始したとみなされます。

失業保険の基本手当をすべて受給したい場合は、受給期間が終了するまで開業届の提出を控える必要があります。

開業届を提出した時点で、「就職しようとする意思があるにもかかわらず職業に就くことができない状態」という失業の定義を満たせなくなります。

ただし、再就職手当の申請には開業届が必要です。

NG行動②:待機期間や給付制限期間中に事業を開始する

失業保険の申請後には、「待機期間」や「給付制限期間」があります。

この間に事業を開始したり、一定の収入を得たりすると、受給資格を失います。

| 期間の種別 | 期間(自己都合の場合) | NG行動 |

|---|---|---|

| 待機期間 | 申請後7日間 | 報酬が発生する活動や、本格的な事業準備活動 |

| 給付制限期間 | 待機期間満了後、原則2~3か月 | 失業保険は受給できないが、この間に就業(事業開始)すると、再就職手当の対象外となる可能性がある。 |

NG行動③:支給期間中に週20時間以上・一定額以上の収入を得る

失業保険の支給期間中に、業務委託やアルバイトなどの活動で以下のいずれかの基準を超えると、「再就職した」とみなされ、基本手当の支給資格を失います。

- 週の労働時間が20時間以上

- 31日以上の雇用見込みがあること

フリーランスとして活動を継続する場合でも、この週20時間未満の壁を絶対に超えないよう、労働時間を厳しく管理する必要があります。

NG行動④:ハローワークに虚偽の申告をする(不正受給はなぜバレる?)

収入や労働時間を隠して失業保険を受給し続けることは不正受給に該当し、発覚した際の罰則は非常に重いです。

罰則は、受給した金額の返還に加え、返還額の2倍(合計3倍) の納付が命じられます。

なぜ不正受給がバレるのかというと、 税務署とハローワークは情報連携を行っています。

業務委託の報酬は支払調書や源泉徴収票として税務署に申告され、所得の発生は必ず分かります。

そのため、正直に申告する義務があります。

フリーランスこそ活用すべき!「再就職手当」を最大化する手続きロードマップ

失業保険の基本手当を最後まで受給しきるより、早期にフリーランスとして開業し、「再就職手当」を受給するほうが、結果的にトータルの受給額が大きくなるケースが多くあります。

【手順】再就職手当の受給条件とメリット(フリーランス向け)

再就職手当とは、失業保険の受給資格者が、所定の給付日数を残して早期に再就職した場合に支給される一時金です。

フリーランスとして独立・開業する場合も、「再就職」として以下の条件を満たせば受給が可能です。

- 給付日数の残りが1/3以上であること

- ハローワークに「事業開始届」を提出していること

- 1年以上継続して事業を行う見込みがあること

- 待機期間が満了した後に事業を開始していること

自己都合退職と会社都合退職で変わる給付制限の期間

再就職手当を最大化するためには、事業を開始するタイミングが重要です。

| 離職理由 | 給付制限期間 | 事業開始(開業届提出)のベストなタイミング |

|---|---|---|

| 会社都合退職 | 制限なし | 待機期間(7日間)終了後、すぐに再就職手当の申請が可能 |

| 自己都合退職 | 2~3か月 | 待機期間(7日間)満了後、給付制限期間が終了する直前 |

自己都合退職の場合、給付制限期間の最初の1か月間に事業主等に雇われた場合は再就職手当の対象外になるため、注意が必要です。

再就職手当の計算シミュレーションと受給額の目安

再就職手当の支給額は、失業保険の所定給付残日数によって決まります。

再就職手当=基本手当日数×支給残日数×給付率

所定給付日数の2/3以上を残して就職した場合:基本手当日額の70%

所定給付日数の1/3以上2/3未満を残して就職した場合:基本手当日額の60%

基本手当日額が5,000円、所定給付日数が90日の場合、30日残してフリーランスとして開業(給付率60%)した際の再就職手当は以下の通りです。

再就職手当=5,000円×30日×0.60=90,000円

【注意点】失業保険受給中にフリーランス活動・副業を行う際のルール

失業保険の受給中にフリーランスとして活動する場合、常にハローワークへの正確な報告が求められます。

業務委託を「内職・手伝い」と申告するための境界線

失業保険の受給者が、内職やアルバイトで収入を得た場合、その日数や収入額を4週に一度の失業認定日に報告する義務があります。

・1日の労働時間が4時間未満

・週の労働時間が20時間未満

収入額は、基本手当日額の80%を超えるかどうかで判断されます。

これらの基準を超えてしまうと、「就職」とみなされたり、その日の分の基本手当が減額されたりする可能性が高くなります。

少しでも収入があった場合は、正直に申告することが不正受給を避ける唯一の方法です。

開業届を提出するベストなタイミングはいつか?

フリーランスを目指す方にとって、開業届の提出タイミングは以下の目的によって異なります。

| 目的 | 開業届提出のタイミング | 留意点 |

|---|---|---|

| 基本手当の満額受給 | 失業保険の給付期間が終了した後 | 給付期間中は就業状態とみなされないよう注意。 |

| 再就職手当の受給 | 待機期間(7日間)が満了した後 | 自己都合退職者は給付制限期間中のタイミングを考慮。 |

基本手当を優先したい場合は、給付終了まで開業届を出さずに準備期間とし、再就職手当を優先したい場合は、ハローワークで相談の上、受給資格が残っている期間に提出し、事業開始届を提出しましょう。

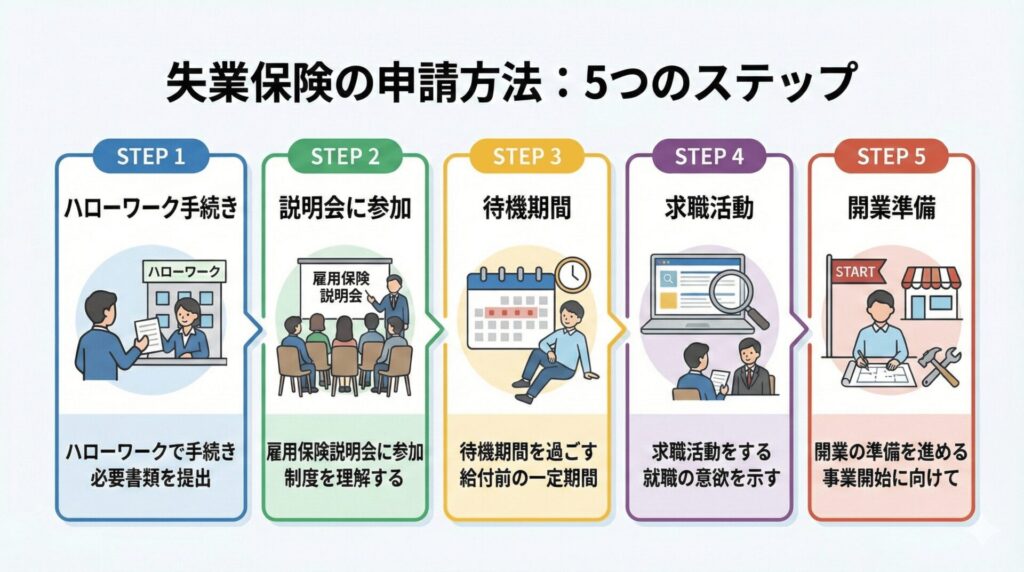

失業保険の申請方法

失業保険の申請方法は、ハローワークでの手続きが基本です。

必要な書類を準備し、ハローワークに行って申請を行います。

失業保険を最後まで受給しなくても、仕事が見つかった場合は「再就職手当」がもらえる可能性があります。

そのため、きちんとハローワークに申告して該当する手当をもらうことをおすすめします。

失業保険後のセーフティネット:フリーランスが検討すべき3つの公的・私的保険

失業保険は一時的なセーフティネットですが、フリーランスには会社員のような手厚い保障がありません。独立後は、公的制度と私的保険を活用して、自らリスクに備える必要があります。

フリーランスの退職金代わり「小規模企業共済」

小規模企業の経営者や役員、個人事業主のための積立制度で、退職金として受け取れます。

メリットとして、掛金全額が所得控除の対象となり、高い節税効果があります。

将来の年金対策「国民年金基金」

国民年金第1号被保険者(フリーランス、個人事業主など)が、老齢基礎年金に上乗せして将来の年金を受け取れる制度です。

掛金全額が社会保険料控除の対象となり、老後の生活資金を増やしながら節税もできます。

万が一の所得補償「就業不能保険」の必要性

病気やケガで働けなくなった場合に、毎月の生活費を補償するための私的な保険です。

フリーランスは会社員と異なり、病気になっても傷病手当金が支給されません。

公的保障が薄いため、収入源が途絶えるリスクに備えるために必須のセーフティネットと言えます。

フリーランスの失業保険に関するFAQ(よくある質問)

- 失業保険の申請後に、スキルアップのための学習やセミナーを受けても問題ありませんか?

-

はい、問題ありません。

失業保険の受給期間中であっても、再就職に向けたスキルアップや資格取得のための学習は、求職活動の一環として推奨されています。特にハローワークが主催または推奨する職業訓練やセミナーへの参加は、求職活動実績としても認められます。

ただし、その活動で報酬を得る場合(例:セミナーの講師をするなど)は、報酬の有無と労働時間についてハローワークに正確に申告する必要があります。

- 法人設立を検討していますが、個人事業主の開業届と同様に失業保険はもらえなくなりますか?

-

はい、原則として受給資格を失います。

法人を設立し、ご自身がその法人の役員(代表取締役など)に就任した場合、たとえ報酬を得ていなくても、「法人に雇用されている状態」、または**「事業主として就業している状態」** とみなされます。

この状態は、失業保険が定める「就職しようとする積極的な意思があるにもかかわらず職業に就くことができない状態」に該当しないため、基本手当の受給資格を失うことになります。法人設立は、失業保険の給付期間が終了した後に行うことを強く推奨します。

- 失業保険の不正受給がバレた場合、時効や返還の免除はありますか?

-

不正受給に時効はありません。また、返還の免除も原則としてありません。

不正受給は犯罪行為にあたり、時効の適用はありません。仮に数年後に発覚したとしても、以下の厳しい処分が下されます。

- 全額返還命令: 不正に受給した全額の返還。

- 納付命令: 不正に受給した額の2倍に相当する金額の納付(合計で受給額の3倍)。

ハローワークは税務署や社会保険関係機関と連携しており、収入の隠蔽はほぼ不可能です。絶対に不正行為は行わず、少しでも不明な点があれば、必ずハローワークに事前に相談・確認してください。

- 失業保険の受給中にフリーランスとして単発の仕事をした場合、申告すれば満額もらえますか?

-

申告は必須ですが、単発の仕事でも収入によっては基本手当が減額されたり、不支給になったりします。

まとめ:フリーランスのキャリアを安心してスタートするために

退職後にフリーランスとして安心してキャリアをスタートするためには、「失業保険制度を理解すること」と「適切なタイミングで行動すること」が不可欠です。

失業保険申請から事業開始までのチェックリスト

| フェーズ | 実施事項 | 留意点 |

|---|---|---|

| 離職直後 | 離職票の受け取りとハローワークへの申請 | 期限(1年以内)を厳守。 |

| 待機期間(7日) | 報酬が発生する活動は一切行わない | |

| 給付制限期間 | 開業届の提出は控える | 自己都合退職者のみ。この期間も求職活動は継続。 |

| 受給期間中 | 週20時間未満の活動に限定し、必ず申告 | 収入が基本手当日額を超えないよう注意。不正受給は厳禁。 |

| 早期独立の場合 | 再就職手当の申請(開業届・事業開始届を提出) | 給付残日数が1/3以上あることが条件。 |

ここまで、退職後の失業保険の受給条件、NG行動、不正受給がバレる理由などについて説明しました。

失業保険を受給した後に、万が一の備えがなくなるフリーランスに転身することに不安を抱える方も少なくないでしょう。

フリーランスに転身後、フリーランスに必要な保険を自分ひとりで探し出すのは大変な労力がかかります。

保険相談Times編集部保険相談Timesでは、あなたに合わせた最適な失業への備え方について、さらに詳細なアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。