企業経営には、社長の万が一や突発的な資金繰りの悪化など、さまざまなリスクが伴います。こうしたリスクに備え、会社の財務基盤を強固にする手段が「法人保険」です。

本記事では、法人のキャッシュフローを支える「生命保険」を中心に、最適な選び方をわかりやすく解説します。

法人保険の主な種類と特徴

自社の経営課題に合わせて、最適な保険種類を選択する必要があります。保険の種類によって、いつまで保障が続くか、いつ解約すれば一番お金が戻ってくるかが全く異なるからです。

法人向けの生命保険の種類

経営者や役員の「万が一」の事態や、将来訪れる「引退時」の資金需要に備えるための保険です。

※各保険の名称をクリックすると、解説を見ることができます。

定期保険

一定期間の死亡・高度障害を保障する掛け捨て型の保険です。割安な保険料で数億円単位の大きな保障を確保できるのが特徴です。全額損金算入可能なプランが多く、最も効率的に人的リスクに備えられます。

創業期の企業が「借入金返済」や「事業継続資金」の確保を目的に、コストを抑えて加入するケースでよく比較・選択されます。

定期保険の仕組についての解説記事

定期保険とは?特徴とメリット・デメリット、ライフステージ別の選び方まで徹底解説

逓増定期保険

経過とともに保障額が増大していく定期保険です。企業の成長に伴い必要な事業保障額が増える実態に即しています。

短期間でまとまった解約返戻金が立ち上がるため、数年後の「役員退職金」や「事業承継資金」の積立手段として広く活用されています。

終身保険

保障が一生涯続く貯蓄性の高い保険です。

解約しない限りいつかは必ず保険金が支払われるため、「時期を決めない役員の勇退」や将来の「納税資金準備」に適しています。

終身保険の仕組についての解説記事

終身保険とは?仕組みやメリット・デメリット、後悔しない選び方を解説

養老保険

死亡保障と満期保険金が同額の保険です。法人では主に「福利厚生」として全員加入で活用されます。

「ハーフタックスプラン」※として保険料の半分を損金算入しながら、従業員の退職金を計画的に準備できるため、人材定着に選ばれています。

※「ハーフタックスプラン」とは?

養老保険において「死亡保険金=遺族受取」「満期保険金=法人受取」とし、従業員が全員加入(普遍的加入)している場合に限り、保険料の半分を損金(福利厚生費)として処理できます。返戻率に左右されず50%を安定して損金化できるのが特徴です。

収入保障保険

保険金が毎月「給与」のように支払われる保険です。

経営者が不在となった際の「経常利益の補填」や「固定費支払い」に適しています。一括受取型より保険料が抑えられるため、キャッシュフロー重視の企業に向いています。

収入保障保険の仕組についての解説記事

収入保障保険とは?必要性から後悔しない選び方まで徹底解説

法人保険の経理処理について

法人保険を選ぶ上で、種類と同じくらい重要なのが「支払った保険料がどう経理処理されるか?」です。目先の保険料だけでなく、最終的に会社へいくらお金が残るかに直結するからです。

保険料支払い時の「損金算入」ルール

2019年の税制改正により、法人保険の経理処理は「最高解約返戻率(※1)」を基準とする現行ルールに統一されました。

これは、過度な節税を防ぐための措置です。

主な保険商品の損金算入(※2)割合は以下の通りです。1

| 区分 | 最高解約返戻率 | 損金算入のルール | 対象となる主な保険 |

|---|---|---|---|

| 全額損金 | 50%以下 | 支払保険料の100%を損金算入 | 一般的な定期保険、がん保険 |

| 6割損金 | 50%超〜70%以下 | 支払保険料の60%を損金算入 | 低解約返戻金型定期保険 |

| 4割損金 | 70%超〜85%以下 | 支払保険料の40%を損金算入 | 逓増定期保険、定期保険 |

| 資産計上重視 | 85%超 | 当初は損金の大部分を資産計上 | 貯蓄性の極めて高い定期保険 |

<用語解説>

(※1)最高解約返戻率とは?

保険契約期間中に受け取れる解約返戻金のうち、最も高い返戻率のことです。法人保険では、この数値を基準に保険料の経理処理や損金算入割合が判断されます。

(※2)損金算入とは?

法人が支払った費用を、税務上の経費として計上することです。保険料を損金算入できる場合、その分だけ課税対象となる利益を抑えることができます。

【計算例】定期保険 年間保険料200万円(返戻率80%)の場合

役員退職金の準備として、最高解約返戻率が80%の定期保険に加入した場合(加入当初)

| 設定条件 | 年間の損金(経費)額 | 年間の資産計上額 |

|---|---|---|

| 年間保険料200万円 (最高解約返戻率80%) | 80万円 (200万円 × 40%) | 120万円 (200万円 × 60%) |

【注意】過度な節税スキームのリスク

かつて流行した、法人で加入した低解約返戻金型保険を、返戻金が立ち上がる直前に個人へ低い評価額で「名義変更」し、個人で多額の解約返戻金を受け取るような手法(名義変更プラン)は、現在の税制では厳しく規制されており、思わぬ追徴課税のリスクがあります。

現在は全額損金になる保険は限られています。しかし、資産計上を伴う保険であっても、「簿外に安全なキャッシュをストックできる」という財務体質強化のメリットがあります。

解約して保険金を受取るときのルール

保険料を支払う「入り口」以上に重要なのが、解約して資金を受け取る「出口」の処理です。

満期や解約でお金(解約返戻金)を受け取った際、これまで積み立てた元本より増えて戻ってきた「利益」の部分は、会社の儲け(雑収入)として法人税の対象になってしまいます。

何の対策もせずに受け取ると多額の税金を持っていかれるため、保険を解約するタイミングは、退職金の支払いや大規模な設備投資など「会社に大きな経費が発生する年」にぶつけるのが鉄則です。

保険の「利益」と、退職金などの「大きな経費」を相殺することで、初めて税金をおさえて会社にキャッシュを残すことができると覚えておいてください。

法人保険の具体的おすすめ活用シーン

経営課題、企業規模、業種に合わせて最適な保険を選択することが重要です。それぞれの視点からおすすめの組み合わせを整理しました。

ぜひ保険選びの参考にご活用ください。

1. 【目的別】主要な活用シーン

① 経営者の万が一(事業継続・債務保証)

- おすすめの保険: 定期保険、収入保障保険

- 想定リスク: 経営者不在による社会的信用の失墜、融資の引き揚げ、資金繰り悪化。

- おすすめの理由: 割安な掛金で億単位の現金を即座に確保でき、経営再建の時間的猶予を買えるため。

銀行借入を一括返済して後継者の負債をゼロにし、安定した状態で経営引き継ぎができます。

② 役員退職慰労金の準備

- おすすめの保険: 逓増定期保険、終身保険

- 想定リスク: 高額な退職金支払による単年度の赤字転落、銀行格付けの下落。

- おすすめの理由: 計画的に簿外(または資産)で資金準備ができ、勇退年度の利益と相殺して決算を安定させられるため。

退職時期に解約返戻金のピークを合わせ、「雑収入」と「退職金(損金)」を充てることで実負担を最小化します。

③ 事業承継・相続対策

- おすすめの保険: 終身保険、逓増定期保険

- 想定リスク: 自社株評価高騰による相続税負担、経営権の分散(親族間トラブル)。

- おすすめの理由: 納税期限内に確実なキャッシュを供給でき、経営権の集約を資金面から支援できるため。

相続人が保有する自社株を会社が買い取るための資金として活用し、後継者に経営権を集めやすくします。

④ 従業員の福利厚生

- おすすめの保険: 養老保険(ハーフタックス)、医療保険・がん保険

- 想定リスク: 優秀な人材の流出、従業員の病気による長期離職、求人競争力の低下。

- おすすめの理由: 半分損金などの税制メリットを得つつ、会社としての誠実な姿勢を可視化し定着率を高められるため。

「がん診断時の見舞金」や「一律の退職金制度」を整備することで、福利厚生の充実度が増します。

目的とそれぞれの保険の特徴を照らし合わせることで、自社にとって最適な備えができるでしょう。

2. 【企業規模別】おすすめの活用例

創業期は、経営者本人の信用力が会社の信用そのものであるため、万が一の際の「負債の清算」が最優先です。

| 企業規模 | 優先すべき課題 | おすすめの保険 |

|---|---|---|

| 創業・小規模 | 借入金返済、社長の家族の生活保障 | 定期保険、収入保障保険 |

| 中堅 | 役員退職金準備、幹部従業員の引き留め | 逓増定期保険、養老保険 |

| 大規模 | 自社株対策、円滑な事業承継資金 | 終身保険、定期保険 |

規模が拡大する成長期には、優秀な人材や役員の「離職防止」へとシフトし、安定期には「承継・納税資金」へと目的が変化していくのが一般的です。

このように、目的別×企業規模別でかけ合わせていくと必要となる保険が見えてきます。

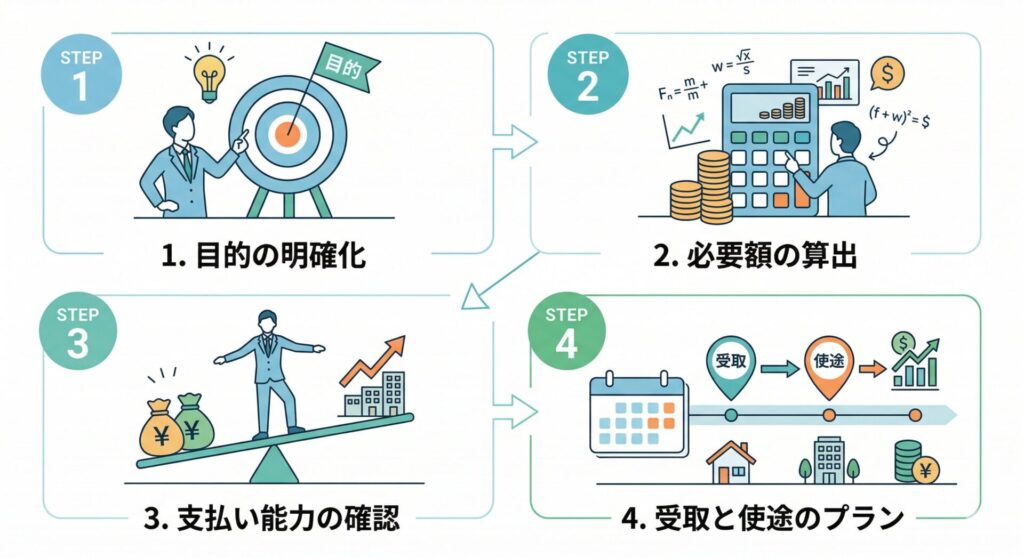

失敗しないための「法人保険の選び方」4つのSTEP

法人保険は、加入の目的から資金の出口戦略まで、次の4つの手順を踏んで慎重に選びます。

STEP1:加入の目的を明確にする

まずは「何のために保険に入るのか」という目的を一つに絞ります。

例えば、「万が一の事業保障」や「将来の退職金準備」など具体的な目的を決めましょう。目的が曖昧だと、保険料が無駄になる可能性が高まります。

STEP2:必要保障額を具体的に算出する

保障額はなんとなく決めるのではなく、計算根拠に基づいて必要な金額を決定します。

例)「借入金残高 + 1年分の運転資金 + 役員退職金」など

過剰な保障は利益を圧迫するため、具体的に資産して無駄をなくすことが最善です。

STEP3:支払い能力をシミュレーションする

現在の利益だけでなく、不況時でも払い続けられる保険料かを確認します。

中途解約は元本割れのリスクがあるため、赤字の年でも固定費として許容できる範囲に設定するのが鉄則です。

STEP4:受取時期と資金使途をプランニングする

将来お金が戻ってくるタイプの場合、その時期が「いつ来るか」と、その資金を「何に使うか」を事前に決めておきます。受け取った資金を退職金支払いに充てるなど、税負担まで考慮した計画を立てます。

自社に最適な「解約返戻金のピーク」を逃さないためにも、複数の保険会社を取り扱えるプロの比較サービスを利用し、決算書に基づいたオーダーメイドの設計をしてもらうことが失敗しない最大のポイントです。

一つ一つのステップを慎重に踏むことで、自社にとって真に価値のある保険プランが作成できるでしょう。

まとめ:自社の状況に合わせた最適な法人保険を

法人保険は、企業の未来を守るための強力な財務・保障ツールです。ただ、万が一の備えだけを目的として加入するものではなく、経営目的や資金計画、税務ルールなどを踏まえて、会社の状況に合った形で活用することが重要です。

自社の成長フェーズや資金需要に合わせて、長期的な視点で必要となる保証額を具体的にプランニングすることが、事業継続における成功の鍵となります。

まずは自社の状況を整理し、信頼できる専門家と共に、将来の経営を支える最適な保険選びをしていきましょう。

法人保険に関するよくある質問(FAQ)

- 法人保険の保険料は全額経費(損金)になりますか?

-

保険の種類や「最高解約返戻率」によります。掛け捨ての定期保険などは全額損金になることが多いですが、解約時にお金が戻るタイプのものは一部を資産として計上する必要があります。

- 経営者が交代した場合、被保険者を変更できますか?

-

変更可能な契約もありますが、その時点での解約返戻金相当額で税務上の再評価が必要になるケースがあるため、専門家への確認を推奨します。

- 契約者貸付制度とはどのようなものですか?

-

解約返戻金の一定範囲内(通常7〜9割程度)で、保険会社から融資を受けられる制度です。迅速な資金調達が可能ですが、利息が発生する点に注意が必要です。

- 赤字の時でも保険料を払い続けるべきですか?

-

保障は維持されますが、資金繰りが厳しい場合は「契約者貸付」や「払い済み保険(以後の保険料支払いを停止する仕組み)」への変更を検討し、安易な解約は避けましょう。

- 役員1名のみの会社でも法人保険に加入できますか?

-

加入可能です。役員本人の万が一の保障や、将来の勇退時の資金準備として、多くの小規模法人が活用しています。

- 個人名義の保険を法人名義に変更することは可能ですか?

-

可能です。ただし、法人へ適正価格(時価)で譲渡する手続きが必要であり、名義変更後の税務処理については法人側のルールが適用されます。

- 持病があっても加入できる法人保険はありますか?

-

告知項目が少ない「引受基準緩和型」や、告知が不要な「無選択型」のプランが存在します。また、健康状態を問わない損害保険分野での事業保障も検討可能です。

- 銀行融資を受ける条件として、法人保険の加入は必須ですか?

-

法的な義務ではありません。しかし、経営者の死亡による倒産・貸し倒れリスクを回避するため、融資の条件や推奨事項として提示されるケースは非常に多いです。

- 配当金はいつ、どのように処理されますか?

-

有配当の商品の場合、配当の通知があった時点で「雑収入」として計上し、保険料との相殺や積立を行います。

- 保険金や解約返戻金を受け取った際の税金はどうなりますか?

-

法人が受け取る保険金等は全額「雑収入」として益金(課税対象)になります。税負担を抑えるためには、同年度に退職金を支払うなどの活用計画が重要です。