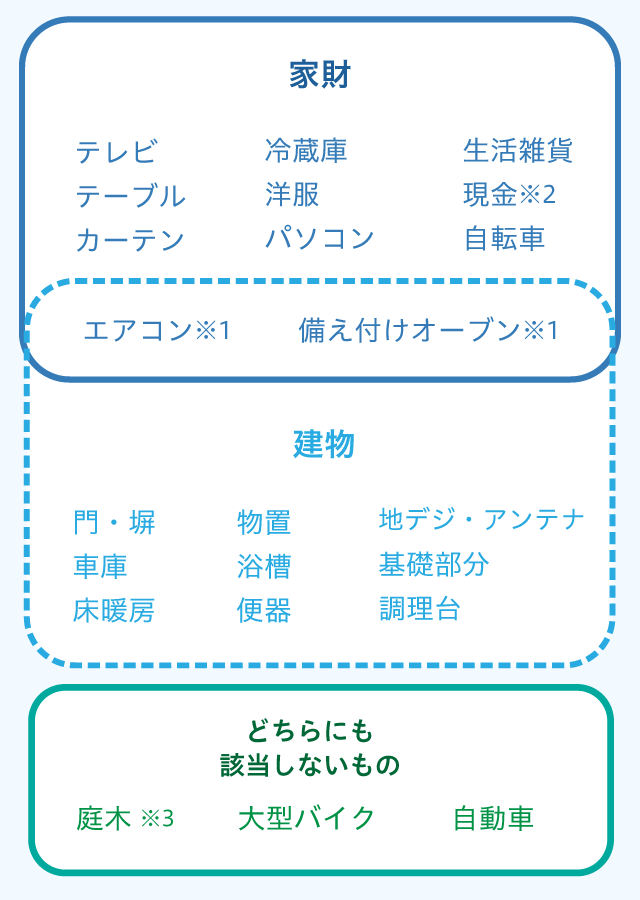

判別方法としては、建物に付随していて動かせない部分は「建物」、動かせるものは「家財」という点が1つの判断基準(保険会社によって解釈の違いあり)になります。

※1. エアコンや備え付けオーブンは保険会社ごとに見解が異なりますのでご注意ください

※2. 盗難の場合となります。焼失の場合は、通常補償されません

※3. 保険会社によっては補償の対象になる場合もあります

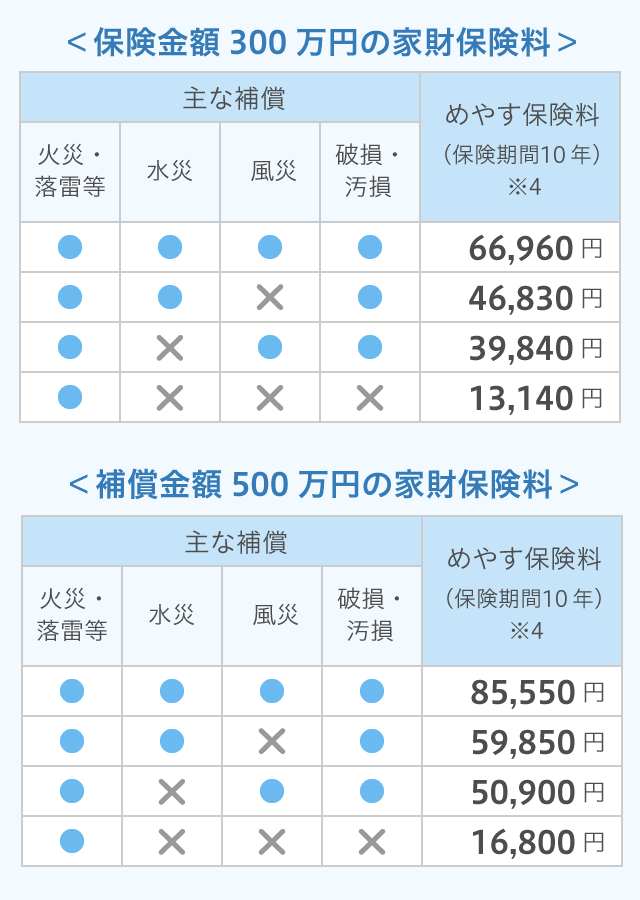

ご自身の家財の保険料を大まかに計算しましょう。

家財は保険金額を高くすればするほど保険料も上がります。手持ちの家財をすべて買い替えた場合、いくらになるかを考えたうえで保険金額を設定することをおすすめします。

※4. <保険料試算条件> 保険会社:日新火災、地域:東京都、構造:木造(H構造)、専用住宅、延床面積:100㎡、建築年:2019/10(新規取得)、住宅ローン残期間:35年、建物保険金額:2000万円、払込方法:長期一括払10年、保険期間開始日2019/10/1の場合