「将来の万が一に備えたいけれど、終身保険は自分に必要なのか」「新NISAでの運用とどちらが良いのか」と迷っていませんか?終身保険は一生涯の保障と貯蓄性を兼ね備えた保険ですが、その仕組みは複雑です。

この記事では、終身保険の基礎知識から、メリット・デメリット、最新の資産運用環境を踏まえた賢い活用法まで、プロの視点で分かりやすく解説します。

終身保険とは?

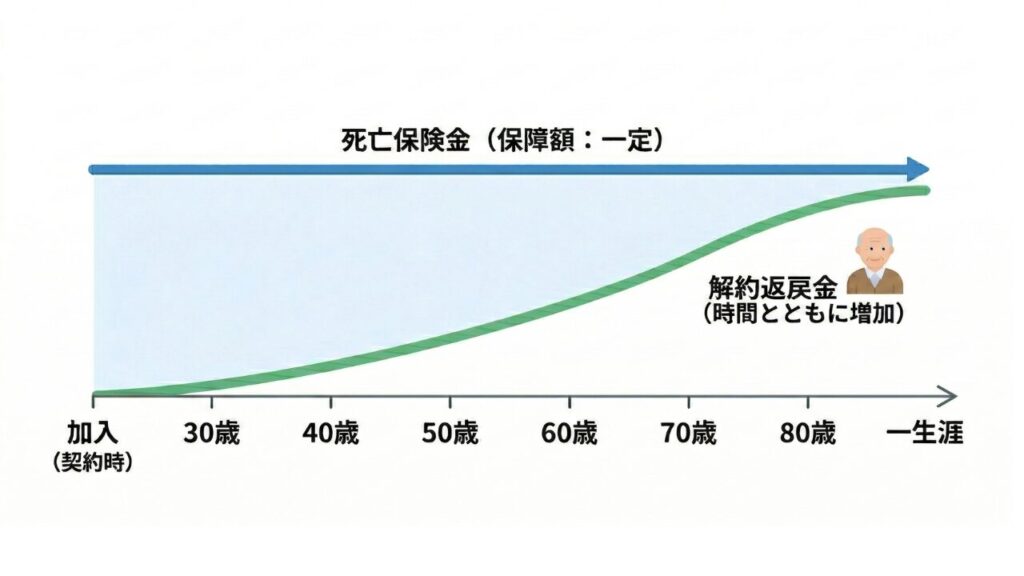

終身保険の仕組み

終身保険とは、保障が一生涯続く生命保険です。死亡保障に加え、解約時に支払われる解約返戻金があるため、貯蓄としての役割も備えているのが最大の特徴です。

終身保険の主要なタイプ

一般的な終身保険

最も標準的なタイプ。解約返戻金が一定のペースで着実に積み上がります。

低解約返戻金型終身保険

払込期間中の返戻金を低く抑える代わりに、月々の保険料を安くしたタイプ。払込完了後に返戻率が大きく伸びます。

外貨建て終身保険

米ドルなどで運用し、日本円より高い利率を目指すタイプ。為替変動のリスクがあります。

変額終身保険

保険料の一部を株式や債券で運用するタイプ。インフレ対策に有効ですが、運用実績により受取額が変動します。

積立利率変動型終身保険

市場金利に合わせて積立利率が定期的に見直されるタイプ。金利上昇局面で受取額の増加が期待できます。

終身保険のメリット

- 一生涯の安心:保障が途切れないため、いつ亡くなっても遺族に確実に現金を遺せます。

- 一定の保険料:更新がなく、年齢による値上がりの心配がないため長期的な家計設計がしやすい。

- 高い貯蓄性:支払った保険料が解約返戻金として積み上がり、将来の老後資金や教育資金に充てられます。

終身保険のデメリット

- 月々の負担が重い:掛け捨ての定期保険に比べると、貯蓄分が含まれるため保険料が高くなります。

- 早期解約のリスク:加入後数年で解約すると、受け取れる返戻金が支払った保険料を大幅に下回ります。

- インフレリスク:固定金利型の場合、将来の物価上昇により保険金の実質的な価値が低下する可能性があります。

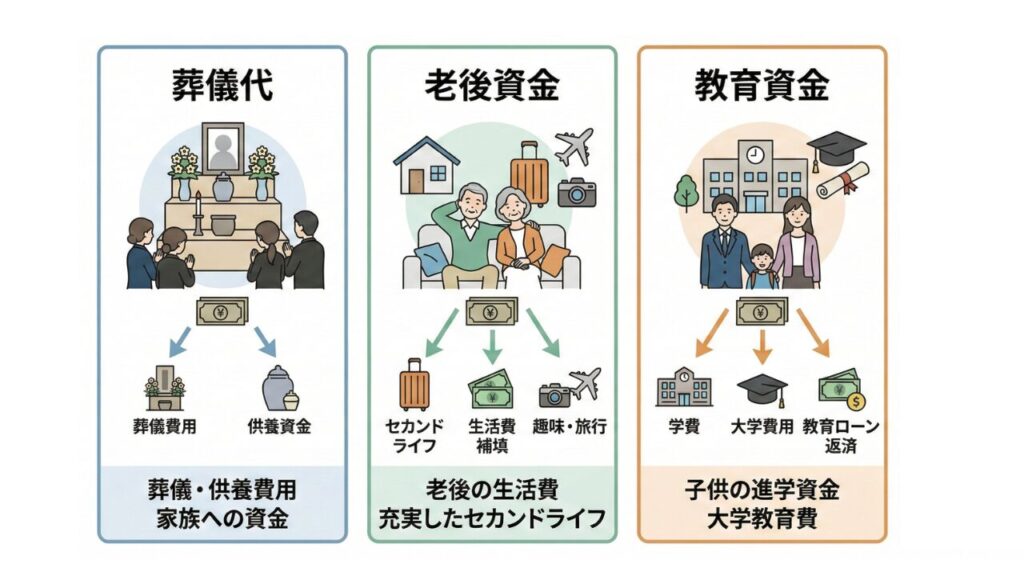

終身保険の主な活用法

終身保険は、万一のときの備えとしてだけでなく、将来に向けたお金の準備としても活用されています。具体的には、次のような使い方が考えられます。

葬儀費用・死後の整理資金

自身の死後、遺族が即座に支払う必要がある費用を準備する活用法です。近年は家族葬が増えていますが、寺院費用や墓石の準備、未払いの入院費などを合わせると負担は小さくありません。

目安として200万円〜300万円程度を確保しておけば、遺族が自分たちの貯金を切り崩すことなく、落ち着いて葬儀を執り行えるため安心です。

老後資金の準備・補完

現役時代に払い込みを終え、老後に解約返戻金を年金や一時金として受け取る活用法です。公的年金1だけでは不足しがちな生活費の補填だけでなく、介護施設への入居一時金や自宅のリフォーム費用としても有効です。

教育資金の積立

学資保険の代わりに終身保険で教育費を準備する活用法です。幼稚園から大学卒業までの教育費は、すべて公立でも約1,000万円、すべて私立なら約2,500万円に達します。終身保険であれば、親に万が一のことがあった場合でも、まとまった現金を子供の大学進学費用として確実に残せる強みがあります。

教育資金への備えを検討されている方は以下の記事も参考にしてみてください

【2026年最新】学資保険の仕組みを徹底解説!新NISAとの比較や損しない選び方

保険料の払い込み方法とおすすめの設定

終身保険には「いつまで払うか」と「どう払うか」の選択肢があります。払い込み方法の設定次第で最終的な貯蓄効率が大きく変わるため、目的に合わせたプラン選びが重要です。

| 比較項目 | 短期払(60歳・65歳完了など) | 終身払(一生涯支払い) |

|---|---|---|

| 月々の保険料 | 高い | 安い |

| 保険料の総額 | 抑えやすい | 長生きするほど高くなる |

| 払込完了後の返戻率 | 大きく伸びる | 緩やかに上昇する |

| 老後の固定費 | 発生しない | 発生し続ける |

| おすすめの人 | 老後資金として貯めたい人 | 月々の負担を最小限にしたい人 |

パターン別おすすめの支払い方法

- パターンA:老後の負担をゼロにしたいなら「60歳・65歳払込完了 × 年払」

現役時代にすべての支払いを終える短期払の設定です。定年退職後の固定費を削減しつつ、解約返戻率を最大化できるため、老後資金準備に最も適しています。 - パターンB:教育資金の積立として使うなら「10年・15年短期払込完了」

子供が中学や高校に進学するタイミングに合わせて払込を終える設定です。学資保険の代わりとして活用でき、親に万が一があっても学費を確実に確保できます。 - パターンC:月々の負担を最安にしたいなら「終身払 × 月払」

一生涯保険料を払い続ける方法です。一回あたりの保険料は最も安くなるため、家計に余裕を持たせながら、万が一の際の整理費用を一生涯確保したい場合に有効です。 - パターンD:余裕資産を有効活用したいなら「一時払」

まとまった現金を一括で支払う方法です。手数料が最も低く抑えられ、契約した翌日から高い返戻率を確保できるため、相続税対策や資産運用の代替として活用されます。

終身保険・定期保険・養老保険の違いは?

終身保険・定期保険・養老保険には以下のような違いがあります。

| 比較項目 | 終身保険 | 定期保険 | 養老保険 |

|---|---|---|---|

| 保障期間 | 一生涯 | 一定期間 | 一定期間 |

| 貯蓄性 | あり | なし(掛け捨て) | 極めて高い |

| 満期保険金 | なし | なし | あり |

| 保険料 | 高い | 最も安い | 最も高い |

終身保険:一生涯の安心と資産形成を両立したい人におすすめ

終身保険は、保障が一生涯続くため「いつかは必ず発生する支出」への備えに最適です。

- 葬儀代や墓代などの整理費用を確実に準備したい人

- 相続税対策として非課税枠を有効活用したい人

- 銀行預金よりも効率よく、かつ確実に貯蓄を進めたい人

定期保険:必要な期間だけ安く大きな保障を確保したい人におすすめ

定期保険は掛け捨ての分、保険料が非常に安いため、特定の期間だけ手厚い保障が必要な場合に有効です。

- 子供が独立するまでの期間だけ、数千万単位の大きな保障が欲しい人

- 今の生活に余裕がなく、とにかく保険料負担を最小限に抑えたい人

- 貯蓄は新NISAなどの投資で行い、保険は「純粋な保障」として割り切りたい人

定期保険については以下の記事で詳しく解説しているので参考にしてみてください

定期保険とは?特徴とメリット・デメリット、ライフステージ別の選び方まで徹底解説

養老保険:決まった時期の貯蓄と保障をセットで準備したい人におすすめ

養老保険は、死亡保障と「満期金」が同額という特徴があります。貯蓄の側面が非常に強く、確実な資金準備に適しています。

- 定年退職や独立など、決まった時期にまとまった資金(満期金)を受け取りたい人

- 解約ではなく「満期」という明確なゴールを持って貯蓄したい人

- 保障を得ながら、将来受け取る金額をあらかじめ確定させておきたい人

新NISAがあるなかで、あえて終身保険を選ぶべき理由とは?

新NISA2の普及で「保険は不要」という声もありますが、投資と保険は役割が異なります。重要なのは、NISAによる「攻めの運用」と、保険による「守りの保障」を適切に使い分けることです。

| 比較項目 | 終身保険 | 新NISA |

|---|---|---|

| 万が一の保障 | 初日から満額保障 | その時点の積立額のみ |

| 資産の確実性 | 高い(円建ては元本保証) | 変動あり(元本割れリスク) |

| 換金性 | 低い(早期解約は損) | 高い(いつでも売却可能) |

| 主な目的 | 葬儀代・相続・確実な貯蓄 | 老後資金・教育費の増額 |

NISAは複利効果で資産を最大化させるのに適していますが、運用初期に万が一があっても、家族に遺せる額はわずかです。一方で保険は、契約直後からまとまった「確実な現金」を遺せます。

市場暴落時でも目減りしない「絶対に守るべき資産」として終身保険を確保し、それ以上の余剰資金をNISAで運用するのが、現代のリスクに強い戦略です。

終身保険はどんな人に必要?

終身保険が必要な人の特徴

- 一生涯の死亡保障を確保しておきたい人:更新切れの心配なく、必ず残せる保障を持ちたい場合に適しています。

- 葬儀費用や死後の整理資金を確実に残したい人:もしものときに家族に金銭的負担をかけたくない場合に確実な保障として備えられます。

- 貯金が苦手で強制的に積み立てたい人:自動的な引き落としにより、意思に関わらず資産が積み上がります。

終身保険がいらない人の特徴

- すでに潤沢な資産がある人:自身の貯蓄だけで家族の生活や葬儀代を十分に賄える場合です。

- 家計に余裕がなく、月々の負担を極力抑えたい人:終身保険は保険料が高いため、まずは安価な定期保険を検討すべきです。

- 投資リターンのみを追求したい人:保障よりも運用の効率を最優先する場合、保険の利回りは物足りなく感じられます。

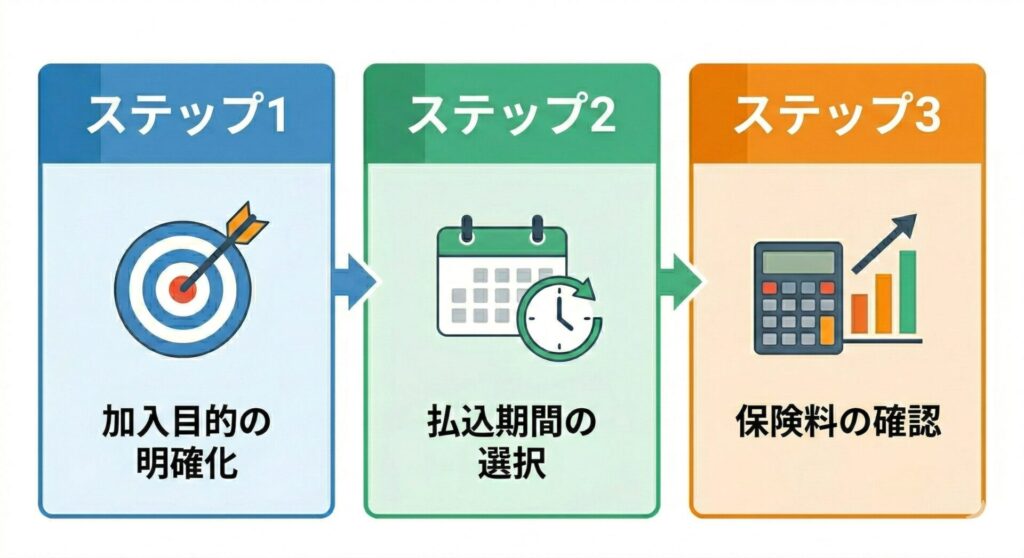

失敗しない終身保険の選び方・3つのステップ

ステップ1:加入目的を明確にする

「葬儀代のためか、老後の貯蓄か、相続対策か」を決めます。目的により最適な種類(外貨建て、低返戻金型など)が絞り込めます。

ステップ2:払込期間を収支に合わせて選ぶ

老後の家計に負担を遺さないよう、収入のある現役時代(60歳や65歳まで)に払い終える「短期払」の設定が基本です。

ステップ3:無理のない保険料設定か確認する

終身保険は継続してこそ価値が出る金融商品です。途中で解約すると元本割れにより損失が出るため、最新の家計状況をふまえ、将来にわたって負担にならない金額に設定しましょう。

【年代別】シミュレーションと賢い活用例

保険の機能を最大限に引き出すための、具体的な活用パターンを年代別に紹介します。

20代:低解約返戻金型を活用した「資産形成の土台」作り

- おすすめの保険のタイプ:低解約返戻金型終身保険

- 活用法:最も安い保険料で一生涯の保障枠を確保しつつ、将来の自分に向けた「強制貯蓄」のベースを作る。

- メリット:若い時期に加入することで月々の負担を抑え、老後を迎える前に高い解約返戻率を確定させることができる。

30代〜40代:定期保険とNISAを組み合わせたハイブリッド活用

- おすすめの保険のタイプ:終身保険+定期保険

- 活用法:終身保険で葬儀代・整理資金を確保し、子供が独立するまでの期間だけ定期保険で大きな保障を補う。また、大学費用等の将来の教育資金は新NISAも併用して効率的に準備。

- メリット:役割を分担させることで月々の総支払額を抑えつつ、親に万が一があっても幼稚園から大学まで隙のない教育環境を子供に遺せる。

50代以降:遺族に負担をかけない「終活」と介護への備え

- おすすめの保険のタイプ:一時払終身保険または引受基準緩和型終身保険

- 活用法:終活資金の確保や、将来の認知症・要介護状態に備えた資金の「保険化」を行う。

- メリット:まとまった現金を一生涯の保障に変えることで、何歳まで生きても、またどんな健康状態になっても、家族に精神的・経済的負担をかけない安心感を得られる。

持病がある方向けの死亡保険の選び方についての解説記事はこちら

【2026年最新】持病があっても死亡保険に入るには?状況別フローチャートと後悔しない比較ポイントをプロが徹底解説

まとめ:あなたに最適な終身保険を見つけよう

終身保険は、一生涯の安心と将来の資産形成を両立できる優れた金融商品です。特に新NISAなどの投資と組み合わせることで、万が一の際にも将来の蓄えにも隙のない、強固なライフプランを構築できます。「いつまでに、いくら遺したいのか」をご自身のライフステージに合わせて検討しましょう。

もし「自分に合った保険の組み合わせが分からない」と感じたら、保険のプロに相談してみるのも一つの手です。ライフプランニングに基づいた最適なプランを見つけることができるでしょう。

終身保険に関するよくある質問(FAQ)

- 終身保険と定期保険、結局どちらが良いですか?

-

安く大きな保障を得たいなら定期保険、将来の貯蓄も兼ねたいなら終身保険が適しています。目的に応じた使い分けがベストです。

- 終身保険は何歳から入るのがお得ですか?

-

年齢が若いほど保険料が安く設定されます。貯蓄目的であれば、運用期間を長く確保できる早い時期の加入が圧倒的に有利です。

- 途中で保険料が払えなくなったらどうすればいい?

-

「払済保険」への変更を検討しましょう。以後の支払いを停止し、その時点の返戻金をもとに保障を継続できる制度です。

- 年末調整の控除対象になりますか?

-

はい、「一般生命保険料控除」の対象となり、所得税や住民税の税負担を軽減できます3。

- 持病があっても加入できる終身保険はありますか?

-

「引受基準緩和型」があります。告知項目が少なく設定されており、健康に不安がある方でも加入できる可能性があります。

- インフレになったら価値が下がると聞きましたが?

-

固定金利型はそのリスクがあります。インフレ対策には、変額保険や外貨建て保険での資産分散が有効な対策です。

- 満期保険金はもらえますか?

-

終身保険に「満期」はありません。一生涯の保障を続けるか、途中で解約して返戻金を受け取るかのどちらかになります。

- 解約返戻金に税金はかかりますか?

-

利益が出た場合「一時所得」として課税されます。ただし、50万円の特別控除があるため、差益が少ない場合は課税されません。

- NISAよりも終身保険の方が良いケースは?

-

「明日万が一があった時に、家族に即座にまとまった現金を遺したい」という保障ニーズがある場合は終身保険が最適です。

- 銀行の預金と何が違いますか?

-

預金は預けた額しか引き出せませんが、保険は一回でも払えば「契約した全額の保障」が即座に確保される点が大きな違いです。