まとまった余剰資金や臨時収入の活用先として、銀行預金よりも有利な条件が期待できることや、政策金利上昇による予定利率の見直しに伴い「一時払い終身保険」を検討する現役世代も増えています。

ただし、一度に大きな資金を扱う商品であるため、「住宅ローンや教育費がある中で今加入すべきか」「元本割れのリスクはどの程度か」といった不安を感じる方も少なくありません。

この記事では、一時払い終身保険の仕組みや種類、具体的な活用方法を徹底解説します。

一時払い終身保険の仕組み

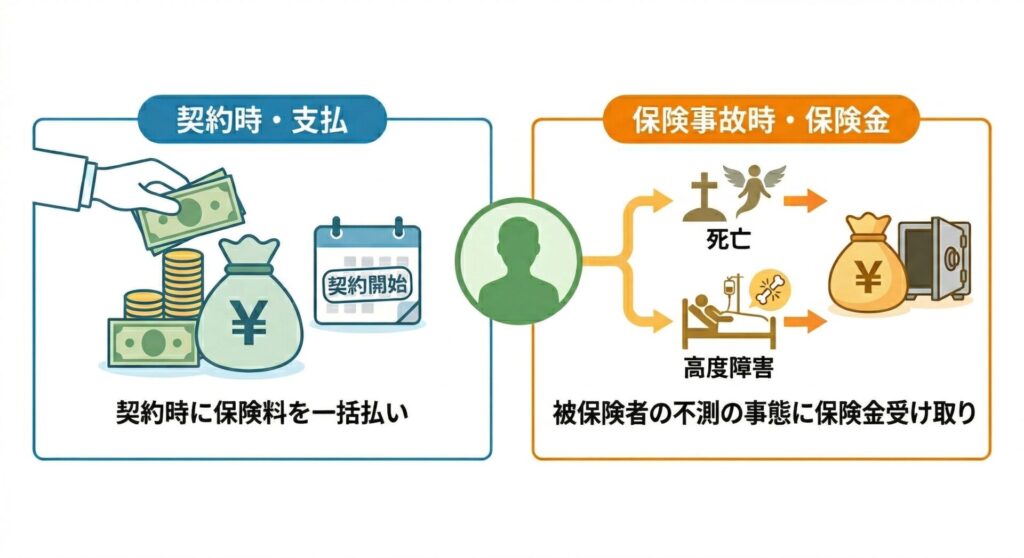

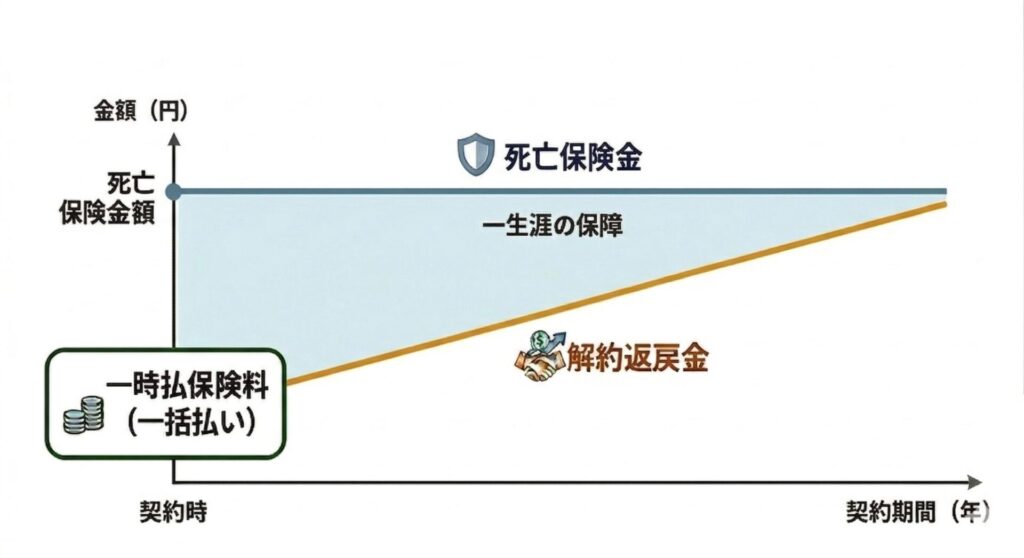

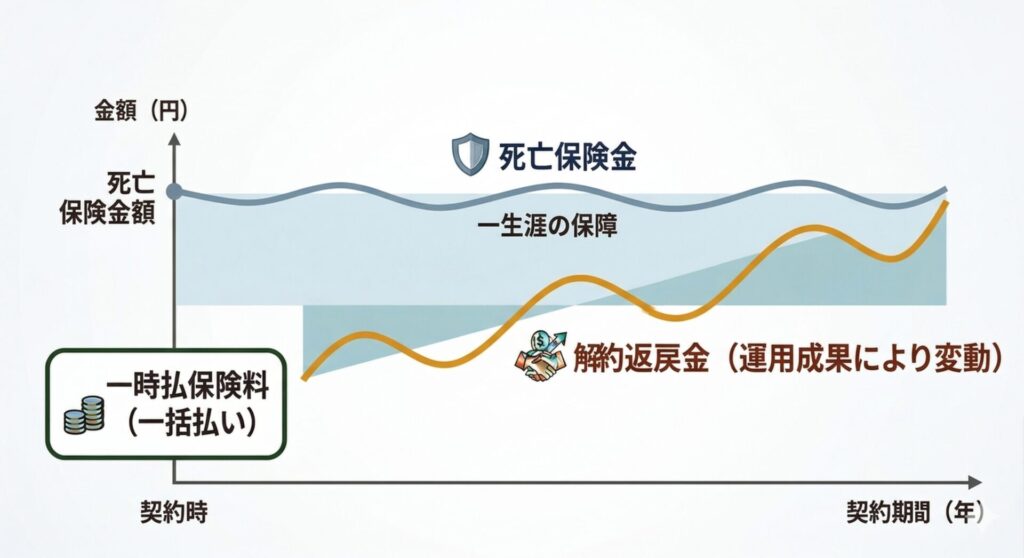

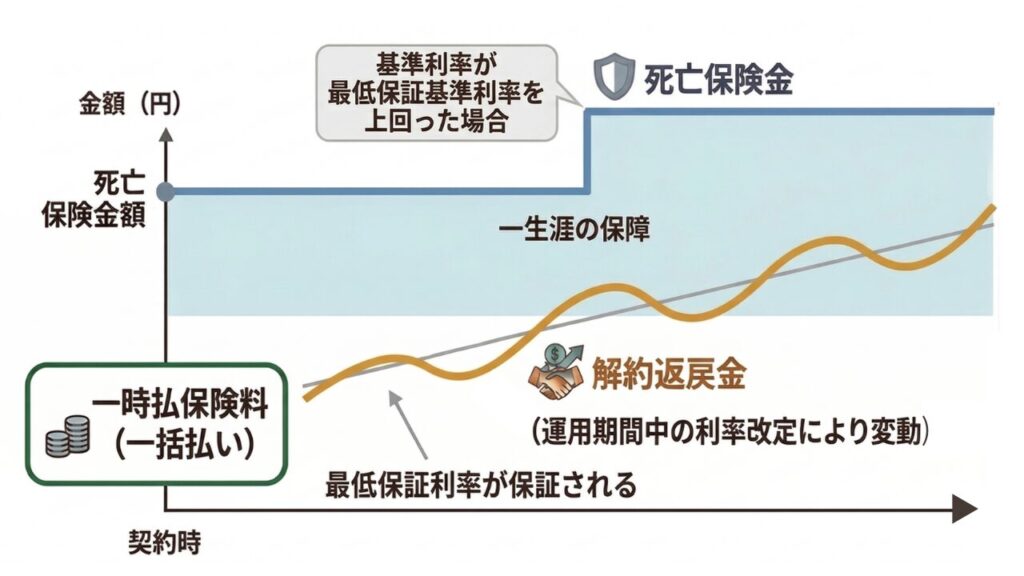

一時払い終身保険は、契約時に保険料を一括で支払う終身保険です。一般的に、被保険者が死亡や高度障害になった場合に保険金が支払われ、契約者の一生涯にわたり保障が続きます1。

また、保険料を一括で支払う必要があるため、まとまった資金が必要です。具体的には、次のような資金の活用に向いています。

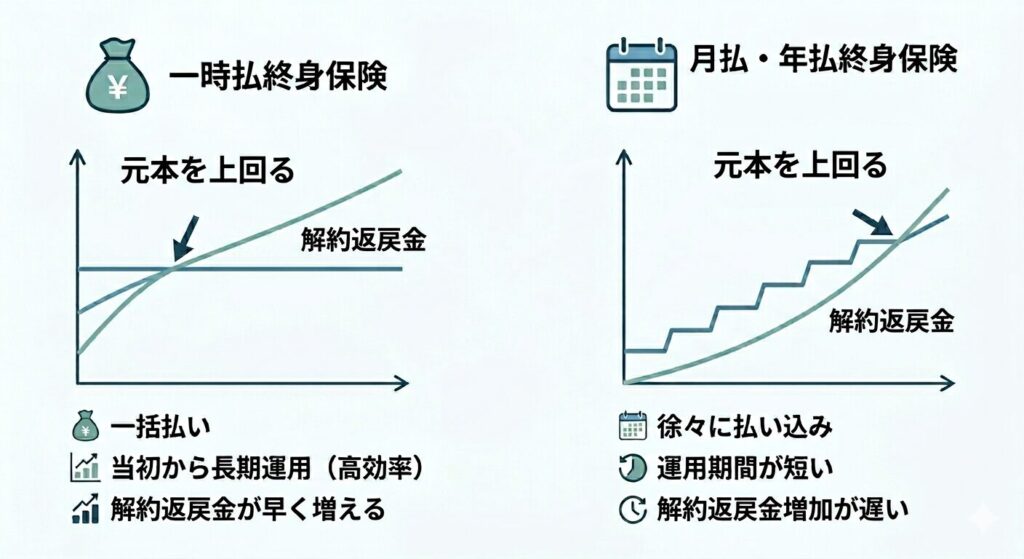

- 退職金などのまとまった資金の運用: 定期預金よりも高い予定利率で効率的に資産を増やすことが期待できます。

- 使う予定のない余裕資金の保全: すぐに使わない現金を「置き場所」として移し、万一の保障を確保しながら資産をインフレから守ります。

一時払い終身保険は、保険料を一括で支払うことで無駄なく活用でき、かつ確実な保障が備わっているため、まとまった資金で家族を安心して守りたい方におすすめです。

終身保険についての解説記事はこちら

終身保険とは?仕組みやメリット・デメリット、後悔しない選び方を解説

一時払い終身保険の種類と選び方

一時払い終身保険の種類は、大きく分けて「通貨」と「運用方法」の2つの観点から分類されます。それぞれの特徴を理解し、目的に合わせて最適な組み合わせを検討しましょう。

通貨による分類

![[図解:通貨による分類のイメージ(円建ての安定性 vs 外貨建ての収益性とリスク)]](https://hokentimes.com/article/wp-content/uploads/2026/03/Gemini_Generated_Image_8ij0zr8ij0zr8ij0-1024x479.jpg)

円建て

- 日本円で運用。為替レートの変動を気にする必要がなく、将来の受取額が契約時に確定します。

- おすすめな人:確実性を最重視し、資産を減らしたくない人

外貨建て

- 米ドルや豪ドル等で運用。国内よりも高い金利が期待できる反面、為替変動による元本割れのリスクがあります。

- おすすめな人:円安対策をしたい人や、リスクを許容して利回りを重視する人

大きく分けるとこのように、堅実な運用をとるか、多少のリスクをとって収益性を期待するかによって選択肢が分かれます。

※ただし2024年以降、金利の上昇を受けて円建ての一時払い終身保険の予定利率を引き上げる動きもみられます。2以前より条件が改善している商品もあるため、最新の利率を確認しながら検討してみるとよいでしょう。

運用方法による分類

定額型

- 特長:契約時に将来の受取額や利率が決まるタイプで、資産の安定性が高く、将来いくら受け取れるかを計算しやすいのが特徴です。

- おすすめな人:将来の資金計画をなるべく立てやすくしたい人

変額型

- 特長:株式・債券の運用実績により受取額が変動するタイプ。インフレに強く、運用実績によっては高い運用益を得られる可能性があります。

- おすすめな人:長期的なインフレ対策や、積極的な運用益を狙いたい人

積立利率改定型

- 特長:市場金利に連動して定期的に積立利率が見直されるタイプ。最低保証がありつつ上昇局面にも対応できます。

- おすすめな人:将来的な日本の金利上昇による恩恵を期待する人

一時払い終身保険の種類は、為替リスクをどれくらい許容できるか?と将来的な収益期待が持てそうか?という軸で選ぶのが基本です。まずは「円」か「外貨」の通貨を決め、その上で「安定」と「成長」のどちらを取るかという基準で決めるとスムーズです。

メリットと向いている人の特徴

一時払い終身保険の最大のメリットは、預金より高い収益が期待でき、万が一のときにはすぐに死亡保障が受けられる点です。

この特徴から、以下のような方に非常に向いています。

- まとまった余剰資金がある人: 銀行に預けたままの退職金や臨時収入を、より効率的な場所に置きたい場合に最適です。

- 確実に資産を家族に遺したい人: 指定した受取人に迅速に資金を渡せるため、葬儀費用や納税資金の準備として有効です。

- 複雑な投資管理が苦手な人: 投資信託のように毎日価格をチェックする必要がなく、保険会社に運用を任せられる安心感があります。

万一の際に家族へ遺す保障が確約されている点が最大の利点であり、一時払い終身保険は安心感の高い備えといえます。

デメリットと向いていない人の特徴

注意すべきデメリットは、途中で解約するとペナルティが発生し、資産をすぐに引き出せない場合があることです。

リスク面を考慮すると、以下のような状況の方にはおすすめできません。

- 数年以内に使う予定がある人: 通常10年程度の解約控除期間があるため、早期解約は元本割れのリスクが非常に高いです。

- 死亡保障を必要としていない人: 運用効率のみを追うなら、保障コスト(付加保険料)のかからない投資信託の方が有利な場合が多いです。

- インフレを強く懸念している人: 円建て固定金利タイプは、物価上昇時に資産の実質的価値が目減りするリスクに弱いです。

数年以内に使う予定がある資金は避け、長期保有できる余裕資金を充てるのが基本です。「10年寝かせられるか」を加入の最低条件として考えるとよいでしょう。

【比較表】変額保険・新NISAとの違いを徹底解説

変額保険と新NISAとの違いを比較表にまとめました。安心した保障なら終身保険、保障も収益性も重視するなら変額保険、資産形成と流動性なら新NISAが適しているといった違いがあります。

| 比較項目 | 一時払い終身保険 | 変額保険(一時払い) | 新NISA(投資信託) |

|---|---|---|---|

| 資産運用の性格 | 資産防衛・確実な承継 | 保障確保 + 積極運用 | 純粋な資産形成(増やす) |

| 死亡保障の仕組み | あり(一生涯の固定保障) | あり(運用実績で変動) | なし(投資残高のみ) |

| 元本確保の時期 | 一定期間経過後は確定的 | なし | なし |

| 資金の流動性 | 低い(解約控除あり) | 低い(解約控除あり) | 高い(いつでも売却可能) |

| 主なメリット | 安定性と死亡保障の即効性 | インフレ耐性と収益性 | 運用益が非課税 |

| おすすめな人 | 元本を守りつつ家族に遺したい人 | 保障を持ちつつ市場成長を狙いたい人 | 資産を効率よく増やし、自由に使いたい人 |

それぞれのメリットを活かし、新NISAを「自分のお金」、一時払い終身保険を「家族に遺すお金」のように役割分担させるのが賢明です。

失敗しない!一時払い終身保険を選ぶ3つのポイント

一時払い終身保険は一度にまとまった資金を投じるため、慎重な検討する必要があります。選ぶ際は、以下の3つの視点を持つとよいでしょう。

1. 解約控除期間と解約返戻率の推移を確認する

一時払い終身保険には、早期解約時に手数料が差し引かれる「解約控除」が設定されています。

契約から何年経過すれば解約返戻率が100%を超え、実質的な元本割れが解消されるのかを設計書で必ずチェックし、自身のライフプラン上の資金需要と照らし合わせておきましょう。

2. 目的を明確にし、適切な通貨・運用手法を選ぶ

商品選びの前に、まずは「お金を何のために準備するのか」という目的を明確にしましょう。例えば、以下のようなケースが考えられます。

- 家族へ葬儀費用を確実に遺したい→円建ての「定額型」

- 将来の自分たちの生活費にしたいが、インフレで価値が下がるのは避けたい→「変額型」や「外貨建て」

- 銀行の定期預金よりは良くしたいが、今後の金利上昇にも期待したい→「積立利率改定型」

このように、目的をはっきりとさせることで、選ぶべき通貨や運用手法が自ずと決まってきます。これが失敗しないための最大のポイントです。

3. 特約による保障の拡張と市場価格調整(MVA)の影響を確認する

死亡保障を将来的に「介護年金」として受け取れる特約や、高度な医療相談サービスなど、付帯機能の充実度を確認しましょう。

また、外貨建て商品などの多くは「市場価格調整(MVA)」が導入されており、解約時の市場金利によって受取額が増減します。

「市場価格調整(MVA)」がある商品を選ぶ際は、「途中で解約しなくて済む余裕資金の範囲内で加入すること」が鉄則です。万が一、解約が必要になった場合でも、為替や金利の状況が良くなるまでの余裕期間を考慮して運用に臨むようにしましょう。

年代別・保険活用シーン

一時払い終身保険の活用方法は、家族構成や将来のライフイベントによって大きく異なります。手元の資金を「いつ、何のために使うか」を整理することが、商品選びの第一歩となります。

30代:複利の力を最大化する早期の資産形成

30代はリタイアまでの期間が長いため、多少のリスクを取ってでも「増やす力」がある商品が適しています。

- おすすめの保険: 外貨建て一時払い終身保険 または 変額一時払い終身保険

- 目的と保障額: 教育資金の準備 + 自身の老後資金。(保障額)払い込み300万円に対し、万一の際は米ドル等で手厚くカバー。

ポイント: 30年近い運用期間を確保できるため、複利効果で返戻率150%超を目指せる「時間」を武器にした戦略が有効です。

40代:教育費の備えと老後準備のバランス運用

子育てのピークを迎えつつ、自分たちの老後も現実味を帯びる40代は、「柔軟性」が鍵となります。

- おすすめの保険: 外貨建て一時払い終身保険(積立利率改定型など)

- 目的と保障額: 大学資金の確保 + 死亡保障。(保障額)500万円の投入で、親の万一時には教育費を即座に確保。

ポイント: 大学入学時に必要分だけを「一部解約」して教育費に充て、残額をそのまま老後資金へスライドさせる「二段構え」の運用が可能です。

50代:安定した保障と介護リスクへの備え

役職定年や定年退職が見え始める50代は、増やすことよりも「確実に守る」フェーズへの移行期です。

- おすすめの保険: 円建て一時払い終身保険(定額型) または 介護保障特約付タイプ

- 目的と保障額: 退職金のプレ運用 + 自身の介護費用。(保障額)500万円〜1,000万円。

ポイント: 元本確保性を重視しつつ、死亡保障を「介護保障」に切り替えられるタイプを選ぶことで、家族への安心した備えを同時に行えます。

年代や目的に応じて「成長性」「バランス」「守り」といった選択をすることが大切です。また、運用期間によって資産の見通しも変わるため、あらかじめ具体的な活用プランを立てておくと安心です。

まとめ:あなたの資産状況に最適な一時払い終身保険を見つけよう

一時払い終身保険は、保険料を一括で支払うことで毎月の負担がなく、まとまった資金を効率的に活用しながら、万一の際の保障に備えられる保険です。ただし、早期に解約すると元本割れする可能性や、為替・インフレの影響を受けることもあります。

契約前に条件を確認し、自分のライフプランに合わせてシミュレーションしながら選ぶことで、より安心して活用できます。

一時払い終身保険に関するよくある質問(FAQ)

- 加入後に保険金額を増額することはできますか?

-

基本的には契約後の増額はできません。別の契約として新規加入する必要があります。

- 告知なしで入れる商品は本当にありますか?

-

はい、一部の商品では健康状態の告知が不要なものもあります。ただし、保障内容が一部制限される期間があるのが一般的です。

- 市場価格調整(MVA)とは何ですか?

-

解約時の市場金利によって返戻金が増減する仕組みです。金利が上がると返戻金が減り、下がると増える傾向にあります。

- クレジットカード払いは可能ですか?

-

金額が大きいため、対応していない、あるいは上限額がある保険会社が多いです。

- 銀行の預金保険制度(ペイオフ)の対象ですか?

-

対象外ですが、代わりに「生命保険契約者保護機構」による一定の補償があります。

- 外貨建てを円で受け取ることはできますか?

-

可能です。ただし、その際の為替レートが適用されるため為替リスクは伴います。

- 早期解約するといくら戻ってきますか?

-

1〜2年以内の解約であれば、支払った保険料の70%〜90%程度になるケースが多いです。

- 契約者を子供に変更することはできますか?

-

可能ですが、名義変更により贈与税などの税務上の問題が発生する可能性があるため、事前に確認が必要です。

- インフレで保険金の価値が下がることはありますか?

-

固定金利の商品の場合、物価上昇時に実質的な価値が目減りするリスクはあります。

- クーリングオフはできますか?

-

書面受取日から8日以内であれば可能ですが、場所や条件により対象外となる場合があります。

出典・参考文献一覧

- 公益財団法人 生命保険文化センター:一時払い終身保険の仕組み ↩︎

- 産経新聞社:予定利率上昇で一時払い終身保険の加入増加 「金利のある世界」近づき売れる貯蓄性商品 ↩︎