老後資金への不安が高まる中、自分自身で準備する「個人年金保険」への関心が高まっています。しかし、そもそも公的年金だけでいくらもらえるのか、新NISAやiDeCoと何が違うのか、仕組みが複雑で迷っている方も多いのではないでしょうか。

本記事では、2026年の最新統計データを基に、個人年金保険の種類やメリット、後悔しない選び方を専門家の視点で分かりやすく解説します。

個人年金保険とは?

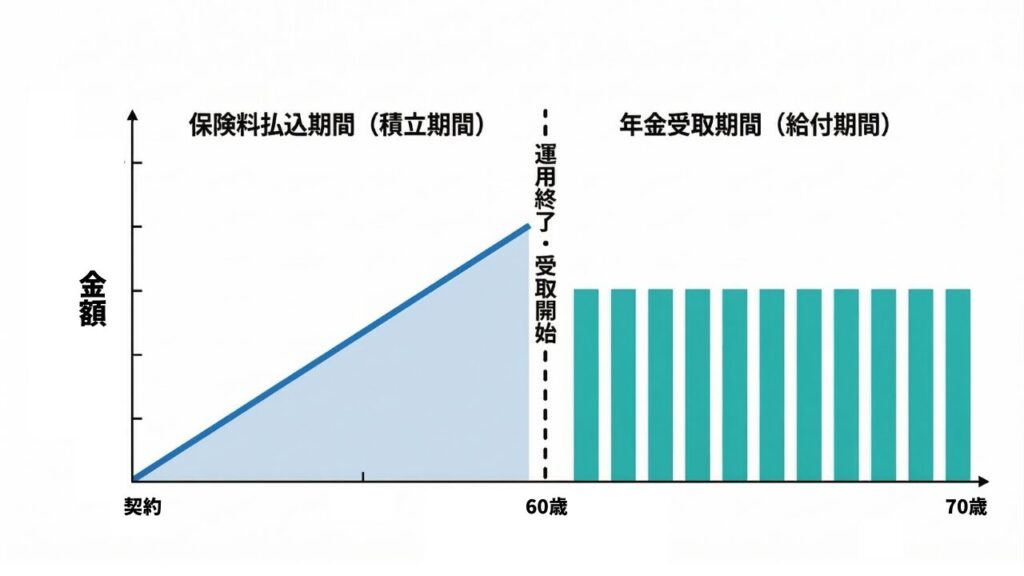

個人年金保険は、公的年金に上乗せする老後資金を準備するために個々が任意で加入する私的年金です。保険料を積み立てて保険会社が運用し、あらかじめ設定した年齢から年金を受け取る仕組みです1。

保険としての保障内容は死亡給付金が一般的で、被保険者が年金受け取り開始前に亡くなった場合に、払い込んだ保険料の金額に相当する金額が支払われます。

自分が長生きをして、公的年金や退職金だけでは老後資金が不足しそうな場合、個人年金保険に加入することで必要な老後資金を補完することができます。

個人年金保険のメリット

個人年金保険は貯蓄と万が一の保障をダブルで補うことができるのが主なメリットです。

- 強制力のある資産形成:口座振替や給与天引きで自動的に保険料が支払われるため、貯金が苦手な方でも着実に老後資金を築けます。投資信託のように自分で買い付ける手間がないため、継続しやすいのが強みです。

- 万が一の死亡保障:年金受取開始前に契約者が亡くなった場合、それまで払い込んだ保険料相当額が「死亡給付金」として遺族に支払われます。掛け捨てにならず、家族への備えとしても機能します。

- プロによる運用管理:自分で銘柄選定やリバランスを行う必要がなく、保険会社が運用を代行します。投資の知識がなくても、安定的な資産形成を目指せるのが特徴です。

個人年金保険のデメリット

メリットに対して、早期解約やインフレなどの影響で将来受け取る金額が下がるリスクが個人年金保険にはあります。

- 早期解約時の元本割れリスク:個人年金保険は長期継続を前提としています。契約から短期間で解約すると、解約返戻金が払い込んだ保険料の総額を下回るケースがほとんどです。

- インフレによる資産価値の低下:定額型の場合、将来の受取額が固定されています。将来的に物価が大きく上昇した場合、実質的なお金の価値が相対的に目減りしてしまうリスクがあります。

- 流動性が低い:一度積み立てを始めると、受取開始まで資金が固定されます。急な出費が必要になっても、解約せずに資金を引き出すことは難しいため、余裕資金での運用が前提となります。

個人年金保険のメリット・デメリットの双方を正しく把握し、自分の家計状況に無理のない範囲で活用することが重要です。

個人年金保険の主な種類(運用手法と受取形式)

個人年金保険種類は「運用方式」と「受取方式」における形式の違いがあります。それぞれの特徴を理解しておきましょう。

運用手法による3つのタイプ

個人年金保険は、運用手法や通貨によって主に3つのタイプに分けられます。それぞれのメリット・デメリットを理解し、自分のリスク許容度に合ったものを選びましょう。

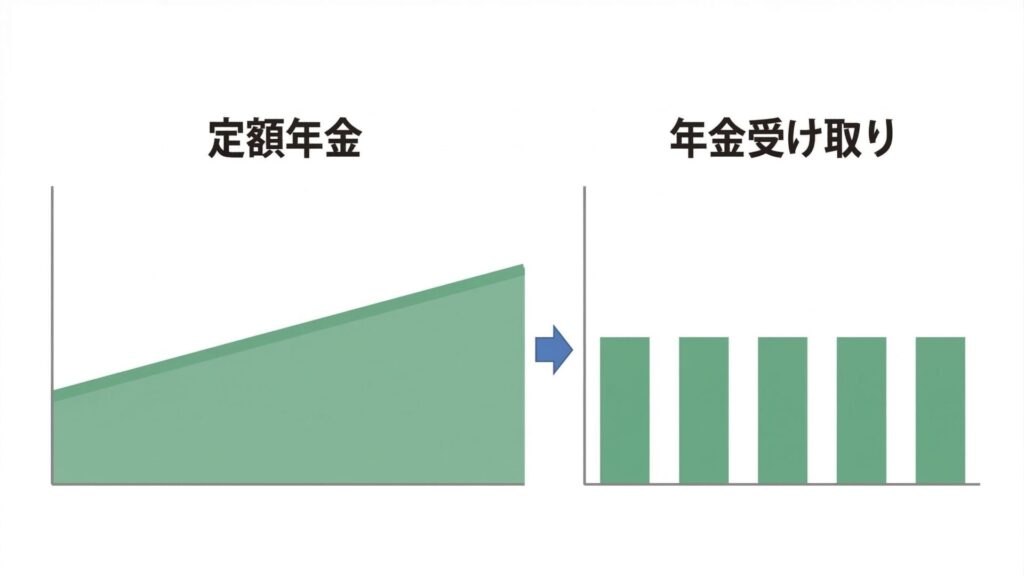

定額年金(円建て)

特徴:将来の受取額が契約時に決まる「安定型」

メリット:

- 受取額が確定しているため、老後の資金計画を1円単位で立てやすい。

- 運用リスクを保険会社が負うため、元本割れの心配がない(継続が前提)。

デメリット:

- インフレに弱く、将来お金の価値が下がっても受取額は増えない。

- 現在の低金利環境では、大幅な資産増加は見込みにくい。

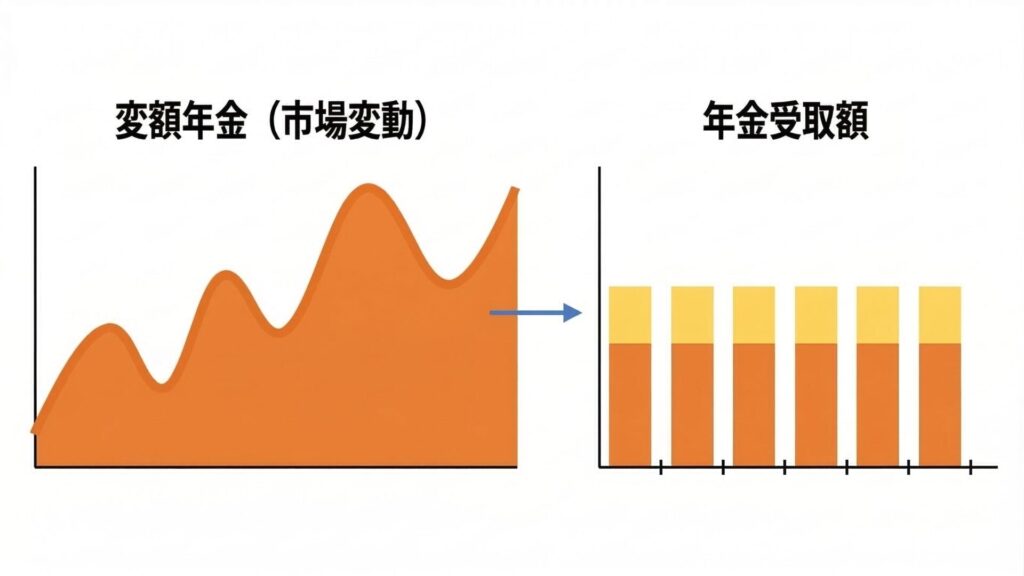

変額年金

特徴:運用実績で受取額が変わる「積極運用型」

メリット:

- 株式や債券での運用成果が良ければ、将来受け取る年金額が大きく増える可能性がある。

- インフレに強く、物価上昇に合わせて資産を増やせる期待が持てる。

デメリット:

- 運用実績が振るわない場合、受取額が払い込んだ保険料を下回る(元本割れ)リスクがある。

- 運用のための手数料(信託報酬など)が別途発生することが多い。

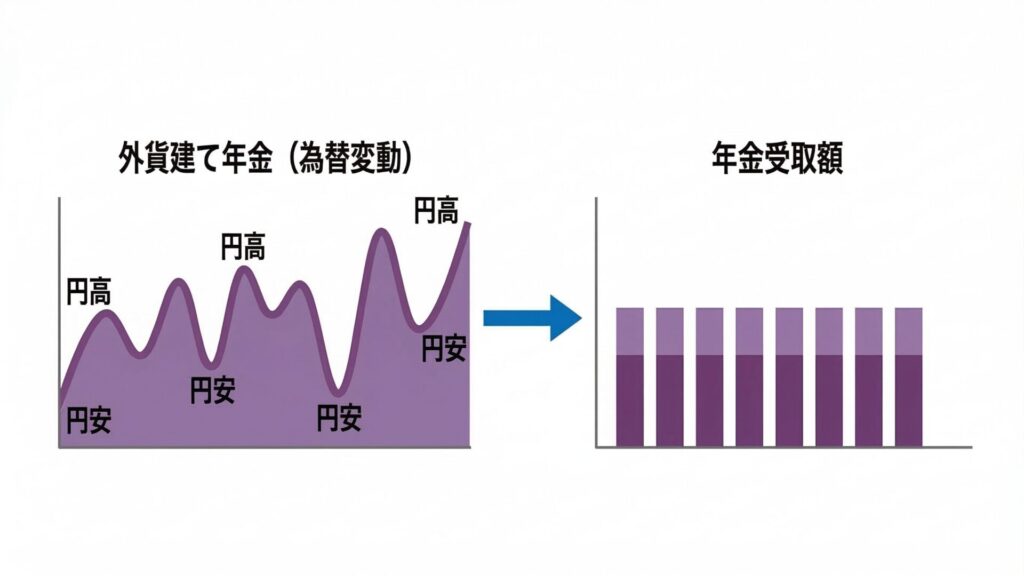

外貨建年金

特徴:米ドル等で運用し、高い利回りを狙う「金利重視型」

メリット:

- 日本円よりも高い金利で運用できるため、円建てよりも効率よく資産を増やせる。

- 資産を外貨に分散することで、円安対策(通貨分散)になる。

デメリット:

- 為替変動の影響を直接受けるため、受取時に円高が進んでいると円ベースで損をする可能性がある。

- 外貨両替のための手数料が発生する。

年金の受け取り方はどれがいい?3つの形式を解説

出口戦略として、「いつまで年金を受け取れるか」の選択は非常に重要で、次の3つの形式があります。

| 受取形式 | 年金受取期間 | 万が一(死亡時)の取り扱い | 活用のポイント |

|---|---|---|---|

| 確定年金 | 5年・10年など一定期間 | 遺族が残りの期間分を継続受取 | 住宅ローン完済やリフォーム資金に最適。 |

| 終身年金 | 生存している限り一生涯 | 原則としてその時点で受取終了 | 長生きリスクに備えたい場合に最適。 |

| 有期年金 | 生存中かつ一定期間内 | 原則としてその時点で受取終了 | 健康なうちに趣味等を楽しむ上乗せ資金に。 |

このように、「ご自身の身に万が一があった際に受け取りがどうなるか」の違いがあります。

自分の老後の安心だけでなく、家族に資産をどれだけ残したいかという視点も持って、最適な形式を決定しましょう。

そもそも公的年金はいくらもらえる?

個人年金の仕組みを理解したら、次に「自分は公的年金でいくらもらえるのか」を確認しましょう。最新統計資料2によると、職業によって将来の受取額には以下のような大きな開きがあります。

| 区分 | 会社員・公務員 | 自営業・フリーランス |

|---|---|---|

| 平均受給額(月額) | 約154,043円 | 約60,586円 |

会社員は「国民年金(基礎年金)」に加えて「厚生年金」が支給されるため、平均して月額約15万円程度が目安となります。一方、国民年金のみの自営業者は月額約6万円程度にとどまり、この金額だけで生活費を賄うのは非常に困難です。

公的年金だけでは不足する現実を数値で理解することが、個人年金保険を活用した効率的な資産形成の鍵となります。

新NISA・iDeCoとの仕組みの違いと優先順位

老後資金を作る手段として新NISA3やiDeCoは非常に強力ですが、個人年金保険とは運用の性格が異なります。

| 項目 | 個人年金保険 | 新NISA | iDeCo |

|---|---|---|---|

| 運用の仕組み | 保険会社が運用を代行 | 自分で商品を選び運用 | 自分で商品を選び運用 |

| 価格変動リスク | 原則なし(定額型の場合) | あり | あり |

| 受取時期の自由度 | 契約時の設定年齢から | いつでも自由 | 原則60歳以降 |

| 資産の強制力 | 非常に高い | 低い | 高い |

自由度の高い新NISAや老後特化のiDeCoを主軸にしつつ、「確実にキャッシュを予約しておきたい部分」に個人年金保険を充てるのが理想の併用パターンです。各制度の特性を理解し、役割を分担させることが資産寿命を延ばす鍵となります。自分自身の知識レベルやリスク許容度に合わせて、バランスよく組み合わせましょう。

最新データで見る老後資金と個人年金保険の必要性

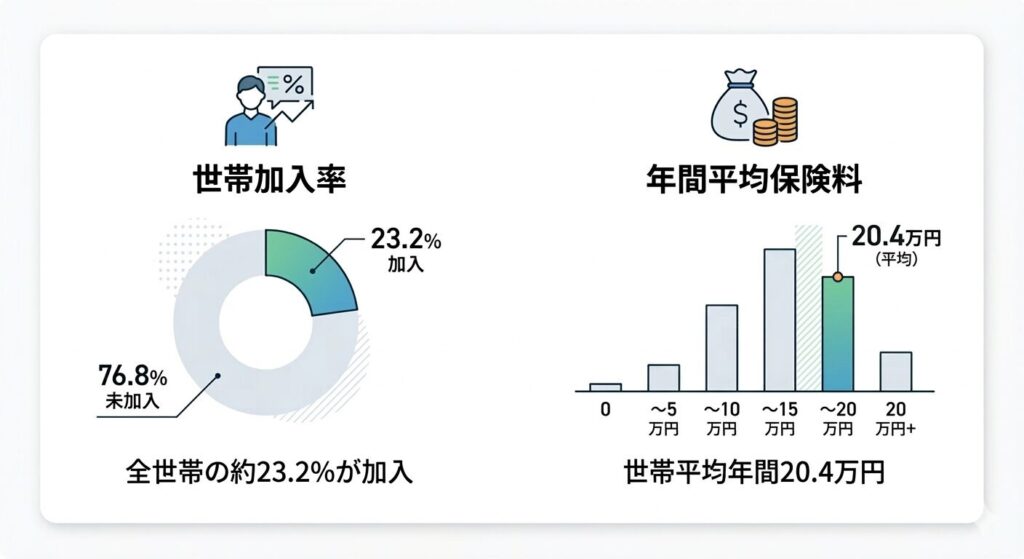

最新の調査4によると、現在、個人年金保険の世帯加入率は23.2%となっており、約4世帯に1世帯が将来の備えを始めています。また、加入世帯の年間払込保険料の平均値は20.4万円(月額換算で約1.7万円)であり、将来の収入源を確保するための有力な手段として根強く支持されています。

次に、将来に向けてどれだけの備えが必要か、公的年金を基準にした不足額シミュレーションを確認してみましょう。

生命保険文化センターの調査5に基づくと、老後の最低限の生活を維持するだけで月額平均23.9万円が必要です。公的年金だけでは月額約8.5万円、30年間で3,000万円を超える巨額の不足が生じる計算となります。

【1ヶ月あたりの不足額シミュレーション(会社員平均 約15.4万円を基準)】

老後の最低日常生活費(約23.9万円) − 公的年金(約15.4万円) = 不足 約8.5万円

【老後30年間の不足総額】(※定年65歳と想定)

月々約8.5万円 × 12ヶ月 × 30年 = 約3,060万円

【平均寿命と長生きリスクのデータ】

日本の平均寿命は男性81.09歳、女性87.14歳となっています。さらに生存確率は、現在の65歳の人が90歳まで生存する確率が男性で28.2%、女性では52.3%に達しています6。つまり、女性の2人に1人は90歳を超えて生きる計算となり、「30年以上の資金計画」が現代のスタンダードとなっています。

こうした巨額の不足を補うには、リスクに左右されない「確実な受取枠」を個人年金保険の月々の積立で作っておくことが、老後の精神的な安定と家計を支える強固な土台となります。

個人年金保険が向いている人・向いていない人の特徴

ここまでの仕組みや最新データ、他制度との比較を踏まえ、あなたが個人年金保険を選ぶべきか最終判断をしましょう。

向いている人の特徴

- 貯金が苦手なタイプの人:保険料が口座から自動的に引き落とされるため、半強制的に老後資金を準備できる。

- リスクを極力避けたい人:投資信託のような日々の価格変動に一喜一憂せず、将来受け取れる最低限の金額を確定させたい。

- 公的年金の上乗せを確実に行いたい人:自分で運用する自信はないが、将来のキャッシュフローを確実に「予約」しておきたい。

向いていない人の特徴

- 投資効率を最優先する人:市場運用で利回りを最大化したい人には、保険会社の運用コストがかかる分、利率が物足りなく感じる可能性がある。

- 資金の流動性を重視する人:一度契約すると解約時に元本割れするリスクがあるため、数年以内に使う予定がある資金の預け先には不向き。

- インフレリスクを極度に嫌う人:将来の受取額が固定される定額型の場合、急激な物価上昇でお金の実質的な価値が下がることを懸念する人。

自分自身の性格と資金の目的を照らし合わせ、「確実な老後資金の予約」という保険ならではのメリットに価値を感じるかどうかが、契約の分かれ目となります。まずは少額からでも「確実な枠」を作りたいかどうかを自問してみてください。

【年代別】おすすめの個人年金保険の種類

今の年齢によって、選ぶべきプランの活用ポイントは異なります。

20代〜30代向け

おすすめの保険:変額個人年金保険

- 想定リスク:目先の支出を優先し、資産形成に最も重要な「時間」を浪費してしまうリスク。

- 活用ポイント:受取までの期間を長く確保できるため、変額型による長期複利効果で効率的に資産を増やします。万が一の死亡保障を備えつつ、将来のインフレにも柔軟に対応できるのがメリットです。

40代〜50代向け

おすすめの保険:外貨建・定額個人年金保険

- 想定リスク:退職後の生活水準がイメージできず、積立額が不足したまま老後を迎えるリスク。

- 活用ポイント:円建てより利率の高い外貨建てで積立効率を上げるか、定額型で将来の不足分を確実に固定させます。限られた期間でキャッシュフローを予約する、安定重視の戦略が重要です。

若いうちは「増やす力」に重点を置き、年齢を重ねるにつれて「守る力」を重視する。この投資の王道を、個人年金保険の種類を使い分けることで実現できます。今の自分がどのフェーズにいるのかを見極め、最適な種類を選びましょう。

個人年金保険の加入前に確認すべき注意点

個人年金保険の加入にはデメリットも存在します。以下で詳しくまとめます。

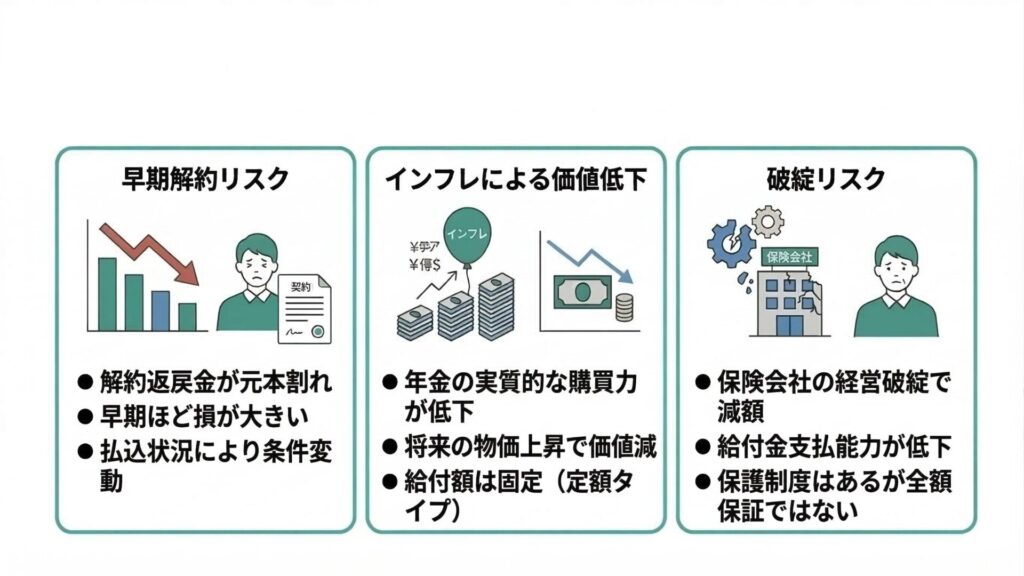

- 早期解約のリスク:個人年金保険は長期運用が前提です。短期間で解約すると、解約返戻金が払い込んだ保険料を下回るケースがほとんどです。

- インフレによる価値低下:定額型の場合、受取額が固定されています。急激な物価上昇が起こるとお金の実質的な価値が下がってしまいます。

- 破綻リスク:万が一保険会社が破綻した場合、保護機構による補償はありますが、準備金の9割程度に制限される可能性があります7。

メリットばかりに目を向けず、解約リスクや物価変動リスクといった弱点も正しく把握することが、真に「安心」できる資産形成への唯一の道です。契約前には必ず「最悪のシナリオ」を想定し、無理のない範囲でスタートしましょう。

まとめ:仕組みを理解して自分にぴったりの年金を選ぼう

個人年金保険は、将来のキャッシュフローを確実なものにするための強力なツールです。仕組みの違いを理解し、自分のライフプランに合わせて選択することが重要です。まずは現在の収支と将来の不足額を把握することから始めましょう。自分に最適な準備方法を選ぶことで、老後の不安を安心へと変えることができます。

個人年金保険に関するよくある質問(FAQ)

- 預貯金との一番の違いは何ですか?

-

預貯金は流動性が高いですが金利は低いです。個人年金保険は受取時期まで引き出せない制約がある分、預貯金よりも高い利回りが期待できます。

- 新NISAがあれば個人年金保険はいらないですか?

-

目的によります。新NISAは柔軟な運用が可能ですが、個人年金保険は将来の生活費を確実に固定する役割を果たします。安定資産として併用するのが理想的です。

- 途中で保険料が払えなくなったら?

-

「払済保険」への変更を検討してください。以降の支払いを止め、その時点までの積立金で将来の年金を確保する仕組みです。解約による元本割れを回避できます。

- 受取開始年齢は何歳が一般的ですか?

-

公的年金に合わせた65歳、または早期リタイアを見越した60歳が一般的です。現在は定年延長の流れを受け、65歳以降を設定する人が増加しています。

- 持病があっても加入できますか?

-

個人年金保険は死亡保障が主目的ではないため、医師の診査や告知が不要な商品がほとんどです。健康に不安がある方でも加入しやすいのが特徴です。

- インフレ対策にはどの種類が良いですか?

-

変額個人年金保険、または外貨建個人年金保険です。市場の動きや通貨価値の変化に連動するため、定額型よりも物価上昇に強い仕組みです。

- 保険会社が破綻したらどうなりますか?

-

生命保険契約者保護機構により、責任準備金の90%までが保護されます。全額ではありませんが、一定の範囲内で資産が守られます。

- 積立額は途中で変更できますか?

-

減額は比較的容易に行えますが、受取額も相応に減ります。増額は新たな審査や手続きが必要になるケースが多いです。

- 年金ではなく一括で受け取ることはできますか?

-

可能です。年金受取開始時に一括受取を選択できます。ただし、運用益が上乗せされる年金形式の方が、受取総額は多くなるのが一般的です。

- 年金の受取を遅らせる「繰下げ」はできますか?

-

商品によって異なりますが、受取開始時期を延長できる機能を持つものも多いです。公的年金の繰下げ受給と組み合わせることで、老後のキャッシュフローを戦略的にデザインできます。

出典・参考文献

- 生命保険文化センター:個人年金保険の仕組み ↩︎

- 厚生労働省:厚生年金保険・国民年金事業の概況(令和7年4月現在) ↩︎

- 金融庁:資産形成の基礎知識(NISA・iDeCo等) ↩︎

- 生命保険文化センター:2024年度「生命保険に関する実態調査」(速報版) ↩︎

- 生命保険文化センター:老後の生活費はいくらくらい必要? ↩︎

- 厚生労働省:令和5年簡易生命表の概況 ↩︎

- 生命保険契約者保護機構:万が一のときの仕組み(生命保険契約者保護制度) ↩︎