「持病があるから、もう生命保険には入れない…」と諦めてはいませんか?実は、持病がある方向けの死亡保険は大きく進化しており、多くの方が自分に最適な備えを確保できています。

大切な家族のため、あるいは自分自身の将来のために。この記事では、あなたの健康状態に合わせた「最も賢い保険の選び方」をプロの視点で分かりやすくガイドします。

この記事でわかること

- 持病がある方でも家族のためにしっかりと備えられる生命保険の選び方

- 持病ありでも保険料を最小限に抑え、賢く加入するための具体的なテクニック

- 今のあなたの健康状態に最適な保険(一般型・緩和型)の正しい判断基準

そもそも「持病がある方向けの保険」とは?一般の保険との違い

持病や既往症がある方でも加入しやすいように、告知項目(審査基準)を限定した保険のことを指します。通常の生命保険では審査に通らない場合でも、契約できる可能性が非常に高いのが特徴です。

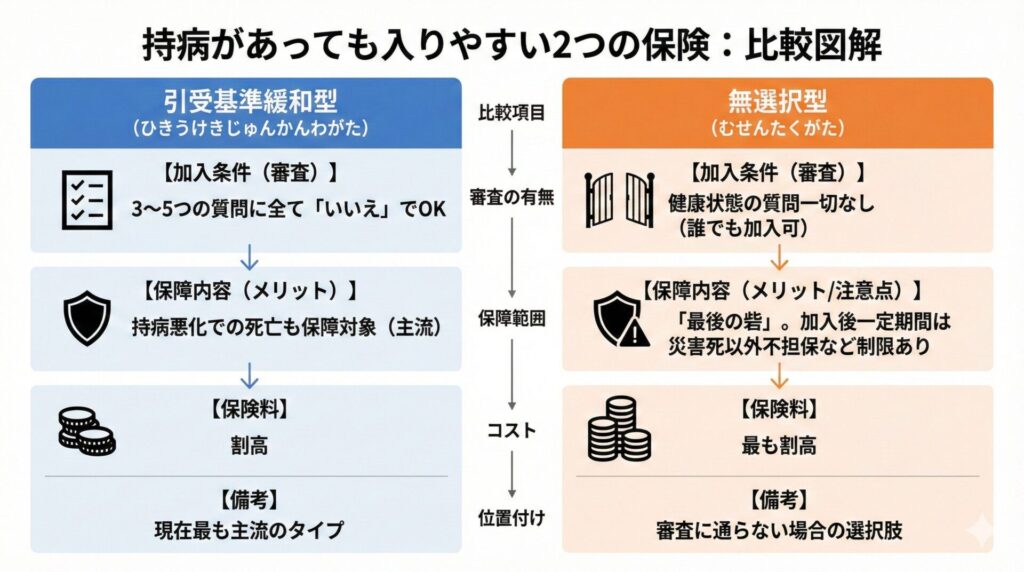

持病があっても入りやすい「引受基準緩和型」と「無選択型」

持病がある方向けの保険には、大きく分けて「引受基準緩和型」と「無選択型」の2つがあります。それぞれの特徴を正しく理解して、自分に合ったものを選んでみましょう。

引受基準緩和型

名前の通り、引き受ける基準を「緩和」した保険です。3〜5つ程度のシンプルな質問にすべて「いいえ」であれば申し込めます。「現在の持病が悪化して亡くなった場合」も保障の対象になるのが最大のメリットです。

持病がある方の死亡保険選びでは、このタイプが最も主流になっています。

無選択型

健康状態についての質問が一切なく、文字通り「選択(審査)」をしない保険です。引受基準緩和型の審査にも通らなかった方のための「最後の砦」と言えます。

誰でも入れる反面、保険料は最も割高になり、加入後一定期間は災害死以外では保険金が支払われないなどの制限がある点には注意が必要です。

なぜ持病があっても入れるのか?(仕組みとリスクの分担)

「病気があるのになぜ保障してくれるの?」と不思議に思うかもしれません。その理由は、「加入者全員でリスクを分担しているから」です。

持病向け保険は、一般の保険よりも保険料を高く設定することで、将来支払われる保険金の原資を確保しています。保険会社は「健康状態が不安な方を広く受け入れる代わりに、少し多めに保険料をいただく」という仕組みでバランスを取っています。

一般の保険との最大の違いは「告知項目の少なさ」

一般の生命保険は、過去5年以内の詳細な通院歴や検査数値、生活習慣など数十項目にわたる告知が必要です。一方、持病向け保険は以下の「はい・いいえ」で答えられる数項目(限定告知項目)だけを確認します。

- 最近3ヶ月以内に入院・手術・検査を勧められたか?

- 過去2年以内に入院・手術を受けたか?

- 過去5年以内に「がん」と診断されたことがあるか?(※告知内容は商品によります)

このように質問を絞り込むことで、現在服薬中の高血圧や糖尿病の方でも、入院や手術の直後でなければスムーズに加入できるようになっています。

保障の範囲はどう決める?自分に必要なのはどれくらい?

死亡保険に加入する前に、「何のためにいくら必要か」をまず整理してみましょう。必要以上の保障は家計を圧迫してしまうからです。

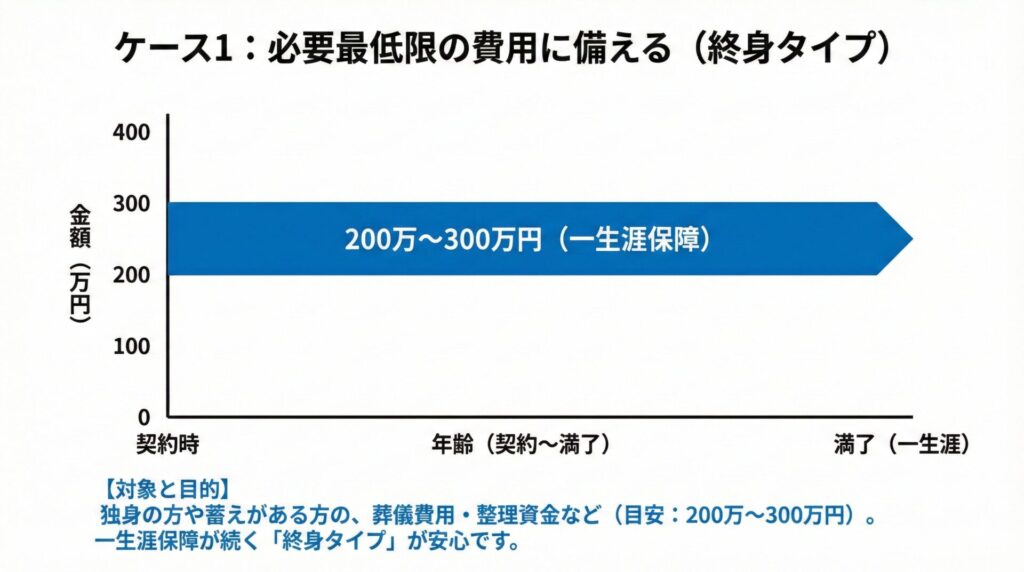

ケース1:葬儀費用や整理資金など「必要最低限の費用」に備えたい場合

独身の方や、すでに十分な蓄えがある方は、葬儀費用や遺品整理に必要な200万〜300万円程度が目安となります。この場合は、一生涯保障が続く「終身タイプ」を選んでおくと安心です。

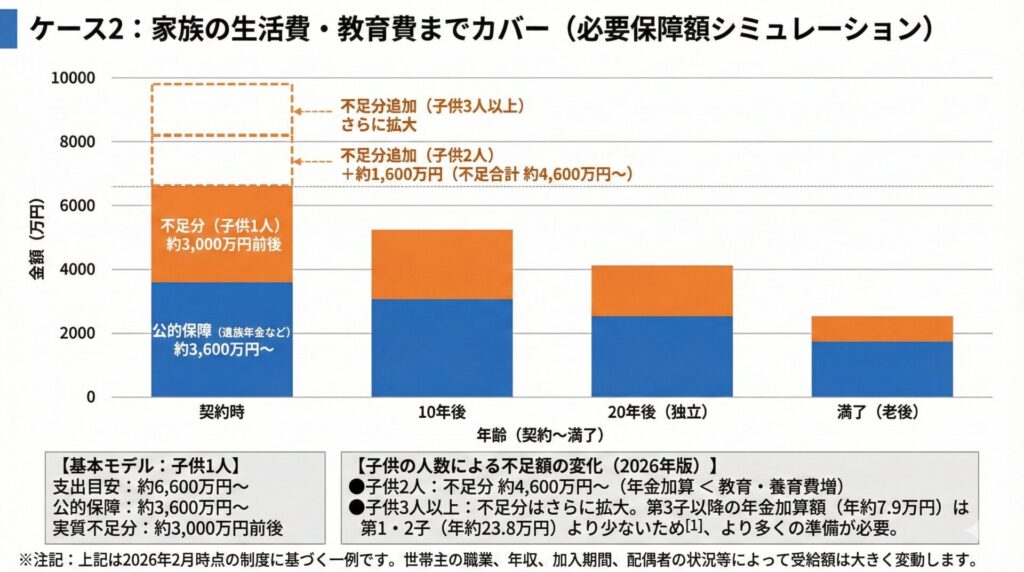

ケース2:残された家族の生活費や教育費までカバーしたい場合

小さなお子様がいる世帯主の方は、生活費や教育費などを含め公的年金(遺族年金)1を差し引いて数千万円単位の備えが必要になることもあります。また、病気やケガで高額な医療費がかかった際は、日本の公的医療保険として「高額療養費制度」23があるため、自己負担には上限があります。

実質的な不足分については、公的年金(遺族年金)を差し引いたあと、どれくらい不足しているのかを計算します。

【必要保障額のシミュレーション例】

●現在の生活費:月25万円

●お子様が独立するまで:残り20年間(お子様1人の場合)

- 支出の目安:約6,600万円〜

(20年間の配偶者と子の生活費+子の教育費+配偶者の独居後の老後資金などの合計想定) - 公的保障(遺族年金など):約3,600万円〜

(遺族基礎年金+遺族厚生年金+中高齢寡婦加算を含む概算) - 実質的な不足分(保険で備える額):約3,000万円前後

【お子様の人数による不足額の変化】

- お子様が2人の場合:(不足分 約4,600万円〜)

遺族基礎年金に「第2子加算(年額 約23.8万円)」が増えますが、子の将来の教育費・養育費の増大分が加算額を上回るため、不足額は大きくなります。 - お子様が3人以上の場合:

2026年現在、3人目以降の加算額は「第3子以降:1人につき年額 約7.9万円」となります。1人目・2人目(各 約23.8万円)に比べて加算幅が狭まるため、より多くの保険保障や貯蓄での準備が求められます。

※上記は2026年2月時点の制度に基づく一例です。世帯主が会社員か自営業か、あるいは年収や厚生年金の加入期間、配偶者の年齢・収入によって受給額は大きく変動します。

持病がある方向けの保険でこれほど高額な保障を準備すると、月々の保険料が非常に重くなります。「配偶者の就労による収入」や「現在の貯蓄額」を差し引き、本当に保険で補うべき最低限の額を見極めることが大切です。

年代別:持病がある方の保険の必要性

今のあなたの年齢に合わせた「備えの優先順位」を確認してみましょう。

30代・40代(働き盛り・子育て世代)

- 想定リスク:世帯主の万が一による教育費や住宅ローン、生活費の困窮

- 必要な保険:大きな保障を安く確保できる「定期保険」や「収入保障保険」

- 不要な保険:高額な「終身保険」。保険料が重くなり、家計を圧迫する恐れがあります。

50代・60代(子離れ・老後準備世代)

- 想定リスク:自身の葬儀費用や、残される配偶者の老後資金の不足

- 必要な保険:200〜500万円程度の「終身保険」。医療保障を特約でつけるのも手です。

- 不要な保険:高額すぎる死亡保障。お子様が独立していれば、無理に数千万円の保障を持つ必要はありません。

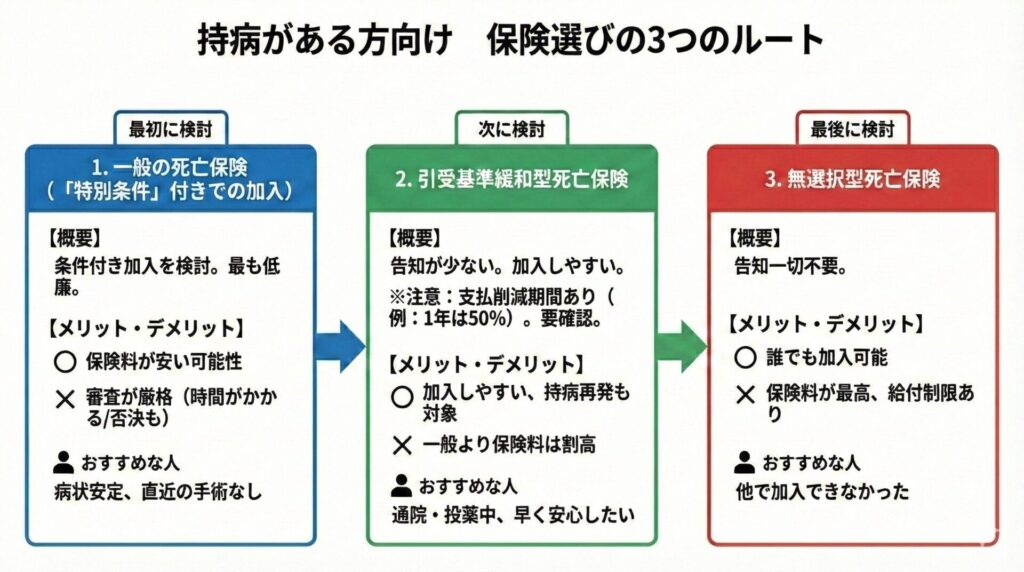

持病がある方が死亡保険を選ぶための3つのルート

持病があるからといって、いきなり保険料の高い商品を選ぶ必要はありません。以下のルート順に検討を進めていきましょう。

1. 一般の死亡保険(「特別条件」付きでの加入)

まずはこのルートから検討するのが、最も家計に優しい方法です。条件付きで加入できるか探ってみましょう。

- メリット:条件が合えば、持病向け保険よりも保険料を抑えられる

- デメリット:審査に時間がかかる場合や、最終的に加入できない場合もある

2. 引受基準緩和型死亡保険

告知項目が少ないため、スムーズに手続きが進みます。持病ありの方の多くが選んでいる選択肢です。

ただし、このタイプには多くの場合「支払削減期間」が設定されています。これは、加入から1年以内に病気で亡くなった場合、受け取れる保険金が50%に削減されるルールです。不慮の事故や災害による死亡は初月から全額支払われるのが一般的ですが、契約前に削減期間の有無を必ず確認しましょう。

- メリット:持病があっても加入しやすく、持病の再発もカバーされる

- デメリット:一般の生命保険と比べると、保険料は少し高めに設定されている

3. 無選択型死亡保険

健康状態の告知がいっさい不要なルートです。

- メリット:どんな健康状態でも、告知なしで誰でも加入できる

- デメリット:保険料は最も高く、加入直後は給付金が制限されることが多い

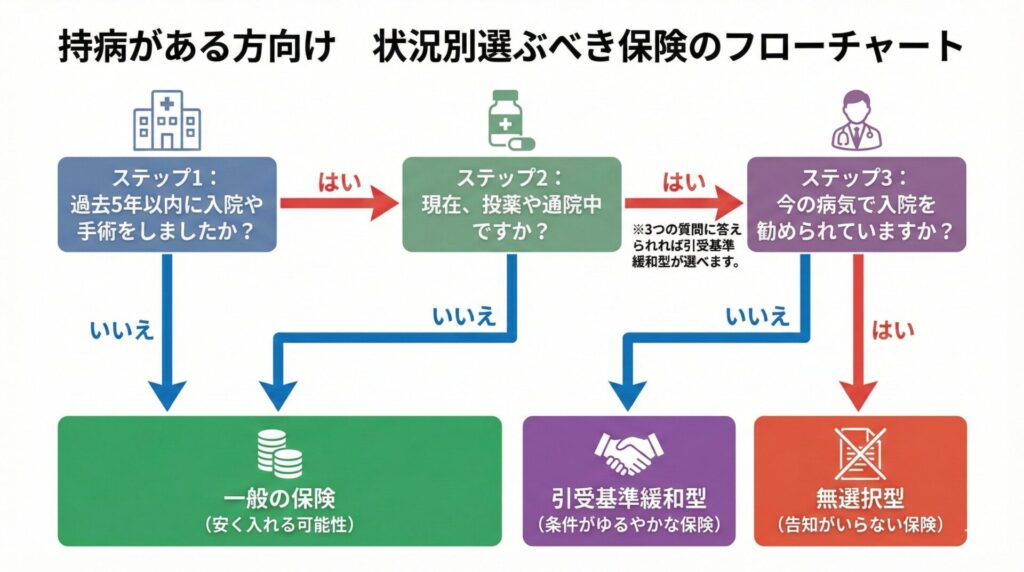

【フローチャート付】あなたの今の状況から選ぶべき保険診断

保険選びに迷ったら、まずは今の自分の状態を整理してみましょう。以下のステップで考えるのがコツです。

- 過去5年以内に入院や手術をしましたか?→「いいえ」なら一般の保険に安く入れるチャンスです。

- 現在、投薬や通院中ですか?→「はい」でも、3つの質問に答えられれば引受基準緩和型が選べます。

- 今の病気で入院を勧められていますか?→「はい」の場合は、告知のいらない無選択型を検討しましょう。

審査で特によくチェックされる重要ポイント

保険会社は特に以下の項目を注視しています。これらに該当しない時期が長くなるほど、選べる保険の選択肢は広がります。

- がん・心疾患・脳血管疾患(三大疾病):これらの既往歴は、一般の保険では厳しくチェックされます。

- 直近の入院・手術の「勧告」:実際に受けていなくても、医師から「受けたほうがいい」と言われた事実は告知対象になります。

- 定期的な経過観察:「異常なし」でも経過観察中の場合は、内容を詳しく伝える必要があります。

後悔しないための保険会社・商品比較のポイント

商品を比較する際は、以下のポイントを必ず確認してください。2026年現在は、条件がさらに緩和された商品も増えています。

| 比較項目 | 確認すべき内容 | ここをチェック! |

|---|---|---|

| 告知項目の数 | 質問が何個あるか | 質問が少ないほど入りやすいですが、保険料は高くなります。 |

| 支払削減期間 | 1年目の保障額は? | 最近は「削減なし(初月から全額)」の商品が人気です。 |

| 保険料と保障のバランス | 家計に無理はないか | 緩和型は一般の保険より3〜5割高いことを念頭に置きましょう。 |

| 解約返戻金の有無 | 解約時にお金が戻るか | 安さ重視なら「掛け捨て型」、貯蓄重視なら「終身型」を。 |

| 更新時の保険料 | 将来保険料が上がるか | 「定期タイプ」は10年後などに保険料が跳ね上がる点に注意です。 |

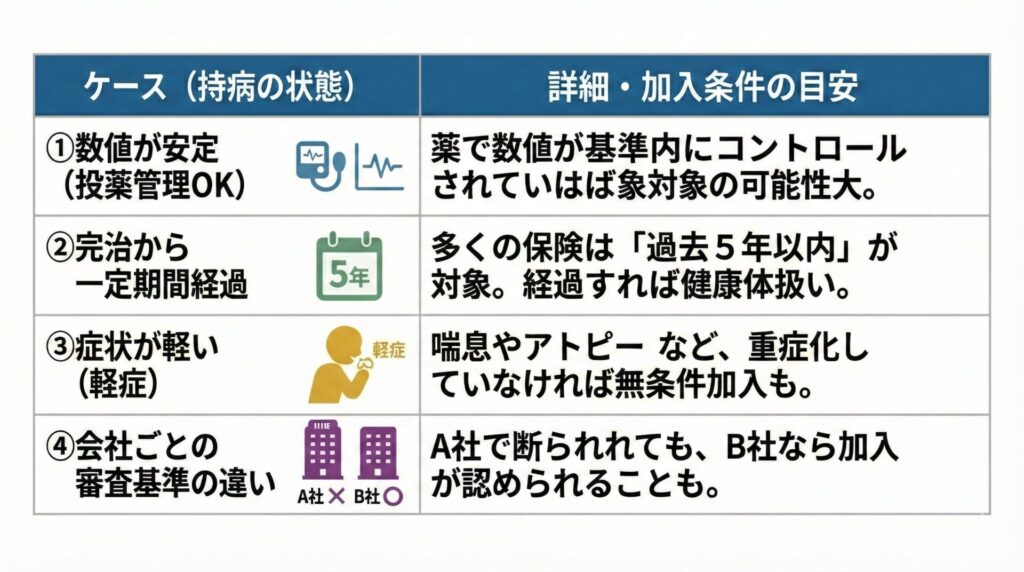

プロが教える!持病があっても「一般の死亡保険」に安く入れるケースとは?

「持病がある=高い保険しか入れない」というのは大きな誤解です。2026年現在は保険会社の引受基準も多様化しており、以下のチェックリストに当てはまる方は、一般の保険に安く加入できる可能性があります。

- 数値が安定している:高血圧や糖尿病でも、薬で数値が基準内にコントロールされていればOKとされるケースが多いです。

- 完治から一定期間が過ぎた:多くの保険は「過去5年以内」の事実を聞きます。5年を経過していれば、健康な方と同じ扱いです。

- 症状が軽い:喘息やアトピーなど、重症化していない場合は無条件で加入できることもあります。

- 審査基準の認められやすさ:A社では断られても、B社なら加入が認められやすいといった「会社ごとの基準の違い」が存在します。

審査に通りやすくする「正しい告知」のポイントと注意点

告知のコツは、「正直に、かつ詳細に」伝えることです。情報を整理して伝えることで、保険会社の担当者も判断がしやすくなります。

正直な告知が最大の近道(告知義務違反を防ぐ)

事実を隠して加入しても、いざという時に保険金が支払われないリスクがあります。告知義務違反と判断されると、契約を解除されてしまいます4。通院歴などはありのままに記入しましょう。

備考欄を活用して「管理状態」をアピールする

単に病名を書くだけでなく、「直近の検査結果は正常」「定期的に健康診断を受けている」といったプラスの情報も添えてみてください。「病気はあるが適切に管理できている」と判断されれば、審査に通りやすくなることもあります。

持病がある方の死亡保険選びでよくある質問(Q&A)

- 癌を経験しましたが、5年経てば一般の保険に入れますか?

-

はい、多くの会社では「過去5年以内」を告知範囲としています。再発がなく経過が順調であれば、一般の保険に加入できる可能性は十分にあります。

- 糖尿病でインスリン治療中ですが、入れる死亡保険はありますか?

-

ございます。引受基準緩和型であれば、インスリン治療中の方でも「最近の入院歴」などがなければ加入できる商品が多数見つかります。

- 保険料を最も安く抑えるコツは何ですか?

-

「一般保険の条件付き加入」が可能かまず確認し、それが難しければ複数の「引受基準緩和型」を比較する、という2ステップが最も効果的です。

- 告知義務違反をすると、どうなるのでしょうか?

-

保険金が支払われないだけでなく、契約そのものが無効になります。せっかく払ってきた保険料が無駄になってしまうため、正直な告知が一番大切です。

- 持病向け保険から、将来普通の保険に切り替えられますか?

-

健康状態が改善したり、完治から一定期間が経過したりしたタイミングで、保険料の安い一般の保険へ入り直せる可能性があります。ただし、切り替え時の年齢やその時の健康状態に基づいた「新しい審査」が必要になるため、必ず新しい保険の契約が可能か確認してから、今の保険を解約するようにしましょう。

- 「加入前からの持病」で亡くなっても本当に支払われますか?

-

はい、引受基準緩和型の多くは「加入前からの病気」による死亡も保障対象です。ただし、契約直後の「支払削減期間」がないかだけ注意しておきましょう。

- うつ病などの心の病気があっても加入できますか?

-

精神疾患は一般保険では審査が厳しい傾向にあります。しかし、持病向け保険なら「入院歴」などの基本的な条件をクリアすれば加入できるケースが多いです。

- 無選択型保険を選ぶメリットはどこにありますか?

-

最大のメリットは「絶対に断られない」という安心感です。他のどんな保険も選べなかった方でも、葬儀代などの準備ができる唯一の手段となります。

- 途中で保障額を減らす(減額する)ことはできますか?

-

原則として「減額(一部解約)」という形で保障額を下げることは可能です。ただし、保険会社が定める「最低保障額(例:100万円以上など)」を下回る減額はできないほか、少額短期保険など商品によっては対応していない場合もあります。まずは契約内容を確認し、保険会社へ問い合わせてみましょう。

- 申し込みから審査結果が出るまでどのくらいかかりますか?

-

最近はネット完結型の商品も増えており、最短即日から数日、遅くとも1週間程度で回答が届くことが一般的です。

まとめ:自分に最適な保障額を見極め、納得できる保険選びを

持病がある方の死亡保険選びで何より大切なのは、「まずは一般の保険から検討してみる」ことと「高すぎる保険料で今の生活を犠牲にしない」ことです。

持病がある方向けの保険選びは対面不要で手軽に申し込める「ネットでの加入(ネット完結型)」が非常におすすめです。ネット型には以下のような大きなメリットがあります。

- 圧倒的な「安さ」:店舗維持費や対面の人件費がカットされている分、保険料が割安に設定されています。

- 営業されない「安心感」:担当者の顔色をうかがう必要がなく、スマホでじっくり自分の納得いくまで比較が可能です。

- 24時間いつでも「手軽さ」:病院の待ち時間や深夜でも、スマホ一つで告知から申し込みまで数分で完了します。

もし、「自分に必要な保障額が計算できない」「どのネット保険が自分に合うか決めきれない」と迷ってしまったら、プロの無料相談を積極的に活用してください。中立的な立場から、あなたの健康状態や家計にぴったりの「最新の選択肢」を提示してくれます。一人で悩まず、まずはプロのアドバイスを受けて一歩踏み出してみましょう。

引用・出典先一覧

- 日本年金機構:遺族年金ガイド ↩︎

- 厚生労働省:高額療養費制度の仕組みについて(PDF資料) ↩︎

- 全国健康保険協会:健康保険ガイド(給付の種類) ↩︎

- e-Gov:保険法(告知義務と契約解除について) ↩︎

一般の生命保険の種類や選び方のコツはこちらで解説

【2026年最新】生命保険はどんな種類がある?プロが教える選び方と必要性