将来の介護への備え、公的保険だけで十分だと思っていませんか?実は施設入居や長期化する介護では、数百万円単位の自己負担が発生するケースが少なくありません。

本記事では2026年現在の最新データに基づき、民間介護保険の必要性と、貯蓄や投資を組み合わせた「後悔しない備え方」を詳しく解説します。

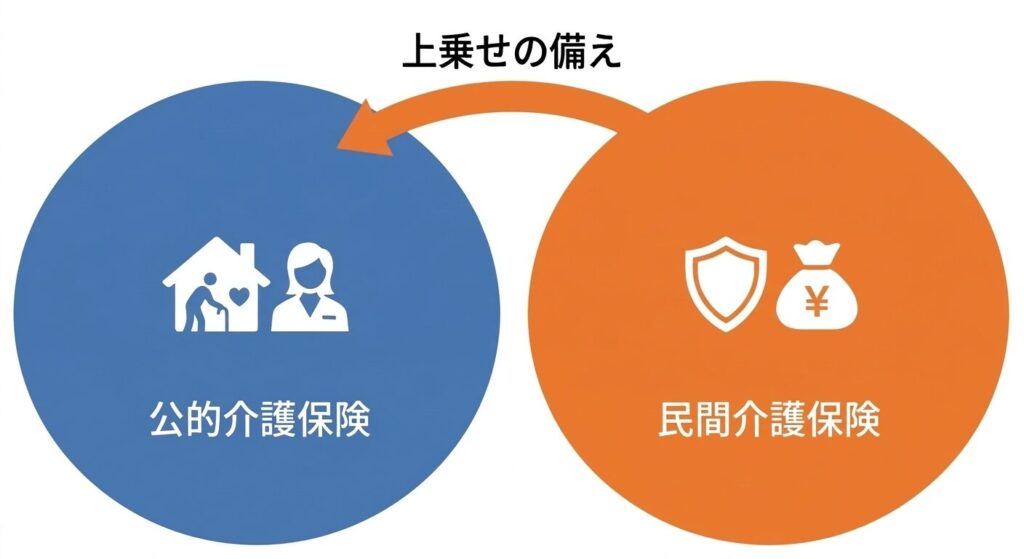

民間介護保険とは?基本的な仕組みと役割

民間介護保険の仕組み

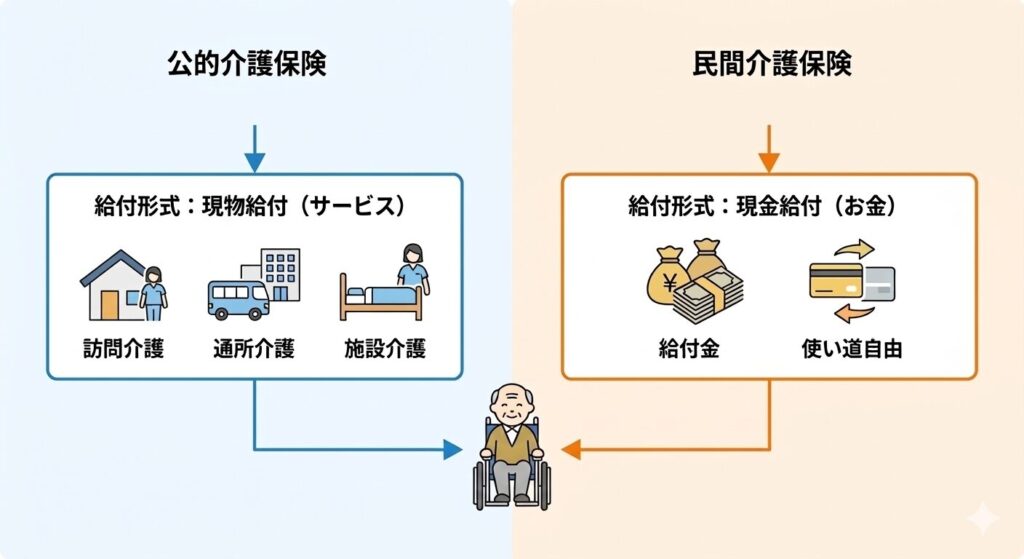

民間介護保険は、公的制度を補完するための任意の保険です。主な特徴と仕組みは以下の通りです。

- 現金給付: サービス提供ではなく、あらかじめ決めた金額を「現金」で受け取る

- 使途自由: 受け取った保険金は、施設費用、住宅改修、生活費など自由に使える

- 上乗せの備え: 公的介護保険でカバーしきれない自己負担分を補う役割

公的介護制度と民間介護保険の違い

公的介護保険とは、40歳以上の国民全員が加入し、介護が必要になった際に適切なサービスを1〜3割の自己負担で受けられる制度です。1

| 比較項目 | 公的介護保険 | 民間介護保険 |

|---|---|---|

| 加入区分 | 40歳から強制加入 | 任意加入 |

| 給付形式 | サービスによる現物給付 | 現金による給付(一時金・年金) |

| メリット | 少ない自己負担(1〜3割)でサービスを利用できる | 現金受取のため、施設費用や生活費に柔軟に使える |

| デメリット | 食費や居住費などは対象外。利用限度額がある | 健康状態により加入できない場合があり、保険料がかかる |

公的保険の対象外費用と民間介護保険のカバー範囲

公的介護保険には「利用できるサービスの上限」があり、それを超えた分は全額自己負担となります。民間介護保険には公的保険ではまかなえない費用を幅広くカバーする役割があります。

公的保険の役割と民間介護保険がカバーする範囲

| 費用項目 | 公的保険 | 民間介護保険 |

|---|---|---|

| サービス利用料 | 1〜3割を自己負担 | ◎ 現金給付で支払を補填 |

| 施設での食費・居住費 | 原則として全額自己負担 | ◎ 毎月の年金形式で支援 |

| 日常生活費 (おむつ代・理美容等) | 給付対象外(全額自費) | ◎ 使途自由な現金で対応 |

| 特別なサービス (差額ベッド代等) | 給付対象外(全額自費) | ◎ 質の高いケアの資金に |

| 住宅改修費の超過分 | 20万円の上限超過分は自費 | ◎ 一時金で工事費をカバー |

公的保険だけではカバーしきれない費用が多いため、民間介護保険で幅広い費用に備えておくのが安心です。

【最新データからみる】介護にかかる費用は?

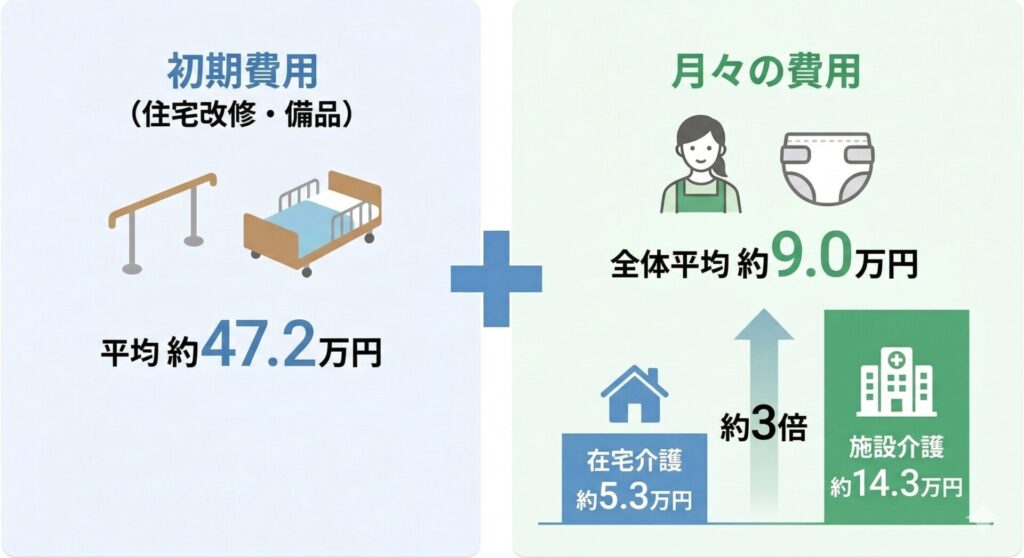

介護は突然始まり、いつまで続くか分かりません。介護費用は住宅改修や介護ベッドの購入などの「初期費用」に加え、月々のサービス利用料や食費といった「継続的な支払い」が重くのしかかるのが現実です。

介護にかかる費用の最新データ

最新の統計によると、初期費用(手すりの設置や介護用ベッドの購入など)にかかる費用は平均で約47.2万円、月々の費用(介護サービス利用料や消耗品費など)は、全体平均で約9.0万円となっています。

施設介護では、在宅介護に比べて月々に3倍近い現金支出が必要となっているのが現状です。2

介護が必要な期間と総額のシミュレーション

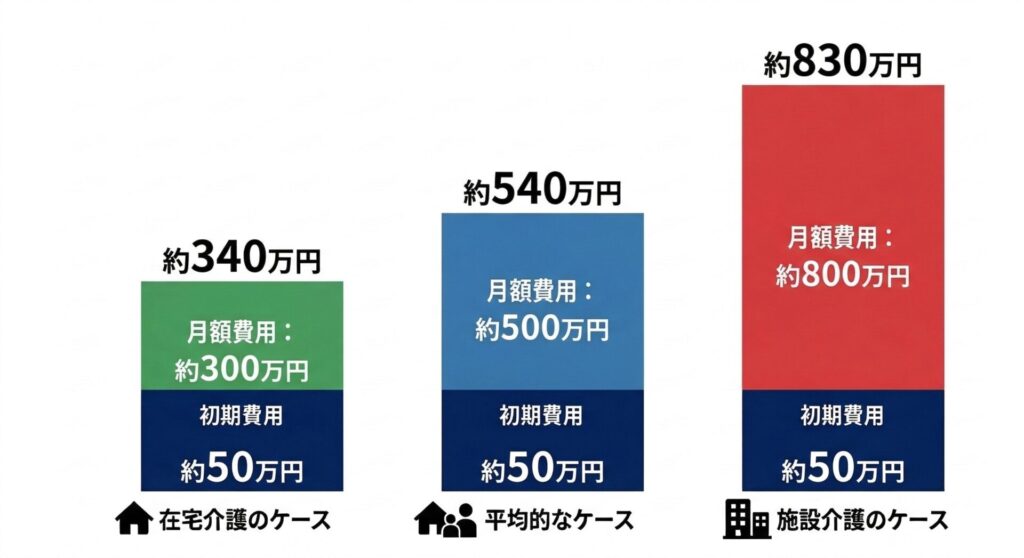

介護が必要な期間は平均で4年7カ月という最新データが出ています。3 この期間に基づき、想定される総額を計算しました。

| 想定されるケース | 計算式(初期費用 + 月額 × 55ヶ月) | 総額の試算目安 |

|---|---|---|

| 平均的なケース | 約50万 +(約9.0万 × 55ヶ月) | 約540万円 |

| 在宅介護のケース | 約50万 +(約5.3万 × 55ヶ月) | 約340万円 |

| 施設介護のケース | 約50万 +(約14.3万 × 55ヶ月) | 約830万円 |

施設介護の場合、初期費用を含めると約830万円の現金準備が必要となる計算です。さらに10年超の長期介護(全体の17.6%が経験)となった場合は費用がかさみ、公的保険のみではまかなえないのが現実です。

年齢別に見る民間介護保険・特約の加入率

実際の民間介護保険への加入率は、とくに介護を意識し始める主要な世代において加入率が顕著に上昇しています。近年では30代前半からの加入も目立ち始めており、55歳以降は4世帯に1世帯以上が備えを完了させています。4

- 30歳〜34歳: 21.3%

- 35歳〜39歳: 21.4%

- 40歳〜44歳: 18.2%

- 55歳〜59歳: 26.4%

- 60歳〜64歳: 26.6%

介護の長期化、高額費用といったリスクに対して公的保険だけでは不足するのが現状であり、2024年度の調査では全体の加入率が20.1%まで上昇する5など、多くの人が民間介護保険による計画的な備えを選択しています。

民間介護保険が「必要な人」と「不要な人」

介護が発生した際、想定以上に幅広いリスクが発生します。事前の準備がないまま介護が始まると、本人だけでなく支える家族の人生まで変えてしまいかねません。

- 経済的リスク: 終わりの見えない月々の支払いと、介護離職による「生涯賃金の損失(数千万円単位)」のリスク。

- 身体的リスク: 24時間体制の介助による体力消耗。プロの助けを借りる資金がないと、家族が体調を崩す「介護共倒れ」を招く恐れ。

- 精神的リスク: 孤独感や不安、さらには費用負担を巡る親族間の人間関係悪化。

これらの予測困難なリスクを貯蓄だけでカバーするのは限界があるため、民間保険でのリスク分散が有効です。自分の状況に照らし合わせ、以下のリストから必要性を判断しましょう。

民間介護保険が「必要な人」

- 頼れる親族が近くにいない独身世帯: 介護のすべてを外部の有料サービスに頼るため、現金支出が平均より高くなります。

- 賃貸住宅に住み続ける予定の人: 介護状態になっても住居費が発生し続けるため、入居費用や家賃の補填が必要です。

- 家族に「介護離職」をさせたくない人: プロに任せきるための資金を確保し、家族のキャリアと収入を守る必要があります。

- 質の高い自費サービスを希望する人: 公的保険の制限に縛られず、自由なリハビリや介護体制を整えたい場合に不可欠です。

- まとまった介護資金がない人: 貯蓄を老後生活費に回す必要があるなら、保険で介護専用の枠を確保すべきです。

民間介護保険が「不要な人」

- 老後資金とは別に、潤沢な介護専用資産がある人: 平均コストの500万円程度を即座に出せる余裕がある場合

- 公的サービスの範囲内での生活を納得している人: 施設への入居や高額な自費サービスを想定しない場合

- 健康上の理由で加入審査に通らない人: すでに重い持病がある場合は、保険ではなく預貯金や資産運用による備えを優先すべきです。

【ケース別】介護破産を防ぐ!賢く備えるシミュレーションと出口戦略

最新の費用データに基づき、家族構成別の「最適な組み合わせ例」をシミュレーションしましょう。すべてを保険で賄う必要はなく、公的制度や貯蓄との役割分担することでさらに効率的な備えができます。

独身世帯・頼れる親族がいない場合

- 【おすすめ保障額】:一時金 約100万円 + 年金 約120万円(月10万円受取)

- 施設費用の平均(月約14.3万円)から公的年金の余力を差し引いた「不足分10万円」を保険で確実に補填するため。初期費用は約47万円ですが、緊急時の予備費を含め一時金100万円を確保します。

- リスク:家族による無償介護が期待できず、早期の施設入居が必須となる。

ポイント:終身型の「介護年金」で毎月の固定収入を確保し、入居一時金やリフォーム代は預貯金から出す役割分担が有効です。

共働き夫婦・現役世代の場合

- 【おすすめ保障額】:一時金 約300万円〜500万円

- 介護離職を防ぐため、プロのサービスをフル活用する「外注費」としての設定です。離職による生涯賃金損失(約1,800万円〜)を数万円の保険料で防ぐという考え方です。

- リスク:介護のための離職や時短勤務による世帯年収の激減。介護費用そのものよりも「収入が絶たれること」による生活破綻が最大の懸念。

ポイント:「年金」よりも「一時金」を重視。介護開始時にまとまった現金を受け取り、それを自費サービス費用に充てることで、自身のキャリアと収入を維持します。

子育て世代・教育費と重なる場合

- 【おすすめ保障額】:一時金 約100万円 + 年金 約60万円(月5万円受取)

- 根拠:親の年金と保険金(5万円)を合算し、介護費用の全体平均(月約9万円)を賄う計算です。これにより、子世代が親の介護のために教育資金やNISAを取り崩す必要がなくなります。

- リスク:学費と介護費が重なる「ダブルケア」。無理に介護費を捻出すると、自分たちの老後資金の積立が止まる負の連鎖がリスク。

ポイント:親自身に「掛け捨て型」の安価な保険を検討してもらうのが理想。子世代はNISA等の運用を継続しつつ、親の不足分のみを保険でカバーする戦略をとります。

民間の介護保険 + 他の資産(NISA等)の組み合わせ例

将来の備えは、「保険」「預貯金」「投資」の3つをバランスよく組み合わせることがさらに効率的です。すべてを保険でカバーしようとするよりも、コストを抑えつつ高い安心感を得られます。

| 組み合わせ手法 | 想定される役割と備えのイメージ |

|---|---|

| 保険一時金 + 預貯金 | 住宅改修費などの初期費用は預貯金で即応。 想定外の長期入院や追加リフォームが必要になった際の不足分を保険の一時金で上乗せ。 |

| 保険金(年金形式) + 公的年金 | 基本的な生活費は公的年金で維持。 施設入居で跳ね上がる月額コストの不足分を民間介護保険から出し、家計の赤字と資産の目減りを防ぐ。 |

| 掛け捨て型保険 + 新NISA・投資 | 月々の保険料を最小限に抑えて「今」の安心を確保。 浮いた資金を投資に回し、10年後・20年後の長期介護に向けた予備資金を柔軟に育てる。 |

民間介護保険に加入するための「主な要件」

民間介護保険は誰でも加入できるわけではありません.。申し込み時には、主に以下の基準を満たす必要があります。

- 加入時の年齢制限: 多くの商品で上限が75歳〜85歳程度に設定されています。年齢が高くなるほど選択肢が狭まり、保険料も上昇します。

- 健康状態の告知義務: 過去の病歴や現在の健康状態を申告する必要があります。認知症や特定の既往歴がある場合、加入が制限されることがあります。

- 継続的な支払い能力: 介護保険は長期契約が前提です。老後の収入(公的年金等)を考慮し、無理なく継続できる金額設定であることが求められます。

※なお、具体的な審査基準は保険会社によって大きく異なりますので、詳しい要件は約款をチェックするようにしましょう。

失敗しないための民間介護保険の選び方|4つのチェックポイント

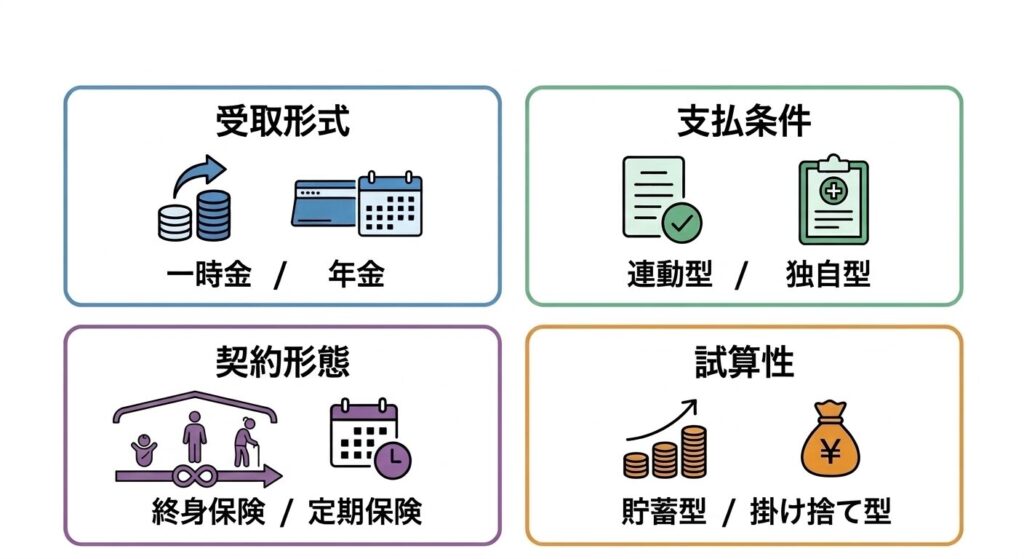

民間介護保険を選ぶ際は、「受取形式」「支払条件」「資産性」「契約形態」の4つの観点から検討することが失敗しないための鍵です。それぞれのポイントについて詳しく解説します。

1. 「一時金」か「年金」か?受取形式の選び方

介護が始まった際、保険金をどのような形で受け取るか選びます。それぞれの特徴は以下の通りです。

- 「一時金形式」: 住宅改修や介護用ベッドの購入、施設の入居一時金など、介護開始時に発生する「まとまった出費」に即座に対応できます。

- 「年金形式」: 月々の介護サービス利用料や施設費、オムツ代など、介護が続く限り発生する「ランニングコスト」を長期的に補填できます。

2. 「連動型」と「独自型」の違いを知り、給付漏れを防ぐ

最も重要な「いつお金がもらえるか」という基準は、商品によって以下の2タイプに分かれます。

- 連動型

- 国の「公的介護保険」の認定(例:要介護2以上)が下りれば、自動的に民間保険からもお金がもらえます。基準が明確でわかりやすいのがメリットです。

- 独自型

- 「所定の認知症と診断された」など、会社が定めた独自の状態で判定されます。公的認定が下りる前でもカバーできる可能性がありますが、基準を正しく理解する必要があります。

3. 解約返戻金の有無(貯蓄型vs掛け捨て型)の判断基準

万が一解約した際や死亡時に、それまで払った保険料が戻ってくるかどうかを選びます。

- 貯蓄型

- 特徴: 解約時に「解約返戻金」が戻ってきます。掛け捨てにするのがもったいないと感じる人や、将来の貯蓄を兼ねたい人に向いています。

- 注意: 掛け捨て型に比べて月々の保険料はかなり割高になります。

- 掛け捨て型

- 特徴: 解約してもお金は戻ってきませんが、その分、保険料を非常に安く抑えられます。

- 注意: 少ない負担で「今すぐの大きな保障」を効率よく買いたい人、余ったお金はNISA等で運用したい人に向いています。

4. 「終身」か「定期」か?期間の選択と一括受取

いつまで保障が続くかを決める重要な選択です。最近では状況に合わせた受取方の柔軟性も増しています。

- 終身タイプ

- 一度加入すれば保障が一生涯続きます。いつ介護が必要になっても安心ですが、保険料は定期タイプより高めです。多くの人が「長引くリスク」を考えてこちらを選びます。

- 定期タイプ

- 「80歳まで」のように期間を限定して加入します。保険料を安く抑えられるため、子供が独立するまでの期間だけ手厚くしたい場合などに向いています。

自分に最適な民間介護保険で将来の安心を確保しよう

介護はいつ、どの程度の期間必要になるか予測がつきません。仕組みを理解した上で、足りない部分を民間介護保険で補い、さらに資産運用等で予備資金を確保するのが最も賢い備え方です。自分に合ったプランに悩んだ場合は、まず専門家へ相談すし、最適なプランを提案してもらうことがおすすめです。

介護保険に関するよくある質問(FAQ)

- 民間介護保険はいつから加入するのがベストですか?

-

保険料が安い40代から50代のうちに検討するのが一般的です。公的制度の支払いが始まる40歳がひとつの目安となります。

- 公的介護保険だけで十分ではないのですか?

-

公的制度はサービスの補助が中心です。施設への入居一時金や、対象外の消耗品費など、現金が必要な場面では民間介護保険が大きな支えとなります。

- 民間介護保険のデメリットは何ですか?

-

早期に解約すると払い込んだ保険料が戻らない、あるいは大幅に減少する点です。長期継続を前提とした資金計画が必要です。

- 月々の保険料の相場はいくらくらいですか?

-

40代の掛け捨て型であれば月々2,000円から4,000円程度から加入できるプランも多いです。

- 40歳になったら何か手続きは必要ですか?

-

公的介護保険については、会社員であれば給与から自動的に天引きされるため手続きは不要です。

- 掛け捨て型と貯蓄型、どちらを選ぶべきですか?

-

安価な保険料で備えたいなら掛け捨て型が適しています。資産形成も兼ねたい場合は貯蓄型を選びましょう。

- 独身で介護保険に入る必要はありますか?

-

介護を頼める家族が少ないため、外部の有料サービスに頼るための資金を確保しておく重要性が非常に高いです。

- 要介護認定とは何のことですか?

-

どの程度の介護が必要な状態かを判定する仕組みです。市町村が審査を行い、要支援1から要介護5の段階に分けられます。

- 持病があっても加入できる保険はありますか?

-

引受基準緩和型と呼ばれる保険であれば、持病があっても加入できる可能性があります。ただし保険料は通常より割高になります。

- 保険金を受け取ると税金はかかりますか?

-

介護保険から受け取る給付金は原則として非課税です。ただし、契約形態(契約者と受取人の関係)によっては課税対象となる場合があります。