家族を支えるなかで、「余計な保険は入りたくないけれど、もしものときには家族に十分な保障を残したい」と誰もが考えます。そんな思いに応えてくれるのが、収入保障保険です。

この記事では、収入保障保険の仕組みや活用方法、他の保険との組み合わせ方まで専門家の視点からわかりやすく解説します。

収入保障保険とは?

収入保障保険の仕組み

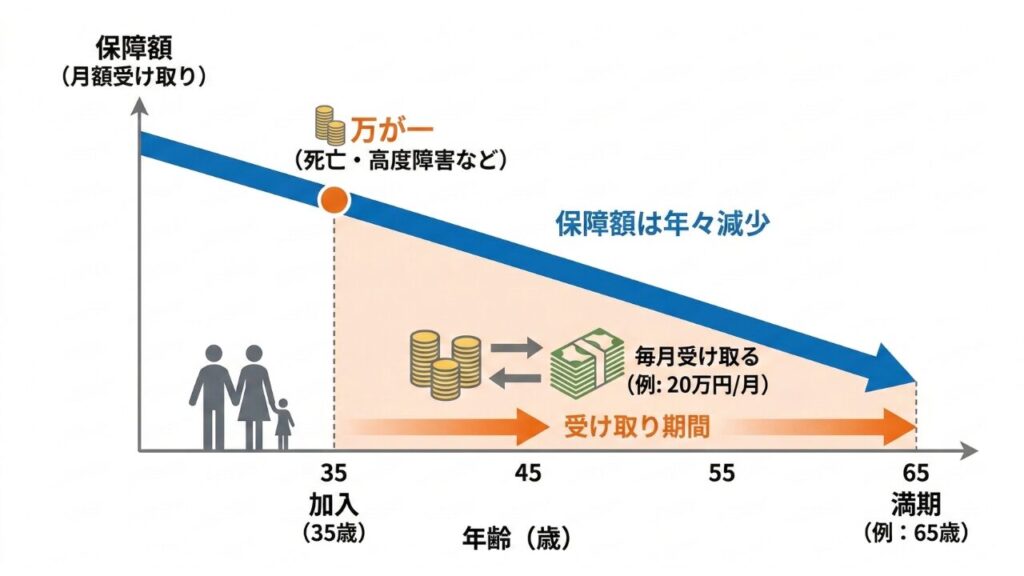

収入保障保険は、被保険者が亡くなった、あるいは高度障害状態になった際に、残された家族が毎月決まった金額を「お給料」のように受け取れる生命保険です。一定期間のみを保障するため、とくに教育費などでお金が必要となる子育て世帯に適した保険の一つといえます。

- 保障額:期間の経過とともに、受取総額が段階的に減る設計。

- 受取方法:原則、生活費に充てやすい「年金形式(毎月受取)」。

- 受取条件:被保険者の死亡、または約款に定める「高度障害状態」になったとき。

- 最低保証:満期直前の死亡でも、2年や5年など一定期間は必ず支払われる。

収入保障保険はあくまで「死亡・高度障害」という最悪の事態への備えです。入院や手術などの自分自身の医療リスクや、働けない期間の所得減には対応できません。そのため、医療保険や就業不能保険など、他の保険と役割を分担させて組み合わせるのが賢い選び方です。

医療保険の選び方についての記事はこちら

【2026年最新】 医療保険は必要か?|公的医療保険で足りない金額とプロが教える選び方

収入保障保険のメリット

- 無駄のない保障:「万が一のときに必要な期間分だけ保障」する設計で、無駄が少ない

- 割安な保険料:保障額が減る仕組みのため、他の死亡保険より月額コストが低い。

- 家計管理のしやすさ:給料と同じ「月々受取」なので生活費の計画が立てやすい。

収入保障保険のデメリット

- 一括資金に弱い:分割受取が基本のため、一度に数百万円が必要なシーンには不向き。

- インフレに弱い:将来の物価上昇により、給付額の価値が相対的に下がる可能性がある。

- 資産性がない:掛け捨て型のため解約返戻金はなく、貯蓄としては機能しない。

学資保険の選び方については以下で詳しく解説しています

【2026年最新】学資保険の仕組みを徹底解説!新NISAとの比較や損しない選び方

収入保障保険と「就業不能保険」「所得補償保険」の違い

「就業不能保険」「所得補償保険」は収入保障保険と名称が似ていますが、「収入保障保険=死亡・高度障害時に残された家族を支える」「就業不能・所得補償保険=生存中に働けなくなった自分と家族を支える」と役割は大きく異なります。

| 比較項目 | 収入保障保険 | 就業不能保険 | 所得補償保険 |

|---|---|---|---|

| 備えるリスク | 死亡・高度障害 | 長期間の働けない状態 | 短期間の収入減 |

| 提供会社 | 生命保険会社 | 生命保険会社 | 損害保険会社 |

| 主な保障期間 | 60歳・65歳まで等 | 60歳・65歳まで等 | 1年〜5年(更新型) |

| 特徴 | 遺族の生活を支える | 闘病中の生活を支える | 休業中の収入を補う |

| おすすめの人 | 子育て中の世帯主 | 自営業・フリーランス | 短期リスクに備えたい方 |

「就業不能保険」と「所得補償保険」は基本的な給付の仕組みは同じですが、保険期間において以下のような違いがあります。

- 就業不能保険・・・長期にわたって働けなくなるリスクに備える

- 所得補償保険・・・数ヶ月〜数年の「短期間の収入減」を補う。

就業不能保険の仕組についての解説はこちら

就業不能保険とは?仕組み・必要性の判断基準と後悔しない選び方を徹底解説

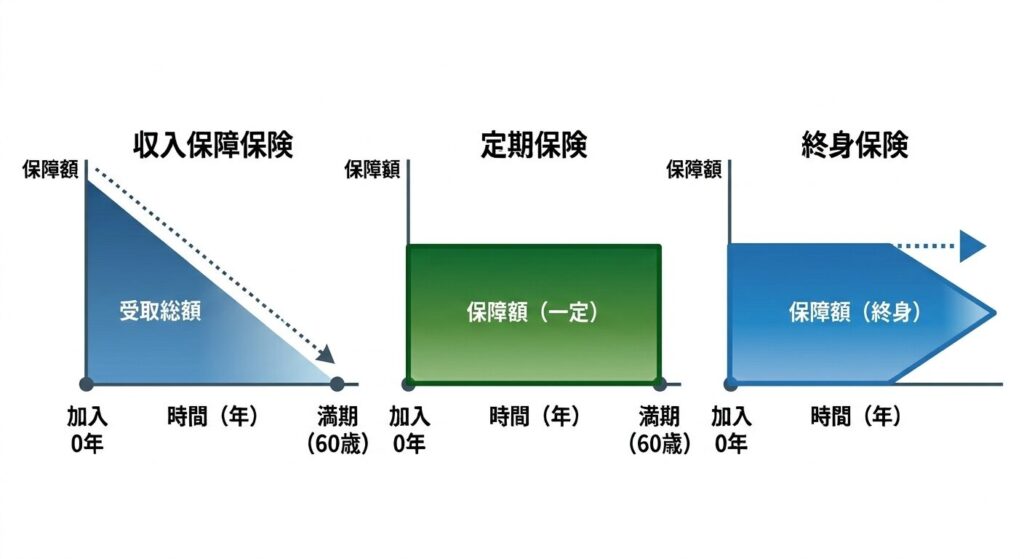

定期保険や終身保険との違い

収入保障保険は定期保険の一種ですが、万が一の際に保険金を一括ではなく毎月分割で受け取る仕組みが大きな特徴です。一方、定期保険や終身保険は基本的にまとまった金額を一時金で受け取ります。

| 比較項目 | 収入保障保険 | 定期保険 | 終身保険 |

|---|---|---|---|

| 保障額の特徴 | 段階的に減る | 満期までずっと一定 | 一生涯ずっと一定 |

| 保険金の受取方 | 年金形式(分割) | 一括受取 | 一括受取 |

| 保険料 | 最も割安 | 割安 | 割高 |

| 解約返戻金 | なし | なし | あり |

| 主な目的 | 遺族の生活費・教育費 | 葬儀代・教育費の固定額 | 相続・整理資金・貯蓄 |

それぞれ受け取り方や保障期間が異なるため、備えたい目的に合わせて選ぶことが大切です。

- 収入保障保険:家族の毎月の生活費を、保険料を抑えて効率的に備えたい子育て世帯

- 定期保険:一定期間に必要なまとまった資金を、低コストで確実に準備したい人

- 終身保険:亡くなったときにまとまったお金を残したい人(葬儀費用・相続・老後資金など)

定期保険、終身保険のそれぞれの特徴については以下を参考にしてみてください。

【定期保険とは?】特徴とメリット・デメリット、ライフステージ別の選び方まで徹底解説

【終身保険とは?】仕組みやメリット・デメリット、後悔しない選び方を解説

失敗しない「月々の保障額」の決め方

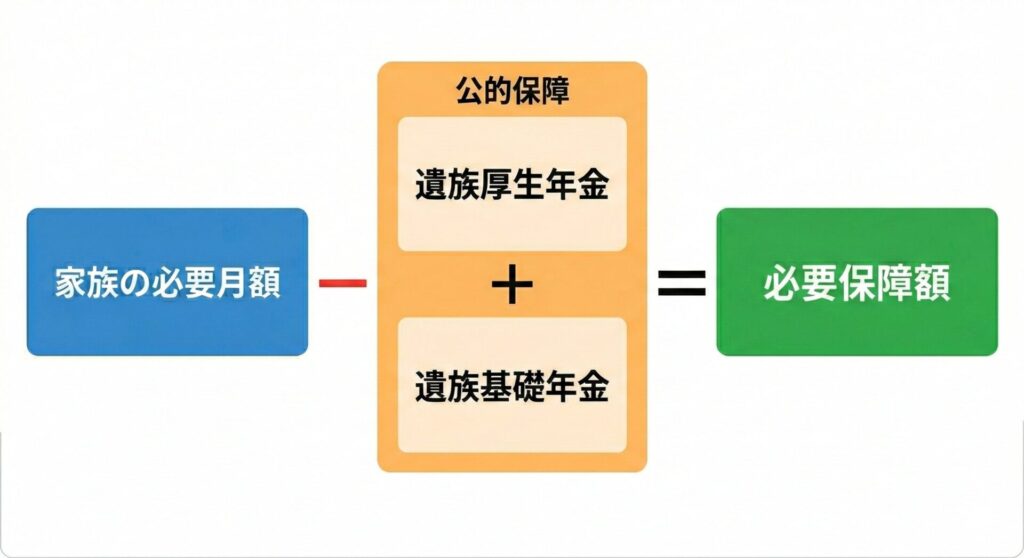

収入保障保険において設定する月額を正しく決めるには、まず国の保障である公的保障(遺族年金)1の仕組みを知る必要があります。民間保険は「遺族年金だけでは足りない生活費の差額」を埋めるためのものだからです。また自己資金がいくらあるかによっても必要な保障額は変わってきます。

知っておきたい公的保障の仕組み

遺族年金の支給額は一律ではなく、「加入年金種別」「これまでの年収」「子供の数」によって変わります。

- 遺族基礎年金:国民年金加入者が対象。18歳到達年度末までの子供がいる場合に支給されます。「老齢基礎年金の満額」と「子の加算」で算出されます。

- 遺族厚生年金:会社員や公務員が対象。基礎年金に上乗せされ、「本来の厚生年金の3/4」が基本となり、平均年収が高いほど多くなります。

自営業者は厚生年金がない分、会社員より受取額が少なくなる傾向があります。その分、民間の収入保障保険でカバーすべき不足分が大きくなる点に注意しましょう。

必要となる保証額の考え方

収入保障保険の給付金は、家族が直面する幅広いリスクに柔軟に備えられるお金です。遺族年金だけではカバーしきれない支出を想定し、公的資金を差し引いた金額を保険として備えるのが一般的な考え方です。2

想定される支出

- 基本的な生活費:食費、水道光熱費、日用品代など。

- 住居費:賃貸住まいの継続的な家賃負担。

- 継続的な教育費:毎月の塾代、習い事の月謝、教材費など。

- 突発的な予備費:家電の故障や冠婚葬祭などの急な出費。

必要な保障額の決め方

家族に必要な毎月の生活費 - 公的保障(遺族年金) = 収入保障保険で備えるべき月額

収入保障保険が必要な人と不要な人

収入保障保険は非常に合理的な保険ですが、すべての人に必須というわけではありません。自身の家族構成や資産状況に照らし合わせて判断することが大切です。

収入保障保険が「必要な人」

- 小さなお子様がいる家庭:教育費や生活費が長期にわたって必要なため。

- 自営業者・フリーランス:会社員に比べて遺族年金が手薄なため。

- 賃貸住まいの家庭:死亡後も継続的な家賃負担が発生するため。

収入保障保険が「不要な人」

- 十分な金融資産がある:保険に頼らずとも家族が生活できる貯蓄がある場合。

- 独身の人:万が一のことがあっても経済的に養うべき家族がいない場合。

【家族構成別シミュレーション】収入保障保険の必要性とおすすめの組み合わせ

家族構成や働き方によって、具体的にいくら不足し、どう組み合わせるのがおすすめかをシミュレーションでわかりやすく解説します。

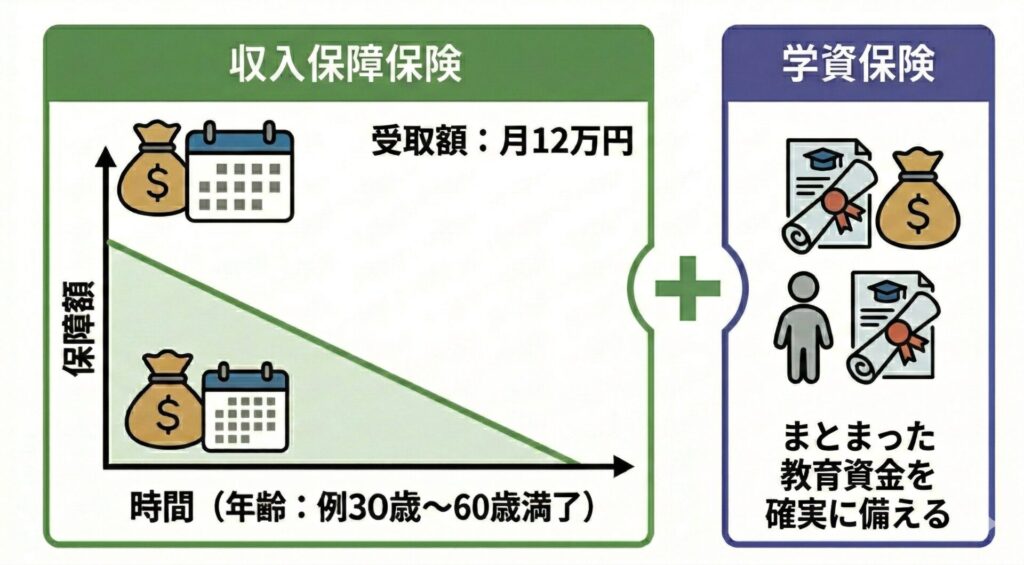

30代会社員世帯の場合

【家族構成例】夫(会社員)・妻(専業主婦)・子(3歳)

おすすめの組み合わせ例:収入保障保険 + 学資保険(または新NISAで積立)

- 必要となる生活費:月25万円

- 受け取れる遺族年金:約14万円(遺族基礎年金+遺族厚生年金)

- 生活費の不足額:月約11万円

- 保険の推奨設定:受取月額:12万円~ / 保障期間:60歳満了(子が社会人になるまで)

ポイント:月々の生活費は割安な収入保障保険で確保。将来の大学入学金などの「まとまった資金」は、別途学資保険等で月1.5万円程度を確実に積み立てる二段構えが理想的です。

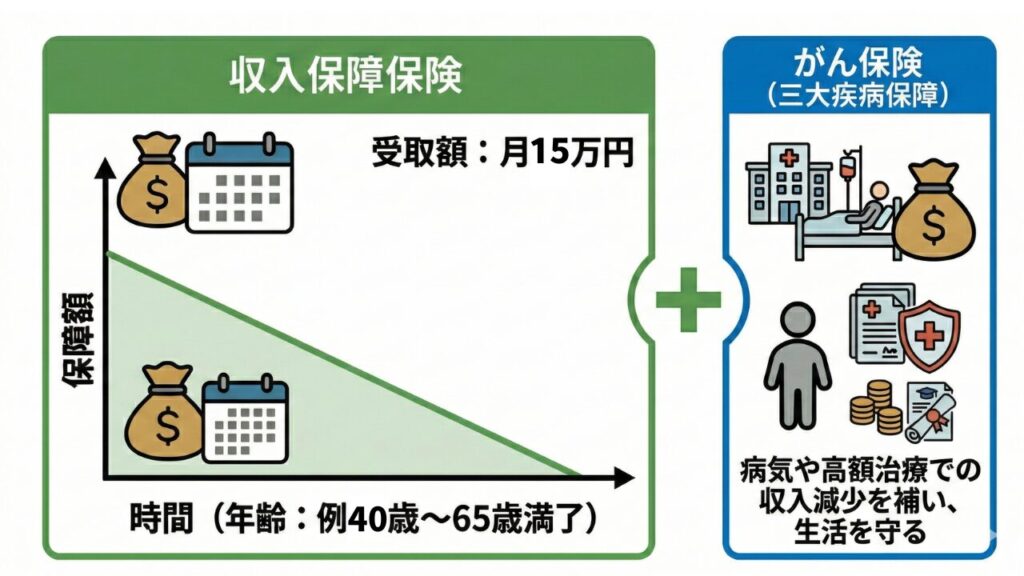

40代自営業世帯の場合

【家族構成例】夫(自営業)・妻(パート)・子(14歳)※持ち家ローンあり

おすすめの組み合わせ例:収入保障保険 + がん保険(三大疾病保障)

- 目標とする必要生活費:月30万円(※団信により死亡後の住居費負担がなくなるため、実質22万円)

- 受け取れる遺族年金:約10万円(遺族基礎年金のみ ※厚生年金がないため)

- 生活費の不足額:月約12万円

- 保険の推奨設定:受取月額:15万円~ / 保障期間:65歳満了(妻の老齢年金受給まで)

ポイント:自営業者は公的保障が薄いため、会社員より多めの受取設定が必要です。また、自身が病気で倒れた際の収入減に備え、三大疾病への保障(がん保険等)を厚くするのが定石です。

※上記はあくまでシミュレーションであり、必要となる保障額は家族構成等によって異なります。

失敗しない収入保障保険の選び方・ポイント

収入保障保険で後悔しないためには、単に保険料の安さだけで選ぶのではなく、実生活に即した次の4つの視点を持つことが重要です。

- 保障期間をいつまでにするか?

- 受取月額をどうするか?

- 健康状態によって保険料を割引できないか?

- 支払保証期間を設定する

保障期間は末子の大学卒業に合わせて設定する

保障期間は、最も大きな支出である教育費負担がなくなるタイミングに合わせるのが鉄則です。一般的には末子が大学卒業するまでをカバーできるよう、「60歳満了」や「65歳満了」といった形で設定します。期間を短くしすぎると、子供が在学中に保障が切れるリスクがあり、逆に長すぎると無駄な保険料を払うことになります。

受取月額は現在の家計と遺族年金の差額から算出する

毎月の受取額は、現在の家計をベースに算出します。会社員世帯なら「月10万円〜15万円程度」、厚生年金のない自営業世帯なら「月15万円〜20万円程度」が目安ですが、家族構成などによって異なります。

自身の健康状態で最も割引率が高い会社を比較する

収入保障保険は、健康状態による割引制度が非常に充実しています。「過去1年〜2年の非喫煙歴」「血圧が一定範囲内」「BMI(肥満度)が基準内」という3条件をクリアすると、標準的な保険料より最大20%〜30%程度安くなる場合があります。各保険会社によって割引の基準値は微妙に異なるため、自身の数値で最も安くなる会社を選ぶのが選び方のポイントです。

支払保証期間を確保して受取総額の激減を防ぐ

収入保障保険には「支払保証期間」という仕組みがあります。例えば保証期間が5年の契約であれば、保険期間が終わる1年前に亡くなったとしても、残りの1年分だけでなく、5年分(60回分)の給付金が必ず支払われます。最低でも2年〜5年程度の保証期間を確保しておくと、期間終了間際の万が一の際も家族が困窮してしまうリスクを減らせます。

まとめ:自分に最適なプランで家族の安心を確保しよう

収入保障保険は、掛け捨ての安さと必要保障額の合理性を両立させた非常に優れた保険です。ただし収入保障保険だけでは補えないリスクにも備えて一生涯の保障が必要な葬儀代などは終身保険、高額な医療費には医療保険、家族の生活費を守るなら収入保障保険、といった使い分けをすることが賢い選択です。

さらに、大学入学金などのまとまった支出には学資保険等を併用し、年代に応じた役割分担を意識しましょう。まずは自身の状況を整理し、比較することから始めましょう。

収入保障保険のよくある質問(FAQ)

- 途中から「年金形式」を「一括受取」に変更できますか?

-

多くの保険会社で、請求時に将来分をまとめて「一括受取」として受け取ることが可能です。ただし、一括で受け取ると保険会社が将来支払う予定だった利息分が差し引かれるため、受取総額は年金形式で貰い続けるよりも少なくなります。

- 途中で解約した場合、解約返戻金はありますか?

-

原則としてありません。解約時の払い戻しをなくすことで、月々の保険料を安く設定しています。

- 住宅ローンを組んだら見直すべきですか?

-

見直しを推奨します。団信により死亡後の家賃負担がなくなるため、その分だけ受取額を減らすことで保険料を節約できます。

- 一括受け取りと年金形式、どちらがお得?

-

総額で見れば年金形式(毎月受取)の方がお得です。一括受け取りは運用利息分が差し引かれるため、受取額が目減りします。

- 喫煙者でも加入できますか?

-

加入可能です。ただし、非喫煙者割引が適用されるプランに比べると、保険料は高めに設定されます。

- 精神疾患で働けなくなった場合は保障されますか?

-

原則として死亡が条件です。精神疾患による就業不能に備えたい場合は、別途就業不能保険の検討が必要です。

- クレジットカード払いは可能ですか?

-

ほとんどの保険会社で対応しています。ポイント還元を受けられるメリットがあります。

- 高度障害状態とは具体的にどのような状態ですか?

-

両眼の視力を完全に失った状態や、常に介護が必要な寝たきり状態など、保険会社が定める極めて重い障害を指します。[4]

- 解約したときに戻ってくるお金はありますか?

-

掛け捨て型が主流のため、解約返戻金は原則としてありません。その分、保険料が割安に設定されています。

- 収入保障保険は年末調整の対象になりますか?

-

はい、一般生命保険料控除の対象となります。証明書を提出することで、所得税や住民税の軽減を受けられます。