- フリーランスは会社員と違って社会保障が手薄なのが心配……

- フリーランスに必要な保険を知りたい。

フリーランスは社会保障が手薄のため、働けなくなった場合のリスクを考えると不安や疑問をお持ちではないでしょうか?

この記事では、フリーランスが加入すべき保険の種類や保険料の取り扱いについて解説します。

保険相談Times編集部

保険相談Times編集部フリーランスで活躍している方は、ご自身の身に何かあった場合、会社員よりも大変です。この記事で、安心してフリーランスとしての活動を続けられる保険の種類を紹介します。

【結論】フリーランスは公的保険だけでは危険!民間保険でリスクに備えよう

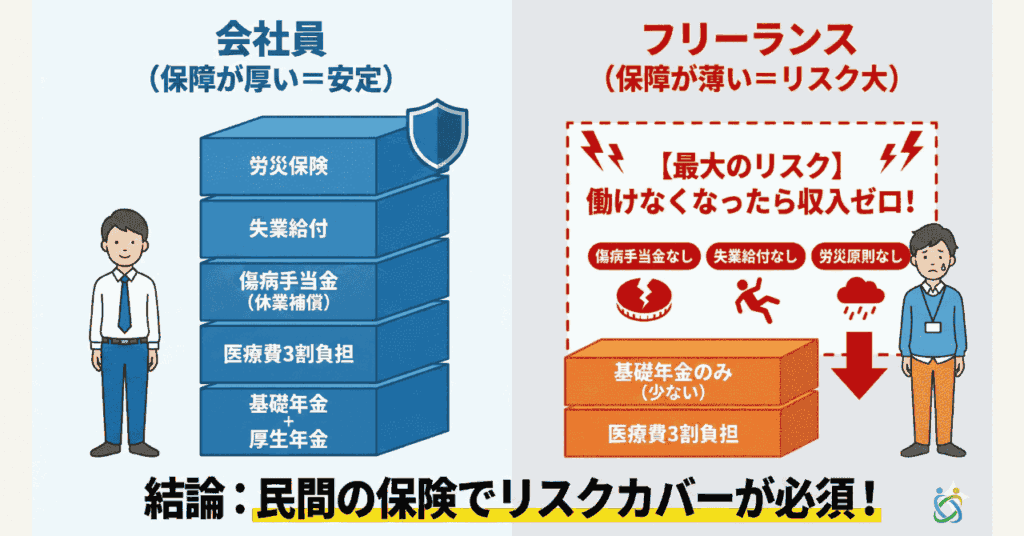

フリーランスは会社員と比べて「公的な保障」が圧倒的に不足しているため、民間の保険でリスクをカバーしなければ生活が破綻する危険性があります。

会社員にはある「傷病手当金(病気で休んだ時の給与保障)」や「失業保険」が、フリーランスには原則として存在しません。

つまり、「働けなくなった瞬間から収入がゼロになる」というのが、フリーランス最大のリスクです。

会社員とフリーランスの公的保障の違いを比較すると、その差は歴然です。

| 会社員 (健康保険・厚生年金) | フリーランス (国保・国民年金 | |

|---|---|---|

| 病気・ケガの治療費 | 3割負担 | 3割負担 |

| 休業時の手当 | 傷病手当金1あり (給与の約2/3) | 原則なし |

| 老後の年金 | 厚生年金+基礎年金 | 基礎年金のみ (少ない) |

| 仕事喪失時の手当 | 失業給付あり | なし |

| 仕事中の事故 | 労災保険あり | 原則なし (※特別加入を除く) |

「保障の空白」を埋めるために、自分に必要な民間の保険や共済制度を賢く組み合わせることが、フリーランスとして長く生き残るための必須条件と言えます。

STEP1. まずは「公的保険」の種類と保険料の仕組みを知る

まずは、日本国内に住む以上必ず加入しなければならない「公的保険」の選択肢と、気になる保険料の違いについて解説します。

医療保険(国保・任意継続・国保組合)の保険料比較

フリーランスが選べる健康保険は主に以下の3つです。

それぞれ保険料の決まり方が異なります。

| 保険の種類 | 保険料の決まり方 | 特徴・メリット |

|---|---|---|

| 国民健康保険 (国保)2 | 前年の所得に応じて変動 | 最も一般的。扶養家族も全員加入が必要(人数分かかる)。収入が増えると保険料も上がる(上限あり)。 |

| 任意継続 | 前職の給与水準に基づく | 会社員時代の健保を最大2年継続。会社負担分がなくなるため保険料は倍になるが、扶養家族は無料。 |

| 国民健康保険組合 | 定額 (職種・組合による) | 文芸美術国保など。所得に関わらず保険料が一定のため、年収が高い人ほどお得になる傾向がある。 |

・独立直後で前年の年収が高い場合:任意継続が有利なケースが多い

・売上がまだ少ない場合:国保が安くなる傾向がある

・特定のクリエイティブ職:国保組合への加入を検討

国民年金保険料は全額自己負担!上乗せが必要な理由

フリーランスが加入する年金は「国民年金(基礎年金)」のみとなっています。

保険料は所得に関係なく月額17,510円3(令和7年度)の定額です。

最大の問題は、会社員のような「厚生年金(会社が半分負担してくれる上乗せ年金)」がないことです。

国民年金だけでは、将来受け取れる額は満額でも月額約6.8万円程度。

これだけで老後生活を送るのは困難なため、iDeCoなどで「自分年金」を作ることが必須となります。

業種別!労災保険(特別加入)の保険料と加入メリット

本来は従業員のための「労災保険」ですが、特定の業種ではフリーランス(個人事業主)でも「特別加入制度4」を利用できます。

建設業、運送業

ITフリーランス(エンジニア、Webデザイナーなど)

芸能従事者、アニメーション制作従事者

フードデリバリー配達員

保険料は給付基礎日額(希望する補償額)によって決まりますが、月額数千円程度から加入可能です。

仕事中や通勤中のケガに対して治療費が無料になるほか、休業補償も出るため、対象業種の方は加入を強くおすすめします。

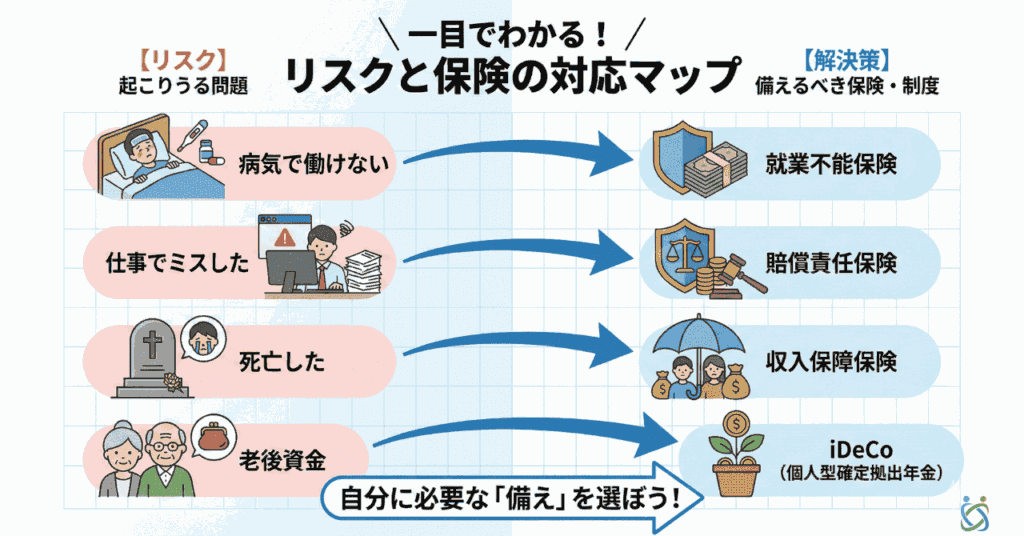

STEP2. 不足を補う「民間の保険」おすすめ4選

公的保険の不足分を補うために、フリーランスが優先的に検討すべき民間保険を紹介します。

働けないリスクに備える「就業不能・所得補償保険」

最も優先度が高いのが、病気やケガで働けなくなった期間の収入をサポートする保険です。

- 就業不能保険:長期の療養に備える(生命保険会社が販売)

- 所得補償保険:短期〜中期の療養に備える(損害保険会社が販売)

貯金を取り崩さずに生活を維持できる毎月の生活費をカバーするように設定しましょう。

損害賠償リスクに備える「賠償責任保険」

業務上のミスで、クライアントや第三者に損害を与えてしまった場合に備える保険です。

「情報漏洩」「納品物の不具合」「借用物の破損」などが対象です。

個人で契約すると割高になることがありますが、「フリーランス協会」などの会員特典として付帯している保険を利用すれば、年会費(1万円程度)の中で手厚い補償が受けられます。

死亡・高度障害に備える「定期保険・収入保障保険」

自分が亡くなった際、遺された家族の生活費を確保するための保険です。

- 独身の方:原則不要です(葬儀代程度の貯金があればOK)。

- 家族がいる方:必須です。子供が独立するまでの期間、毎月給付金が受け取れる「収入保障保険」が割安でおすすめです。

老後資金を作る「個人年金保険・iDeCo」

国民年金の上乗せとして、老後資金を積み立てるための制度・保険です。

- iDeCo(個人型確定拠出年金):掛金が全額所得控除になり、節税メリットが最大です。

- 個人年金保険:民間の保険会社で積み立てます。一定の控除枠があります。

まずは税制優遇の大きいiDeCoを優先し、予算に応じて設定額を決めましょう。

STEP3. 保険料を経費・控除にする方法

保険料の支払いは家計の負担になりますが、確定申告で正しく処理すれば「税金を安くする」ことができます。

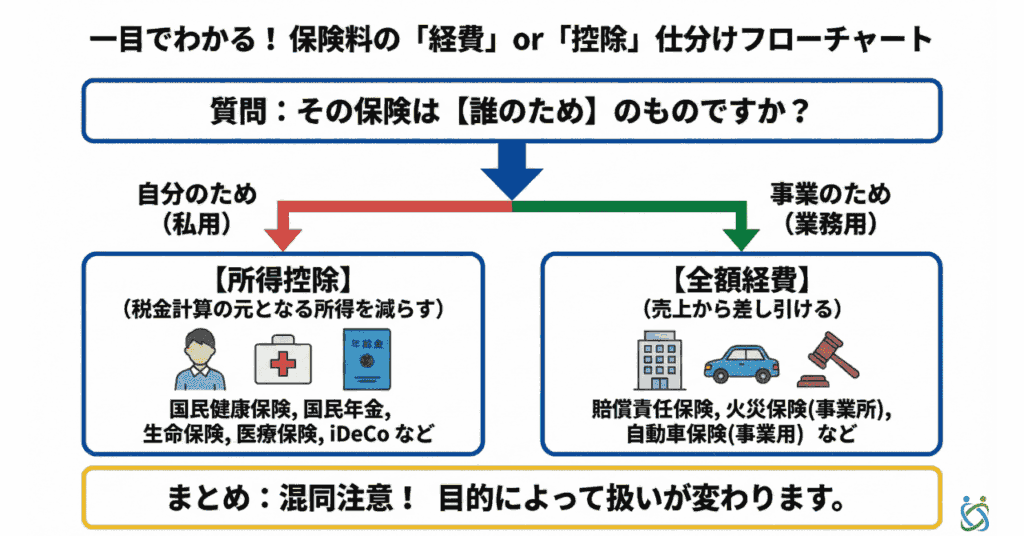

自分の保険料は「控除」、事業の保険料は「経費」

保険料には、「経費になるもの」と「所得控除になるもの」の2種類があります。

ここを混同しないようにしましょう。

| 区分 | 扱い | 具体的な保険 |

|---|---|---|

| 自分のための保険 | 所得控除 | 国民健康保険、国民年金、生命保険、医療保険、iDeCoなど |

| 事業のための保険 | 経費 | 賠償責任保険、火災保険(事業所分)、自動車保険(事業用)など |

全額経費も可能!「経費」で落とせる保険の種類

事業を行う上でリスクヘッジとして加入する損害保険は、「損害保険料」として経費計上が可能です。

- 賠償責任保険:全額経費。

- 火災保険・地震保険:事務所が賃貸や持ち家の場合は、事業で使用している床面積の割合(按分)で経費にします。

- 自動車保険:仕事で車を使う場合、走行距離や使用日数で按分して経費にします。

確定申告で「生命保険料控除」を忘れないためのポイント

民間の生命保険、介護医療保険、個人年金保険に加入していると、支払った保険料に応じて最大12万円の所得控除が受けられます。

毎年10月〜11月頃に保険会社から「控除証明書(ハガキ)」が届きます。

確定申告の際にこのハガキの内容を転記し、添付する必要があるため、絶対に捨てずに保管してください。

e-Taxの場合はハガキの提出を省略できる場合もありますが、5年間の保管義務があります。

保険料(掛金)が全額控除になる「共済制度」

フリーランスにとっての「退職金」や「もしもの備え」として、国が用意している2つの共済制度を紹介します。

退職金代わりの「小規模企業共済5」

個人事業主や小規模企業の経営者が、廃業時や退職時の生活資金を積み立てる制度です。

- 掛金:月額1,000円〜7万円(500円単位で変更可能)

- メリット:掛金が全額「所得控除」になります。銀行預金で積み立てるよりも、税金が安くなる分だけ圧倒的に有利です。

- 貸付制度:急にお金が必要になった際、掛金の範囲内で低金利の融資を受けられます。

取引先倒産に備える「経営セーフティ共済6」

取引先が倒産し、売掛金が回収不能になった際に、無担保・無保証人で融資を受けられる制度です。

- 掛金:月額5,000円〜20万円

- メリット:掛金が全額「経費」になります。

- 解約手当金:40ヶ月(3年4ヶ月)以上納付していれば、解約時に掛金が100%戻ってきます。

フリーランスの保険・保険料に関するFAQ(よくある質問)

- 保険料を少しでも安くする方法はありますか?

-

不要な特約を外すか、「年払い」を利用しましょう。 医療保険などの特約(通院特約など)を見直すことで月々の支払いを下げられます。また、月払いではなく「年払い(一括払い)」にすることで、保険料総額が数%安くなるケースが一般的です。

- 国民健康保険料が高すぎます。安くなりませんか?

-

「国民健康保険組合」への加入を検討してください。 Webデザイナーやライター、芸術家などは「文芸美術国民健康保険組合」などに加入できる可能性があります。所得に関わらず保険料が定額なため、一定以上の収入がある場合は国保より大幅に安くなることがあります。

- 保険料を未納のままにするとどうなりますか?

-

延滞金が発生し、最終的には財産が差し押さえられます。 特に国民年金や国保は、未納期間が続くと医療費が全額自己負担になったり、将来の年金額が減ったりします。払うのが厳しい場合は、放置せずに役所の窓口へ行き「減免・猶予制度」の相談をしてください。

まとめ:適正な保険料でリスクに備え、安心して働こう

フリーランスは体が資本です。

公的保障が薄い分、自分でリスクに備える必要がありますが、不安だからといって保険に入りすぎて生活費を圧迫しては本末転倒です。

- まずは公的保険(国保・年金)を確実に支払う。

- 働けなくなるリスク(就業不能・賠償責任)を優先して民間保険でカバーする。

- 余裕が出てきたら、iDeCoや共済で資産を作る。

「自分の年収だと、どのくらいの保険料が適正なのか?」 「自分が入れる国保組合はあるのか?」

これらを独学で調べるのは大変です。

保険相談Times編集部保険相談Timesでは、あなたに合わせた最適な備え方について、さらに詳細なアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。