病気やケガで長期間働けなくなった場合、収入が減少・途絶してしまうリスクがあります。こうした「働けない間の生活費」を支える備えとして注目されているのが就業不能保険です。

本記事では、その仕組みや必要性について分かりやすく解説していきます。

就業不能保険とは?

就業不能保険の仕組み

病気やケガで長期間の療養が必要になると、家計は「収入の激減」と「支出の増加」という二重のダメージを受けます。就業不能保険は、病気やケガで働けない期間に「毎月の給料」の代わりとして給付金を受け取れる保険です。

![[図解:就業不能保険の給付メカニズム]

(発症→免責期間→給付開始→保障満了までの流れと、給料のように振り込まれるイメージ図)](https://hokentimes.com/article/wp-content/uploads/2026/02/22f48b32f99e32023156b54eedd3361c-1-1024x576.jpg)

- 病気やケガで長期間働けなくなった場合に、毎月の給付金を受け取れ、収入減少を補える

- 生活費や住宅ローンなど「働けない間の長期間の固定支出」に備えられる

- 支払い開始までの免責期間が設定されており、その分保険料を抑えられる仕組み

「就業不能状態」の定義は?

給付を受けるための条件は、保険会社が定める「就業不能状態」に該当することです。

- 入院:治療を目的として病院等に入院している状態。

- 在宅療養:医師の指示により自宅等で療養し、いかなる業務にも従事できない状態。

- 障害状態:国民年金法に基づく障害等級1級・2級に該当する状態。

就業不能保険・所得補償保険・収入保障保険の違いは?

名称が似ている3つの保険ですが、役割は大きく異なります。「死亡・高度障害時に残された家族を支えるのが収入保障保険、生存中に働けなくなった自分と家族を支えるのが就業不能・所得補償保険」です。

| 比較項目 | 就業不能保険 | 所得補償保険 | 収入保障保険 |

|---|---|---|---|

| 備えるリスク | 病気・ケガで生存中 | 病気・ケガで生存中 | 死亡・高度障害状態 |

| 主な販売元 | 生命保険会社 | 損害保険会社 | 生命保険会社 |

| 保険期間 | 最長60〜70歳など | 1〜5年(更新型) | 最長60〜70歳など |

| 給付対象 | 働けない状態が続く時 | 働けない状態が続く時 | 亡くなった時 |

「就業不能保険」と「所得補償保険」は基本的な給付の仕組みは同じです。

ただし保険期間の長さで見ると、以下のような違いがあります。

- 就業不能保険・・・長期にわたって就業不能になるリスクに備える

- 所得補償保険・・・短期的な療養・入院のリスクに備える(※補償が始まるまでの期間が短く、保険金を受け取りやすい)

働き方や想定されるリスクに応じてどの保険を選ぶかが変わってきます。

公的保障があるなら就業不能保険は不要?

日本には傷病手当金などの公的保障がありますが、支給額や期間には限りがあり、収入減少による家計への影響をすべてカバーできるとは限りません。そのため、公的制度を補う形で就業不能保険に備えておくと、働けない期間も安心して療養に専念しやすくなります。

例えば、「月収40万円・妻と幼児の3人家族」の世帯主が、病気で2年間の療養を余儀なくされた場合の公的保障と不足額を比較してみましょう。

![[図解:会社員と自営業の「貰える手当」と「不足額」の徹底比較]

(会社員:傷病手当金の山があるグラフ / 自営業:開始直後に崖になるグラフを対比。さらに障害年金1-3級の受給範囲も明記)](https://hokentimes.com/article/wp-content/uploads/2026/02/Gemini_Generated_Image_dg31g3dg31g3dg31-1024x558.jpg)

- 会社員の場合(公的保障あり):最初の1年6ヶ月(支給期間)は「傷病手当金」で月々約26万円が支給されます。不足分は月14万円+医療費です。1年6ヶ月経過後は「障害年金」のみとなり、受給額はさらに減少します。

- 自営業者の場合(公的保障なし):傷病手当金が一切ないため、働けなくなった初月から不足額は月40万円+医療費に達します。障害年金も会社員より少ないため、極めて深刻な状態に陥ります。

「傷病手当金」の仕組みと受給条件は?

会社員や公務員には「傷病手当金」という公的保障があります1。業務外の病気やケガで働けない際に、給与の約3分の2が支給されますが、最長1年6ヶ月という期限があるため、それを超える長期間の働けないリスクへの保障がないことには注意が必要です。

傷病手当金の支給以降の期間を就業不能保険で備えておくと安心

](https://hokentimes.com/article/wp-content/uploads/2026/02/Gemini_Generated_Image_aamuclaamuclaamu-1024x558.jpg)

「障害年金」の仕組みと受給条件は?

病気やケガで一定の障害状態が続く場合、国から「障害年金」2が支給されます。これは1年6ヶ月の傷病手当金が終わった後や、重度の障害を負った際の生命線となりますが、働き方によって保障額が大きく異なります。

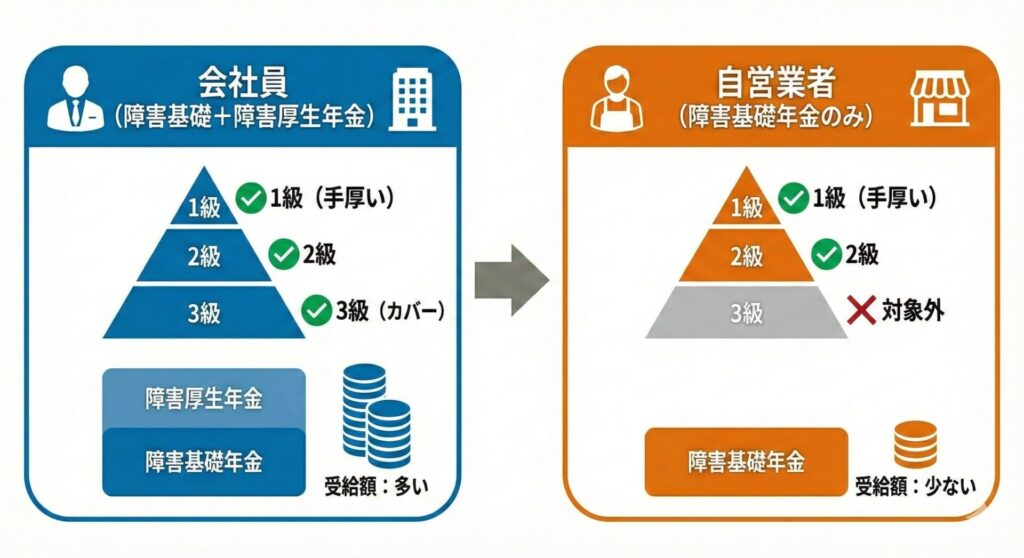

- 会社員(厚生年金加入者):1級〜3級まであり、障害基礎年金に「障害厚生年金」が上乗せされます。3級に満たない場合でも一時金(障害手当金)が出る場合があります。

- 自営業者(国民年金のみ加入):1級・2級のみで、「3級」の保障がありません。受給額も基礎年金のみのため、会社員に比べて非常に少なくなります。

障害等級とは?

- 障害等級1級:他人の介助がなければ、日常生活のことがほとんどできない状態(身の回りのことはかろうじてできるが、それ以上の活動はできない程度)。

- 障害等級2級:日常生活に著しい制限を受ける状態(入院や在宅で、活動範囲が病院内や家の中に限定される程度)。

- 障害等級3級:日常生活には支障がないが、仕事をする上で著しい制限を受ける状態(厚生年金加入者のみが対象)。

あなたに就業不能保険は必要?属性別のチェックリスト

【自営業・フリーランス】

- 想定リスク:働けなくなった初日から生活費と事業維持費が同時に枯渇する。

- 必要な保険:就業不能保険(月額15万〜20万円以上を推奨)。

- 不要な保険:貯蓄がある場合の過剰な短期医療保険。

フリーランスの方向けの就業不能保険についての記事はこちら

→フリーランスの就業不能保険|働けなくなったときの所得補償と選び方

【会社員・公務員】

- 想定リスク:1年6ヶ月の傷病手当金終了後、住宅ローンの返済が困難になる。

- 必要な保険:住宅ローン団信に就業不能特約がない場合の就業不能保険。

- 不要な保険:独身で1.5年以上の生活費を貯蓄できている場合の就業不能保険。

他の保険との組み合わせシミュレーション

それぞれの保障の特徴を組み合わせて保険に加入することで、不足なく備えることができます。

自営業者の保障シミュレーション

- 医療保険(一時金型):入院・手術時の自己負担分(3割)や差額ベッド代を補填。

- 就業不能保険:休業中に途絶える「売上・役員報酬」の代わりとして、家賃や食費を補填。

![[図解:自営業者の保障シミュレーション]

(無収入になるリスクを就業不能保険がいかに「下支え」するかを示すグラフ)](https://hokentimes.com/article/wp-content/uploads/2026/02/49ecd70bd6b4aec94fa9437d0323d1aa-1-1024x576.jpg)

会社員の保障シミュレーション

- 団体信用生命保険(特約):がんや重度疾病時の「住宅ローン残高」をゼロにする。

- 傷病手当金(公的保障):休業後の「基本生活費」を補填。

- 就業不能保険(免責180日):傷病手当金で足りない「3割の減収分」および「長期休業」を補填。

![[図解:会社員の保障シミュレーション]

(公的保障・団信・就業不能保険がパズルのように組み合わさって穴を埋めるイメージ)](https://hokentimes.com/article/wp-content/uploads/2026/02/Gemini_Generated_Image_cr6mfncr6mfncr6m-1024x558.jpg)

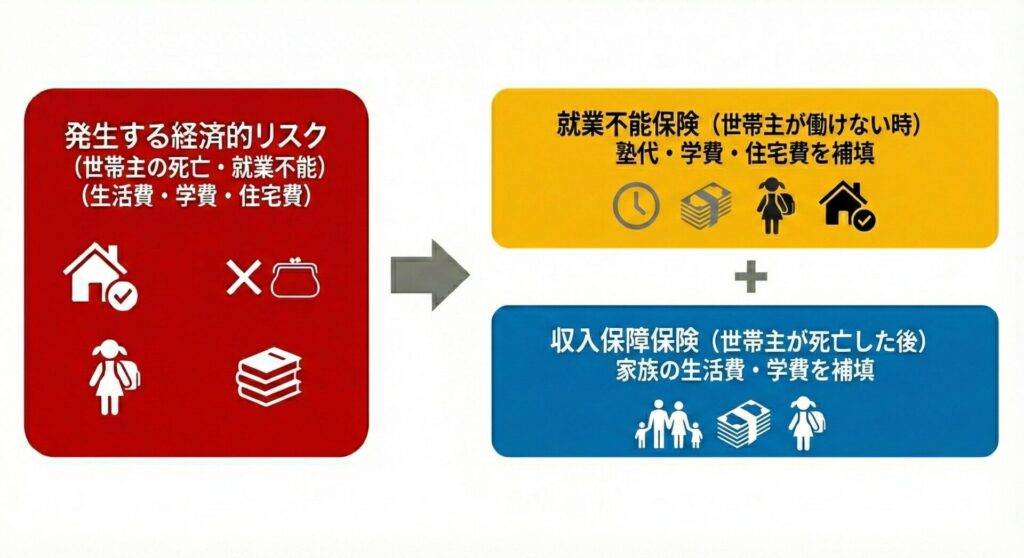

子育て世帯の保障シミュレーション

・就業不能保険:世帯主が生存しているが働けない時の「塾代・学費・住宅費」などを補填。

・収入保障保険:世帯主が死亡した後の「家族の生活費・学費」などを補填。

一般の医療保険についての記事はこちら

【2026年最新】 医療保険は必要か?|公的医療保険で足りない金額とプロが教える選び方

後悔しない就業不能保険の選び方 4つの重要ポイント

1. 支払対象外期間(免責期間)の設定

免責期間を長くするほど保険料は安くなります。会社員なら180日、自営業者なら60日が一般的な目安です。

2. 「精神疾患」が保障対象に含まれているか

うつ病などの精神疾患もカバーできるプランを選ぶのが、現代の就業不能対策の定石です。ただし、身体疾患よりも給付条件が厳しめに設定されていることが多いです。

3. 給付金の受け取り形式(定額型 vs 逓減型)

年齢とともに保障額を減らす逓減型は、月々の保険料を抑えたい場合に有効な選択肢となります。

4. 保障される就業不能状態の範囲

「入院中」のみか、「在宅療養」も含むか。また「いかなる仕事もできない状態」か、「元の仕事に戻れない状態」か。この差が、将来の給付可否を左右します。

知っておきたい就業不能保険の「落とし穴」と注意点

「精神疾患」の給付には回数や日数の制限がある

身体疾患と違い、「通算の支払限度日数」や「支払回数」に制限が設けられていることが一般的です。具体的な制限の内容は保険商品によって大きく異なるため、契約前に必ず約款を確認しましょう。

住宅ローンの団体信用生命保険(団信)との重複

団信でローン返済が免除されるなら、個別の保険は生活費分だけで十分です。保障の重複を避けることで、毎月の家計負担を減らせます。

告知義務が厳しく加入のハードルが高い

過去の精神疾患や腰痛などでの通院歴が大きく影響します。健康状態に不安が出る前に、早めに検討を開始することが肝要です。

軽労働が可能な場合は給付が止まる可能性がある

「一切の業務に従事できないこと」を条件としている商品の場合、軽微な事務作業ができる程度まで回復すると、給付金が打ち切られるリスクがあります。ご自身の職業柄に合った支払い基準かを確認しましょう。

まとめ:自分に必要な保障を明確にして、万が一への備えを

就業不能保険は、公的保障の薄い自営業者や固定費の多い世帯を守る最後の砦です。まずは「もし障害年金を受け取ることになったら、いくら足りないか」を想定し、不足分を賢く補いましょう。

自分に最適な保障額や商品の選び方に迷ったら、専門家への相談が近道です。あなたのライフプランに合わせた最適なプランを一緒に見つけましょう。

就業不能保険に関するよくある質問(FAQ)

- 会社員でも「いらない」と言われる理由は?

-

傷病手当金があるため、数ヶ月程度の短期休業なら貯蓄で凌げるからです。しかし、1年6か月を超える長期リスクには対応できません。

- 収入保障保険との違いがよく分かりません。

-

収入保障保険は「亡くなった時(または高度障害時)」の保険です。生存したまま働けない状態になっても、就業不能保険のような給付金は原則として受け取れません。

- 就業不能保険の保険料は年末調整で控除されますか?

-

はい、「介護医療保険料控除」の対象となり、所得税・住民税の節税につながります3。

- フリーランスでも加入できますか?

-

可能です。むしろ自営業者こそ、公的保障が手薄なため加入の優先順位が非常に高いと言えます。

- 妊娠中のトラブルは保障対象ですか?

-

切迫早産などで医師の指示により長期入院・在宅療養となった場合は対象となることが多いです。正常分娩は対象外です。

- 在宅療養中でも給付金はもらえますか?

-

商品によります。医師の指示で一切の仕事ができない状態であることを証明できれば、対象となる商品が増えています。

- どのような状態になれば「就業不能」と認められますか?

-

「入院していること」または「医師の指示により在宅療養し、いかなる業務にも従事できないこと」が一般的な条件です。障害年金の等級を基準にするものもあります。

- 失業した場合は給付金をもらえますか?

-

いいえ、あくまで「病気やケガ」で働けないことが条件です。失業は対象外です。

- 精神疾患をカバーする場合、保険料は高くなりますか?

-

精神疾患保障が付帯しているプランは、付帯していないものより高くなる傾向があります。しかし、請求件数が多いリスクであるため、付帯させる価値は高いです。

- 給付金額の設定で迷っています。

-

現在の手取り収入から、公的保障(会社員なら月給の約2/3)を引いた不足分を設定します。10万〜20万円が一般的です。