低金利が続く日本円だけで資産を持つことに不安を感じ、「外貨建て保険」を検討される方が増えています。しかし、「円建てより利回りが良い」という期待がある一方で、「為替で損をするのが怖い」「どの通貨が良いか分からない」といった悩みを抱えている方も少なくありません。

この記事では、初心者の方でも失敗しないよう、仕組みからリスクの回避術まで、2026年時点の最新動向を踏まえて分かりやすく解説します。将来の備えを外貨で賢く作るための判断基準を手に入れましょう。

外貨建て保険とは?

外貨建て保険とは、支払った保険料を保険会社が「米ドル」や「豪ドル」などの外貨に替えて運用し、将来の備えを作る保険商品です1。

保険料の支払いや解約返戻金・満期保険金の受け取りなどをすべて外貨で行います(これらを日本円で行える保険商品も一部あります)。

外貨建て保険の仕組み

外貨建て保険は、「日本円を外貨に替えて、日本より金利の高い外貨で運用する」というシンプルな仕組みです。

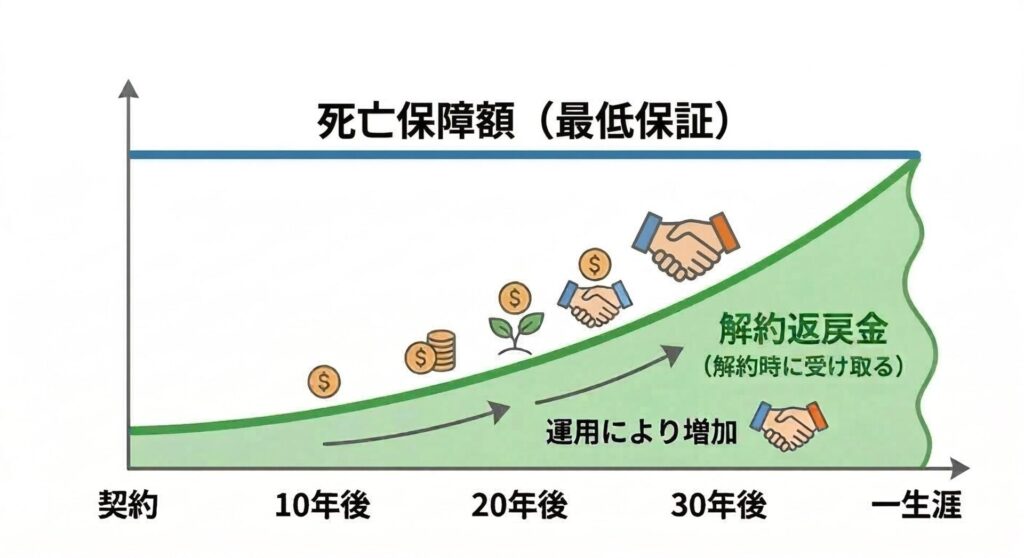

外貨建て保険は運用機能だけでなく、「生命保険」としての側面ももちろん持っています。万が一の際の死亡保険金や高度障害保険金が「外貨ベース」で確保され、将来の資産と家族への保障を同時に備えられるのが大きな特徴です。

外貨建て保険の主要3タイプと特徴

外貨建て保険の種類は保障内容や保険金の受取方法によって次の3つに分かれます。

終身型

一生涯の死亡保障が続きながら、将来のためにコツコツとお金を積み立てていくタイプです。途中で解約して、教育資金や老後資金に充てることもできます。

- 特徴:死亡保障が一生涯続く。貯蓄機能があり、長く持つほど解約返戻金が増える。

- メリット:円建て終身保険よりも利率が良く、万が一の際の「遺す」備えが強固。

- デメリット:契約から10年以内の解約は「解約控除」により、大きく元本割れする可能性が高い。

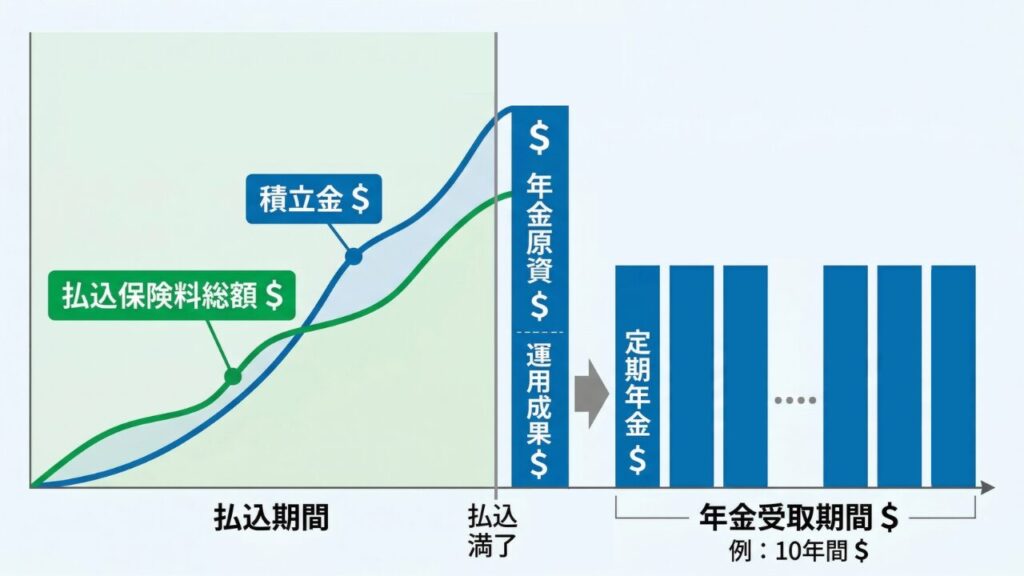

個人年金型

老後資金の準備に特化したタイプです。現役時代に払い込んだ保険料を外貨で運用し、老後に年金形式(または一括)で受け取ります。

- 特徴:老後の収入確保が主目的。一定の条件を満たせば「個人年金保険料控除」で節税ができる。

- メリット:銀行預金よりも高い利回りで、公的年金を補完する「外貨収入」を作れる。

- デメリット:受取期間中の為替レートによって、毎月の年金受取額が変動し、家計の管理がしにくい場合がある。

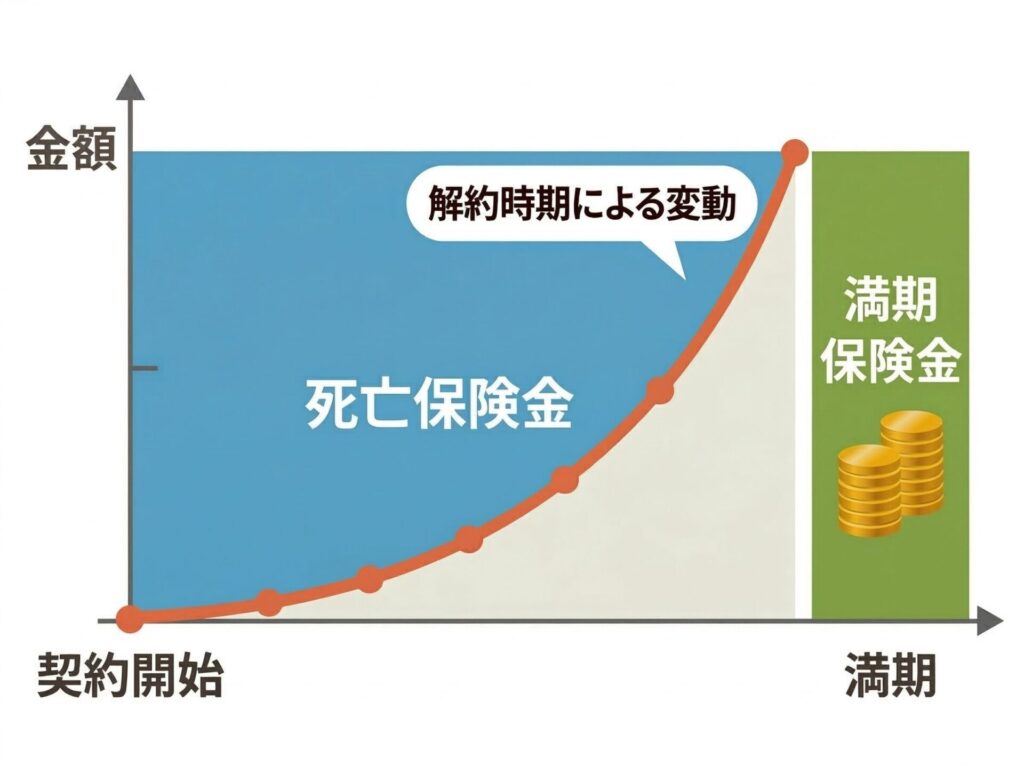

養老型

「10年後」「20年後」など、あらかじめ決めた期間で運用するタイプです。期間中に亡くなった場合は死亡保険金が、無事に満期を迎えた場合は満期保険金が支払われます。

- 特徴:保障と貯蓄がセット。死亡保険金と満期保険金が同額であることが多い。

- メリット:受取時期が明確なため、「子供の大学進学」など具体的な目的に合わせた資金準備に向いている。

- デメリット:終身型よりも保険料が高めに設定されており、満期時に円高だった場合、逃げ道(据置など)が限られる。

このように、死亡保障を確保しながら払込保険料を運用して貯蓄額を増やす流れは同様ですが、保険金をどのタイミングにどのように受け取るかによって選ぶべき商品が変わってくることがわかります。

終身保険についての解説記事はこちら

終身保険とは?仕組みやメリット・デメリット、後悔しない選び方を解説

個人年金保険についての解説記事はこちら

個人年金保険の仕組みとは?種類・メリット・選び方を専門家が徹底解説

保険を選ぶメリットとは?

そもそも、円ではなくドルなどの外貨でわざわざ運用をするのはなぜでしょうか?

その主な理由は、「予定利率の高さ」が挙げられます。

予定利率とは?

予定利率とは、保険会社が払い込まれた保険料を運用するときに、得られると予測される「運用の利回り」です。

一般的に、低金利な日本に比べ、海外の高金利を反映する外貨建ては、円建てより予定利率が高く設定されます。

(参考)日米の長期金利(10年国債利回り)の比較

・米ドル(米国10年国債利回り): 約4.3%2

・日本円(日本10年国債利回り): 約2.2%3

※2026年3月18日時点の統計を参照

予定利率が高ければ、

などの資産運用によるメリットがあります。

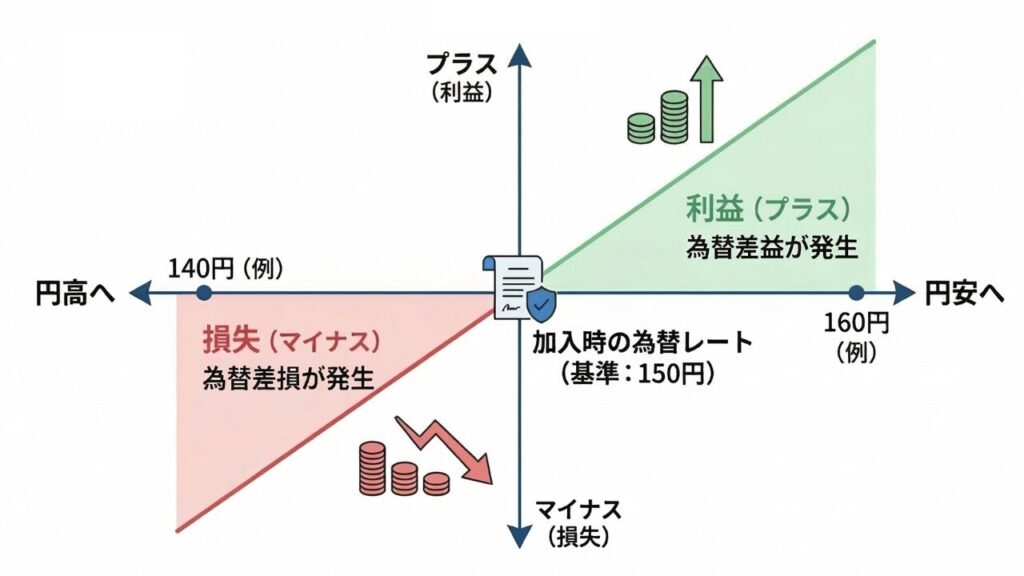

為替差益を得られる

予定利率の他に、「為替差益」を得られるチャンスがあるのが外貨建て保険のメリットです。

これは、受け取り時に加入時よりも「円安」になっていることで、日本円に直した際の資産が増加するということです。

例えば、1ドル150円の時に150万円を支払って1万ドルを契約したとします。運用期間を経て受取時に1ドル170円の円高になっていた場合、円に直すと170万円になり、差し引き20万円の利益が発生します。

例)解約返戻金(または満期金)として「10,000米ドル」が確定している場合

| 為替レート(1ドルあたり) | 日本円受取額 | 基準との差額 |

|---|---|---|

| 170円(円安局面) | 1,700,000円 | +200,000円 |

| 160円(やや円安) | 1,600,000円 | +100,000円 |

| 150円(基準レート) | 1,500,000円 | ±0円 |

| 140円(やや円高) | 1,400,000円 | ▲100,000円 |

| 130円(円高局面) | 1,300,000円 | ▲200,000円 |

このように、外貨を持っておくことで、

- 円安になったときに元々の額面より資産が増える

- インフレ(物価高)にも備えられる

などの恩恵を受けられるチャンスがあります。市場の動向によって価値が左右される分、円建てより高リターンを期待できるのが大きな魅力でしょう。

リスクから考える外貨建て保険のデメリット

外貨建て保険は「高い利率」が最大の魅力ですが、一方で為替変動や特有の手数料といった「特有のリスク」が確実に存在します。

リスクとしては次のようなものが挙げられます。

- 為替変動リスク:受取時の為替レートが加入時より円高になることで、円換算での資産が目減りする「為替差損」が発生し、元本割れする可能性があります。

- 手数料の複雑さ:円建て保険に比べて手数料の種類が多く、実質的な手残りの計算が非常に難解です。

- 短期間での解約リスク:契約初期の解約は解約控除が大きく、支払った保険料が大幅に削られる傾向があります。

為替変動について、2026年3月時点では1ドル150円台後半と過去に類をみない円安が続いており、今後も変動リスクはつきまとうことでしょう。

円高のタイミングで加入すると有利とされることがありますが、外貨建て保険はいつ始めるかよりも、受取時に円安になっているかどうかが最終的な利益に大きく影響します。

【注意】外貨建て保険の手数料・その他コスト

手数料関係の複雑さについても、保険加入前に十分チェックするようにしましょう。主に次のようなコストがかかります。

- 契約締結時費用(初期コスト):契約時に保険会社へ支払う事務手数料です。

- 保険関係費用(維持コスト):契約の維持管理や保障のための経費です。積立金から毎月自動的に差し引かれます。

- 資産運用関係費(運用コスト):外貨資産を安全に運用するために信託銀行等へ支払うコストです。

- 為替手数料(両替コスト):日本円を外貨に替える時、および戻す時の両方で発生し、運用益をじわじわと削ります。

- 解約控除(早期解約コスト):契約から10年以内に解約した場合に引かれる「ペナルティ」のような費用です。

国民生活センターによると、全国の消費生活センター等に寄せられる外貨建て生命保険の相談が年々増加しているとのことです4。

相談事例では外貨建て保険のリスクに対する理解が不足していることも多く見られているということです。「お金を増やせそう」等の安易な気持ちで商品に手を出さないように、加入前の商品理解は欠かさずに行いましょう。

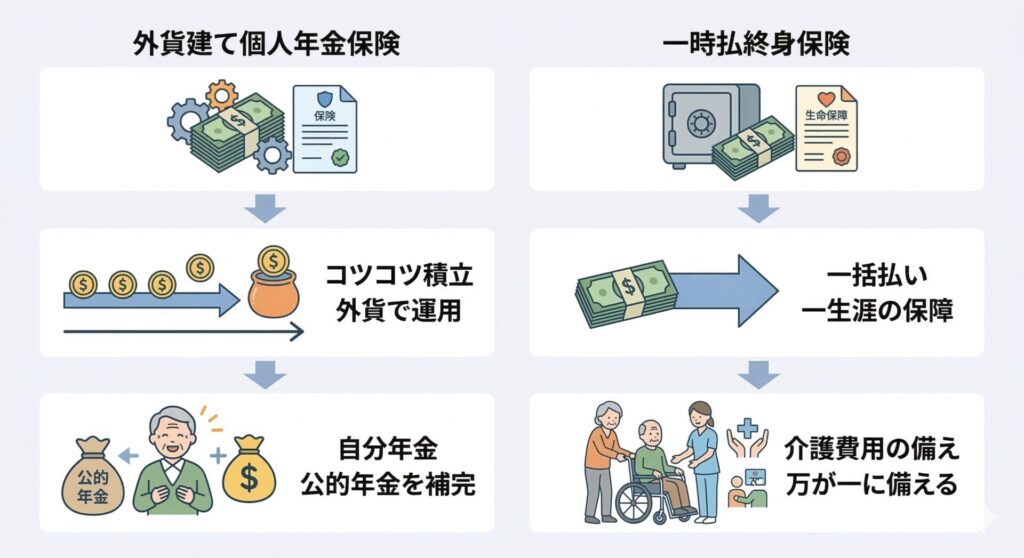

【年代別】外貨建て保険の必要性とおすすめの活用法

外貨建て保険はライフステージによって活用シーンが変わります。必要な保障を検討し、最適なプランを選択することで無駄なく備えられます。

20代〜30代:教育資金と長期に備えた資金を残す

- おすすめ:積立型(月払)外貨建て終身保険

- 活用資金:子供の教育資金、住宅購入の頭金、万が一の死亡保障

40代〜50代:老後資金のブーストとセカンドライフ準備

- おすすめ:外貨建て個人年金保険、一時払終身保険

- 活用資金:公的年金を補完する「個人年金」、介護費用の備え

このように、外貨建て保険は目的によって「一生涯の保障」か「老後の積立」かといった活用方法が明確に分かれています。

ご自身のライフプランに合わせ、いつ・いくら必要なのかを逆算して最適なタイプを選ぶことが、失敗しないための大きなポイントです。

外貨建て保険の「選び方」4つのポイント

外貨建て保険を「ただの投資」ではなく「確実な備え」にするためには、保障の質と継続性のバランスが重要です。契約前に以下の4点を必ず確認しましょう。

- 目的・期間に合った「商品タイプ」を選ぼう

- 円高局面も想定して「保障額」を決めよう

- 「途中解約リスク」と保険料の継続性を確認しよう

- 「通貨」の選択と「払込免除特約」の有無をチェックしよう

1. 目的・期間に合った「商品タイプ」を選ぶ

外貨建て保険は、タイプによって「いつ、いくら、どのように」受け取るかが大きく異なります。自分の必要性に合致しているかを以下の基準で確認しましょう。

- 一生涯の保障や相続対策が必要なら:「終身型」

- 教育資金など、使う時期が決まっている貯蓄なら:「養老型」

- 老後の生活費として自分年金を作りたいなら:「個人年金型」

もし用途と期間がずれてしまうと、資金が必要な時に解約控除で手残りが足りなくなったり、逆に必要ない期間まで余分な保険コストを払い続けたりすることになるため、事前の準備が大切です。

2. 円高局面も想定して「保障額」を決める

外貨建て保険の保険金はドルなどの外貨で決まります。万が一の際の円高も想定し、少し余裕を持った外貨保障額を設定するのが鉄則です。必要額の「底値」をイメージしましょう。

3. 「途中解約リスク」と保険料の継続性を確認する

最も避けたいのは、支払いが苦しくなり数年で解約することです。外貨建て保険には「解約控除」があり、特に10年以内の解約は大きな元本割れを招きます。

また、円安が進むと日本円での保険料負担が重くなるため、「為替がいくらまで動いても無理なく10年以上支払えるか」という家計のシミュレーションを事前に行いましょう。

4. 「通貨」の選択と「払込免除特約」の有無

基本はシェアが高く安定した「米ドル」ですが、子供の留学先や将来の居住地に合わせて通貨を選ぶのも賢い選択です。

また、三大疾病などで保険料が不要になる「保険料払込免除特約」があるかを確認しましょう。これが付いていれば、万が一働けなくなった際も、自分や家族への資産を残しつつ保障を止めずに継続できるため、投資信託にはない大きな安心材料となります。

上記の選び方に沿って事前に準備しておくことが、失敗しないためのポイントです。

【リスク分散】外貨建て保険と他の投資・保険の組み合わせ術

外貨建て保険は高い利率が魅力ですが、資産のすべてを外貨に集中させるのは危険です。先行きの不透明な経済環境では、他の金融商品と組み合わせた「分散投資」が鉄則です。

分散投資の主な例

- 新NISA・投資信託との併用:世界株への投資で収益性を狙いつつ、外貨建て保険で「死亡保障」と「着実な積立」を確保。

- 円建て保険との使い分け:直近で使う予定がある資金は円建て、10年以上の長期で育てる資金は外貨建てと分ける。

- 受取時期の分散:保険の満期と新NISAの売却時期をずらすことで、資産全体のバランスを整える。

保障と運用の機能を切り分けて他の金融商品と併用することが重要です。資産の目的ごとに「通貨」と「リスクの性質」を分けることで、為替変動に振り回されない強固な資産運用が可能になります。

まとめ:外貨建て保険で後悔しないために

外貨建て保険は、円建て保険より高い利回りが期待できる反面、いろいろなリスクがあることをお分かりいただけたでしょうか。仕組みやリスクを十分に理解せずに加入すると、想定より受取額が少なくなる可能性もあります。

加入を検討する際は、為替リスクや運用期間を踏まえ、投機的ではない計画的な運用ができるかどうかや他の貯蓄手段を持っておくなどを十分に考えることをおすすめします。

外貨建て保険に関するよくある質問(FAQ)

- 外貨建て保険は確定申告が必要ですか?

-

受取額が支払保険料を上回り、さらに一定の控除額を超えた場合は「一時所得」として確定申告が必要になる場合があります。詳細は国税庁のサイト等をご確認ください。

- 米ドルと豪ドル、どちらがおすすめですか?

-

市場で最も多く選ばれている米ドルは安定性が高く、豪ドルは収益性を狙う層に選ばれています。2026年現在は、運用先の信頼性から米ドルから検討するのが王道です。

- 銀行窓口で加入しても大丈夫ですか?

-

窓口は便利ですが商品が絞られていることがあります。複数の保険会社を比較できる無料相談サービス等と併用し、納得した上で選びましょう。

- 為替手数料を安くする方法はありますか?

-

クレジットカード決済を利用したり、ネット銀行経由で外貨入金したりすることで、手数料を抑えられる商品も増えています。

- 告知なしでも加入できる外貨建て保険はありますか?

-

一時払いの商品であれば、健康状態の告知が不要なものが存在します。ただし、月払いの積立型は原則として告知が必要です。