医療技術の進歩により、かつては入院が主体だったがん治療も、現在では「働きながら通院で治す」スタイルへと大きく変化しています。これに伴い、がん保険も入院日数に応じた保障から治療の初期費用や長引く通院費をカバーするものへと進化しました。

本記事では、最新統計データをもとに「現代の治療実態に即したがん保険の正しい選び方」を分かりやすく解説します。

最新統計に見る「がん治療の短期入院化」と費用の実態

最新の統計によると、日本人が一生のうちにがんと診断される確率は、男性が65.5%、女性が51.2%となっています。1「2人に1人」ががんに直面するのが現代の日本における現実です。しかし、医療の進歩によりがんは治療で克服できる可能性が飛躍的に高まったことで、社会復帰を見据えた長期的な備えが重要になっています。

がんの種類(部位)ごとの入院日数や1件あたりの治療費の実情2は下記となっています。

なお、下記の表は医療費の総額(10割)ですが、実際の自己負担額は高額療養費制度3によって一定額に抑えられます。

| 傷病名(部位) | 平均在院日数 | 入院1件あたりの治療費 |

|---|---|---|

| 肺がん | 11.0日 | 738,028円 |

| 胃がん | 11.4日 | 697,004円 |

| 大腸がん | 10.7日 | 685,504円 |

| 肝がん | 10.6日 | 727,379円 |

| 乳がん | 8.5日 | 626,368円 |

| 子宮がん | 9.2日 | 699,887円 |

ポイントは、多くのがんでは10日前後の入院が一般的となっている点です。現在、がん治療の主戦場は完全に入院から通院へシフトしており、通院患者が入院患者の約2.2倍4に達しているのが実態です。

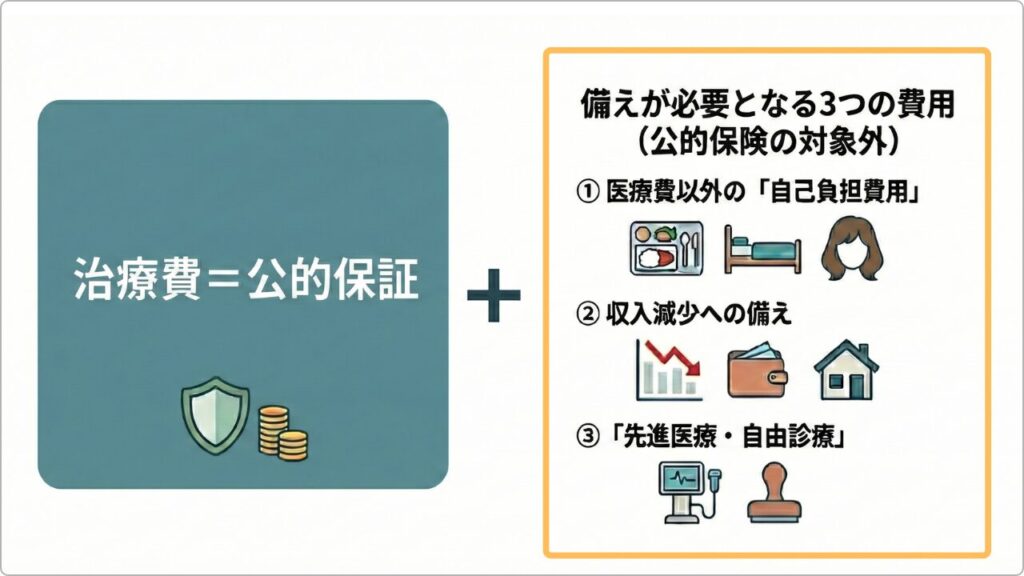

がん保険は本当に必要?公的保険でカバーできない「3つの支出」

医療保険や貯蓄で備えるのは?

一般的に加入している医療保険(入院保険)の多くは「入院日数に連動する保障」ですが、短期入院が主流の現在、給付金だけでは生活費や高額な治療費をカバーしきれません。がん保険と一般的な医療保険の主な違いを以下の表にまとめました。

| 比較項目 | 医療保険 | がん保険 |

|---|---|---|

| 保障の対象 | 病気・ケガ全般 | 「がん」に限定 |

| 免責期間(待ち期間) | なし | あり(通常90日間) |

| 入院給付金の支払限度 | 1入院60日など制限あり | 無制限 |

| 診断給付金(一時金) | 基本なし(特約対応が多い) | メインの保障(高額設定が可能) |

| 先進医療特約 | 全般的な先進医療をカバー | がん治療に関わる先進医療に特化 |

※一般的な商品内容の比較であり、個別の契約条件により異なります。

また、治療費の自己負担額は高額療養費制度によって抑えられますが、以下の公的保険ではカバーしきれない費用に注意が必要です。

- 医療費以外にかかる「自己負担費用」:入院中の食事代や差額ベッド代、ウィッグ代などはすべて公的保険の対象外であり、積み重なると大きな負担になります。

- 治療中の生活を支える「収入減少への備え」:体調や通院スケジュールにより以前と同じように働けなくなるリスクがあります。自営業者の場合は傷病手当金もないため、より深刻なダメージとなります。

- 全額自己負担となる「先進医療・自由診療」5:陽子線治療などの技術料(約200万〜300万円超)は公的保険の対象外であり、備えがなければ治療の選択肢が狭まってしまいます。

「貯蓄で備える」といった考え方もありますが、貯蓄は本来、教育費や老後といったライフプランのための資金です。がん保険があれば、大切な貯蓄を守りながら安心して治療に専念できるのが大きなメリットといえます。

がん保険の基本構造を理解する:終身型と定期型の違い

自分に合ったがん保険を選ぶためには、まず「保障期間」の仕組みを理解する必要があります。大きく分けて「終身型」と「定期型」の2種類があり、それぞれにメリット・デメリットが存在します。

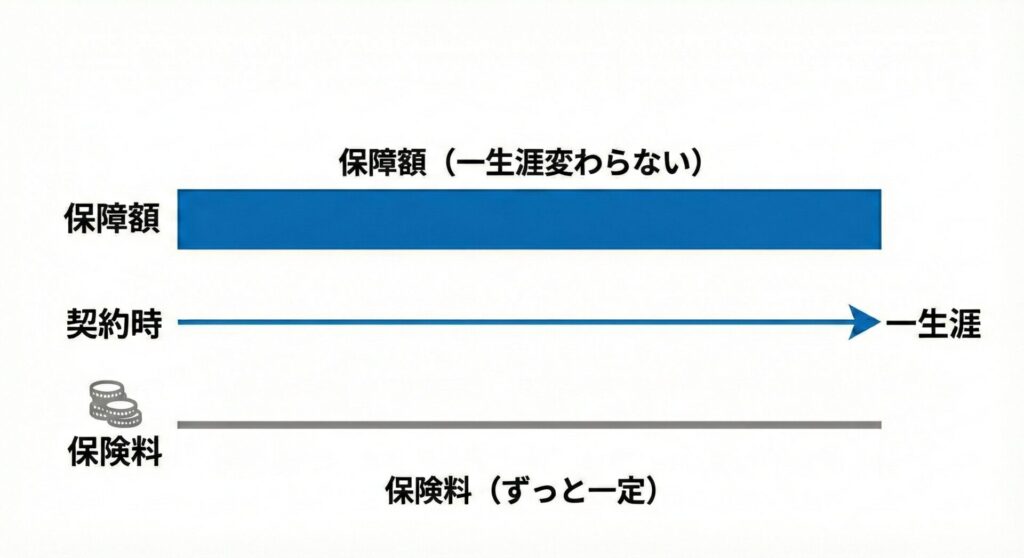

一生が守られる「終身型」

保障が一生涯続くタイプです。加入時の保険料が一生変わらないため、若いうちに加入するほど安く、安定した保障を確保できます。

- メリット:一生涯の保障が約束される。途中で保険料が上がらない。

- デメリット:定期型に比べると、当初の保険料が高めに設定されている

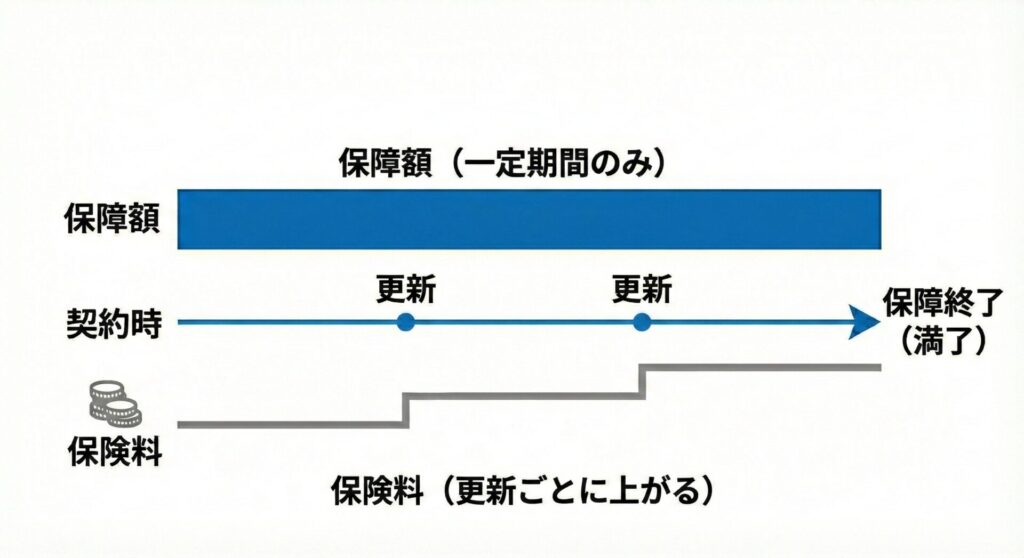

特定の期間を手厚くする「定期型」

「10年」「20年」など、一定期間のみを保障するタイプです。更新のたびに保険料が上がりますが、加入当初の負担を抑えて大きな保障を得ることができます。

- メリット:加入当初の保険料が安い。必要な時期だけ保障を上乗せしやすい。

- デメリット:更新ごとに保険料が高くなる。一生涯の保障ではない。

【2026年版】現代のがん治療に適合する「3つの必須チェック項目」

医療技術の進歩に伴い、選ぶべき保険の基準もアップデートが必要です。まずは以下の3項目を軸に現在の保障を精査しましょう。

- 「診断一時金」の金額と、2回目以降の受け取り条件:診断時にまとまった額を受け取れる一時金は万能な保障です。再発時にも「1年に1回」など複数回受け取れるかどうかが重要です。

- 入院の有無に関わらず支払われる「通院・外来保障」:通院治療が主流の現状では、入院を条件とせず、通院そのものをしっかりサポートするタイプが現代の最適解です。

- 最新の「抗がん剤治療・放射線治療」への対応範囲:副作用の強い治療や、健康保険適用外の自由診療薬剤までカバーできるか、月々の給付金額とあわせてチェックしましょう。

持病があっても入れる保険についてはこちらの記事も参考にしてみてください

【2026年最新】持病があっても入れる医療保険(引受基準緩和型)とは?必要な保険の選び方・告知内容を解説

【年齢・性別・ライフステージ別】保障選びのポイント

がんと診断された際の一時金に求める役割や、付帯すべき特約は、状況によって異なります。

20代:早期加入でコストを抑える

将来を見据え、保険料が安いうちに終身型を確保することをお勧めします。一時金の目安は、治療の実費分に加え、生活費の数ヶ月分を補填できる程度から検討しましょう。

30代〜40代(子育て世帯):教育費を守る「収入補填」が鍵

この世代は子育て世帯であることも多く、世帯主が罹患した際の教育費積立や生活水準の低下を防ぐ必要があります。生活費の半年〜1年分をしっかり確保できる診断一時金を重視しましょう。

【具体的なシミュレーション例】

・30代〜40代の子育て世帯(生活費:月額30万円と仮定)

・治療中の減収を補填しつつ、公的保険外の支出にも備える場合の設定目標例

- 減収補填(生活費30万円 × 8ヶ月分):240万円

- 自己負担費用(差額ベッド代・食事・諸雑費等):+ α(追加費用分)

- 診断給付金の設定目標:減収補填分 + 諸費用(+ α)

※先進医療(重粒子線治療等)や自由診療を選択した場合、さらに数百万円単位の技術料が全額自己負担となる可能性があります。これらは非常に高額なため、一時金とは別に「先進医療特約」を付帯して備えるのがスタンダードです。

50代〜:罹患率上昇と再発リスクへの徹底対策

罹患率がピークへ向かう時期です。再発や転移時にも複数回受け取れる一時金を優先し、通院保障を最大化することで、長引く治療生活に備えます。

女性ならではの備え

乳がん手術後の乳房再建費用や、抗がん剤による脱毛に備えた外見ケア(ウィッグ代等)をカバーする女性医療保険や特約を検討しましょう。これらは公的保険外の支出が大きくなりやすい項目です。

女性医療保険についてはこちらの記事でも解説しています

【2026最新】女性医療保険とは?普通の医療保険との違いや保障内容、選び方のポイントをプロが徹底解説

がん保険加入・見直し時の注意点とチェックリスト

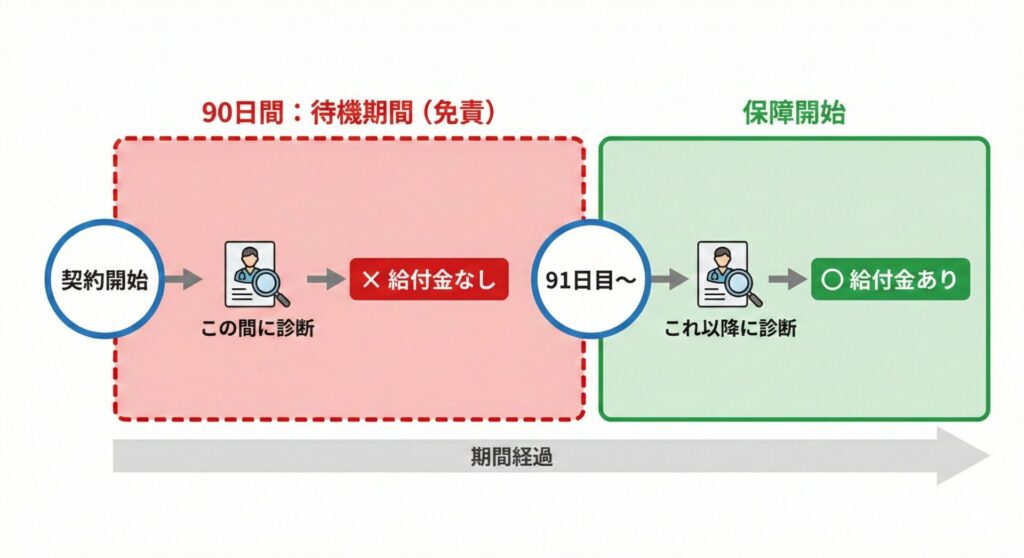

- 「90日の免責期間」を確認:契約から90日間は待機期間となり、この間に診断されても給付金は受け取れません。買い替え時の「空白期間」に注意が必要です。

- 「上皮内新生物」の保障対象:初期のがんでも通常のがんと同額の給付金が出るかを確認してください。古い保険では削減されることがあります。

- 古い保険を放置するリスク:10年以上前の保険は入院前提の内容です。短期入院が主流の現在では、保障が不足する可能性が高いです。

まとめ:納得できるがん保険を選ぶためのステップ

がん保険選びの肝は、「平均13.4日の短期入院+長期通院」という実態に合わせることです。医療技術の進歩により治療を続けながら克服を目指せる時代になったからこそ、経済的な支えが欠かせません。

「自分の家族構成ならいくら必要か」「今の保険で対応できるか」と不安に感じたら、一度プロの保険相談窓口で最新のシミュレーションを確認してみることをお勧めします。ライフプランに合った最適な備えを整え、安心して治療に専念できる環境を作りましょう。

がん保険に関するよくある質問(FAQ)

- 医療保険に入っていれば、がん保険はいらないですか?

-

医療保険は「入院・手術」を広くカバーしますが、がん保険は「長引く通院」「高額な自費診療」「収入減少」に特化しています。短期入院化が進む現在、がんに対しては医療保険だけでは不足する可能性が高いです。

- 診断給付金は何回でも受け取れますか?

-

現在は「1年に1回」を限度に再発や転移時も回数無制限で受け取れるタイプが主流です。古い保険や安価なプランでは「1回限り」の場合もあるため、必ず確認しましょう。

- 高額療養費制度があれば、がん保険は不要ですよね?

-

医療費の上限は抑えられますが、食事代や差額ベッド代、交通費、ウィッグ代などは全額自己負担です。また、治療中の減収をカバーする制度ではないため、家計を守るための備えが必要になります。

- 抗がん剤治療はどのくらいお金がかかりますか?

-

薬剤によりますが、公的保険適用後でも月々数万円〜十数万円の負担が数ヶ月から数年続くケースがあります。長期化しやすいため、通院保障や一時金による備えが有効です。

- がん保険の保険料を安く抑えるコツは?

-

若いうちに終身型に加入して保険料を固定するか、特定の期間(子育て期など)だけ定期型を利用して保障を厚くする方法があります。不要な特約を整理することも重要です。