・学資保険の検討を始めたいけれど、具体的なタイミングがわからない

・妊娠中や子供が大きくなってからでも間に合うの?

・早生まれだと損をするって本当?

保険相談Times編集部

保険相談Times編集部このような疑問を解決するため、本記事では学資保険に加入できる年齢制限や、返戻率を最大化するベストなタイミングを専門的視点から解説します。

ベストな時期: 返戻率と月々の負担を抑えるなら「妊娠中〜0歳」の加入が最も有利。

年齢制限: 子供は12歳(または小学校入学前)、親は60歳前後が一般的な加入上限。

早生まれの注意点: 1〜3月生まれは「18歳満期」だと入学金に間に合わないリスクがあるため「17歳満期」を推奨。

学資保険とは?教育資金を準備する仕組みと必要性

学資保険とは、子どもの将来の教育資金を計画的に準備するための貯蓄型保険です。

進学時の大きな出費に備えつつ、親(契約者)に万が一があった際の保障も兼ね備えた、教育資金準備の「王道」といえる仕組みです。

小学校から大学までの教育費1は、すべて公立でも約1,000万円、すべて私立なら2,000万円以上かかるとされています。

学資保険は、一度に支払うのが困難なこれらの費用を、長期的な積み立てで準備できるため必要性が高いのです。

契約者が保険料を支払い、あらかじめ決めた年齢(高校・大学入学時など)に祝金や満期保険金が給付されます。

最大の特徴は「保険料払込免除特約」です。

万が一、親が死亡や高度障害となった場合、それ以降の保険料支払いは免除されますが、給付金は当初の予定通り満額支払われます。

学資保険は、貯蓄性と万が一の保障を両立できるため、着実に教育費を確保したい世帯にとって非常に有効な手段です。

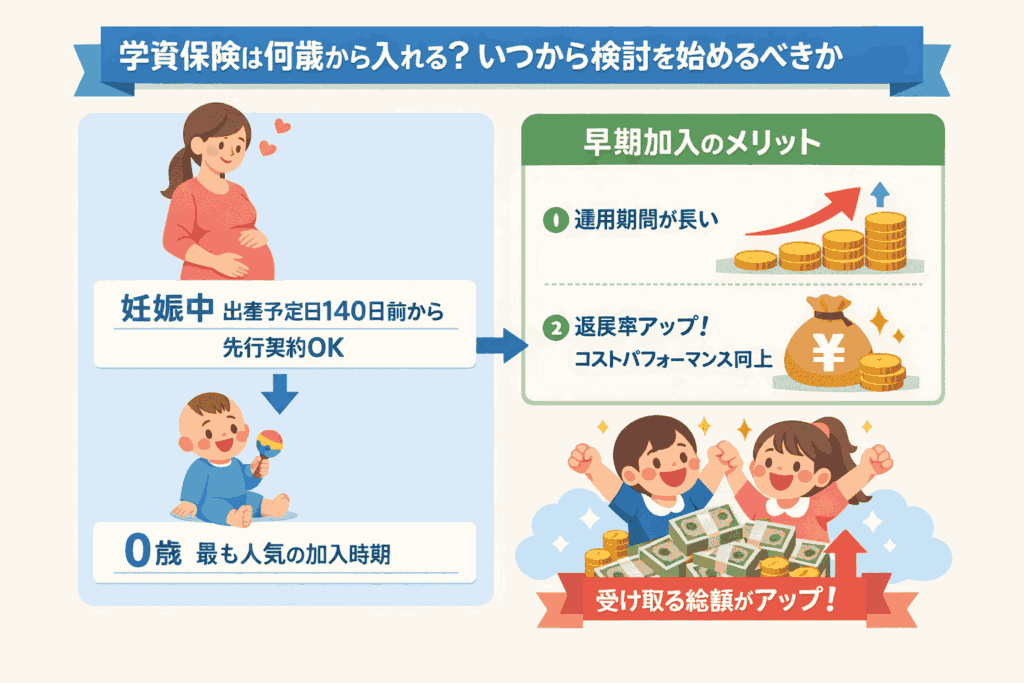

学資保険は何歳から入れる?いつから検討を始めるべきか

学資保険は、基本的に「早いほど良い」のが鉄則です。

・妊娠中: 出産予定日の140日前から「出生前加入制度」で先行契約が可能。

・0歳: 最も一般的な加入時期。月々の保険料を最小限に抑え、返戻率を最大化できる。

・早期加入のメリット: 運用期間が長くなるため、受け取る総額に対するコストパフォーマンスが向上する。

妊娠中(出産前):産休中の時間がある時期がおすすめ

学資保険は、赤ちゃんが生まれる前の「妊娠中」から加入を検討・契約するのがベストです。

多くの保険会社では「出生前加入制度」を設けており、出産予定日の140日前から申し込みが可能です。

出産後は育児で多忙を極めるため、比較検討する時間が取れなくなることが主な理由です。

この制度では、妊娠中に仮申込を行い、出生後に正式契約となります。

母子手帳や妊娠週数の書類提出で手続きが可能です。

ただし、保険会社によっては特約が出生後しか付帯できない場合や、契約者が両親に限定されるといった条件があるため注意してください。

産後の慌ただしさを避け、有利な条件で準備を始めるなら、妊娠中からのスタートが賢明です。

0歳:最も加入者が多く返戻率も高い時期

出生届を提出した「0歳」のタイミングは、学資保険加入のメインストリームです。

被保険者(子供)の年齢が低いほど、保険期間(運用期間)を長く確保できるため、保険会社は効率的に運用でき、結果として返戻率が高くなるからです。

0歳から加入することで、月々の保険料を1万円前後の低額に抑えつつ、大学入学時までに高い返戻率(元本を上回る率)を実現できます。

出生直後なら健康状態の告知もスムーズであり、審査に通りやすいメリットもあります。

「いつから入るか」迷っているなら、0歳の誕生日を迎える前に資料を取り寄せるのが最も確実です。

早く入るほど保険料が安く、返戻率が上がる

学資保険のコストを最小化し、利益を最大化する唯一の法則は「早期加入」です。

学資保険の保険料は「目標額 ÷ 払込回数」をベースに算出されます。

加入が遅れるほど払込回数が減り、一回あたりの負担が増大するためです。

例えば、18歳までに200万円を貯める場合、0歳加入なら18年間(216回)で分割できますが、5歳加入では13年間(156回)となり、月々の負担額は約1.4倍に跳ね上がります。

また、早く入ることで「保険料払込免除」の保障をより長い期間受けられることになります。

少しでも家計の負担を軽くし、受取額を増やすためには、1ヶ月でも早い加入が推奨されます。

学資保険は何歳まで入れる?加入上限年齢と注意点

学資保険には厳格な「年齢の壁」が存在します。

子どもの年齢制限がある

子供の加入上限年齢は、一般的に「6歳〜7歳(小学校入学)」まで、遅くとも12歳までとされています。

学資保険は「時間をかけて積み立てる」商品であるため、子供が大きくなってからでは運用期間が確保できず、保険としての成立が難しいためです。

多くの保険会社では、小学校入学前を一つの区切りとしています。

年齢が上がるほど返戻率が下がり、場合によっては支払った保険料が受取額を下回る「元本割れ」のリスクも高まります。

特に返戻率100%以上を重視する場合、2歳までが推奨ラインとなります。

小学校入学後に検討を始める場合は、加入できる商品が極端に限定されることを覚悟しなければなりません。

契約者の年齢に条件がある

契約者(親や祖父母)にも年齢制限があり、一般的には60歳〜70歳程度が上限となります。

学資保険には死亡保障(払込免除特約)が含まれるため、契約者の死亡リスクが高まる高齢での加入には制限がかかるからです。

高齢出産や祖父母による加入の場合、健康診断結果の提出を求められることがあります。

また、契約者の年齢が高いほど、万が一の死亡リスクに対するコスト(死亡保険料分)が加味され、返戻率が若年層より低くなる傾向にあります。

子供の年齢だけでなく、支払者である親の年齢も条件に関わるため、40代以降の加入は早めの相談が必要です。

【シミュレーション】学資保険に入るベストなタイミングはいつ?

学資保険に入るベストなタイミングについて紹介します。

・加入するタイミングは早い方が良い

・保険料・返戻率・保障内容で考える

加入するタイミングは早い方が良い

あらゆる角度から検討した結果、学資保険のベストなタイミングは「0歳〜1歳」です。

月々の保険料、返戻率、そして万が一の保障期間という3つの指標がすべてピークになるのがこの時期だからです。

0歳加入と3歳加入を比較した場合、総払込保険料は0歳加入の方が安くなるケースがほとんどです。

これは、早くから資金を預けることで保険会社が長く運用できるためです。

また、児童手当2の支給開始と同時にその分を保険料に充当し始めることで、家計の実質負担をゼロに近づけることも可能です。

保険料・返戻率・保障内容で考える

タイミングを検討する際は、単なる「時期」だけでなく、「いつまで払うか」の出口戦略もセットで考えるべきです。

学資保険には「10歳払込完了」などの短期払いプランがあり、加入時期と払込期間の組み合わせで返戻率が大きく変動するためです。

0歳で加入し、10歳で保険料を払い終える設定にすれば、その後8年間は据置期間として運用に回せるため、返戻率が飛躍的に向上します。

一方で、中学入学時などにお祝い金(中途給付金)を受け取る設定にすると、その分運用効率が落ち、大学入学時の満期金が減る要因となります。

ご家庭のライフプランに合わせ、返戻率を重視するなら「早期加入+短期払い」を選択してください。

知っておきたい学資保険加入時のリスクと注意点

学資保険に加入する場合の注意点について紹介します。

・早生まれの子どもの場合

・子どもが大きくなってから加入する場合

早生まれの子どもの場合

1月〜3月生まれ(早生まれ)の場合は、満期設定を必ず「17歳満期」にすべきです。

一般的な「18歳満期」に設定すると、満期金の受取日が「18歳の誕生日以降」となり、大学入学金などの支払い期限(通常は高校3年生の1月〜2月頃)に間に合わないケースがあるからです。

例えば、3月1日生まれの子供が高校3年生の2月に入試を受ける際、「18歳満期」だと満期金が出るのは3月1日以降です。

入学手続きの締め切りが2月中であれば、満期金を支払いに充てることができません。

このタイムラグを防ぐため、高校3年生の秋頃に受け取れる「17歳満期」が安全です。

早生まれのお子様を持つご家庭は、契約時に必ず「受取月」が推薦入試や一般入試の納付期限に間に合うか確認してください。

| 17歳満期 | 18歳満期 | |

|---|---|---|

| 子どもの誕生日 | 2025年3月1日 | |

| 学資保険の契約日 | 2025年5月1日 | |

| 満期日 | 2042年4月30日 | 2043年4月30日 |

| 満期日の子どもの学年 | 高校3年生 | 大学1年生 |

子どもが大きくなってから加入する場合

3歳を過ぎてから加入する場合は、通常プランではなく「積立重視」の特殊プランへの切り替えが必要です。

加入が遅いと運用期間が短いため、通常の月払設定では事務手数料等で返戻率が100%を割り込む(元本割れ)可能性が高くなるからです。

3歳〜6歳での加入を検討する場合、「一括払い(全期前納)」や、保険料の払込を5年間で終わらせる「短期集中払い」を活用することで、返戻率を維持できる場合があります。

また、医療保障などの特約を外して「貯蓄専用」に特化させることも元本割れを防ぐ有効な手段です。

加入が遅れたからと諦める必要はありませんが、貯蓄効率を維持するための契約テクニックが必須となります。

学資保険に関するよくある質問と回答(FAQ):他の人はこちらも質問

- 学資保険は入らないほうがいい?

-

新NISAなどの投資手法と比較されがちですが、学資保険の最大の強みは「親に万が一があっても確実に学費が残る(払込免除)」点です。投資の変動リスクを避け、着実に学費を確保したい方には、現在も最適解の一つです。

- 学資保険はいつまでにもらえる?

-

一般的には17歳または18歳の満期時に一括で受け取ります。ただし、「15歳(高校入学)」「12歳(中学入学)」など、進学の節目でお祝い金として分割して受け取れるプランも選択可能です。

- 途中解約するとどうなる?

-

解約返戻金が支払った保険料を大きく下回る可能性が非常に高いです。学資保険は満期まで継続することを前提とした商品であるため、無理のない保険料設定が重要です。

- 児童手当で学資保険を払える?

-

可能です。第1子・第2子の場合、月額1万円〜1.5万円の児童手当が支給されます。これをそのまま学資保険の保険料に充当することで、家計に新たな負担をかけずに200万〜300万円規模の教育資金を準備できます。

- 学資保険の代わりに終身保険はあり?

-

低解約返戻金型終身保険を学費代わりにする手法もあります。払込完了後の返戻率が高い、用途を学費以外(老後資金など)に変更できるといった柔軟性はありますが、学資保険に比べると加入時の保険料が高くなりやすい傾向があります。

まとめ:学資保険の検討は「妊娠中〜0歳」から始めよう

学資保険は、加入できる年齢に上限がありますが、保険料や返戻率のメリットを最大化するなら「子供が0歳〜2歳」までの早いタイミングが推奨されます。

特に早生まれのお子様の場合は、受取時期のミスマッチを防ぐための設定が不可欠です。

保険相談Times編集部本記事で解説した数値を参考に、まずは複数の保険会社から見積もりを取り、ご家庭に最適なプランを見つけてください。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。