・所有する車が3台以上になったけれど、保険料をもっと抑えられないか?

・ミニフリート契約に切り替えるデメリットや、事故時の影響が知りたい。

・法人で契約する場合、どのような税務メリットや手続きがあるのか?

複数台の自動車を所有・使用する個人事業主や法人にとって、「ミニフリート契約」はコスト削減と管理効率化の切り札となります。

保険相談Times編集部

保険相談Times編集部本記事では、ミニフリート契約の仕組みから、事故時のリスク、大手保険会社の特典比較まで、一次情報に基づき徹底解説します。

・3台以上10台未満の車両を一括契約でき、台数に応じた多数割引(一般的に3%〜5%程度)が適用される。

・1台の事故が契約全体の等級(損害率)に波及するため、全社的な安全運転管理がコスト抑制の鍵となる。

・法人の場合は保険料を全額損金算入でき、管理業務の年1回集約による人件費削減と節税を両立できる。

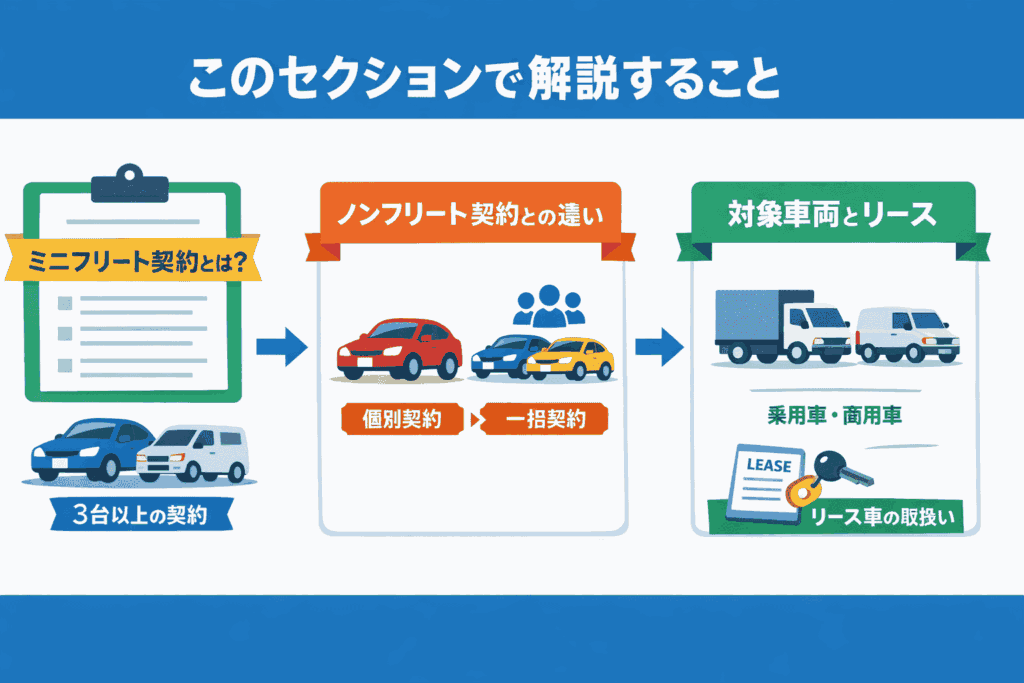

ミニフリート契約とは?

ミニフリート契約は、複数の車両を一括管理する自動車保険の形態です。

このセクションでは、以下の3点について解説します。

- ミニフリート契約の基本的な定義と台数条件

- 通常のノンフリート契約との決定的な違い

- 対象となる車両の範囲とリースの取り扱い

ミニフリート契約の定義

ミニフリート契約とは、3台以上10台未満の車両を所有・使用する方が対象の保険制度です。

結論として、小規模な車両保有者にとって最も効率的な契約形態といえます。

理由は、保有車両全体の事故率に基づいて保険料が算出されるため、個別に契約するよりも割安になる仕組みだからです。

具体的には、通常の契約にはない「多数割引」が適用され、管理の負担も一本化されます。

通常の契約とミニフリート契約の違い

通常のノンフリート契約とミニフリート契約の最大の違いは、「等級の決まり方」と「事務管理の単位」にあります。

通常の契約は車両ごとに等級が設定されますが、ミニフリートは契約者単位の損害率で翌年の保険料率が決まります。

また、ミニフリートでは全ての車両の満期日を統一できるため、更新手続きが年1回で済むメリットがあります。

個別に10台管理する場合と比較し、事務工数を大幅に削減可能です。

| 通常の契約 | ミニフリート契約 | |

|---|---|---|

| 保険料 | 特に割引はない | 複数の車両をまとめて契約することで、保険料割引が適用される |

| 契約管理 | 車両ごとに契約を管理する必要がある | 複数の車両を1つの契約としてまとめて管理 |

| 事務作業 | 車両ごとに契約更新や変更手続きが必要 | 契約更新や変更手続きが簡素化される 事務作業の負担が軽減 |

| 等級制度 | 車両ごとに個別の等級が適用される | フリート等級という独自の評価制度が用いられる |

適用条件と対象車両

ミニフリート契約の適用条件と対象車両について、説明します。

ミニフリート契約で対象となる車両は、下記の通りです。

・乗用車

・軽自動車

・商用車

・特種用途自動車 など

重要なポイントは、契約台数に含められるのが「所有車両」だけでなく「使用車両」も対象となることです。

所有車両:自社で所有している車両

使用車両:リースやレンタカーなど、他者が所有する車両を1年以上継続して使用しているもの

例えば、ある会社が乗用車2台を所有し、1台をリースで長期契約している場合、合計3台でミニフリート契約の適用条件を満たすことになります。

このように、ミニフリート契約は多様な車両構成に対応できる柔軟な保険制度です。

ミニフリート契約以外にも、フリート契約とノンフリート契約について知りたい方は、下記の記事をご覧ください。

自動車保険Timesでは、国内主要運送保険を比較・見積もり。法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

自動車保険Timesでは、国内主要運送保険を比較・見積もり。法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

ミニフリート契約のメリットとデメリット

メリット

ミニフリート契約は「コスト」と「時間」の両面で高いベネフィットを生みます。

理由は、複数台をまとめて引き受けることで保険会社側の事務コストが下がり、その分が「多数割引」として契約者に還元されるからです。

具体的には、台数に応じて5%前後の割引が適用されるケースが多く、年間保険料が100万円であれば5万円以上の節約になります。

また、全車両の補償内容を統一することで、万が一の事故時の補償漏れを防ぎます。

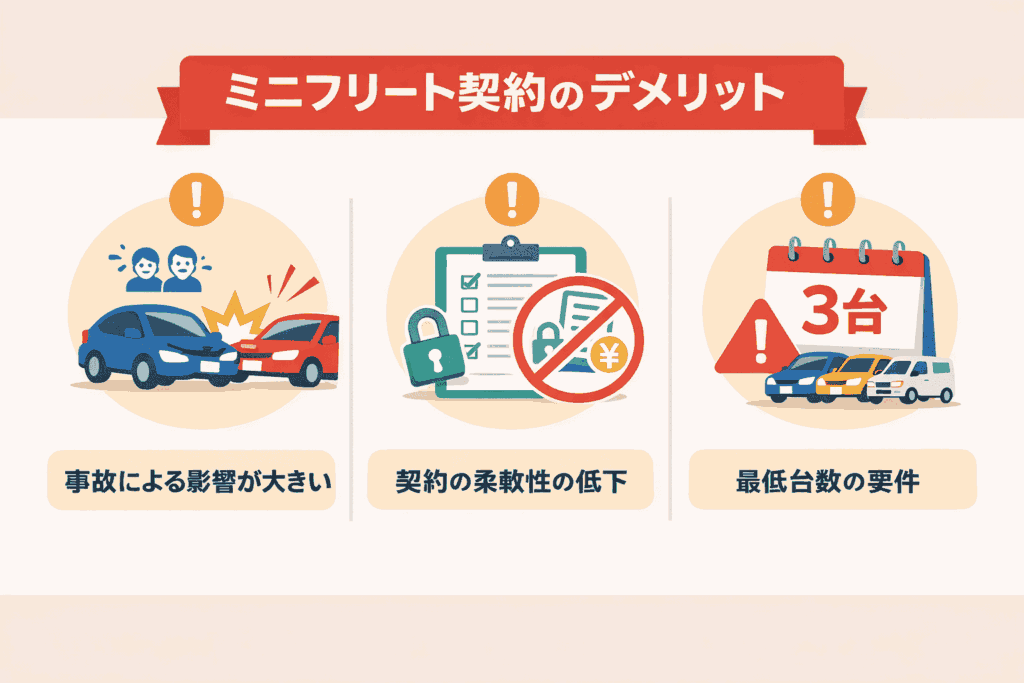

デメリット

「1台の事故が全体に波及する」というリスクが最大のデメリットです。

ミニフリート契約は全体の「損害率」で翌年の料率が決まるため、特定の1台が大事故を起こすと全車両の保険料が一斉に上昇します。

理由は、個別の等級制度ではなく、契約者単位のフリート等級が適用されるからです。

具体的には、損害率が一定ラインを超えると翌年の割引率が激減し、トータルコストが個別契約時を上回る可能性もあります。

ミニフリート契約の保険料は?

ミニフリート契約の保険料算出方法は、一般的な自動車保険とは異なる独自の仕組みを持っています。

フリート等級制度の仕組み

ミニフリートの保険料算出の核となるのは、「フリート等級(F1〜F20)」という独自の評価制度です。

これは、過去1年間の事故実績(損害率)を評価する仕組みです。

支払った保険金の総額を、払い込んだ保険料で割った値のこと。

損害率によって、翌年度のフリート等級が決まり、それに応じた料率(保険料率)が適用される。

(例)

所有台数:5台

1年間の保険料総額:100万円

事故による保険金支払い:20万円

損害率:20万円÷100万円=20%

この損害率に基づいて、次年度のフリート等級が決定されます。

この率が低いほど、翌年の等級が上がり、最大で60%〜70%程度の割引(F20等級時)が適用されます。

成績計算期間と料率の決定

翌年の料率を決定するための評価期間(成績計算期間)は、通常「満期日の6ヶ月前から遡った1年間」となります。

この期間の実績に基づいて、次年度の保険料率が確定します。

重要なのは、成績計算期間の終了間際に事故を起こすと、その影響が次々年度まで残る場合がある点です。

事故が少なく損害率が良好であれば割引率は複利的に向上しますが、1台でも高額な賠償が発生すると、全体の料率が悪化するため注意が必要です。

法人向けミニフリート契約

法人向けミニフリート契約は、複数の車両を所有する企業にとって非常に有効な自動車保険の選択肢です。

法人契約のメリット

法人がミニフリート契約を選択する最大の意義は、「キャッシュフローの最適化」と「税務上の利点」にあります。

理由は、法人が支払う保険料は「損害保険料」として全額損金算入ができるからです

具体的には、複数の社用車を個別に管理する手間を省きつつ、保険料を全額経費化することで、法人税の節税効果が得られます。

また、契約者が法人であれば、運転者を「従業員」に限定する特約などを付加することで、さらに保険料を戦略的にコントロールすることが可能です。

税務上の考慮点

税務面で注意すべきは、「車両の私用利用」に関する処理です。

ミニフリート契約の対象車両を従業員や役員が私的に利用している場合、その分の保険料相当額が「給与」とみなされ、課税対象となるリスクがあります。

具体的には、エコカー減税や環境性能割の軽減措置を受けられる車両を導入し、税負担を軽減する戦略も有効ですが、運行記録簿などを整備し事業用としての実態を証明できる管理体制を整えることが重要です。

自動車保険Timesでは、国内主要運送保険を比較・見積もり。法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

自動車保険Timesでは、国内主要運送保険を比較・見積もり。法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

ミニフリート契約の申込み方法・必要書類

ミニフリート契約の申込み手続きは、一般的な自動車保険の契約とは少し異なります。

まず、契約を検討している保険会社に連絡し、ミニフリート契約の申込み意向を伝えましょう。

多くの場合、保険会社の担当者が詳細な説明と見積もりのために訪問してくれます。

契約手続きの流れ

複数の会社から見積もりを取得し、比較検討するのがおすすめです。

次に、必要書類を準備します。

1. 車検証のコピー(契約対象の全車両分)

2. 運転者の免許証コピー

3. 過去の保険証券(現在加入中の保険がある場合)

4. 会社の場合は、登記簿謄本や印鑑証明書

書類を揃えたら、選択した保険会社に申込みを行います。

契約内容を十分に確認し、不明点があれば質問しましょう。

内容に合意したら、一括払いや分割払いなど保険料の支払い方法を決定します。

最後に、保険会社から保険証券が送付されるため、内容を再確認し大切に保管しておきましょう。

契約手続きは慎重に進め、疑問点はその都度保険会社に確認することが重要です。

契約更新時の注意点

更新時に最も警戒すべきは、「台数条件の維持」です。

もし車両の廃車や売却により、契約台数が3台を下回った場合、ミニフリート契約は継続できず、通常のノンフリート契約へ戻す手続きが必要になります。

この際、フリート等級からノンフリート等級への換算が行われますが、事故歴によっては等級が大幅に下がるケースもあります。

更新のタイミングで、今後1年間の増車・減車予定を保険代理店と共有することが重要です。

おすすめの保険会社

保険会社別の特典比較

ミニフリート契約を提供する主要な保険会社の特典を比較することで、契約者にとって最適な選択肢を見つけることができます。

ここでは、三井住友海上、東京海上日動、損保ジャパンの3社の特典を比較し、それぞれの特徴を解説します。

| 東京海上日動 | ①ドライバー保険1 ②企業向け事故防止サポートサービス2 | ①従業員が私用車で業務使用する際のリスクをカバーする特約で、企業の福利厚生の向上に貢献 ②安全運転教育や運転診断サービスを提供し、事故率の低下を支援 |

| 三井住友海上 | ①フリート多数割引3 ②事故防止コンサルティングサービス4 | ①契約台数に応じて最大20%の割引を適用 ②事故リスクの低減をサポート |

| 損保ジャパン | ①フリート契約者専用サービス5 ②エコ安全ドライブ診断6 | ①Web上で契約内容の確認や変更手続きが可能となり、管理業務の効率化に役立つ ②燃費向上と事故防止の両面から企業をサポート |

これらの特典を比較すると、三井住友海上は割引率の高さ、東京海上日動は従業員保護の充実、損保ジャパンは管理の利便性と環境配慮の面で優れています。

契約者は自社のニーズや優先事項に応じて、最適な保険会社を選択することが重要です。各社とも定期的に特典内容を更新しているため、最新情報の確認をおすすめします。

付帯サービスの内容

ミニフリート契約には、通常の自動車保険よりも充実した付帯サービスが用意されています。

主要なサービスとして、下記の3点が挙げられます。

・24時間対応のロードサービス

・専門スタッフによる事故対応

・安全運転支援プログラム

ロードサービスでは、故障や事故の際に現場への急行や車両の牽引など、迅速な対応が可能です。

事故対応サービスでは、専門スタッフが事故現場に駆けつけ、適切な初期対応や保険手続きのサポートを行います。

安全運転支援プログラムでは、ドライバーの運転傾向を分析し、個別にアドバイスを提供することで、事故リスクの低減を図ります。

これらのサービスにより、ミニフリート契約者は車両管理の負担を軽減し、事故発生時の対応をスムーズに行えるようになるでしょう。

ミニフリート契約のよくある質問と回答(FAQ)

- 契約期間中に車両を追加したい場合、どうすればいいですか?

-

契約変更の手続きが必要です。保険会社に連絡し、追加する車両の情報を提供してください。通常、追加された車両は即日から補償対象となります。

- 事故が発生した場合、どのように対応すればよいですか?

-

まず、保険会社の事故受付センターに連絡してください。ミニフリート契約では、複数の車両が一括で管理されているため、事故車両の特定が重要です。事故状況や車両情報を正確に伝え、保険会社の指示に従って対応してください。

- 契約車両を減らしたい場合、解約手続きはどうなりますか?

-

完全な解約ではなく、契約内容の変更として扱われます。保険会社に連絡し、削除する車両の情報を提供してください。ただし、契約車両が3台未満になる場合は、ミニフリート契約の条件を満たさなくなるため、別の契約形態への変更が必要になる可能性があります。

- 保険料の支払い方法を変更できますか?

-

はい、可能です。年払いから月払いへの変更や、支払い口座の変更などは、保険会社に申し出ることで対応できます。ただし、契約期間中の変更の場合、次回更新時からの適用となることがあります。

- ミニフリート契約のメリットを最大限に活かすコツはありますか?

-

定期的に契約内容を見直し、実際の使用状況に合わせて調整することが重要です。また、安全運転を心がけ、事故を減らすことで、フリート割引が適用され、保険料の削減につながります。さらに、車両の入れ替えや追加の際は、迅速に保険会社に連絡することで、適切な補償を確保できます。これらの質問と回答を参考に、ミニフリート契約をより効果的に活用し、安心して車両を運用していただければ幸いです。

まとめ

ミニフリート契約は、3台以上の車両を保有する個人・法人にとって、「固定費削減」と「管理工数削減」を実現する極めて合理的な選択です。

1台の事故が全体の料率に影響するというリスクはありますが、デジタル端末による安全運転支援プログラムなどを活用することで、そのリスクは最小限に抑えられます。

まずは現在の保険証券を揃え、ミニフリートへの切り替えでどの程度のコストメリットが出るか、シミュレーションすることから始めましょう。

法人の自動車保険で後悔しないための相談先・サポート案内

ここまで、ミニフリート契約について説明しました。

しかし、いざ自分で選ぼうとすると「本当にこの選択で良いのか?」「保険に加入しないのはリスクが高すぎない?」と不安に思う方も多いはずです。

また、数ある保険会社の中から、自分ひとりで良いプランを探し出すのは大変な労力がかかります。

保険相談Times編集部保険相談Timesでは、あなたの状況に合わせた最適な備え方について、さらに詳細なシミュレーションやアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

自動車保険Timesでは、国内主要運送保険を比較・見積もり。法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

自動車保険Timesでは、国内主要運送保険を比較・見積もり。法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

法人向け自動車保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。