・法人の自動車保険について、よく分からない。

・法人の自動車保険は、社員以外でも適用されるのかな?

法人の自動車保険は、契約内容(運転者限定特約)によって社員以外でも補償の対象になります。

法人契約では、記名被保険者が法人そのものとなるため、基本的には「その法人の業務に従事する人」が対象ですが、特約の設定次第で派遣社員、役員の親族、アルバイトなどもカバーできるからです。

例えば「運転者限定なし」に設定していれば、誰が運転していても補償されます。

保険相談Times編集部

保険相談Times編集部本記事では、どこまでが「社員以外」に含まれるのか、事故時に保険が下りない落とし穴はどこにあるのかを実務レベルで解説します。

法人の自動車保険は「社員以外」でも適用される?

結論:運転者の限定条件(特約)の設定次第で決まる

社員以外に保険が適用されるかどうかは、雇用形態ではなく「運転者限定特約」の設定内容で決まります。

法人自動車保険には、運転できる人を制限する特約があるためです。

- 限定なし:役員、社員、アルバイト、派遣社員、さらには法人の業務を手伝う外部の人まで適用。

- 従業員限定:その法人と直接雇用関係にある人のみに限定。

そのため、社員以外が運転する可能性があるなら「限定なし」への設定変更が必須です。

【一覧表】対象となる「社員以外」の範囲

一般的に「社員以外」と想定される以下の属性も、適切な契約なら補償対象です。

| 運転者の属性 | 従業員限定特約あり | 運転者限定なし | 備考 |

| 正社員 | ◯ | ◯ | 基本的にすべての契約で対象 |

| パート・アルバイト | △〜◯ | ◯ | 保険会社により定義が異なる |

| 派遣社員 | ×〜△ | ◯ | 最も事故時に揉めやすいポイント |

| 役員の親族 | × | ◯ | 業務外利用は別途注意が必要 |

| 外部協力会社 | × | ◯ | 現場での一時的な移動など |

表にある通り、雇用形態を問わず「限定なし」設定が最も安全な選択です。

下記は、社員以外の運転の補償が必要か不要かを確認チェックリストです。

1つでもチェックが入る場合は、今すぐ保険証券の「特約」を確認してください。

- 派遣社員に日常的に運転させている

- アルバイトが配送や送迎を行っている

- 代表者の家族が社用車を私用でも使っている

- 下請け業者や外注先が一時的に車両を動かすことがある

- 保険契約を数年間「自動更新」したままである

すべてNOの場合は、現在の「従業員限定」等のままでもリスクは低いです。

しかし、1つでもYESがある場合は、「運転者限定なし」への変更が必要です。

無保険事故になる前に、代理店へ連絡しましょう。

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

社員以外が運転する際に注意すべき3つの「落とし穴」

「従業員限定特約」による範囲の制限

安易に「従業員限定」を付けていると、派遣社員や下請け業者の運転が補償外になるリスクがあります。

保険会社によって「従業員」の定義に、役員や派遣社員が含まれないケースがあるためです。

保険料を抑えるためにこの特約を付帯したまま、外部スタッフに運転させて事故を起こし、数千万円の賠償が自己負担になる事例が報告されています。

少しでも「社員以外」がハンドルを握る可能性があるなら、特約の有無を今すぐ確認してください。

記名被保険者の設定ミス

法人の実態と「記名被保険者1」が一致していないと、社員以外への適用が認められないことがあります。

記名被保険者は補償範囲を決める中心人物(法人)であり、ここが不正確だと契約自体が無効化される恐れがあるからです。

個人事業主から法人化した際、名義変更を忘れて「個人名義」のままだと、新しい法人の社員やアルバイトが運転しても「他人の車」扱いになり、補償が複雑化します。

法人化や社名変更の際は、記名被保険者の更新を徹底してください。

業務外(私的利用)での事故

社員以外の人が「私用」で社用車を使い事故を起こした場合、法人保険が適用されない、あるいは求償されるトラブルが多発しています。

法人保険は原則「業務遂行中」を想定しており、管理責任の範囲外とみなされる場合があるためです。

役員の家族が週末に私用で社用車を使い事故を起こした際、保険会社から「業務関連性」を厳しく問われる事例があります。

私用での利用を許可する場合は、別途「他車運転特約」や個人保険の付帯状況を確認しておくべきです。

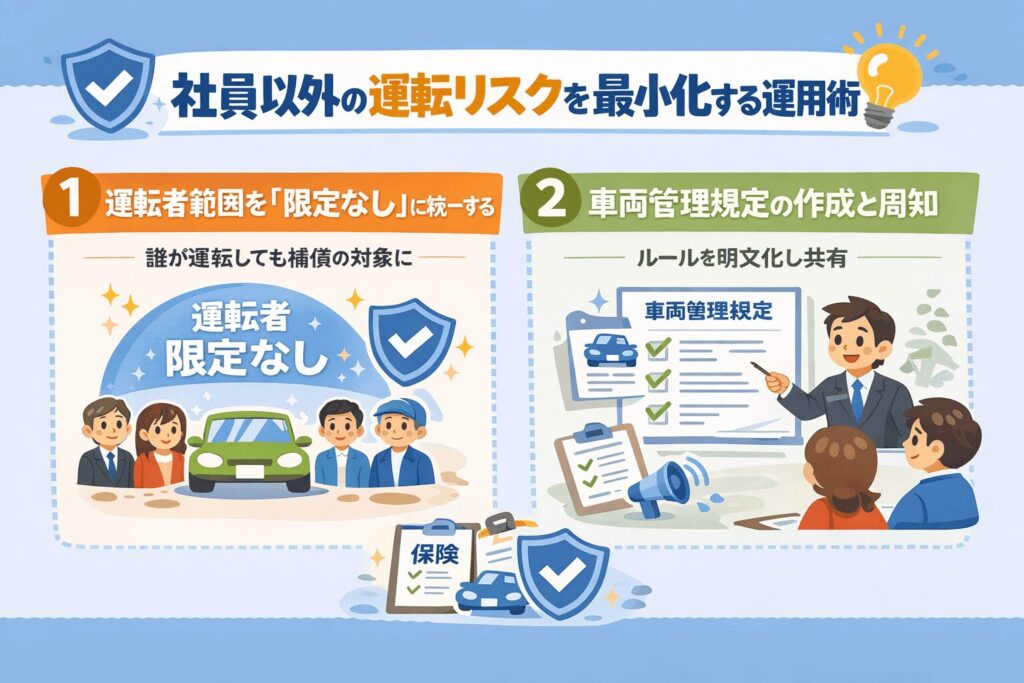

【対策】社員以外の運転リスクを最小化する運用術

運転者範囲を「限定なし」に統一する

最も確実な対策は、全車両の運転者限定を「限定なし」にすることです。

誰が運転しても補償される状態を作ることで、ヒューマンエラーによる「無保険状態」を物理的に防げるからです。

保険料は数%〜10%程度上がりますが、万が一の未適用による倒産リスクを考えれば、必要なコストと判断する企業が多数派です。

リスクマネジメントの観点から「限定なし」への統一をおすすめします。

車両管理規定の作成と周知

保険だけでなく、社内ルール(車両管理規定)で社員以外の運転ルールを明文化してください。

万が一の事故時に、会社が「どこまで管理していたか」が法的責任の軽減に繋がるからです。

派遣社員やアルバイトに運転させる場合、事前に「免許証のコピー提出」と「安全運転誓約書」の提出を義務付けるフローを確立します。

制度と運用の両輪で守りを固めることが、法人を守る唯一の手段です。

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

よくある質問(FAQ)

- アルバイトが運転して事故を起こした場合、法人の等級は下がりますか?

-

はい、下がります。社員でもアルバイトでも、法人の車両保険を使用すれば翌年の等級は下がり、保険料が増額されます。

- 他社の社員に一時的に運転してもらう場合は?

-

契約が「限定なし」であれば補償されますが、他社の社員自身の保険(他車運転特約)が優先される場合もあります。事前に両社の保険内容を突き合わせることが理想です。

まとめ

法人の自動車保険は、特約を「限定なし」に設定することで社員以外も広くカバー可能です。

派遣社員や外注先など、多様な働き方が増える中で、限定を絞るリスクは以前よりも増大しています。

従業員限定特約による「想定外の無保険事故」を防ぐためにも、現契約の見直しは急務です。

迷った場合は、現在の保険証券をプロに確認してもらい、事業実態に合った最適な範囲設定を行いましょう。

法人の自動車保険で後悔しないための相談先・サポート案内

ここまで、法人の自動車保険について説明しました。

しかし、いざ自分で選ぼうとすると「本当にこの選択で良いのか?」と不安に思う方も多いはずです。

また、数ある保険会社の中から、自分ひとりで良いプランを探し出すのは大変な労力がかかります。

保険相談Times編集部保険相談Timesでは、あなたの状況に合わせた最適な備え方について、さらに詳細なシミュレーションやアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

\ 30秒で見積もり依頼 /

無料 メールで見積もり

運送保険Timesでは、国内主要運送保険を比較・見積もり。運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

運送保険選びをされる際はお気軽にお見積り依頼をいただければ幸いです。

最短“即日”見積もり

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。