病気やケガで突然働けなくなったとき、まず不安になるのはお金の面ではないでしょうか?

会社員なら傷病手当金があるから大丈夫だと考えがちですが、実際には手取り額が大きく減少し、家計が赤字になるケースも少なくありません。また、自営業やフリーランスだと公的保障が限定的であり、無収入期間が続くと廃業リスクだけでなく今後の生活にも直結する深刻な問題です。

この記事では、所得補償保険の仕組みや必要性、正しい選び方について分かりやすく解説します。

所得補償保険とは?「働けないリスク」を支える仕組み

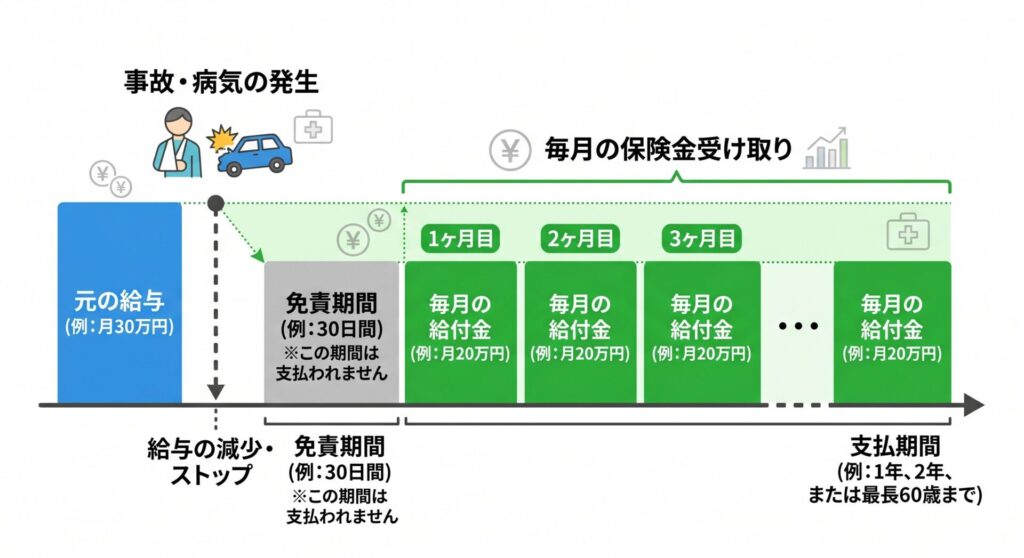

所得補償保険は、病気やケガによって働けなくなった際の収入減少をカバーする保険です。

契約時に決めた期間において、保険金を月額形式で受け取ることができます。

期間は「短期補償タイプ」と「長期補償タイプ」から選ぶことができ、短期補償タイプの方が保険料は安くなります。また、受け取れる給付金には上限があり、一般的に実際の収入の50〜70%程度までに制限されています。

所得補償保険の給付を受けるための条件

- 医師から病気やケガで就業不能と診断されていること

- 経験や能力に応じた業務に一切従事できない状態であること

- 契約時に設定した免責期間(※)を超えて休んでいること

所得補償保険の大きなメリットとしては、

- 入院中だけでなく自宅療養も給付の対象となる

- 毎月の収入のように給付金が受け取れる

- 保険金は非課税のため、実質的な手取り額に近い金額を確保できる

といった点が挙げられます。

就業不能・収入保障保険との決定的な違い

名前が非常によく似ている保険として収入補償保険・就業不能保険があり、違いが分かりづらいと感じるかと思います。実際には主に、目的と期間が異なります。

| 比較項目 | 所得補償保険 | 収入保障保険 | 就業不能保険 |

|---|---|---|---|

| 目的 | 生存中の自分や家族の生活を維持する | 遺された家族の生活を守る | 生存中の生活を長期にわたり維持する |

| 支払われる基準 | 医師の診断による就業不能(自宅療養も可) | 死亡または所定の高度障害状態 | 保険会社所定の就業不能状態(基準は厳格) |

| 補償期間 | 短期〜長期(選べる) | 長期(死亡時〜満了) | 長期(満了まで) |

| 主な特徴 | 医師の指示による自宅療養も幅広くカバー | 死亡後の遺族の生活支援。時間経過で受取総額が減る | 長期の重度障害に強く、支払基準が厳しい傾向 |

| おすすめ | 自営業・短期の減収対策 | 子育て中の世帯 | 会社員(長期リスク) |

注目すべき点は支払われる基準です。

収入保障保険や就業不能保険は所定の支払い基準が厳格に定められています。

一方で所得補償保険は、前章の「所得補償保険の大きなメリット」でも挙げたように自宅療養でも病気やケガで働けない間の実際の収入減に直結して給付されるといった違いがあります。

したがって所得補償保険は、収入が止まるリスクに対して柔軟に備えられることから、自営業者や子育て世帯、貯蓄が少ない人に特におすすめの備えといえます。一方、長期の就業不能状態に備えることを前提に備えたい人には、契約時の条件で安定的に保障が続く就業不能保険が向いているでしょう。

就業不能保険の解説記事はこちら

就業不能保険とは?仕組み・必要性の判断基準と後悔しない選び方を徹底解説

収入保障保険の解説記事はこちら

収入保障保険とは?必要性から後悔しない選び方まで徹底解説

会社員・自営業者における公的保障の大きな差

「所得補償保険はたしかに便利そうだけど、国の支援があるから保険は要らないのでは?」と思う方もいるでしょう。実際に病気やケガで働けなくなった場合は、まず国からの公的保障を受け取ることができます。

ただし、公的保障は働き方によって保障される内容が異なり、会社員と自営業者とでは受け取れる金額にも大きな差が生じます1。

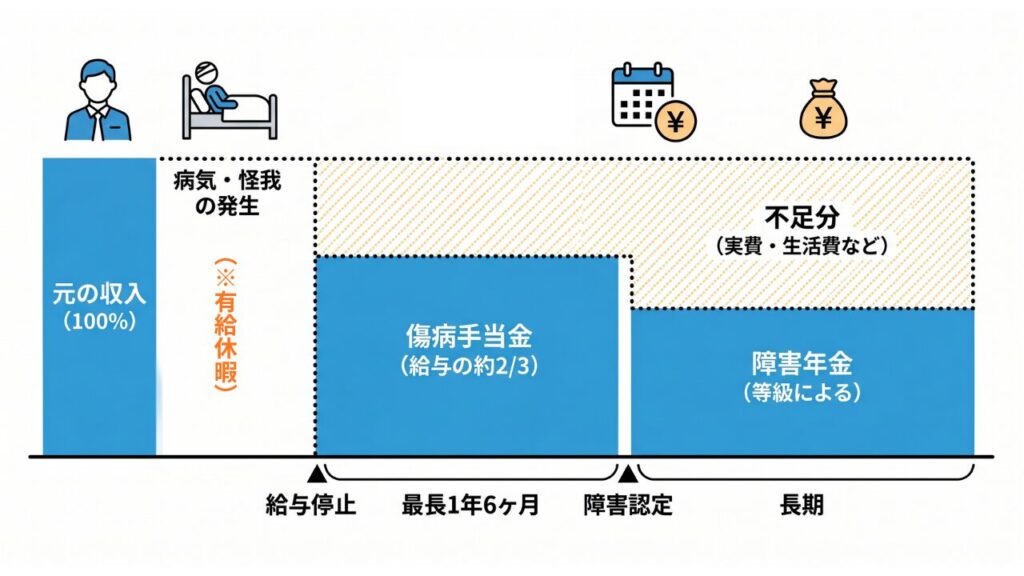

会社員の「傷病手当金」は月収の約3分の2

まず、会社員などが加入する健康保険には、傷病手当金という制度があります。

これは休業4日目から最長で1年6ヶ月間、給与の約3分の2が支給されるものです。

また、病気やケガが長引き一定の障害状態になった場合、障害年金(障害基礎年金+障害厚生年金)が等級に応じて支給されます(※)。

※障害等級の区分について

1級:日常生活がほぼ自分ではできず、常に介助が必要な状態

2級:日常生活に大きな制限があり、働くことが難しい状態

3級:労働に制限がある状態(主に会社員など厚生年金加入者が対象)

それぞれの給付を受けられるとしても下図のイメージのように、不足分が発生してしまいます。

会社員の場合(厚生年金あり)

傷病手当金→障害基礎年金(1級・2級)+障害[基礎+厚生]年金(1級・2級・3級)

このように、公的保障があっても一定の支給条件があることや、不足分は完全に自己負担となるため、家計へのダメージは避けられません。

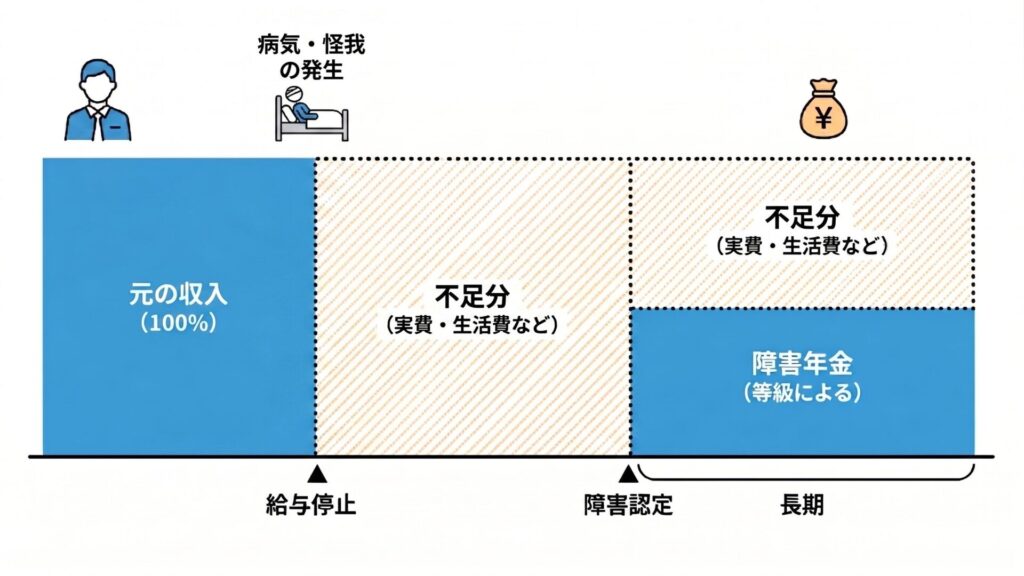

自営業・フリーランスは「傷病手当金」がない

自営業者が加入する国民健康保険には、原則として傷病手当金の仕組みがありません。

そのため、働けなくなった瞬間から収入がゼロになるリスクがあります。

自営業者の場合(国民年金のみ)

→障害基礎年金のみ(1級・2級のみ)※3級は対象外

また、万が一障害状態になった場合も障害基礎年金のみで原則1級・2級に限られます。自営業者の場合、3級が対象となる会社員と比べて受給ハードルが高く、給付も限定的です。

補足:住宅ローンの「団信」ではカバーできないのか?

団体信用生命保険は、死亡や高度障害時にローン残高を払わなくて済む仕組みですが、一時的な就業不能状態ではローンの支払いが継続されるケースがほとんどです。そのため、万が一の際の生活破綻の事態を防ぐには、所得補償による備えが適しています。

病気やケガをすると、収入が減るだけでなく医療費や通院交通費、場合によっては介護費用などの追加支出が発生することもあります。

これらの費用に対して公的保障だけでは不足しがちで、想定を超えるコストが様々にかかることを考えると、所得補償保険は備えとして有効な手段といえるでしょう。

所得補償保険の選び方|失敗しないための5つのチェックポイント

それでは所得補償保険について検討する際、どのような点に気を付けておけば良いかというと、次の5つをどう選ぶかが非常に大事になります。

- 免責期間

- 保険期間

- 支払対象期間

- 保険金額

- 精神疾患への備え(オプション)

1. 免責期間を何日に設定するか

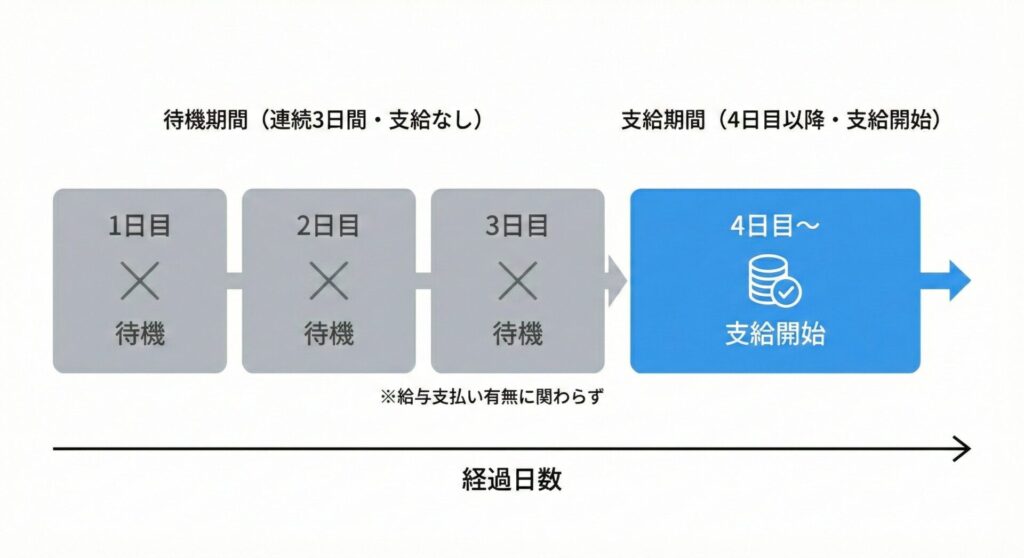

免責期間とは、就業不能状態になっても保険金が支払われない最初の期間です。

- 短期タイプ: 4日、7日、14日など、比較的短い期間が主流です。

- 長期タイプ: 60日、90日、180日、最長1年など、長期の療養を見据えた設定が可能です。

免責期間を長く設定すればするほど、毎月の保険料は安くなります。しかし、その分「働けないが給付金も出ない期間」が長引くという大きなデメリットがあります。

2. 保険期間(いつまで「契約」を続けるか)

保険期間の設定は、「いつまでこの保険が必要か」で決めるのが基本です。

- 長期的な備え: 60歳や65歳までといった長期設定。現役時代の全期間をカバーしたい場合。

- 短期的な補完: 1年更新などで、住宅ローンの返済中や教育費がかかる時期など期間限定で加入する選択肢。

転職や収入変動の予定がある、一時的なリスクだけ備えたいといった場合は短期で設定のようにライフスタイルにあわせて決めるとよいでしょう。途中で見直す前提で短期加入する選択肢もあります。

短期の1年更新型(更新型)は、年齢が上がるごとに保険料が更新されて高くなっていくのが一般的です。一方で長期タイプ(平準型)は加入時の保険料が最後まで変わらないため、長く入るなら長期タイプの方が総コストで有利になる場合があります。

3. 支払対象期間(一度の病気で「何年」お金をもらえるか)

「保険期間」と混同しやすいですが、「一度働けなくなった際にもらえる最大期間」のことです。

- 短期プラン: 1年や2年。一時的な休業の繰り返しに備えたい場合。

- 長期(歳満了)プラン: 60歳までなど。一度の病気で二度と働けなくなった場合、最後まで受け取りたい人向け。

支払期間は、公的保障や貯蓄でカバーできる期間を踏まえて設定することが重要です。会社員は傷病手当金(最長1年6か月)とのバランスを考え、それ以降の収入減に備える設計が有効であり、自営業者は公的保障が限定的なため、より長期の補償を前提に検討する必要があります。

4. 保険金額は「想定される不足資金」に合わせて設定する

保険料を最小限に抑えたい場合は、家賃や光熱費などの「現在の生活レベルでの最低限の固定費」をベースに設定するのが理想的です。

住宅ローンの返済、子供の教育費など、働けなくなっても削れない支出を具体的に計算しましょう。

5. 「精神疾患(うつ病など)」への備えを特約でカバーできるか

所得補償保険では、主に以下のケースでは支給対象外となります。

- 精神疾患(うつ病など)

- 妊娠や出産による休業

- 故意・重大な過失によるケガや病気

- 加入前からの持病

- 戦争・暴動・大規模災害(地震など)

うつ病などの精神疾患は長期的に働けなくなるリスクがあるため、所得補償保険で備えておきたいと考える人もいるでしょう。

基本的には対象外とされていますが、特約を付加することで補償可能になる商品もあるため、心配な方は加入前に確認しておきましょう。

働けなくなった時の不足資金シミュレーション

ここでは、実際に働けなくなった際に「具体的にいくら足りなくなるのか」について、特に必要性の高い自営業者、ローン返済ありの会社員における具体的な試算をします。

保険金額を設定する際の参考にしてみてください。

ケース1:自営業者の場合(公的保障なし)

- 職業・家族構成: 35歳・独身(フリーランスのグラフィックデザイナー)

- 症例・休業期間: 右腕の骨折による手術とリハビリで、約3ヶ月の休業

- 月間平均所得: 40万円(経費引後)

- 月間生活費: 20万円※

- 公的保障(傷病手当金):0円

- 短期で毎月不足する額: (月間所得)40万円-(月間支出)20万円-(公的保障)0円=20万円

※2024(令和6)年の単身世帯の消費支出を年齢階級別にみると、35歳から59歳は約19万円とされています2。

■推奨設定例

※保険金額は保険会社によりますが原則5万円単位で設定するのが主流です。

ポイント: 上記のケースでは貯蓄も少なく収入が完全にゼロになるため、免責期間は短くし、不足額がまかなえる金額で設定するのがおすすめです。

「就業不能保険」で備えるのは?

就業不能保険は、免責期間が長く設定されているため、上記の自営業者のケースのような短期の無収入には「所得補償保険」が最優先といえます。もし資金に余裕があれば、長期的に働けなくなるリスクに備えて就業不能保険をあわせて検討するのも選択肢の一つです。

ケース2:会社員の場合(公的保障あり・ローン返済中)

- 職業・家族構成: 40歳(IT企業のシステムエンジニア)・配偶者と子供2人

- 症例・休業期間: 胃潰瘍による入院および自宅療養で、約6ヶ月の休業

- 月間平均所得: 45万円(手取り約36万円)

- 月間固定支出: 32万円(住宅ローン10万円・教育費等を含む)

- 傷病手当金:45万円 × 2/3 = 約30万円

- 短期で毎月不足する額:32万円(月間支出) – 30万円(公的給付) = 月2万円の赤字

■推奨設定例

ポイント: 傷病手当金があるため毎月の赤字額は少ないですが、休業が長引くとボーナスカットにより年間でみると大幅な収入減となる可能性があります。

医療費は医療保険の給付金で補うことができても、ローン返済費用や教育費といった固定費の負担が大きい時期は保険である程度備えておくことで、休業が長引いたとしても貯蓄を大きく減らさず済むため安心できるでしょう。

生活防衛費を加味して免責期間を60日と長く設定しているため、保険料は抑えることができます。

注意:上記のシミュレーションには、入院費用や治療費が含まれていないため、実際はこれより費用がかさむ恐れがあります。通院による交通費負担や宅配サービス利用などでの生活費増加といった具体的な費用負担も想定しつつ、余裕を持った備えをしておきましょう。

いざという時に「給付金がもらえない」トラブルを防ぐには

「所得補償保険に入ったから安心!」と思っていても、以下の要件を満たしていないと給付金は支払われません。

- 医師から「いかなる業務にも従事できない状態」と診断されていること

- 契約時に決めた「免責期間(待機期間)」を経過していること

- 精神疾患や持病など「支払対象外の事由」に該当しないこと

- 商品ごとに定められた「最長給付期間」の範囲内であること

特に多い失敗例

最も多いのは、「一部でも就業が可能な状態で請求してしまう」ケースです。

例えば「現場作業はできないがデスクワークならできる」と判断された場合、所得補償保険の定義である「一切の業務ができない」から外れ、不払いになるリスクが高まります。

せっかく保険に入っていても給付金が貰えなければ意味がありません。給付トラブルを防ぐには、支払対象となる条件を正しく把握し、特に「少しなら働ける」といった自己判断や告知漏れに注意して契約することが不可欠です。また、定期的に内容を見直すことで、万が一のときでもスムーズに申請ができるでしょう。

まとめ:自分に最適な所得補償保険で、将来の不安を安心に変えよう

所得補償保険は、あなたが働けなくなったという万が一の事態において、自分や家族の生活を守るための支えとなる保険です。特に自営業者にとっては収入の減少をカバーする強力な盾となり、会社員にとっても家計の赤字を防ぐ重要な役割を果たします。

免責期間や特約の有無を確認し、自身のライフステージに合ったプランを選びましょう。

所得補償保険に関するよくあるQ&A

- 会社員でも所得補償保険は必要ですか?

-

公的保障の不足分を加味すると必要と言えます。傷病手当金は給料の約3分の2しか出ないため、生活費の不足分を補う必要があります。

- 就業不能保険とどちらが良いですか?

-

目的に合わせるのが正解です。1年程度の短期療養をカバーしたいなら所得補償保険、障害状態などによる長期の無収入に備えたいなら就業不能保険が適しています。

- うつ病などの精神疾患でも保険金はもらえますか?

-

原則として対象外ですが、精神疾患補償特約を付加できる商品であれば可能です。加入前に特約の有無を確認しましょう。

- 保険料はどれくらいですか?

-

20代〜30代なら月々1,000円〜3,000円程度で加入できるケースが多いですが、設定金額により異なります。

- 妊娠や出産で仕事ができない場合は対象になりますか?

-

通常の妊娠、出産、早産、流産は補償の対象外となります。ただし、医師により病気とみなされる異常分娩に関連する休業は、対象となる場合があります。

- 税金の控除対象になりますか?

-

はい。介護医療保険料控除として所得控除の対象になります。

- 免責期間とは何ですか?

-

保険金が支払われない自己負担期間のことです。この期間が長いほど保険料は安くなります。

- 失業して無職でも加入できますか?

-

原則として加入できません。現時点で就業していることが条件となります。

- 新型コロナウイルスで休業した場合は対象ですか?

-

医師の指示による療養であれば対象になるケースがほとんどですが、予防的な待機は対象外です。

- 保険金の受け取りに税金はかかりますか?

-

病気やケガによる保険金は原則として非課税です。

出典・参考文献

- 全国健康保険協会(協会けんぽ)「傷病手当金について」

https://www.kyoukaikenpo.or.jp/benefit/injury_and_sickness_allowance/index.html ↩︎ - 月々の生活費は平均していくらくらい?|生命保険文化センター ↩︎

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。