変額保険とは、支払った保険料の運用実績によって、将来受け取る保険金や解約金が変動する保険商品です。保障を確保しながら資産運用も行いたい方に選ばれていますが、メリットだけでなく元本割れなどのリスクを正しく把握することが重要です。

この記事では、変額保険の仕組みから、メリット・デメリット、そして失敗しないための選び方までを詳しく解説します。

変額保険とは

まず、変額保険の仕組みと主な3つの特徴について解説していきます。

変額保険の仕組み

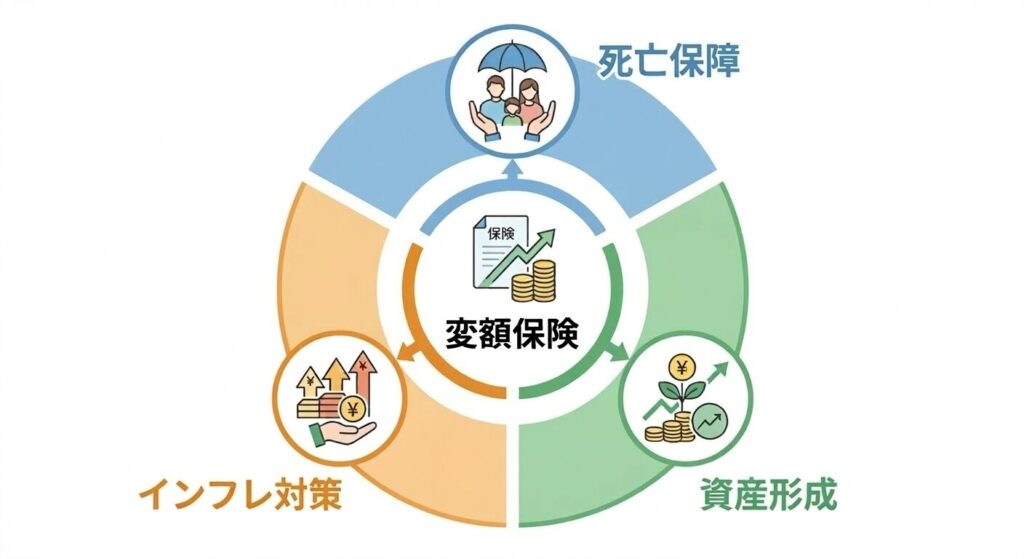

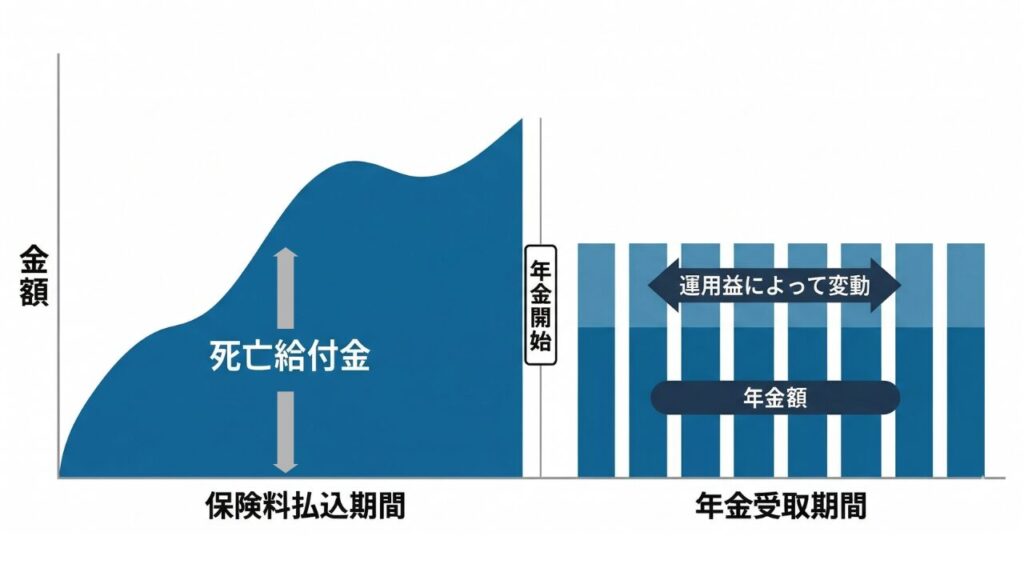

変額保険とは、資産運用と死亡保障を同時に備えた保険です。運用成果によって将来の受取額が変動し、インフレ対策にも期待できるのが特徴です。1

変額保険の主な3つの特徴

変額保険には主に以下の3つの特徴があります。

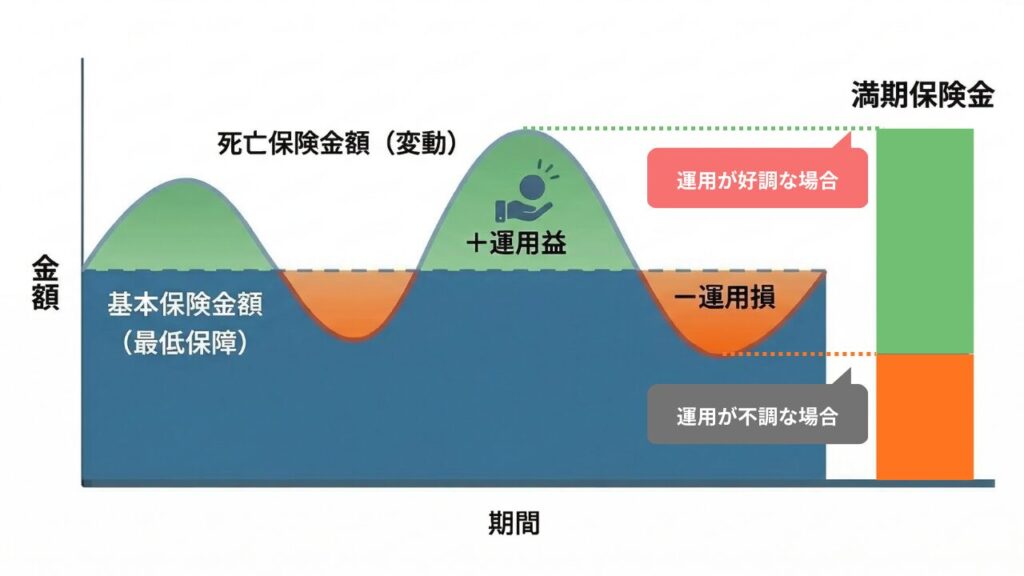

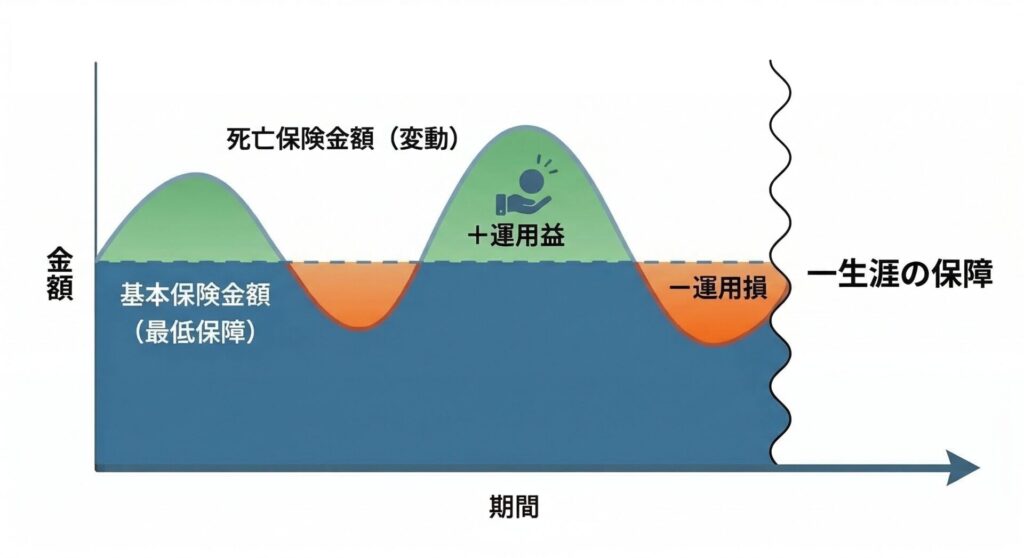

- 受取額の変動:好調なら満期金が増えますが、不調なら元本を下回るリスクもあります。

- 最低保証の安心:運用実績に関わらず、死亡時には契約時の基本保険金額が必ず支払われます。

- 選べる投資先:複数のファンドから、自分の好みに合わせて投資先を自由に選んだり、途中で変更したりできます。

定額保険との決定的な違い

変額保険と定額保険の最も大きな違いは、将来受け取るお金が変動するかどうかにあります。特に死亡保障額において運用実績によって増減があるかどうかが大きな分かれ目です。

| 比較項目 | 変額保険 | 定額保険 |

|---|---|---|

| 将来の受取額 | 実績により変動する | 固定 |

| 死亡保障額 | 実績により増減(最低保証あり) | 契約時からずっと固定 |

| インフレへの強さ | 非常に強い | 弱い(価値が下がる恐れあり) |

| 解約返戻金の推移 | 市場の動きに連動する | 予定の推移通りに進む |

定額保険は保障額が固定されているため安心感がありますが、物価上昇が続いた場合に資産価値が目減りするリスクがあります。対して変額保険は、受取額が変動する仕組みを受け入れる代わりに、インフレによるお金の価値低下を防ぎ、より大きな収益を目指せるのが強みです。

変額保険の主な3つの種類

変額保険は、保障が必要な期間や目的に応じて主に有期型・終身型・個人年金型の3つのタイプに分けられます。それぞれの違いを以下で解説していきます。

有期型

- 特長:保険期間が決まっており、好調なら払込額を大きく上回る満期金が期待できます。ただし、満期時の相場が悪いと受取額が減る点には注意が必要です。

- おすすめな人:子供の大学入学資金や、定年退職時のまとまった準備金を作りたい人。

終身型

- 特長:死亡保障が一生涯続き、運用が良ければ保障額が増えます。有期型より保険料は高めですが、解約金を老後資金として柔軟に引き出せます。

- おすすめな人:万が一の備えを一生残しつつ、将来の生活費の足しにもしたい人。

個人年金型

- 特長:死亡保障を最低限に抑えることで、より効率的な資産作りに貢献します。大きな死亡保障は期待できませんが、老後のインフレ対策として有効です。

- おすすめな人:保障の大きさよりも、老後の生活資金を少しでも多く増やしたい人。

変額保険は、有期型・終身型・個人年金型それぞれの特徴を踏まえ、目的に合わせて選ぶことが重要です。まずは必要な保障の目的を明確にすることで、選ぶべき保険の形がみえてくるでしょう。

終身保険についての解説記事はこちら

終身保険とは?仕組みやメリット・デメリット、後悔しない選び方を解説

個人年金保険についての解説記事はこちら

個人年金保険の仕組みとは?種類・メリット・選び方を専門家が徹底解説

変額保険のメリット・デメリット

続いて、変額保険のメリット・デメリットについて解説していきます。

変額保険のメリット

変額保険は、インフレ対策や基本保険金が保証されるといったメリットがあります。

- インフレ対策として有効:運用対象の株式などは物価上昇局面で価格が上がる性質があるため、将来的な通貨価値の下落をカバーできます。

- 万が一の際も基本保険金が保証される:運用実績に関わらず、死亡時には契約時に定めた基本保険金額が最低保証されます。

- 長期的な成長期待:世界の経済成長を資産に取り込むことで、従来の保険では得られなかった高いリターンを目指せます。

変額保険のデメリット

メリットに対して、元本割れのリスクや早期解約リスクといったデメリットにも気を付ける必要があります。

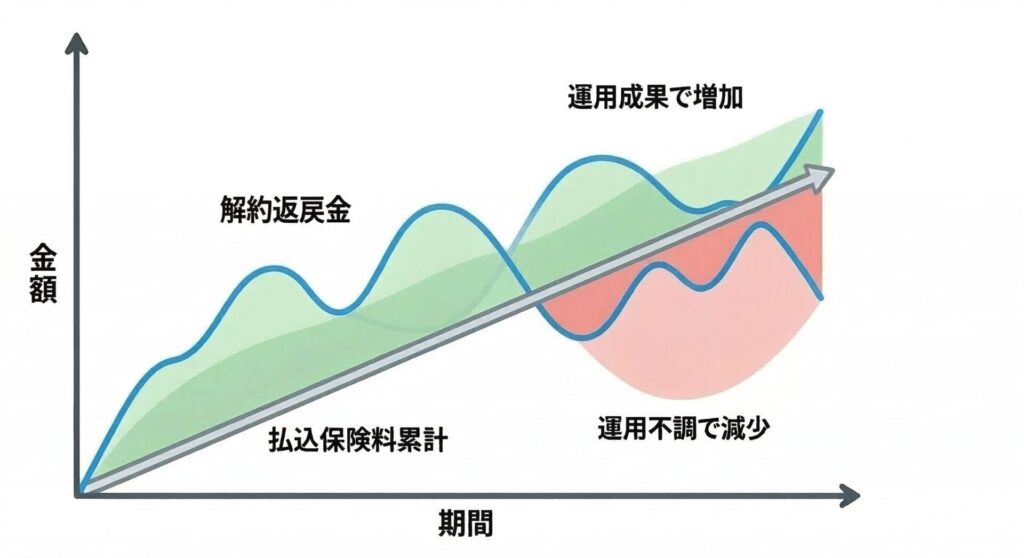

- 元本割れのリスク:満期保険金や解約返戻金には最低保証がありません。運用が悪い場合、受け取れる金額が払込総額を下回ることがあります。

- 早期解約による目減り:契約から10年以内に解約すると「解約控除」という手数料が発生します。短期間の解約は損失が出る可能性が極めて高いです。

- 運用コスト:純粋な運用手数料に加え、死亡保障を維持するための費用が差し引かれます。

変額保険は、資産運用と保障を同時に備えられる一方で、元本割れのリスクも伴う商品です。単に貯蓄できそうといった理由で決めるのではなく、デメリットを理解したうえで後悔のない選択を心がけましょう。

新NISAと変額保険の徹底比較

資産形成を考える際、「新NISA」と「変額保険」で迷う方は少なくありません。両者は「保障の有無」と「引き出しのしやすさ」において大きな違いがあります2。

| 比較項目 | 変額保険 | 新NISA(投資信託) |

|---|---|---|

| 主な目的 | 死亡保障 + 長期資産形成 | 効率的な資産形成のみ |

| 万が一の受取額 | 契約した保障額が保証される | その時点の運用残高のみ |

| 運用コスト | 保険の経費 + 運用手数料 | 運用手数料(信託報酬)のみ |

| 引き出しの自由度 | 解約や一部引き出しに制限あり | いつでも売却・引き出し可能 |

| メリット | 保障を確保しつつ増やせる | コストが安く運用効率が高い |

| デメリット | 10年以内の解約は損をしやすい | 暴落時に家族への保障がない |

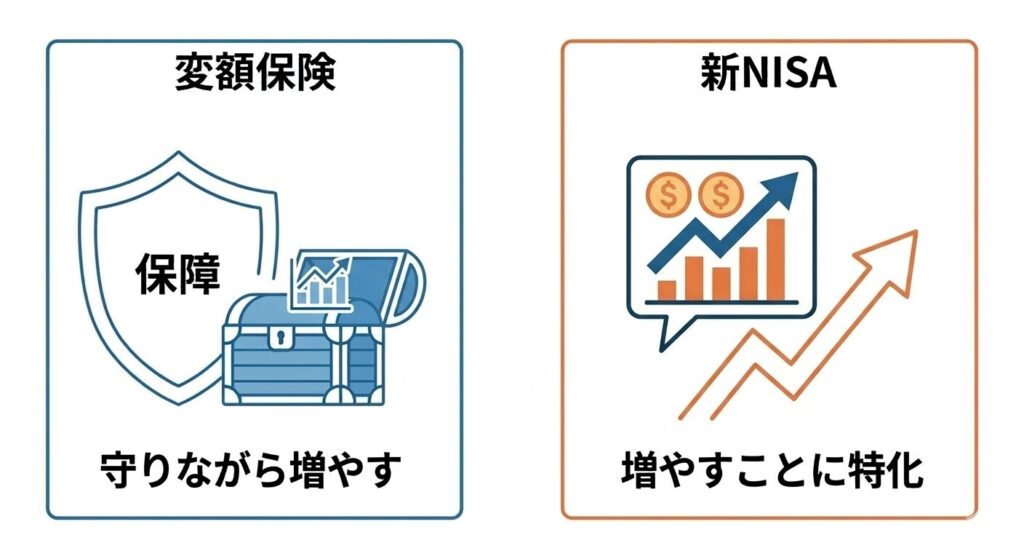

変額保険は、運用途中で万が一のことがあっても家族に確実に資金を遺せるのが最大の強みです。新NISAは保障がない分、コストを抑えて効率よくお金を増やすことができます。「守りながら増やす」なら変額保険、「増やすことに特化」なら新NISAという使い分けが合理的です。

失敗しないための選び方の4つのポイント

変額保険は長期的な運用を前提とした商品です。後悔しないために見るべきポイントを4つのステップに整理しました。商品選びの参考にしてみてください。

1. 「投資先の選択肢」が自分に合っているか

変額保険では、預けたお金をどのファンドに振り分けるか自分で選びます。

初心者の方は、「世界中の株式に丸ごと投資できるプラン」があるかを確認しましょう。一つの国や特定の分野だけに投資するよりも、世界全体に分散投資する方が、長期的にはリスクを抑えながら着実な成長が期待できます。

2. 「隠れた手数料」を含めたトータルコスト

変額保険には、一般的な投資信託にはない「保険ならではの経費」がかかります。以下の手数料を必ずチェックしましょう。

- 保険関係費用:死亡保障の準備や、契約の維持・管理にかかるコスト

- 運用関係費用(信託報酬):投資先(ファンド)の管理・運用にかかるコスト

- 解約控除:契約から10年以内に解約する場合に差し引かれるペナルティ費用

- スイッチング手数料:運用先の配分を変更する際にかかる費用(年○回まで無料が多い)

これらを合計した実質的なコストを確認しましょう。わずかな差に見えても、数十年後には受取額に大きな差が生じます。

3. ライフステージに合わせて「配分」を調整できるか

運用を始めると、年齢や市場の状況に合わせて「今は株を減らして、安定した債券を増やそう」といったバランス調整が必要になります。この作業を「スイッチング」と呼びますが、年に何回まで無料で変更できるかは必ず確認しておきましょう。

柔軟に設定を変えられる商品であれば、将来の大きな価格変動にも落ち着いて対応できます。

4. 目的から逆算した「適切な保障額」の設定

変額保険で最も大切なのは、死亡保障(基本保険金額)をいくらにするかです。保障を厚くしすぎると、その分運用に回るお金が減ってしまうためです。

独身なら葬儀費用程度の少額、子育て世代なら教育費をカバーできる額といったように、自身の目的に合わせて「保障と運用のバランス」を最適化しましょう。

このように、変額保険を選ぶ際には「分散投資」「トータルコスト」「管理の手間」「適切な保障額」の4点を軸に選ぶことが大切です。とくに目的にあわせた保障を持つことが無駄なく備えるための重要なポイントです。

年代別の必要性と活用シミュレーション

変額保険は、その柔軟な仕組みから主に以下のようなシーンで活用されています。

- 教育資金の確保

- 老後資金への備え

- インフレ対策としてお金の価値を守る

- 死亡保障で家族を守る

また、年代によって重視すべきポイントが異なります。若年層は「教育と保障」、将来を見据える世代は「老後のための資産の確保」を軸にプランを立てるのが基本戦略です。

以下で実際の年代別シミュレーションをみていきましょう。

20代〜30代:子育て世代

- おすすめの保険:有期型の変額保険。

活用法:教育資金への備え+死亡保障

- 月々1.5万円の積み立て

- 30年間の運用(年利3〜5%想定)で、約800万〜1,200万円の満期金

- 万が一の際には初日から数千万円の死亡保険金が家族へ支払われます。

ポイント:長期間の運用が見込めるため、教育資金を準備しながら高い保障を確保できます。

教育費の備えは学資保険との併用もおすすめです

【2026年最新】学資保険の仕組みを徹底解説!新NISAとの比較や損しない選び方

40代〜50代:老後準備世代

- おすすめの保険:終身型の変額保険。

活用法:自分年金+一生涯の備え

- 月々3万円の積み立て

- 20年間の運用で老後資金の足しにしつつ、一生涯の死亡保障を維持。

- 解約返戻金を年金形式で受け取ることで、公的年金を補完する生活費として活用できます。

ポイント:資産を運用で増やしつつ、一生涯の保障を家族へ遺すことが可能です。

ライフステージに合わせた最適な保険タイプを選択しつつ、他の保険商品と組み合わせることもおすすめです。貯蓄や投資といった保有している資産も意識しながら保障額を決めることで、コストを最小限に抑えられます。

損をしない!変額保険を受け取るポイント

変額保険は受取方法で運用益が変わってきます。その時の状況に合わせて最適な方法を選びましょう。

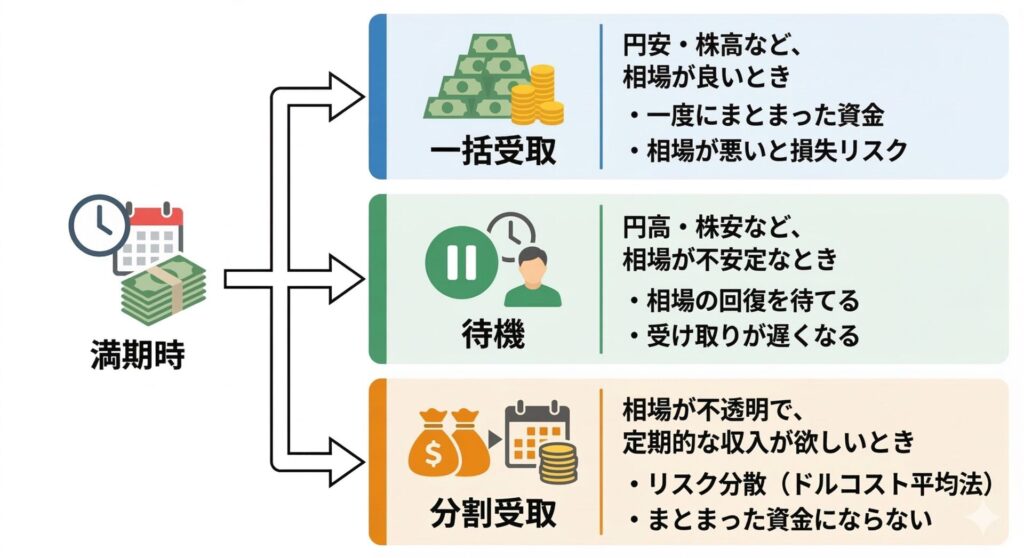

- 株価好調のときは一括受取:運用成績が好調で利益が出ているときは、目標金額に達した時点で一気に受け取って利益を確定させます。

- 株価低迷のときは据置で待機:満期のタイミングで相場が暴落しているときは、すぐに解約せず、数年間運用を続けたまま値上がりを待つのが鉄則です。

- 資産寿命を延ばしたいときは年金受取:一度に全額を受け取って将来の変動を心配するより、10年や20年の分割にすることで、安定して着実に受け取れます。

- 急な出費のときは部分解約:全額解約するのではなく、今必要な分だけを解約し、残りの資産はそのまま運用を続けて増やすチャンスを残します。

万が一相場が下がっても焦らず、相場の回復を待つ準備や、小出しに受け取る計画を立てるなどいくつかの手段を検討することが大切です。また、元本割れのリスクに備えて必要最低限の金額は預貯金で確保しておくと安心です。

まとめ:変額保険で賢く「保障」と「資産の確保」を両立させよう

変額保険は、万が一の死亡保障を確保しながら、株式などの運用成果によって資産を大きく増やせる可能性を秘めた合理的な金融商品です。「新NISAでの効率運用」と「変額保険での安心保障」を上手に組み合わせることで、より強固なライフプランを構築できます。

変額保険は「難しそう」と感じるかもしれませんが、仕組みを正しく理解すれば、インフレ時代を生き抜く強力な味方になります。まずは自分の将来に必要な保障額と運用目標を整理し、自分にぴったりのプランを比較検討することから始めてみてください。

変額保険に関するよくある質問(FAQ)

- 変額保険と外貨建て保険のどちらが良いですか?

-

目的により異なります。世界経済の成長を享受したいなら「株式」が主体の変額保険、金利の安定性を求めるなら「為替」が主体の外貨建て保険が選ばれます。

- 運用がマイナスになったら、死亡保険金も減りますか?

-

いいえ、減りません。死亡保険金には基本保険金として最低保証があるため、運用がどれだけ悪化しても契約時の保障額は支払われます。

- 途中で積立を休止することは可能ですか?

-

一部の商品では可能です。ただし、保障が継続できなくなったり、解約返戻金が大幅に減ったりするリスクがあるため注意が必要です。

- 運用先は契約後でも自由に変えられますか?

-

はい、スイッチングという手続きで可能です。例えば相場が過熱している時に利益を確定し、安定した債券型へ移すこともできます。

- インフレ対策に強いと言われる理由は?

-

運用対象の株式などは、物価上昇に合わせて価格が上がる傾向があります。そのため、現金のままで持っているよりも購買力を維持しやすいからです。

- 保険会社が倒産した場合の保護はありますか?

-

生命保険契約者保護機構により、責任準備金の90%までが保護されます。また、特別勘定は分別管理されているため、資産の一部は守られます。

- 満期金を一括ではなく年金で受け取ることは可能?

-

多くの商品で可能です。一括で受け取って相場の影響を一度に受けるよりも、年金形式で受け取ることでリスクを分散できます。

- 加入時に医師の審査は必要ですか?

-

原則として健康状態の告知が必要です。ただし、持病がある方向けに告知項目を簡略化した「引受基準緩和型」の商品も存在します。

- 投資信託と比べて優れた点は何ですか?

-

運用期間中の万が一に備え、少ない払込金額でも大きな死亡保障を初日から確保できる点が最大の強みです。

- 元本割れを避けるために最低何年続けるべき?

-

運用環境によりますが、解約控除がなくなる10年以上が一つの目安です。長期で運用することで、価格変動リスクを抑える効果が期待できます。

出典・参考文献

- 生命保険文化センター:変額保険のしくみ ↩︎

- 金融庁:新しいNISAのポイント ↩︎