「自分や親が認知症になったら、どれくらいお金がかかるのだろう」「公的保険だけで本当に足りるのか」といった不安を抱えてはいませんか?超高齢社会を迎えた現在、認知症への備えは、家族の生活を守るために不可欠となっています。

本記事では、認知症保険の基本的な仕組みや賢い備え方について専門的な視点で分かりやすく解説します。

認知症保険とは?

認知症保険は、将来の認知機能低下に伴う経済的な負担を軽減するために設計された専用の保険商品です。認知症と診断されたり、所定の要介護状態になった際に、一時金や年金を受け取ることができます。

認知症保険の主な仕組み

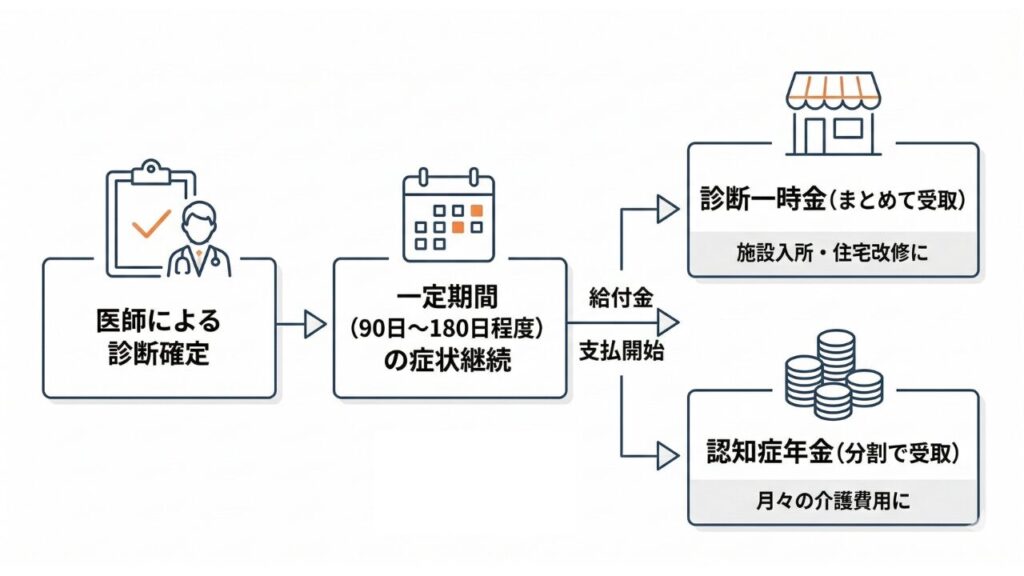

診断一時金や年金として、認知症と診断された時や要介護状態になった際に給付金を受け取り、自己負担や初期費用を補填する仕組みです。さらに、軽度認知症でも給付されるタイプや、見守りサービス、生活支援、法務相談などの付帯サービスがある点も特徴です。

給付までの流れと受け取り形式

診断一時金型と月額給付型を併用できるタイプもあり、初期費用と長期介護費用の両方に備えられるメリットがあります。

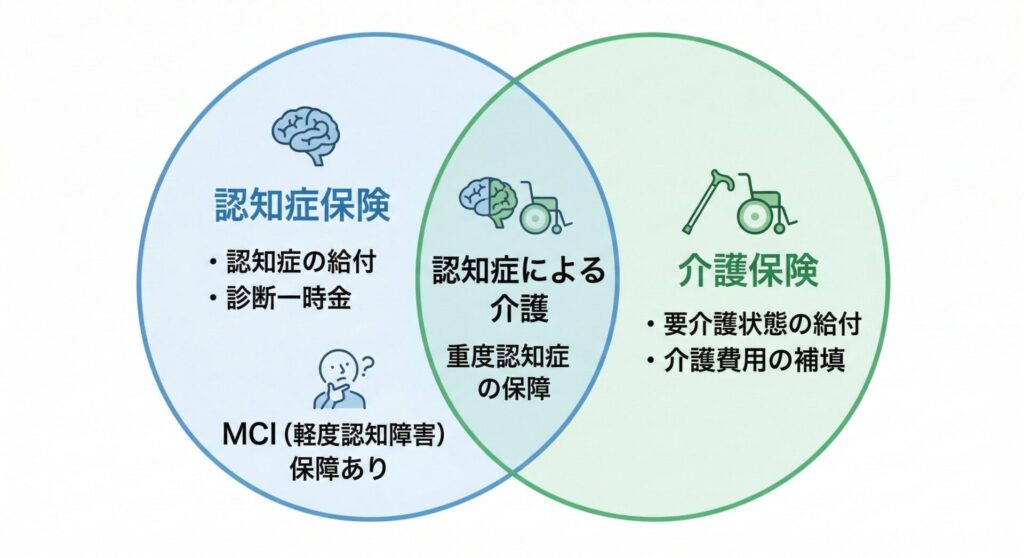

公的介護保険と認知症保険の役割の違い

認知症の介護を支える柱には「公的介護保険」と、任意で加入する民間の「認知症保険」があります。

| 比較項目 | 公的介護保険 | 認知症保険 |

|---|---|---|

| 給付の形 | 現物給付 | 現金給付 |

| 自己負担額 | サービス費用の1〜3割 | なし(保険金として受取) |

| 主な使い道 | 訪問介護、デイサービス、施設入所 | 自由(入居一時金、おむつ代、生活費等) |

| 利用の制限 | 要介護度による「支給限度額」あり | なし |

| 保障の範囲 | 公的な要介護認定が必要 | MCI(前段階)から保障可能な商品も |

| 強み・役割 | 介護サービスの「割引」による継続支援 | 突発的な「出費」や「資産凍結」への即応 |

認知症で「要介護認定」されるレベルと保障対象の目安

- 【一部対象】要支援1〜2(MCI段階):★MCI保障がある保険のみ対象。公的保険では予防給付のみ。

- 【保障対象】要介護1:見当識障害が始まり、部分的な介助が必要。多くの民間保険で支払い対象となります。

- 【保障対象】要介護2:身の回りの世話に介助が必要。徘徊等の症状が見られることも。

- 【保障対象】要介護3以上:常に介助が必要。公的サービスの自己負担も高額化します。

MCI(軽度認知障害)とは?

日常生活には大きな支障はないものの、記憶力や判断力など認知機能が軽く低下している状態で、将来的に認知症に進行するリスクが高いとされます。

このように、認知症保険は、症状初期の段階から給付を受けることができ、介護費用の自己負担や家族の負担を補うことができる保険です。

認知症保険と民間介護保険の役割の違い

認知症に備える手段は一つではなく、保障範囲の広さや保険料のバランスを考えて選択する必要があります。民間介護保険は保障範囲が広い分、保険料も高くなる傾向にあります。

| 比較項目 | 認知症保険 | 民間介護保険 |

|---|---|---|

| 保障の範囲 | 認知症関連に特化 | 寝たきり等、全原因の要介護 |

| 保険料の目安 | 安い | 高い |

| 主な給付条件 | 認知症の診断確定 | 要介護状態(1〜2以上) |

| メリット | MCI(前段階)から保障可能。早期治療に備えられる。 | 原因を問わず、あらゆる要介護状態を網羅。安心感が最大。 |

| デメリット | 認知症以外の介護では給付されない。 | 保障範囲が広いため、毎月の保険料負担が重い。 |

| おすすめな人 | 家系的に認知症が心配な方 | 幅広い介護リスクに備えたい方 |

認知症保険は、診断時点から給付されるタイプがあり、介護費用や家族の負担を早期にサポートできる点が大きなメリットです。

民間介護保険についての解説はこちら

【2026年最新】民間介護保険とは?公的制度の仕組みと民間介護保険の必要性を徹底解説

認知症保険と公的保険、民間の介護保険との違いについて確認したあとは、必要となる保障額の考え方を知ることが大切です。

認知症保険でいくら備えるべき?必要額の考え方

具体的な備えの金額を算出する前に、まずは認知症が生活にどのような影響を及ぼすかという「リスクの正体」と「現実的な自己負担額」について知ることが重要です。

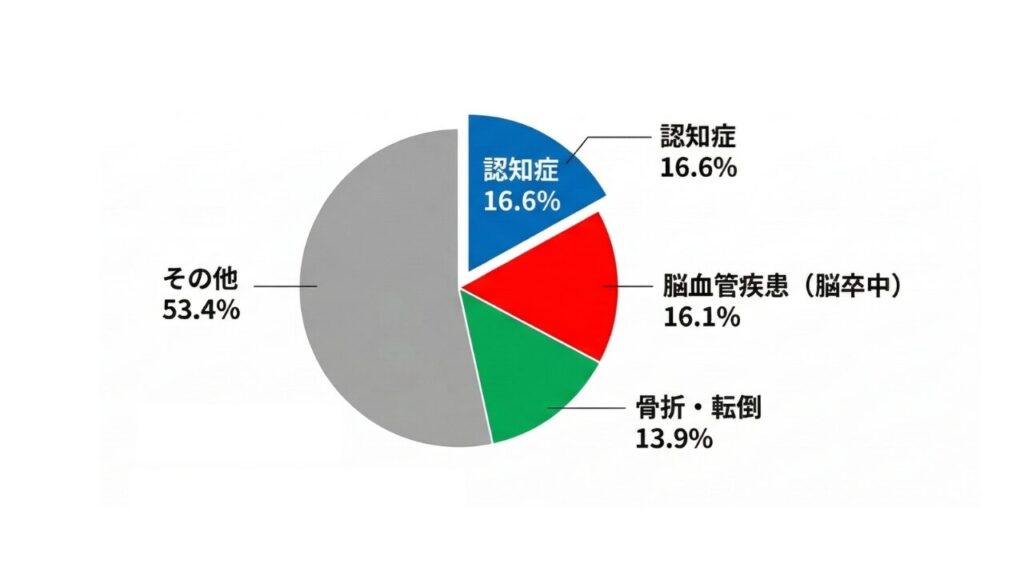

要介護原因の第1位は「認知症」

出典:生命保険文化センター「介護や支援が必要となった主な原因は?」を基に作成

生命保険文化センターのデータによると、介護が必要になった主な原因の第1位は「認知症(16.6%)」です1。脳血管疾患や高齢による衰弱を上回り、最も介護リスクが高い疾患となっています。

また、厚生労働省が公表した最新推計によると、日本の65歳以上の認知症有病率は、今後さらに上昇していくことが予測されています2。

- 2025年:有病率 12.9%(約471万人・約8人に1人)

- 2040年:有病率 15.0%(約584万人・約7人に1人)

- 2060年:有病率 17.7%(約645万人・約6人に1人)

続いて、認知症を発症した場合のリスクにはどのようなものがあるかを見ていきましょう。

認知症によって想定される主なリスク

- 介護費用の増大:公的保険ではカバーできない「全額自己負担」の費用(おむつ代、施設一時金、移送費など)が家計を圧迫します。

- 資産凍結リスク:判断能力が不十分とみなされると、銀行口座のロックや不動産売却の制限がかかり、本人の預金で介護費を払えなくなる可能性があります。

- 家族の生活破綻:介護のために家族が仕事を辞める「介護離職」のリスクがあり、世帯全体の収入が激減する恐れがあります。

■若年性認知症のリスク

65歳未満で発症する若年性認知症についても注意が必要です。働き盛りの世代で発症するため、収入の途絶や住宅ローンの支払い、教育費負担など、高齢者の認知症とは異なる深刻な経済的リスクが顕著になります。3

このようなリスクにおける費用面では、認知症保険で備えておくと安心です。

認知症における自己負担の目安

認知症になると、健康状態や進行度に合わせてサービスの利用が増えます。初期の「デイサービス」や「訪問介護」から始まり、中等度以降は「認知症グループホーム(認知症対応型共同生活介護)」や「介護老人福祉施設」といった専門施設への入居を検討するケースが一般的です。

「初期費用」の目安

介護が始まるとき、住宅改修や介護用品の購入、施設入居の準備金などまとまったお金が必要になります。実際に介護にかかる一時的な費用の平均は約47.2万円4とされています。

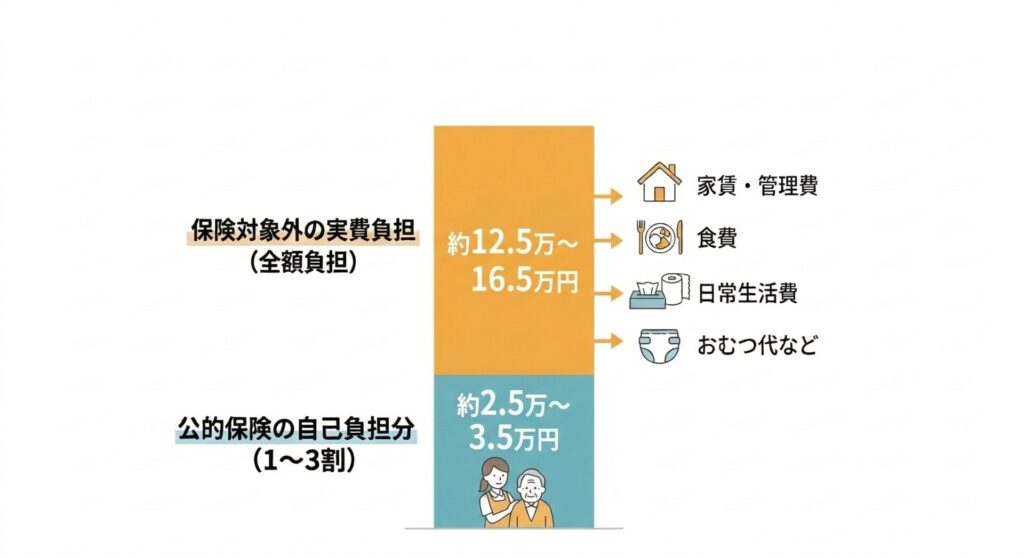

施設利用での自己負担イメージ(月額)

特に認知症の方が多く利用する施設サービスでは、月額自己負担の平均は約13.8万円5となっています。この中には公的保険が適用されない食費や雑費が含まれます。

代表的な「グループホーム」の月額内訳(約15万〜20万円)6を例にとると、費用の大部分は以下の実費負担です。

- 公的保険の自己負担分(1〜3割):約2.5万〜3.5万円(介護サービスそのものへの支払い)

- 公的保険の対象外となる実費(全額負担):約12.5万〜16.5万円(家賃・管理費、食費、光熱費、おむつ代などの日常生活費)

認知症は回復が難しく症状が徐々に進行するため、介護が長期化しやすい特徴があります。平均介護期間は約5.1年7ですが、10年を超えると総額で1,500万円〜2,000万円近い資金が必要になる可能性もあります。この費用負担を公的年金だけで賄いきれない場合、保険での補填が重要になります。

上記の費用目安をもとに、実際に必要となる保障額のシミュレーションをしていきましょう。

認知症保険に備える手段とシミュレーション

認知症保険だけでカバーしようとするのではなく、別の保険や手持ちの資産とバランスよく組み合わせることが家計を守るコツです。

認知症に備えるための主な手段

- 現金預金:最も流動性が高く、急な出費に対応できます。ただし、介護専用として確保しておかないと他の用途で枯渇するリスクがあります。

- 民間介護保険との併用:幅広くカバーする「民間介護保険」をベースにし、認知症特有の費用を「認知症保険」でピンポイントに備える合理的な組み合わせです。

- 投資資産(NISA・iDeCo等):福利効果を期待できるため、比較的若い人向けの早めの資金準備として非常におすすめです。

【シミュレーション】認知症発症から5年間の費用と備え

80歳で認知症を発症し、平均的な介護期間である約5年間、施設を利用したケースのシミュレーションです。総額で約875万円(一時費用47.2万 + 月額13.8万×60ヶ月)の自己負担が発生すると想定されます。

| 備えの手段 | 具体的な活用内容と金額 | カバーする費用の範囲 |

|---|---|---|

| 認知症保険(一時金型) | 診断時に200万円受取 | 一時費用(平均47万)の支払い、施設入居の準備金 |

| 民間介護保険(年金型) | 月々約5万円 | 月々の施設費用(13.8万)のうち、不足する実費分を補填 |

| 公的年金 + 貯蓄・投資 | 月々約8.8万円相当 | 生活のベースとなる支払い(年金取崩し含む) |

上記のシミュレーションに加え、以下の家族構成別のポイントも考慮しましょう。

- 独身:頼れる親族がいないため、入居一時金として手厚い一時金(上記200万円に上乗せ等)の確保が最優先です。

- 夫婦二人暮らし:老老介護になるリスクが高く、共倒れを防ぐために外部サービスをフル活用できるよう、月額給付型の保障が有効です。

- 子供と同居・近居:子供のキャリアを守る(介護離職を防ぐ)ために、プロに全面的に任せるための資金(貯蓄や投資)を多めに準備します。

家族の状況にあわせて想定されるリスクを検討し、必要となる費用を具体的にしながら準備をしておくことが大切です。

失敗しない認知症保険の選び方|5つの重要ポイント

多種多様な保険商品の中から、自分たちのライフスタイルに合致するものを見極めるためのチェックリストです。

- 給付条件の確認:医師の診断のみで払われる「診断確定型」か、公的基準に合わせる「要介護連動型」か。スピード重視なら診断確定型がおすすめ。

- 告知の通りやすさ:持病があるなら「引受基準緩和型」を検討。通常の保険より少し高いが、加入のハードルがぐっと下がります。

- MCI(軽度認知障害)保障:本格的な認知症になる前の段階から一時金が出るタイプは、最新治療薬や予防リハビリへの投資に非常に有用です。

- 受け取り形式の選択:初期費用が不安なら「一時金形式」、毎月の不足分を補いたいなら「年金形式」を今の貯蓄額に合わせて選びましょう。

- 付帯サービスと指定代理請求:家族による代行請求ができるか、24時間相談やGPS見守りがあるかなど、お金以外のサポート面も必須チェックです。

保険商品によってもさまざまな特徴があるため、上記のチェックリストをもとにご自身の状況にあった最適な保険を選ぶとよいでしょう。

まとめ:認知症保険で「もしも」の時の家族の負担を最小限に

認知症は高齢者が介護を必要とする主な原因の一つで、症状が進行すると長期にわたる介護が必要になることがあります。認知症保険を検討する際は、初期費用と月額費用の両方を含めて総額をイメージすることが大切です。

自分や家族の生活スタイルや介護リスクに合わせ、必要な備えを具体的に考えることが、安心できる老後につながります。

認知症保険に関するよくある質問(Q&A)

- 認知症保険はいらないと言われる理由は?

-

潤沢な現預金がある人にとっては不要ですが、家族に直接支払われる一時金は資産凍結対策として非常に有効です。

- 何歳から加入するのが一番お得ですか?

-

告知事項に引っかかりにくい50代〜60代前半が加入の黄金期です。

- 認知症保険は年末調整の控除対象になりますか?

-

はい、「介護医療保険料控除」の対象となり、所得税で最大4万円、住民税で最大2.8万円の控除が受けられます。

- 診断されたらすぐに保険金がもらえますか?

-

多くの商品で、90日〜180日程度の継続観察期間が必要です。即日給付ではない点を理解しておきましょう。

- 軽度認知障害(MCI)とは何ですか?

-

物忘れなどの症状はあるが、日常生活は自立している認知症の前段階です。公的介護保険では対象外になりやすいレベルですが、民間保険なら保障を受けられる可能性があります。

- 告知で嘘をついたらどうなりますか?

-

告知義務違反として契約が解除されます。給付金も支払われないため、必ず正確に回答してください。

- 掛け捨て型と積立型、どっちが賢い?

-

保障を目的とするなら掛け捨て型です。保険料を抑えつつ、浮いたお金を別の資産運用に回す方が合理的です。

- 既に認知症の人でも入れますか?

-

現在の制度では、認知症診断後の新規加入は原則として不可能です。健康なうちに備える必要があります。

- 指定代理請求人は誰が良い?

-

実際に介護を担い、お金の支払いを行うことになる同居の配偶者や子供が最適です。

- 民間介護保険とどっちに入るべき?

-

認知症リスクを安価にカバーしたいなら認知症保険.、あらゆる介護リスクを網羅したいなら民間介護保険が適しています。