「万が一、がんや脳血管疾患になったら今の生活はどうなるんだろう……」そんな不安を抱えていませんか?

本記事では、厚生労働省の最新統計データに基づき、三大疾病保険がなぜ現代の備えとして必要かどうか、その判断基準と選び方を分かりやすく解説します。

三大疾病保険とは?保障の対象と必要性を解説

三大疾病保険は、日本人の死因上位を占める「がん(悪性新生物)」「心疾患」「脳血管疾患」という3つの大きな病気のリスクに特化した保険です。

- がん(悪性新生物):現在は「治る病気」としての側面が強まっています。ただし、再発リスクや数年にわたる抗がん剤治療など、「働きながら治すための費用」が主な課題となります。

- 心疾患:代表的な「急性心筋梗塞」に加え、高齢化により近年急増している「心不全」などの心臓トラブル全般。突然の発症で一刻を争う治療が必要になり、退院後も継続的な通院・服薬が必須となります。

- 脳血管疾患:血管が詰まる「脳梗塞」や、血管が破れる「脳出血・くも膜下出血」が代表的です。後遺症が残る確率が高く、三大疾病の中で最も入院・リハビリが長期化するため、経済的なダメージが極めて大きい疾患です。

三大疾病における最新データ

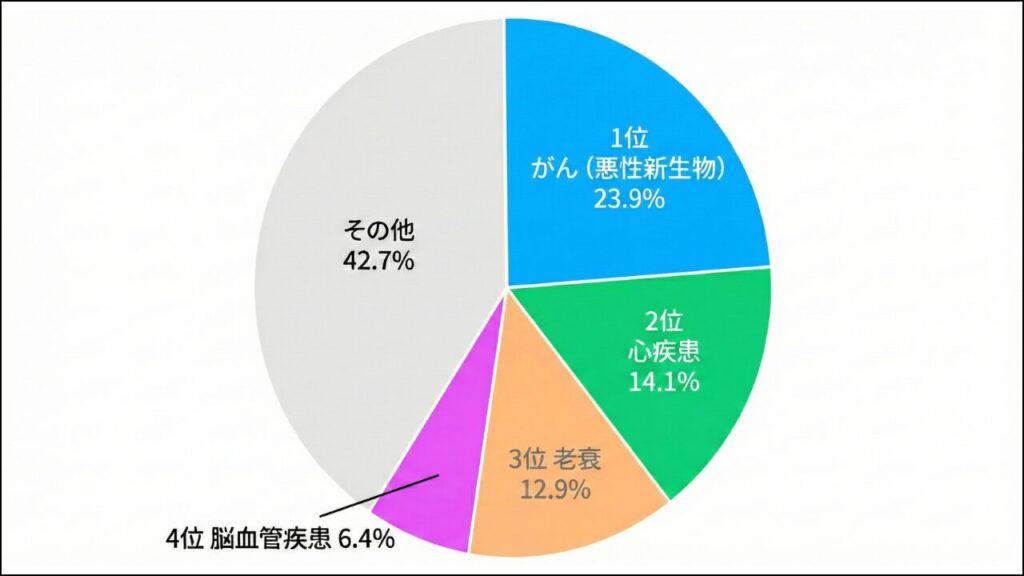

厚生労働省発表の「令和6年(2024)人口動態統計(確定数)」によると、がん(悪性新生物)が23.9%、心疾患(高血圧性除く)が14.1%、脳血管疾患が6.4%となっています。老衰を除いた病死原因のトップ3はこれら疾患の割合が高く、合計すると全体の44.4%に達します1。

出典:厚生労働省:令和6年(2024)人口動態統計(確定数)第9表 死因別構成割合を基に作成

また、厚生労働省の「令和5年(2023)患者調査」によると、最新の平均入院日数は以下の通りです2。

| 傷病分類 | 平均入院日数(最新) | リスクのポイント |

|---|---|---|

| がん(悪性新生物) | 13.4日 | 入院は短期化。生存率が上がった分、「長期の通院費用」が必要。 |

| 心疾患(高血圧性除く) | 18.3日 | 短期入院後の経過観察が主流。心不全等の管理が重要。 |

| 脳血管疾患 | 68.9日 | 突出した長期化。医療保険だけでは生活費が不足する可能性あり。 |

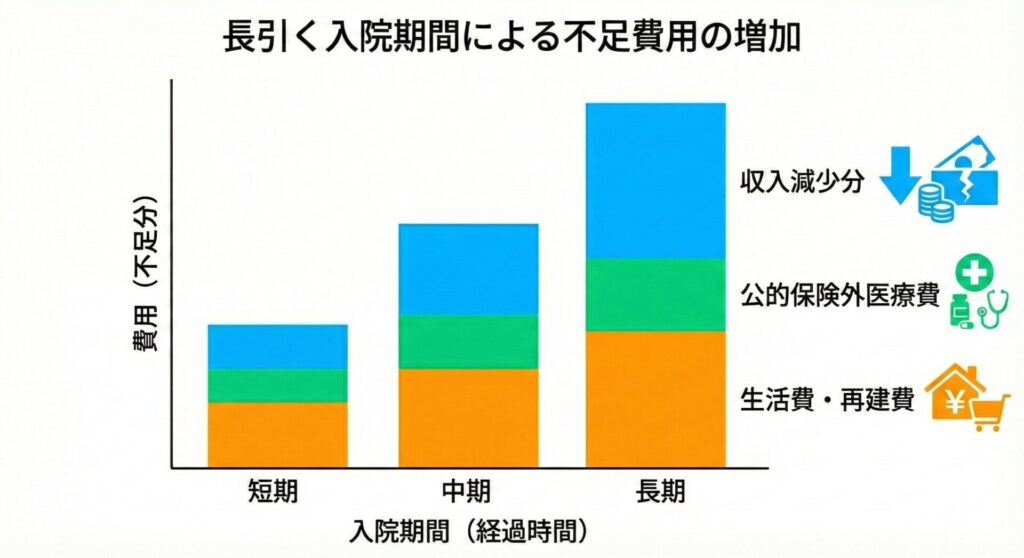

上記の表で際立っているのが、脳血管疾患の68.9日という入院日数の長さです。一般的な医療保険の多くは1入院に対する支払い限度を設定しています。つまり、脳血管疾患で平均的な入院をした場合、入院が長期化するほど自己負担額が増すという深刻な「保障の穴」が発生します。

三大疾病保険への加入の必要性と具体的な保障内容

三大疾病保険は、単に「医療費」を補うものではありません。入院期間の長期化しやすい三大疾病において公的保険や一般的な医療保険ではカバーできない以下の不足費用に有力な選択肢となる保障です。

- 生活の維持・再建費:住宅ローンや家賃、教育費の支払い継続に加え、後遺症が残った場合の自宅改修費やリハビリ雑費。

- 公的制度の対象外費用:全額自己負担となる「先進医療」の技術料や、入院中の差額ベッド代、食事代。

- 収入の減少:休職・退職による世帯収入の減少。傷病手当金は給与の約2/3に留まり、数年にわたる通院治療では不足します。

三大疾病保険は、医療保険のような積み上げ方式(入院日数×日額)ではなく、上記のような費用に備えやすい「診断された瞬間にまとまった一時金」を受け取れる点が最大の特徴です。

| 保障項目 | 内容 | 活用のメリット |

|---|---|---|

| 診断一時金 | 所定の状態と診断された際、100万〜500万円等の一時金が支払われる。 | 治療費だけでなく、生活費やローンの返済に即座に充てられる。 |

| 保険料払込免除 | 三大疾病に該当した後、それ以降の保険料支払いが不要になる。 | 固定費である保険料をゼロにし、家計の負担を軽減できる。 |

| 先進医療特約 | 公的保険外の先進的な治療(重粒子線治療など)の技術料を保障。 | 自己負担が数百万円になる治療について、技術料部分の自己負担を軽減できる。 |

- 最新の主流プラン:診断され「入院を開始した時点」で一時金が支払われる。日帰り入院でも対象になるものが多く、最も受け取りやすい。

- 従来・格安プラン:「手術を受けること」や「診断から60日以上、労働制限や後遺症が継続すること」が条件。入院しても条件を満たさないと1円も出ないリスクがある。

持病があっても医療保険に入れる可能性はあります。以下の記事で詳しく解説しています

【2026年最新】持病があっても入れる医療保険(引受基準緩和型)とは?必要な保険の選び方・告知内容を解説

医療保険やがん保険と違いは?

【比較表】医療保険と三大疾病保険はどう違う?

「医療保険に入っているから三大疾病への備えも大丈夫」と安易に考えるのは危険です。両者の保障目的と仕組みの違いを理解しましょう。

| 比較項目 | 医療保険 | 三大疾病保険 |

|---|---|---|

| 主な給付金 | 入院給付金・手術給付金 | 診断一時金(まとまった現金) |

| 支払条件 | 入院日数や手術の有無に基づく | 所定の病気と診断された時点 |

| 主な目的 | 直接的な病院代の補填 | 収入減少、住宅ローン、生活再建の補填など |

脳血管疾患の「68.9日」という長期入院では、たとえ公的な高額療養費制度3を利用したとしても、家計には大きな穴が空きます。さらに恐ろしいのは、退院後の後遺症リスクです。

働き盛り世代のリアルな計算例を見てみましょう。

【脳血管疾患で「赤字」になる家計シミュレーション(例)】

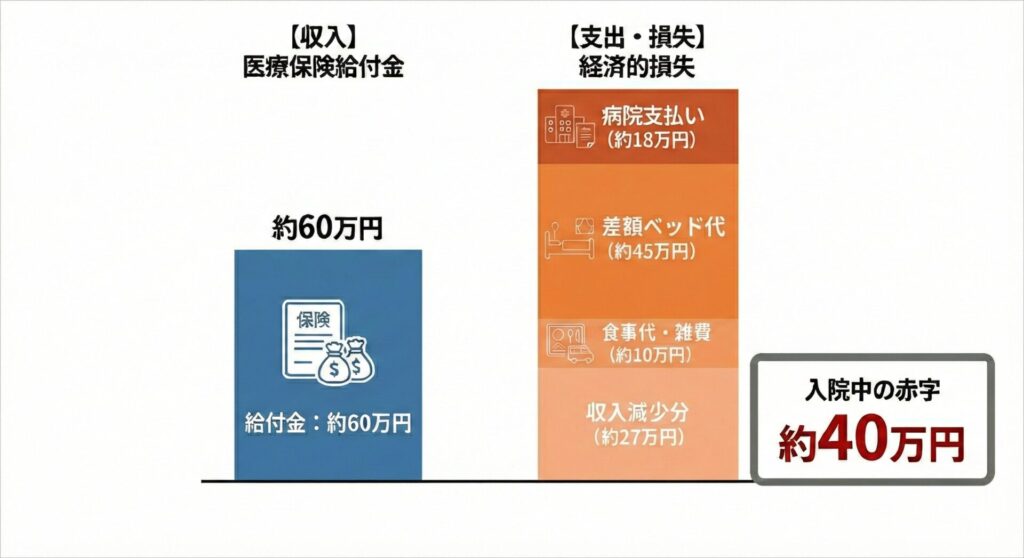

- 家族構成:夫(40歳・会社員/年収約600万円)、妻(パート)、子2人の4人家族

- 状況:脳梗塞で69日間入院。医療保険(日額1万円・60日型)に加入中。

医療保険から受け取れるのは約60万円(60日分)ですが、実際の経済的損失はこれだけ膨らむ可能性があります。

※上記は特定の前提による試算であり、金額を保証するものではありません。

- 病院への支払い:約18万円(年収600万円の場合、高額療養費制度の月額上限:約8~9万円×2ヶ月分の目安)

※高額療養費制度の月額上限の目安は2026年6月時点。2026年8月以降の月額上限は8万5800円+(総医療費-28万6000円)×1%で算出されます。4 - 収入の減少分:約27万円(傷病手当金は給与の2/3支給されるため、。手取り月収40万円なら月13万円超×2ヶ月分が損失)

- 差額ベッド代:約45万円(1日平均6,600円×69日間入院した場合。公的制度対象外)

- 食事代・雑費:約10万円(入院中の食事代や家族の交通費などを含めた目安)

- 【深刻】退院後の生活再建費:約50万円~数百万円(後遺症による自宅のバリアフリー改修、リハビリ通院費、特殊な寝具や車椅子の購入などを含めた目安)

→医療保険の給付金(60万円)を充てても、入院期間中だけで約40万円の赤字になる計算

さらに退院後、麻痺などの後遺症が残れば、「住宅ローンや教育費を払いながら、数百万単位の生活再建費」を捻出せねばならず、家計へ大きな負担をかける可能性があります。リハビリが長期化すれば、収入減のダメージはさらに数倍に跳ね上がります。

保険で200万~300万円程度の一時金を確保できていれば、こうした「想定外の長期化」や「後遺症」による追加出費をカバーし、家族の生活を守るための大きな原資となります。

一般の医療保険についての記事はこちら

【2026年最新】 医療保険は必要か?|公的医療保険で足りない金額とプロが教える選び方

【比較表】三大疾病保険とがん保険はどう違う?

家計の予算や家系の病歴によって、どちらのリスクをより重く捉えるかが選択の大きな分かれ目となります。ご自身の現在の貯蓄額と、カバーしたい範囲を照らし合わせて検討しましょう。

| 比較項目 | 三大疾病保険 | がん保険 |

|---|---|---|

| 保障範囲 | がん・心疾患・脳血管疾患の3領域。 | がんに特化. |

| 保険料 | 範囲が広いため、比較的高い。 | 特定リスクのみのため、比較的安い。 |

| おすすめ | 家計に余力があり、幅広く備えたい人。 | 予算を抑えてがんのリスクに重点的に備えたい人。 |

【ケース別】三大疾病保険が必要静が高い人・低い人の特徴

三大疾病保険の必要性が「高い」人の特徴

病気になった際の経済的ダメージを自己資金でカバーしきれない方は、保険の必要性が極めて高いと言えます。

- 貯蓄が生活費の1年分未満である

- 住宅ローンや教育費など、多額の固定支出がある

- 幼い子供がいる世帯

- 自分1人の収入で家計を支えている

- 自営業/フリーランス

三大疾病保険の必要性が「低い人」の特徴

一方で、十分な資産があり、保険に頼らずとも生活水準を維持できる方は加入の必要性は相対的に低くなります。

- 生活費の2〜3年分以上の現金資産がある

- 高額な先進医療費用を即座に払える余裕がある

- 子供がすでに独立しており、多額の教育費負担が終わっている

- 夫婦共働きで、一方が休職しても維持できる

- 働かなくても得られる不労所得がある

後悔しない三大疾病保険の選び方「5つのチェックポイント」

1. 支払い事由は「広範囲」か?

従来の保険は「急性心筋梗塞」「脳卒中」のみを対象としていましたが、現在はそれらを包括する「心疾患」「脳血管疾患」全体をカバーする商品が主流です。範囲が狭いと給付金が降りないリスクがあるため、必ず広い定義の商品を選びましょう。

また、がんについても「上皮内がん(上皮内新生物)」が対象かチェックしてください。初期のがんである上皮内がんは、商品によって減額や対象外となるケースがありますが、現在は同額給付されるものが増えています。

2. 一時金の受取回数は「複数回」対応しているか

がんは再発リスクが常にあります。一度きりで終了せず、「1年に1回」などの間隔で複数回受け取れるタイプが心強い備えとなります。

3. 「終身型」か「定期型」か?

| タイプ | メリット | デメリット | おすすめの人 |

|---|---|---|---|

| 終身型 | 保障が一生涯続く。 | 保険料が高め。 | 老後の病気リスクに備えたい人。 |

| 定期型 | 加入当初の保険料が安い。 | 更新ごとに高くなる。 | 特定の期間だけ手厚くしたい人。 |

4. 入院中だけでなく「外来(通院)」も保障対象か

現代の医療は、あらゆる疾患において「短期入院・長期通院」へとシフトしています。がんの平均入院13.4日という実態や、脳血管疾患の入院初期に発生する多額の諸費用を鑑みても、入院日数や有無に関わらず、「診断された時点」で一時金が支払われる商品を選ぶのが、最新の治療スタイルに合いやすい選択肢の一つです。

5. 「特約型(付帯)」か「単独型」か?

三大疾病の保障をどのように契約するかも重要な判断基準です。

- 単独型:医療保険とは別に独立して契約するタイプ。将来的に医療保険に乗り換えても三大疾病の保障をそのまま継続できるため、長期的な見直しやすさを重視する方におすすめです。

- 特約型:医療保険のオプションとして付帯するタイプ。管理が楽で保険料も抑えられる傾向がありますが、主契約を解約すると保障が消滅する点に注意が必要です。

自分に最適な三大疾病保険を見つけるために

最新のデータからみると、三大疾病は依然として私たちの人生における最大のリスクです。がんは克服できる病気へと進化していますが、心疾患や脳血管疾患は一命を取り留めた後の生活維持こそが真の戦いとなります。まずは現在の貯蓄額を確認し、「もしものときに必要となる費用」を数値化することから始めましょう。

三大疾病保険に関するよくある質問(FAQ)

- 三大疾病保険とがん保険、どちらを優先すべきですか?

-

幅広く備えたいなら三大疾病保険が選択肢になります。心疾患や脳血管疾患という、がん以外の重大リスクもカバーできるためです。

- 診断給付金を受け取ったら税金はかかりますか?

-

疾病に起因して受け取る給付金は、原則として非課税です5。

- 住宅ローンの「団信」に三大疾病特約があれば不要ですか?

-

団信はローン残高をゼロにするもので、生活費や通院費はカバーしません。現金を確保するために、別途加入する意義は大きいです。

- 三大疾病保険は何歳までに入るのが一般的ですか?

-

罹患率が上昇する 40 代までに加入する方が多いです。若いうちに加入するほど、一生涯の保険料総額を安く抑えることができます。

- 支払い対象外になるケースはありますか?

-

がん保障には「90日間の免責期間」があります。加入直後にがんと診断された場合、給付対象外となるため注意が必要です。

- 心疾患の支払い条件で気をつけるべきことは?

-

「60日間の労働制限」といった厳しい条件がないか確認しましょう。現在は「1日以上の入院」や「手術」で支払われるタイプが主流です。なかには「日帰り手術」でも保障の対象となる商品もありますので、合わせて確認しておきましょう。

- 持病があっても加入できる三大疾病保険はありますか?

-

告知項目が少ない「引受基準緩和型」の商品であれば、加入できる可能性があります。ただし保険料は割高です。

- 特約としてつけるのと単独で入るのでは、どちらが良いですか?

-

将来的な見直しやすさを考えるなら単独加入がおすすめです。特約だと主契約を解約した際に保障も消えてしまいます。

- 給付金額はいくらに設定するのが目安ですか?

-

年収の半分から1年分(200万円〜500万円)程度を基準にする方が多いですが、世帯年収や家族構成(お子様の人数や教育費の状況など)、現在の貯蓄額によって最適な額は異なります。万が一の際に「最低でも半年〜1年程度は治療と生活再建に専念できる金額」を確保できる額を検討しましょう。

- 先進医療特約はつけたほうが良いですか?

-

月々数百円の負担で数千万単位の技術料をカバーできるため、付加を検討されることが多いです。