・医療保険は不要だと聞くけれど本当?

・医療保険に入らなくても自分で貯蓄すれば十分だと思うけど、後悔しないかな……

・みんな医療保険に加入していないの?

そんな不安や疑問をお持ちではないでしょうか?

この記事では、あなたにとって医療保険が必要か不要かを判断するポイントを整理してわかりやすく解説します。

記事を最後まで読むと、あなたは以下の質問に明確に答えられるようになるでしょう。

1.自分は「いらない派」と「必要派」のどちらに該当するのか?

2.保険がいらない根拠となる日本の公的制度(高額療養費制度など)を完璧に理解できたか?

3.保険を解約した場合に備えるべき貯蓄額はいくらか?

まずは、あなたの現在の状況をチェックリストで確認し、この記事のどこを重点的に読むべきか確認しましょう。

保険相談Times編集部

保険相談Times編集部医療保険に加入するかしないかの選択を自分でするのは勇気がいりますよね。この記事では、読み終えたころには自信を持って判断できるように医療保険について丁寧に説明しています。

【結論】医療保険「いらない派」と「必要派」の分かれ道

医療保険の必要性は、主に「万が一の際の医療費をすべて自己資金でカバーできるか」で決まります。

下記のチェックリストで、あなたは医療保険が「いらない」か「必要」かどちらに分類されるのか確認してみましょう。

| チェック項目 | いらない派の条件 | 必要派の条件 |

|---|---|---|

| 医療費用の貯蓄 | 200万円以上の現金をすぐに用意できる | 貯蓄が100万円未満、または流動的な資産が少ない |

| 家族構成と収入 | 独身、または共働きで片方の収入が途絶えても生活に困らない | 専業主婦(夫)がいる、または子育て中で家計に余裕がない |

| 公的制度の理解 | 高額療養費制度の仕組みを正確に理解している | 公的制度に不安があり、精神的な安心を保険に求めている |

| 住宅ローンの有無 | 団体信用生命保険(団信)に加入している | 団信に未加入、または収入が途絶えた場合の住宅費用が不安 |

あなたが「いらない派の条件」をすべて満たしている場合は、現在の医療保険を解約しても、後悔する可能性は低いでしょう。

「医療保険はいらない」と言える4つの論理的な根拠

・日本の公的医療保険制度(健康保険)が整っている

・貯蓄があれば医療費の自己負担はカバーできる

・働けなくなった時の公的保障(傷病手当金)がある

・若年層はリスクが低く保険料が割高になりやすい

日本の公的医療保険制度(健康保険)が整っている

医療保険がいらないとされるの最大の論拠は、日本が世界に誇る国民皆保険制度だからです。

誰もが加入する公的医療保険のおかげで、医療費の自己負担は原則として3割に抑えられています。

さらに、自己負担額が一定額を超えると、差額が払い戻される高額療養費制度が存在します。

高額療養費制度のおかげで、月々の医療費が高額になる心配はほぼありません。

貯蓄があれば医療費の自己負担はカバーできる

高額療養費制度を適用した場合、自己負担の限度額は年収に応じて設定されますが、一般的に月あたり数万円から数十万円に収まります。

たとえば、年収500万円の方であれば、どんなに高度な治療を受けても、1ヶ月の自己負担額は約9万円で済みます。

この費用を支払うだけの貯蓄(自己資金)があれば、毎月保険料を支払う必要性はありません。

医療保険を解約して浮いた保険料をそのまま医療費専用の貯蓄として貯めた方が、将来的に支払う総額が少なくなる可能性が高いでしょう。

働けなくなった時の公的保障(傷病手当金)がある

「病気やケガで入院・療養している間、収入が途絶えるのが怖い」という不安も、公的制度でカバーされる場合があります。

会社員や公務員が加入する健康保険には、「傷病手当金」という制度があります。

これは、病気やケガで連続4日以上仕事を休み、給与の支払いがない場合に、休んだ期間の給与の約3分の2を最長1年6ヶ月間にわたり受け取れる制度です。

万が一、障害が残った場合には「障害年金」の制度もあります。

医療保険は「医療費」をカバーしますが、収入減というリスクに対しては公的制度である傷病手当金が役に立つでしょう。

若年層はリスクが低く保険料が割高になりやすい

若く健康なうちは、病気になるリスクが低いため、保険を使う確率も極めて低いです。

そのため、若年層の医療保険は、低いリスクのために高いコスト(保険料)を支払い続けることになります。

その保険料を運用に回せば、若いうちは複利効果で効率よく資産を増やせる可能性が高いでしょう。

また、医療保険は年齢が上がるほど保険料が高くなるのが一般的です。

若いうちに貯蓄で資産を増やしておけば、本当に医療費リスクが高まる中高年になった時に、改めて保険の検討や必要であればその時の貯蓄で対応できるという柔軟性があります。

医療保険は必要か?

医療保険が本当に必要かどうかは、個々のライフスタイルや経済状況によって異なります。

しかし、公的医療保障ではカバーしきれない医療費に備えるため、医療保険に加入することをおすすめします。

公的医療保障ではカバーしきれない医療費に備える

公的医療保障では、基本的な医療サービスが提供されますが、全ての医療費がカバーされるわけではありません。

先進医療や、特定の治療法は公的保険の対象外となることがあるでしょう。

しかし、民間の医療保険に加入していると、このような場合でも補償されるため、自己負担を軽減することができます。

特に、特定の病気や治療に対する保障が必要な人にとっては、医療保険が重要な役割を果たします。

治療の選択肢を広げられる

医療保険に加入することで、治療の選択肢を広げることができます。

公的医療保険では受けられない先進医療や、特定の治療法を選択する際に、民間の医療保険が役に立つでしょう。

また、入院日額や手術費用が保障されることで、経済的な不安を軽減し、より良い治療を受けることが可能です。

民間の医療保険に加入することで、費用を気にせずに治療を受けることができます。

医療保険がいらない人の条件

条件① 生活費6〜12か月分以上の貯蓄があり、急な医療費にも対応できる

医療保険がいらないかどうかを考えるうえで、重要なのが「手元の貯蓄額」です。

入院や手術で医療費が高くなっても、日本には「公的医療保険」や「高額療養費制度」といった仕組みがあるため、数百万円単位の医療費をそのまま自己負担するケースは多くありません。

たとえば、年収が一定水準の会社員であれば、高額療養費制度を使うことで、1か月あたりの自己負担はおおむね数万円〜十数万円程度に抑えられることが多いです。

下記のような状態であれば、「万が一の医療費」は貯蓄でカバーできる可能性が高く、医療保険の優先度は下がります。

- 生活費の6〜12か月分程度の貯蓄がある

- 一時的に数十万円の支出があっても、家計が大きく崩れない

逆に言うと、下記のような場合は、医療保険や就業不能保険などでリスクを分散しておいた方が安心です。

- 生活費1〜2か月分程度しか貯蓄がない

- 10万〜20万円の支出でも家計が苦しくなる

条件② 会社員・公務員などで、公的保障や福利厚生が手厚い

医療保険がいらないと考えやすい2つ目の条件は、「働き方による公的保障・福利厚生が手厚いかどうか」です。

会社員や公務員の方は、下記のような福利厚生などがあるでしょう。

- 健康保険からの傷病手当金(病気やケガで働けなくなった場合、給料の約2/3が最長1年6か月支給)

- 会社や組合の共済・団体保険

- 場合によっては入院見舞金や休職中の給与補填制度

そのため、民間の医療保険に頼らなくても、家計が大きく崩れにくくなります。

一方で、下記の方は傷病手当金などの公的保障が受けられない場合も多く、医療費+収入減を自前でカバーしないといけません。

- 自営業・フリーランス

- 個人事業主

- パート・アルバイトで社会保険に入っていない

この場合は、医療保険や就業不能保険の優先度は上がってきます。

条件③ 独身または扶養家族が少なく、他の保険で大きなリスクをカバー済み

3つ目の条件は、家族構成と他の保険とのバランスです。

- 独身で扶養家族がいない

- もしくは、配偶者もフルタイムで働いており、家計を支える大黒柱が一人ではない

- すでに死亡保険やがん保険など、他の保険で大きなリスクはカバーできている

といった場合、医療保険で「さらに上乗せする必要性」は相対的に低くなります。

医療保険は、基本的には「入院・手術などの医療費に備えるための保険」です。

万が一のときに家族の生活費が足りなくなるリスク(死亡・高度障害など)は、死亡保険や収入保障保険の方がカバーしやすいケースも多いです。

他の保険に加入している場合、医療保険に保険料を割くのが本当に必要なのか、考えなおしてみる価値はあるでしょうる

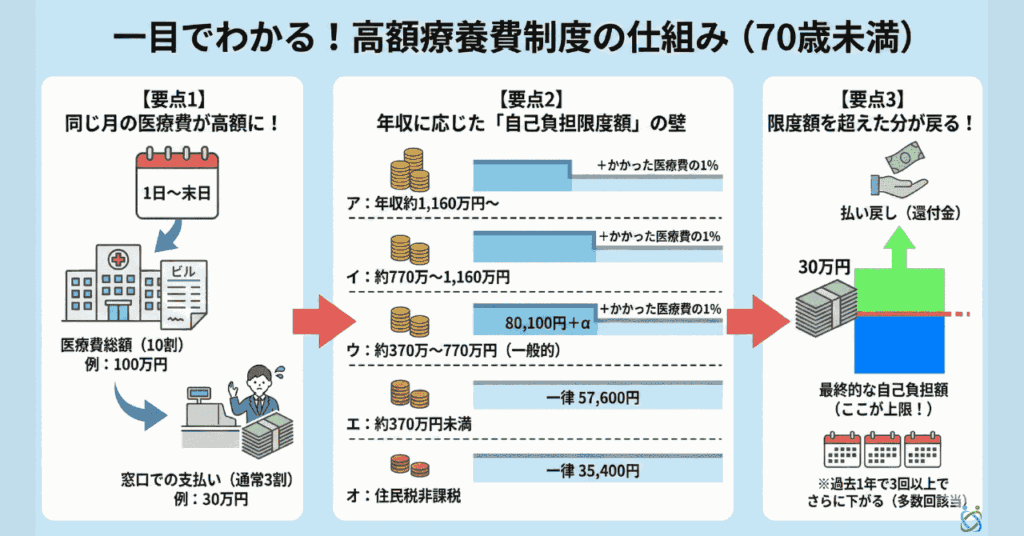

「高額療養費制度」の仕組みと計算例

医療保険が不要と言われる理由が「高額療養費制度1」です。

この制度を正確に理解すれば、高額な医療費への不安はほとんど解消されるでしょう。

高額療養費制度の自己負担限度額の早見表

高額療養費制度は、同じ月(1日〜末日)にかかった医療費の自己負担額が、年齢や所得水準に応じて定められた上限額(自己負担限度額)を超えた場合、その超えた分が払い戻される仕組みです。

| 区分(年収の目安) | 年収 | 1ヶ月の自己負担限度額(70歳未満) |

|---|---|---|

| ア | 約1,160万円〜 | 252,600円+(医療費−842,000円)×1% |

| イ | 約770万円〜約1,160万円 | 167,400円+(医療費−558,000円)×1% |

| ウ | 約370万円〜約770万円 | 80,100円+(医療費−267,000円)×1% |

| エ | 約370万円未満 | 57,600円 |

| オ | 住民税非課税者 | 35,400円 |

※自己負担額は月額。多数回該当(過去1年間で3回以上限度額を超えた場合)は、さらに上限額が下がります。

高額療養費制度の計算シミュレーション:年収500万円の人が入院した場合

年収の多い「ウ」の区分で、自己負担が最も大きくなるケースをシミュレーションします。

- 区分: ウ(年収約370万円〜770万円)

- 総医療費: 100万円(窓口で3割=30万円を一時的に支払う)

自己負担限度額 = 80,100円 + (1,000,000円 – 267,000円) ×1% = 87,430円

払い戻し額 = 300,000円(窓口負担額) – 87,430円(限度額) = 212,570円

| 項目 | 金額 |

|---|---|

| 窓口での支払い(3割) | 300,000円 |

| 最終的な自己負担額 | 87,430円 |

| 保険適用外の費用の目安 | 約10,000円〜50,000円(食費・雑費など) |

| 合計 | 97,430円〜137,430円程度 |

このシミュレーションから、医療費が100万円かかっても、最終的な自己負担額は10万円前後で収まることが分かります。

そのため、200万円程度の貯蓄があれば、この費用は余裕を持ってカバーできるでしょう。

医療保険が必要になる例外的な出費

高額療養費制度はとても良い制度ですが、すべての費用をカバーするわけではありません。

医療保険が必要になるのは、以下の「保険適用外(全額自己負担)」の費用に備えたい場合です。

・差額ベッド代(室料差額):個室や少人数の病室を選んだ場合の費用。全額自己負担。

・先進医療費:厚生労働大臣が定める高度な医療技術。技術料は全額自己負担。

・入院中の食費や雑費:入院時の食費の一部や、パジャマ代、テレビカード代などの雑費。

これらの費用に備えるには、医療保険が必要になります。

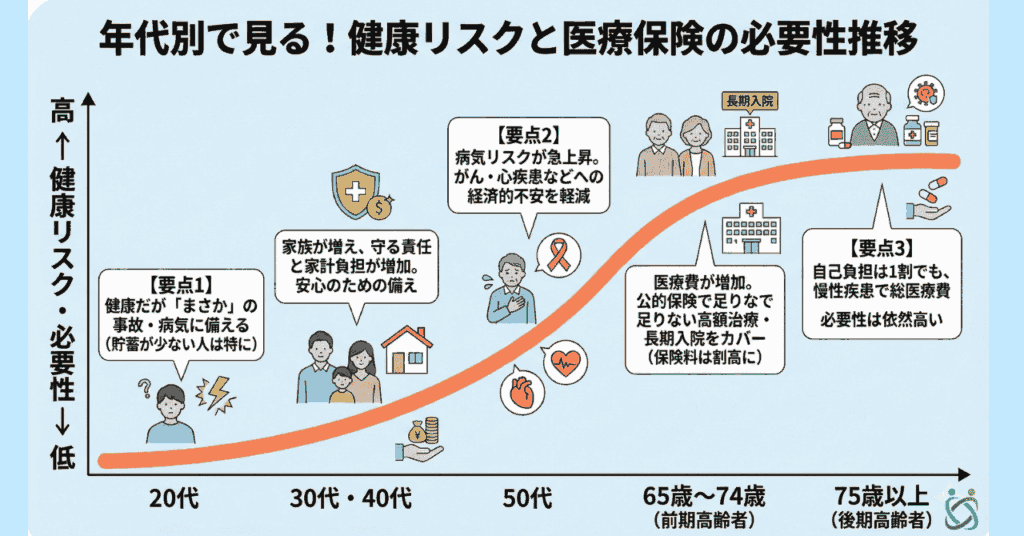

65歳以上の場合!年代で考える医療保険の必要性

年代別に医療保険の必要性を考えてみましょう。

20代の場合

20代の若者は、健康であることが多く、医療保険の必要性を感じにくい傾向があります。

しかし、事故や突発的な病気に備えるために、医療保険に加入しておく方が良いでしょう。

特に、貯蓄がない方は、長期入院や手術の費用を準備できない場合は保険に加入することをおすすめします。

30代・40代の場合

30代や40代になると、家庭を持つ人が増え、医療費の負担が大きくなることがあります。

家族がいる場合は、特に医療保険に加入して万が一の場合に備えることで安心できるでしょう。

医療保険に加入していることで、万が一の場合の家計の負担を軽減し、安心して治療を受けることができます。

50代の場合

50代は、健康に不安を感じる人が増える年代です。

病気のリスクが高まるため、医療保険の必要性を感じる方が多いでしょう。

特にがんや心疾患などのリスクが増加するため、医療保険に加入しておくことで、経済的な不安を軽減することができます。

65歳以上の場合(前期高齢者)

65歳以上74歳以下の場合は、前期高齢者となりますが、通常通りの国民健康保険や社会保険に加入します。

65歳以上になると、医療費が増加する傾向にあります。

公的医療保険ではカバーしきれない部分が多く、特に長期入院や高額な治療が必要な場合には、民間の医療保険が役に立つでしょう。

65歳以上になると、医療保険に加入していることで、安心して治療を受けることができるため、医療保険に加入することをおすすめします。

しかし、保険料が割高になる可能性が高いため、保険会社に相談して自分にあったプランを見つけることが大切です。

75歳以上の場合(後期高齢者)

75歳以上になると、後期高齢者医療制度の対象になります。

75歳以上の後期高齢者は、原則自己負担は1割となるため、医療費が安くなります。

しかし、慢性疾患や複数の病気を抱えることが多く、医療費が負担になるため、医療保険の必要性が高まるでしょう。

医療保険が「必要」な人が重視すべき3つのリスク

高額療養費制度を理解しても、なお医療保険が必要だと判断する人がいます。

それは、下記の3つのリスクに備える必要性が高い人です。

・貯蓄が不十分な場合

・差額ベッド代や先進医療など全額自己負担になる費用への備え

・長期の治療による収入減少と精神的な安心感

貯蓄が不十分な場合

「最終的な自己負担額+保険適用外費用」の15万円程度をすぐには用意できない、または用意すると生活費が回らなくなるという方は保険でリスクヘッジすべきです。

特に、子育て中の世帯や、自営業で傷病手当金がない方は、リスクが高くなります。

差額ベッド代や先進医療など全額自己負担になる費用への備え

高額療養費制度の対象外となる費用に備えたい方は、医療保険でカバーする必要があります。

特に、「入院中はプライバシーを守るために絶対に個室が良い」と考える方や、「将来的に最先端の医療を受けたい」と考える方は、これらの全額自己負担となる費用をカバーする特約付きの保険に加入することをおすすめします。

長期の治療による収入減少と精神的な安心感

たとえ傷病手当金(給与の3分の2)が出たとしても、給与が3分の1減るのは大きな打撃です。

医療保険の「入院給付金」は、この公的保障で減る収入や、入院中の雑費を補う役割を果たします。

長期にわたり給与が減っても、保険金が入ることで「精神的な安心感」を買えることが、保険の最大のメリットだと感じる人もいるでしょう。

医療保険はいらないと判断した場合の「次の行動」

「医療保険はいらない」と判断した方は、保険料として支払うはずだったお金を有効活用し、公的制度でカバーできない部分をカバーすることをおすすめします。

貯蓄で備える際の目標額設定と積立方法

医療費に備える「緊急予備資金」として、以下の金額を目安に貯蓄目標を設定すると良いでしょう。

目標貯蓄額 = 生活費の3ヶ月分 + 公的医療費の自己負担上限額

単身者: 150万円〜200万円

夫婦・共働き: 200万円〜300万円

医療保険の保険料として支払うはずだった金額(例:月5,000円)を、NISAや特定口座など必要な時にすぐに引き出せる流動性の高い投資や銀行口座で積み立てることをおすすめします。

掛捨ての共済やネット保険を検討する

「貯蓄で備えたいが、目標額に達するまでは不安だ」という方は、以下の低コストな選択肢を検討しましょう。

・県民共済などの「共済」: 保険料が安く、掛け捨てでシンプルな保障内容。

・ネット専業の医療保険: 営業コストが低い分、対面型保険よりも保険料が割安な商品が多い。

これはあくまで一時的なリスクヘッジとして利用し、貯蓄目標額に到達した時点で改めて解約を検討することがおすすめです。

医療保険の要・不要に関するよくある質問(FAQ)

- 貯金がいくらあれば医療保険はいらないと言えますか?

-

最低でも150万円〜200万円を、すぐに引き出せる形で確保できている状態が目安です。この金額は、高額療養費制度の自己負担上限額を複数回支払える分と、入院時の雑費をカバーできる分を想定しています。自営業者やフリーランスで傷病手当金がない方は、生活費の半年分を上乗せした金額(300万円程度)を目標とすることをおすすめします。

- 医療保険は「若いとき」と「老後」どちらで必要性が高まりますか?

-

一般的に、老後で必要性が高まります。若いうちはリスクが低いため「いらない」と判断しやすいですが、年齢が上がるほど病気になるリスクも医療費の自己負担額も増加します。若いうちは貯蓄を優先しつつ、将来の健康不安に備えて、若いうちに保険料が固定される終身型の医療保険を低額で検討する選択肢もあります。

- 独身ですが、医療保険は必要ですか?

-

独身の場合、扶養家族への経済的な心配がないため、高額療養費制度と貯蓄で十分カバーできる可能性が高く、「不要派」に分類されやすいです。ただし、入院中に家賃や生活費を支払う費用を補う目的で、入院給付金を受け取る保険は検討することをおすすめします。

- 高額療養費制度は、保険の解約後すぐに使えますか?

-

はい、使えます。高額療養費制度は、あなたが加入している公的な健康保険(国民健康保険や協会けんぽなど)の制度であり、民間の医療保険の契約状況とは一切関係ありません。健康保険に加入している限り、いつでも利用可能です。

- 医療保険を解約する際に注意すべきことはありますか?

-

以下の3点に注意が必要です。

- 解約返戻金: 積立型(貯蓄型)の場合は返戻金がありますが、掛け捨て型は原則ありません。

- 新しい保険への加入: 健康状態によっては、一度解約すると新しい医療保険に再加入できなくなるリスクがあります。解約は、健康状態に自信があり、貯蓄目標が達成できた後に行うべきです。

- 払済保険の検討: 解約ではなく、保険料の支払いをやめて保障を継続する「払済保険」という選択肢もあります。

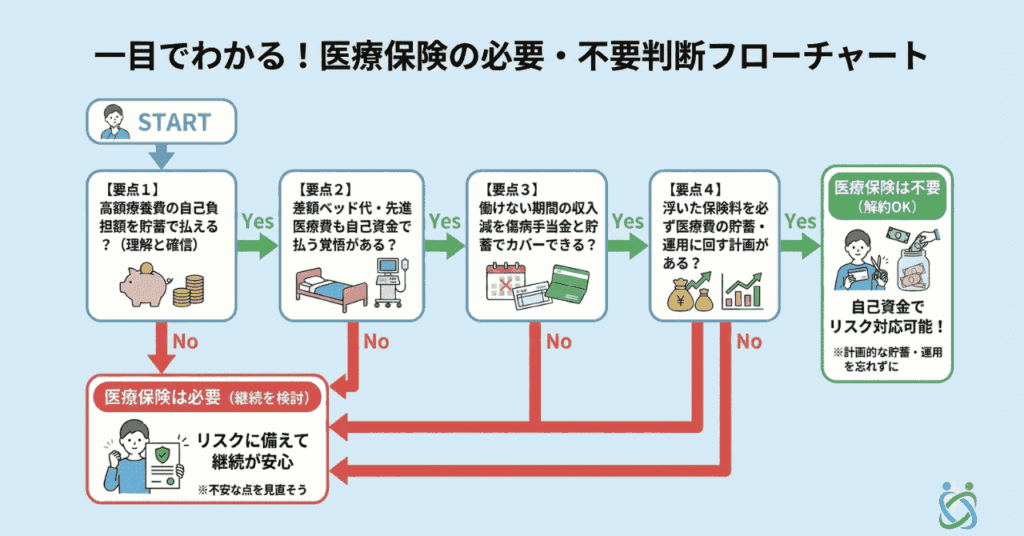

まとめ:後悔しないための最終チェックリスト

医療保険の要・不要は、「どれだけのリスクを自分で負うか」です。

後悔しないために、以下の最終チェックリストで判断すると良いでしょう。

①高額療養費制度の自己負担限度額を理解し、その金額を貯蓄で賄えると確信した。

②差額ベッド代や先進医療費などの保険適用外の費用も、自己資金で支払う覚悟を決めた。

③働けない期間の収入減少を、傷病手当金と貯蓄で補填できると確認した。

④医療保険を解約して浮いたお金を、必ず医療費用の貯蓄または運用に回す計画を立てた。

これらすべてに「Yes」と自信をもって答えられるなら、あなたは医療保険を不要と判断し、解約に踏み切って問題ないでしょう。

医療保険で後悔しないための相談先・サポート案内

ここまで、医療保険が必要か不要か、高額療養費制度などについて説明しました。

しかし、いざ自分で選ぼうとすると「本当にこの選択で良いのか?」「医療保険に加入しないのはリスクが高すぎない?」と不安に思う方も多いはずです。

また、数ある保険会社の中から、自分ひとりで良いプランを探し出すのは大変な労力がかかります。

保険相談Times編集部保険相談Timesでは、あなたの家計状況に合わせた最適な医療費への備え方について、さらに詳細なシミュレーションやアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。