- 子どもが10歳になったけれど、今から学資保険に入っても間に合うのかな?

- 今から加入すると月々の支払いや返戻率はどうなる?

- 学資保険以外に教育資金を貯める方法はある?

教育費が本格的にかかる高校・大学入学が近づき、改めて資金計画に不安を感じている親御さんは少なくありません。

結論から言うと、10歳からでも学資保険に加入することは可能です。

しかし、0歳から加入する場合に比べて「商品が限られる」「保険料が上がる」といった厳しい現実があるのも事実です。

この記事では、今からでも加入できる具体的な保険商品、さらに新NISAとの比較まで徹底解説します。

10歳からでも学資保険に加入できる?加入条件と実情

10歳のお子様でも、学資保険への加入はまだ間に合います。

多くの学資保険では、被保険者(子ども)の加入年齢上限を「満10歳〜12歳程度」に設定していることが多いためです。

ただし、選択できるプランや払込期間には制限がかかります。

文部科学省の調査1によると、大学入学時には初年度納付金や受験費用などで多額の資金が必要となります。

10歳から準備を始める場合、「18歳の満期まで残り8年しかない」という時間的制約を理解した上で、効率的なプランを選ぶ必要があります。

10歳から加入可能なおすすめ学資保険3選

1らでも申し込みが可能で、比較的人気のある学資保険をピックアップしました。

| 保険会社 | プラン | 特徴 |

|---|---|---|

| ソニー生命 | 学資保険スクエア2 | プランにより加入年齢上限が異なりますが、返戻率の高さに定評があります。 |

| 明治安田生命 | つみたて学資3 | 比較的高い年齢まで加入可能なケースがあり、短期間で払い終えるプランが魅力です。 |

| かんぽ生命 | はじめのかんぽ4 | 加入年齢の幅が広く、満12歳まで加入可能なプランも存在します。 |

※各社の募集状況や金利情勢により、取り扱いプランは変更される可能性があります。

必ず最新のパンフレットや公式サイトで確認してください。

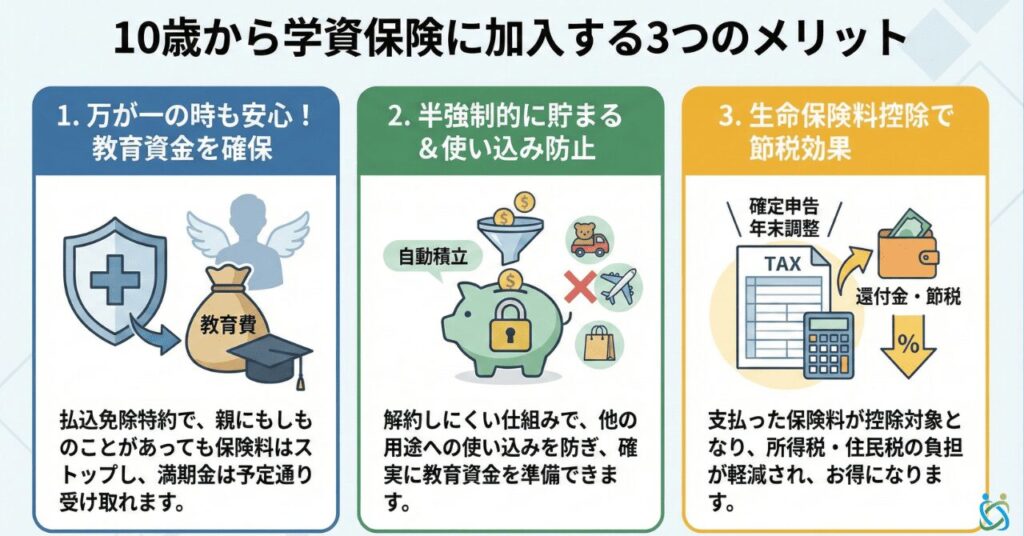

10歳から学資保険に加入する3つのメリット

返戻率が下がるとはいえ、あえて10歳から学資保険に入るメリットは確かに存在します。

特に「貯蓄の強制力」と「親の万が一への備え」は大きな魅力です。

払込免除特約で親の万が一に備えられる

最大のメリットは「払込免除特約」です。

契約者(親)が死亡・高度障害状態になった場合、その後の保険料支払いは免除されますが、満期金や祝い金は予定通り満額受け取れます。

預貯金やNISAでは、親が亡くなって収入が途絶えれば、それ以上の積立はストップしてしまいます。

学資保険は、加入した瞬間から「将来の教育費」が保証される唯一無二の機能を持っています。

確実に教育資金を確保できる(強制貯蓄)

銀行口座にあるとお金を使ってしまう方にとって、自動的に引き落とされ、解約しにくい学資保険は強力な貯蓄ツールになります。

10歳から加入すれば、大学入学までの8年間、確実に資金を積み上げることができます。

生命保険料控除による節税メリット

支払った保険料は、所得税・住民税の「生命保険料控除」5の対象になります。

10歳からの加入は月々の保険料が高額になりがちですが、その分、控除枠(一般生命保険料控除)を上限まで活用できる可能性が高く、年末調整や確定申告で税金が安くなるメリットがあります。

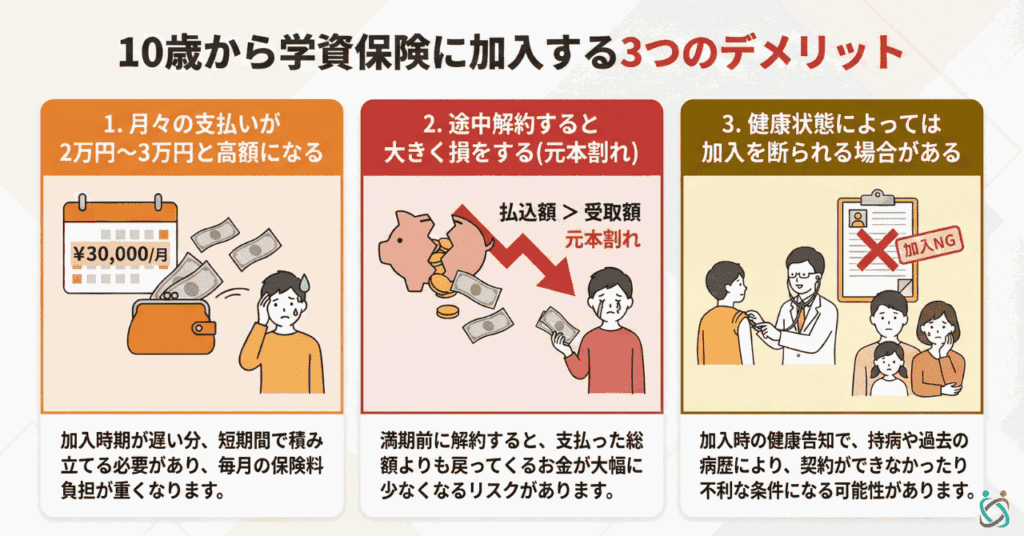

10歳から加入する際の注意点とデメリット

加入前に必ず理解しておきたいデメリットについても整理します。

毎月の保険料負担が重くなる

前述のシミュレーション通り、払込期間が短いため、月々の支払額は高額になります。

無理なプランを組んでしまい、家計が苦しくなって途中で解約してしまうと、支払った額よりも戻ってくる額が大幅に減る「元本割れ」を招きます。

最後まで払い切れる金額設定にすることが重要です。

返戻率が低く資産形成効果は薄い

「お金を増やす」という意味では、10歳からの学資保険は不利です。

0歳加入なら105%〜108%を目指せても、10歳加入では100%ギリギリ、あるいは98%などの元本割れプランになることもあります。「増やす」ことよりも「守る」ことに重きを置いた商品だと割り切る必要があります。

健康告知が必要になる

学資保険には加入時に親と子の健康状態の告知が必要です。

10歳になると、過去に大きな病気を経験しているお子様もいるかもしれません。

また、親の年齢も上がっているため、健康診断の結果や持病によっては加入できない、または条件が悪くなる可能性があります。

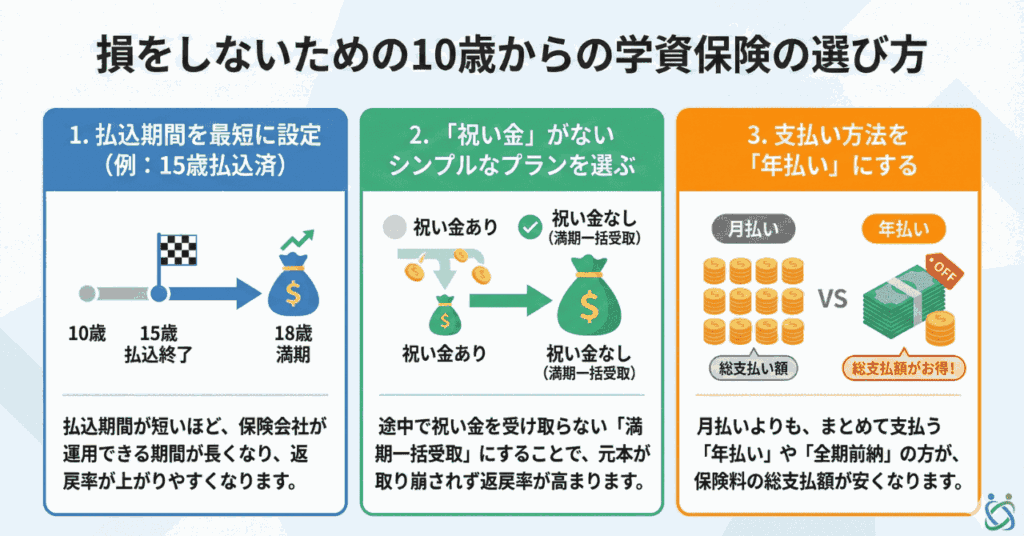

損をしないための10歳からの学資保険の選び

限られた選択肢の中で、少しでも有利な条件で加入するためのポイントを解説します。

・払込期間を最短(15歳払込済など)に設定する

・「祝い金」がないシンプルなプランを選ぶ

・支払い方法を「年払い」にする

払込期間が短いプランを選ぶ

18歳まで払い続けるよりも、「15歳払込済み」のように早く払い終えるプランの方が、保険会社が運用できる期間が確保されるため返戻率が高くなります。

ただし、その分1回あたりの支払額はさらに高くなるため、家計とのバランス調整が必要です。

祝金がないプランを選ぶ

小中高の入学時に「祝い金」を受け取るタイプは、元金が取り崩されていくため返戻率が大きく下がります。

10歳からの加入であれば、大学入学時の資金確保に特化した「満期金一括受取」タイプを選ぶのが、元本割れを防ぐ最善策です。

年払い・一括払いを選択する

保険料は「月払い」よりも「年払い(年1回払い)」の方が総支払額が安くなります。

資金に余裕がある場合は、全期間分をまとめて払う「全期前納」などを検討してください。

返戻率が数%改善するケースがあります。

学資保険以外で教育資金を準備する方法(新NISA等)

10歳からのスタートであれば、学資保険にこだわらず、新NISA6(つみたて投資枠)などを併用するのも賢い選択です。

学資保険とNISAの違いを比較表にまとめました。

| 比較項目 | 学資保険(10歳加入) | 新NISA(投資信託) |

|---|---|---|

| 元本保証 | ○(満期まで持てば) | ✕(元本割れリスクあり) |

| 期待リターン | 低い(100%前後) | 高い(年利3〜5%期待 ※6) |

| 親の死亡保障 | ○(払込免除あり) | ✕(積立停止) |

| インフレ対応 | ✕(弱い) | ○(強い) |

| 向いている人 | 確実に資金を確保したい人 親の万が一に備えたい人 |

リスクを取りお金を増やしたい人 資金の流動性を保ちたい人 |

教育資金のすべてを投資に回すのはリスクがありますが、「確実に確保したい分は学資保険」「プラスαを目指す分はNISA」といったように、両方を組み合わせるハイブリッドな方法もおすすめです。

10歳からの学資保険に関するよくある質問 (FAQ)

- 10歳から加入して、元本割れしない商品はありますか?

-

あります、という断言は難しいですが、可能性はあります。「月払い」ではなく「年払い」や「全期前納(一括払い)」を選択したり、受け取り時期を遅らせる(18歳ではなく20歳や22歳にする)ことで、返戻率を100%以上にできる商品も存在します。ただし、0歳加入時のような高い返戻率は期待できません。

- 過去に入院や手術をしていても入れますか?

-

学資保険は原則として健康告知が必要なため、直近の入院・手術歴や持病がある場合は加入を断られるケースがあります。加入条件の緩い「引受基準緩和型」の保険もありますが、保険料が割高で教育資金の積立には不向き(元本割れ確実)な場合が多いため、加入は慎重に検討してください。

- 学資保険の代わりに「新NISA」で準備するのはどうですか?

-

10歳からの8年間であれば、新NISA(つみたて投資枠)も有力な選択肢です。学資保険よりも高いリターン(年利3〜5%程度)が期待できますが、大学入学のタイミングで暴落して元本を割るリスクもゼロではありません。「絶対に減らしたくない分は学資保険」「余裕資金はNISA」と使い分けるのが賢い方法です。

- 契約者を祖父母にすれば、10歳からでも入りやすくなりますか?

-

年齢制限に引っかかりにくくなる可能性はありますが、祖父母の年齢が高すぎると加入できない場合があります。また、祖父母が契約者の場合、祖父母に万が一のことがあった際に「払込免除」が適用されますが、贈与税などの税金関係が複雑になるケースがあるため注意が必要です。

- 持病があっても入れますか?

-

通常の学資保険は健康告知が必要なため、持病の内容によっては加入できない場合があります。告知が緩やかな「引受基準緩和型」の保険もありますが、保険料が割高になり元本割れの可能性が高まるため、教育資金目的としてはあまりおすすめできません。

まとめ:10歳からの教育資金作りは「短期払い」と「NISA併用」が鍵

10歳から学資保険に加入することは可能ですが、0歳加入に比べて条件は厳しくなります。

・10歳加入は月々の保険料が高くなる

・「払込期間を短く」「祝い金なし」「年払い」にして返戻率を底上げする

・「親の死亡保障」が不要なら、新NISAでの積立も検討する

まずは、「希望する金額を受け取るために、今からだと月々いくら必要なのか」を知ることから始めましょう。

複数の保険会社の見積もりを取り、ご家庭の状況に合わせた最適なプランを見つけてください。

学資保険で後悔しないための相談先・サポート案内

ここまで、学資保険ついて説明しました。

しかし、いざ自分で選ぼうとすると「本当にこの選択で良いのか?」「学資保険に加入しないのはリスクが高すぎない?」と不安に思う方も多いはずです。

また、数ある保険会社の中から、自分ひとりで良いプランを探し出すのは大変な労力がかかります。

保険相談Times編集部

保険相談Times編集部保険相談Timesでは、あなたの家計状況に合わせた最適な教育費への備え方について、さらに詳細なシミュレーションやアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。