・学資保険の月々の支払額、他の家庭はいくらくらい?

・大学入学時にいくらもらえる設定にするのが一番安心?

・返戻率を最大化して、効率よく教育資金を貯めるコツは?

保険相談Times編集部

保険相談Times編集部学資保険を検討する際、多くの親御様が直面するこうした疑問を、最新の統計データとFPの視点から解決します。

・月々の保険料相場: 約10,000円〜15,000円が一般的。

・満期保険金の目安: 大学入学資金として200万円〜300万円の設定が多い。

・返戻率アップのコツ: 「早期加入」「年払い」「短期払込」の3点が重要。

学資保険の仕組みと「いくら」に関わる重要性

学資保険とは、子どもの教育資金を計画的に準備するための貯蓄型保険です。

なぜ「いくら」の設定が重要かというと、進学先(国公立・私立)によって必要な金額が数百万単位で異なるからです。

学資保険は、主に小学校・中学校・高校・大学へ進学する際の学費や生活費を補うために利用されます。

契約者(親)が保険料を支払うことで、契約時に決めた年齢や進学時に保険金が給付されます。

また、契約者に万が一のことがあった場合でも、その後の保険料支払いが免除され、満期時には予定通りの給付金が支払われる「払込免除」という強力な保障があるのが最大の特徴です。

子どもが金銭的な理由で教育を諦めることがないよう、早期から必要額を算定して加入する親御様が非常に多いのが現状です。

【結論】学資保険の月々の保険料相場はいくら?

学資保険の月々の保険料は、加入時の年齢や貯蓄目標、契約期間によって変動しますが、一般家庭では月額10,000円〜15,000円程度が相場です。

ケース1:0歳で契約、大学入学時に200万円を受け取る場合

結論、月々の負担を抑えつつ高い返戻率を狙うなら0歳からの加入がベストです。

返戻率が105%〜110%程度と仮定した場合、月額の保険料は10,000円〜13,000円程度になります。

理由は、運用期間が長くなるため、保険会社側でも利益を出しやすく、契約者の負担が軽減されるからです。

具体的には、18年間で総額約190万円を払い込み、200万円を受け取るようなプランが一般的です。

したがって、月々の負担を1万円前後に抑えたい場合は、出生前後の早期加入が推奨されます。

ケース2:3歳で契約、大学入学時に200万円を受け取る場合

3歳からの加入では、月々の保険料が数千円単位で上がります。

月額の目安は13,000円〜16,000円程度で、返戻率は100%〜105%に低下する傾向があります。

運用期間が3年短くなる分、1回あたりの積立額を増やさなければ目標額に到達しないためです。

0歳児での加入と比較すると、総支払額も増え、月々の家計への圧迫も強くなります。

少しでも有利に貯めたいのであれば、返戻率が低下する前に早めの見積もり比較をおすすめします。

学資保険の月額平均について詳しく知りたい方は、下記の記事をご確認ください。

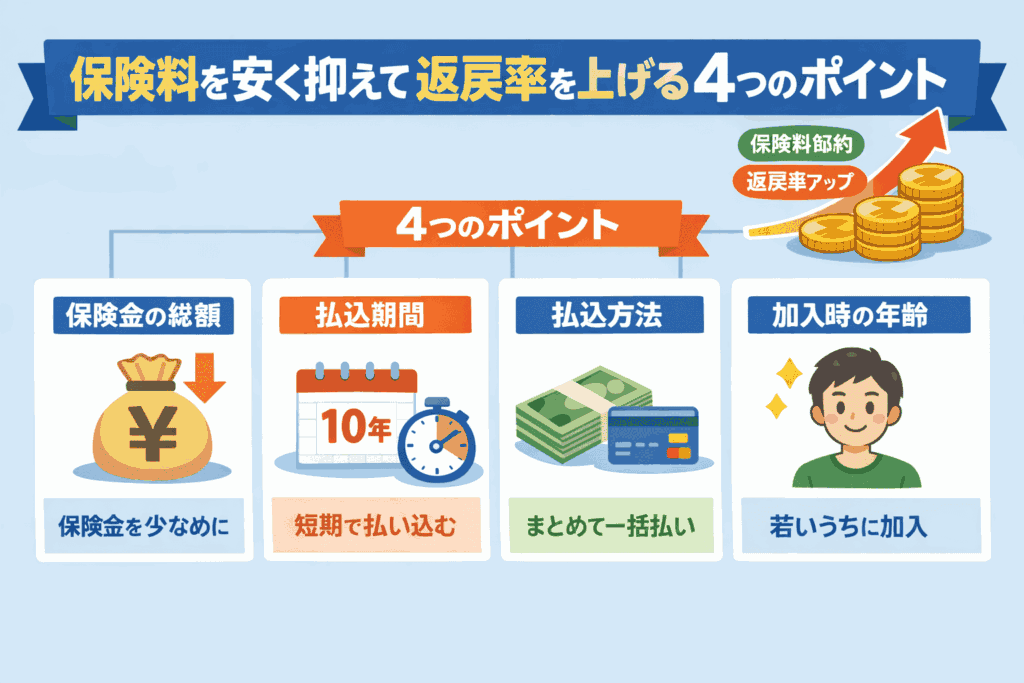

保険料を安く抑えて返戻率を上げる4つのポイント

学資保険の保険料は、一律ではありません。

「いつ・どう払うか」を工夫するだけで、総支払額を数万円から十数万円単位で安くできます。

保険金の総額

将来受け取りたい「教育資金の目標額」を最小限に設定することが、月々の支払いを抑える第一歩です。

商品によっては「お祝い金(中学・高校入学時)」や「満期保険金(大学入学時)」を細かく設定できます。

受け取りたい金額が高くなるほど、当然ながら月々の保険料も比例して高くなります。

「大学入学時だけに集中させる」のか「入学ごとに刻む」のかを事前によく見極めることが大切です。

払込期間

払込期間を短く設定するほど、月々の負担は増えますが、総支払額は安くなります。

払込期間は「0歳〜10歳払込」「0歳〜18歳払込」など、家庭に合わせて選択可能です。

例えば、児童手当が手厚い「10歳まで」に支払いを終えるプランは、返戻率が110%を超えるケースも少なくありません。

払込期間が短い方が返戻率は高くなりますが、家計とのバランスを見て無理のない期間を選びましょう。

払込方法

保険料の払込方法は、まとめて払うほど割引率が高くなります。

学資保険の払込方法は、月払い・半年払い・年払い・一括払いの4種類です。

「一括払い < 年払い < 半年払い < 月払い」の順に、総支払額は安くなります。

家計に余裕がある月やボーナス時期を利用して「年払い」に切り替えるだけでも、返戻率を大きく向上させることが可能です。

加入時の年齢

契約者(親)と被保険者(子)の年齢が若いほど、保険料は安くなります。

子どもが0歳〜2歳の間に契約するのが、最もコストパフォーマンスが良いとされています。

年齢が上がるほど保険期間(運用期間)が短くなり、1回あたりの保険料が高くなるだけでなく、返戻率も低下します。

「まだ先のこと」と考えず、1ヶ月でも早く検討を始めることが、結果的に一番安く済ませるコツです。

教育資金は総額でいくら必要?(進学先別データ)

準備すべき教育資金の目安は、子どもが「公立」か「私立」かによって2倍以上の差が出ます。

高校入学時にいくら必要?

高校入学時には、まとまった資金として20万円〜50万円を準備しておくと安心です。

理由は、授業料以外に入学金、制服代、教科書代などの初期費用が一度に発生するからです。

文部科学省の「子供の学習費調査」によると、年間にかかる費用は以下の通りです。

私立高校: 約105万円(3年間で約315万円) このうち、入学初年度は特に負担が大きいため、学資保険のお祝い金をこのタイミングで設定する家庭も多いです。

公立高校: 約51万円(3年間で約153万円)

大学入学時にいくら必要?

大学入学時こそが、人生で最も教育費がかかるタイミングです。

「学生生活調査1」によると、大学で年間にかかる費用の目安は下記の通りです。

大学にかかる費用(自宅から通学する場合)

| 授業料、その他の学校給付金 | 修学費、課外活動費、通学費 | 合計 | |

|---|---|---|---|

| 国立 | 480,100円 | 118,500円 | 598,600円 |

| 公立 | 465,700円 | 117,300円 | 583,000円 |

| 私立 | 1,160,100円 | 148,000円 | 1,308,100円 |

さらに、一人暮らしを始める場合は初期費用(敷金・礼金、家具家電)で別途30万円〜50万円が必要です。

この「大学初年度」の負担をカバーするために、満期金を200万円〜300万円に設定するのが標準的です。

学資保険の満期金はいくらに設定すべき?受取額の目安

満期保険金は、多くの家庭で「200万円」を一つの基準に設定しています。

これは、前述の通り「大学初年度の平均費用」が約230万円であるからでしょう。

月々の保険料を1万円程度に設定すると、18年間の積み立てで満期金は約200万円となるプランが主流です。

ただし、医学部や海外留学、大学院進学まで視野に入れる場合は、300万円〜500万円以上の準備が必要になります。

各家庭の進路方針に合わせて、返戻率が100%〜110%程度になるようシミュレーションし、不足分を預貯金やNISAで補うのが賢い戦略です。

学資保険は年末調整でいくら戻る?控除額の計算例

学資保険の保険料は「一般生命保険料控除」の対象となり、所得税・住民税が軽減されます。

年間で払い込んだ保険料の額に応じて、所得税は最大4万円、住民税は最大2.8万円の控除が受けられます。

例えば、月1万円(年12万円)の保険料を払っている場合、所得税の控除額は一律4万円となります。

自身の所得税率が10%であれば、4万円 × 10% = 4,000円が還付される計算です。

詳しい書き方やポイントについては、関連記事「学資保険の年末調整」で解説しています。

学資保険の賢い選び方と注意点

月々の保険料と将来に受け取る金額のバランスを考える

学資保険の真の目的は、確実に教育資金を「残す」ことです。

家計を圧迫するほど高額な保険料を設定し、途中で解約して元本割れを起こしては本末転倒です。

「月々いくらなら絶対に継続できるか」と「総支払額に対してどれだけ増えるか」のバランスをFPに相談しながら決めましょう。

家計に合わせる

学資保険だけに頼りすぎず、他の金融商品との組み合わせも検討してください。

住宅ローンや他の生命保険、生活防衛資金とのバランスを考慮することが重要です。

最近では、学資保険で手堅くベースを確保しつつ、積立NISAや投資信託でプラスアルファを狙うハイブリッドな準備方法も推奨されています。

学資保険の「いくら?」に関するよくある質問(FAQ)

- 学資保険の月々の平均支払額は?

-

最も多いのは「10,000円〜15,000円」です。次いで5,000円〜10,000円という層が続きます。児童手当の金額(月1万円〜1.5万円)をそのまま保険料に充てる家庭が多い傾向にあります。

- 満期金は18歳と22歳、どちらで受け取るのが正解?

-

大学入学時の費用を賄うのが目的であれば「18歳満期」が一般的です。22歳満期は、大学卒業時の就職祝い金や大学院進学資金として利用されます。

- 途中で積立金額(保険料)を変更できる?

-

原則として「増額」や「減額」は可能ですが、減額した場合は解約扱いとなり、返戻率が下がるリスクがあります。最初から無理のない金額を設定することが重要です。

- 親が亡くなった場合、保険料はどうなる?

-

「保険料払込免除特約」が付いていれば、以降の支払いは不要になります。保障はそのまま継続され、満期金も全額受け取れるため、貯金にはない大きなメリットです。

- インフレ(物価高)で将来の受取額が目減りしない?

-

学資保険は固定金利が多いため、急激なインフレには弱い側面があります。対策として、一部を外貨建て保険や投資信託で運用し、リスクを分散させる選び方もあります。

まとめ

学資保険の「いくら」は、月々1万円、満期200万円を基準に、家計の余力と相談して決めるのが正解です。

各家庭の状況によって最適なプランは異なります。

まずは「いつ・いくら必要なのか」を明確にし、返戻率を最大化できる「早期加入」と「支払方法の工夫」を検討してください。

加入前には必ず、複数の保険会社を比較して、満期時の受け取り額をしっかり確認しましょう。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。