- 学資保険と新NISA、教育資金には結局どっちがおすすめ?

- 元本割れのリスクを避けて確実に貯める方法は?

- 両方を併用して賢く備えることはできるの?

大切なお子様の将来のために、失敗のない選択をしたいと考えるのは当然のことです。

結論からお伝えすると、「確実性」なら学資保険、「収益性」なら新NISA(つみたて投資枠)という選び方が基本になります。

保険相談Times編集部

保険相談Times編集部この記事では、学資保険と新NISAの違いを徹底比較し、あなたのご家庭に最適なプラン選びをサポートします。

【結論】学資保険と新NISA、あなたはどっち派?30秒で診断

教育資金の準備方法は、ご家庭の家計状況やリスク許容度によって正解が異なります。

まずは、以下の基準で自分たちがどちらに向いているかを確認しましょう。

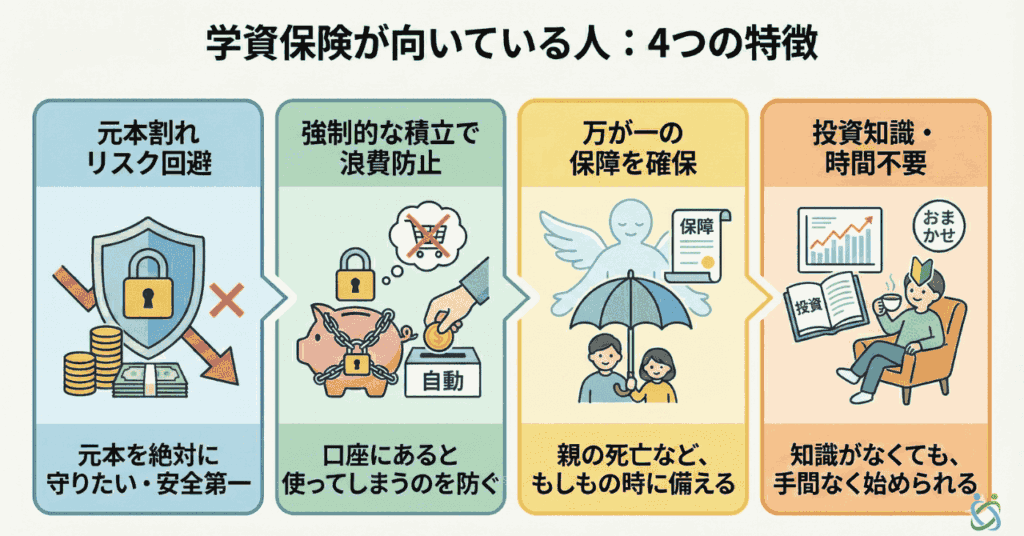

学資保険が向いている人

・元本割れのリスクを絶対に避けたい

・銀行口座にお金があると使ってしまうので、強制的に積み立てたい

・万が一(親の死亡など)の際の保障を確保したい

・投資の知識がなく、勉強する時間もない

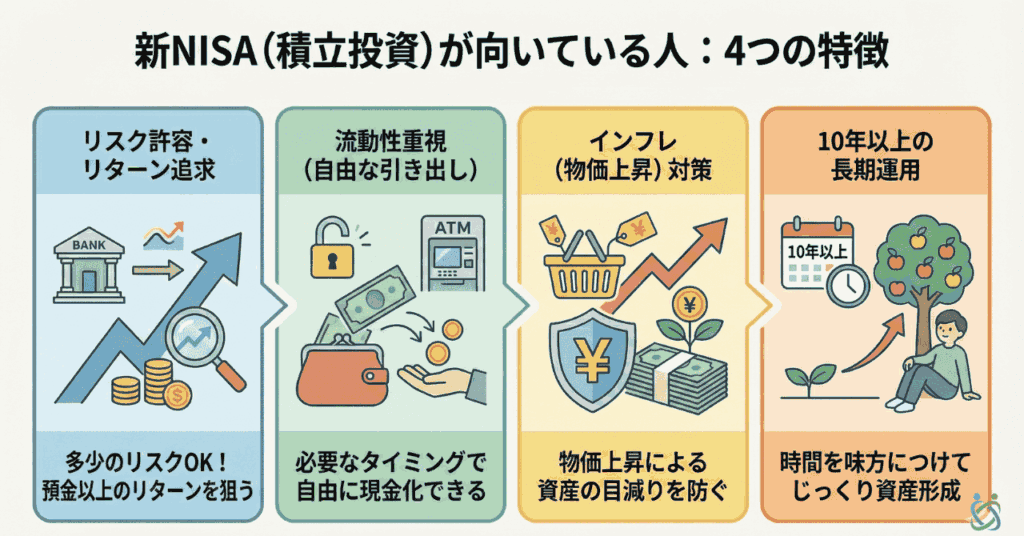

新NISA(積立投資)が向いている人

・多少のリスクをとっても、銀行預金以上のリターンを狙いたい

・必要なタイミングで自由にお金を引き出したい(流動性重視)

・インフレ(物価上昇)による資産価値の目減りを防ぎたい

・10年以上の長期運用ができる

どちらか一方に絞る必要はありません。

それぞれの特徴を理解し、場合によっては「併用」することでリスクを分散するのが最も賢い方法と言えます。

学資保険vs新NISA|18年後の受取額シミュレーション

「実際、どれくらい増えるの?」という疑問に答えるため、月々1万円を18年間積み立てた場合のシミュレーション比較を作成しました。

| 積立条件 | 学資保険(返戻率105%) | 新NISA(年利3%運用) | 新NISA(年利5%運用) |

|---|---|---|---|

| 毎月積立額 | 10,000円 | 10,000円 | 10,000円 |

| 積立期間 | 18年 | 18年 | 18年 |

| 投資総額 | 216万円 | 216万円 | 216万円 |

| 受取予想額 | 約226万円 | 約285万円 | 約346万円 |

| 増加額 | +10万円 | +69万円 | +130万円 |

※NISAの数値は金融庁の資産運用シミュレーションに基づく試算であり、将来の成果を保証するものではありません。

学資保険は確実に増えますが、増加幅は限定的です。

一方、新NISAは運用次第で大きく資産を増やせる可能性がありますが、元本割れのリスクもゼロではありません。

この数字の差を「魅力」と捉えるか、「不安」と捉えるかが、選ぶ際の重要なポイントです。

学資保険とは?確実に教育費を確保する仕組み

学資保険は、保険会社を通じて子どもの教育資金を積み立てる貯蓄型の保険です。

最大の強みは「強制力」と「保障」にあります。

メリット:親に万が一があっても安心

契約者(親)が死亡・高度障害状態になった場合、それ以降の保険料の支払いが免除されます。

支払いが止まっても、満期時には契約通りの満期金が受け取れるため、教育資金の確保が保証されます。

デメリット:インフレに弱く、途中解約で損をする

固定金利のため、世の中の物価が上昇しても受取額は変わりません(実質的な価値の目減り)。

また、中途解約をすると支払った総額より戻ってくるお金が少なくなる「元本割れ」のリスクが高いため、資金の流動性は低いです。

学資保険のポイント

「絶対に減らしたくない教育資金」や「大学入学時の費用」など、使う時期と金額が決まっている資金の準備に適しています。

新NISA・投資信託とは?資産を育てる仕組み

「新NISA1」は、投資で得た利益が非課税になる国の制度です。

教育資金作りには、長期・積立・分散投資ができる「つみたて投資枠」での投資信託購入が適しています。

メリット:高い収益性と柔軟性

世界経済の成長に合わせて資産を増やすことが期待できます。

また、学資保険と異なりいつでも売却して現金化できるため、急な出費や留学費用など、教育プランの変更にも柔軟に対応可能です。

デメリット:元本保証がない

リーマンショックのような暴落が、ちょうどお金が必要なタイミング(大学入学時など)で起こる可能性があります。

元本割れのリスクを考慮し、余裕を持った資金計画が必要です。

新NISAのポイント

時間を味方につけることでリスクを抑えられます。

子どもが小さいうち(0歳〜)から始めて、15年以上運用できる場合に特に効果を発揮します。

【最強の選択】学資保険と新NISAの「併用」戦略

リスクを抑えつつ、リターンも狙いたい方には「学資保険」と「新NISA」のいいとこ取り(併用)をおすすめします。

例えば、月々2万円を積み立てる場合、以下のように配分します。

学資保険(1万円):確実に確保したい「大学入学金」や「初年度授業料」用。契約者の死亡保障を確保。

新NISA(1万円):「在学中の仕送り」や「留学費用」など、プラスアルファの資金用。インフレに対応。

このように色分けすることで、「最低限の資金は確保しつつ、将来のインフレにも備える」という体制を作ることができます。

家計に余裕がない場合は、まずは「学資保険」でベースを作り、児童手当の分だけを「NISA」に回すという方法も有効です。

学資保険と新NISAに関するよくある質問(FAQ)

- 学資保険の代わりに新NISAを使うのは危険ですか?

-

危険ではありませんが、リスク管理が必要です。新NISA(投資信託)は元本保証がないため、大学入学直前に暴落が起きると資金が減る可能性があります。教育資金のすべてをNISAにするのではなく、最低限必要な分は学資保険や預金で確保し、プラスアルファ分をNISAで運用するのが安全です。

- 2024年からの新NISAは、教育資金作りになぜ向いているのですか?

-

非課税期間が「無期限」になったためです。旧つみたてNISAは20年という期限がありましたが、新NISAは無期限で運用できるため、子どもが0歳から大学卒業(22歳)まで長期で持ち続けることが可能です。また、途中で引き出しても非課税枠が復活するため、急な出費にも柔軟に対応できます。

- 既に学資保険に入っていますが、解約してNISAに切り替えるべきですか?

-

安易な解約はおすすめしません。学資保険を中途解約すると「元本割れ」する可能性が高く、損をするケースが多いためです。また、親の死亡保障もなくなります。現在の契約はそのまま維持し、今後増やす予定だった貯蓄分や児童手当をNISAに回す「併用」を検討するのが良いでしょう。

- ジュニアNISAはもう加入できないのですか?

-

はい、ジュニアNISAは2023年末で制度が終了し、新規の積立はできません。これから教育資金を準備する場合は、親名義の「新NISA(つみたて投資枠)」を活用するのが一般的です。親名義のNISAであれば、教育費以外にも老後資金など用途を限定せずに使えます。

まとめ:家庭の状況に合わせた最適な選択を

教育資金の準備に「絶対の正解」はありません。

ご家庭の貯蓄状況、親の年齢、子どもの年齢によって最適なバランスは異なります。

堅実派:学資保険をベースにする

積極派:新NISAで運用益を狙う

バランス派:両方を併用してリスク分散する

学資保険で後悔しないための相談先・サポート案内

ここまで、学資保険ついて説明しました。

しかし、いざ自分で選ぼうとすると「本当にこの選択で良いのか?」「学資保険に加入しないのはリスクが高すぎない?」と不安に思う方も多いはずです。

また、数ある保険会社の中から、自分ひとりで良いプランを探し出すのは大変な労力がかかります。

保険相談Times編集部保険相談Timesでは、あなたの家計状況に合わせた最適な教育費への備え方について、さらに詳細なシミュレーションやアドバイスを提供しています。

ご自身の判断に確信を持ちたい方は、お気軽にご相談ください。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。